国有企业社会责任与业绩研究

——基于可持续增长视角

2011-10-10 08:57杨汉明邓启稳

中南财经政法大学学报 2011年1期

杨汉明邓启稳

(1.中南财经政法大学 会计学院,湖北 武汉430073;2.山西财经大学 会计学院,山西 太原030012)

国有企业社会责任与业绩研究

——基于可持续增长视角

杨汉明1邓启稳2

(1.中南财经政法大学 会计学院,湖北 武汉430073;2.山西财经大学 会计学院,山西 太原030012)

本文以2007年和2008年在A股市场披露社会责任信息的上市公司为对象,分析了可持续增长、社会责任与企业绩效之间的关系。结果显示:无论是全部样本还是仅非国有控股企业,其社会责任与可持续增长率之间、企业业绩与社会责任之间负相关,不显著;国有控股企业的这种关系正相关,也不显著;企业业绩与可持续增长指标之间显著正相关。说明我国企业在履行社会责任方面缺少自觉性和长远观念。

国有企业;社会责任;可持续增长

国有资产管理委员会2008年1月发布《关于中央企业履行社会责任的指导意见》(以下简称《指导意见》),社会责任成为我国企业的热点问题之一。学者们从微观角度,主要探讨了企业社会责任的概念、社会责任的理论依据、社会责任与企业业绩的关系。但尚未从可持续增长视角探讨社会责任与企业业绩的文献,而这正是本文要探讨的视角。

一、文献评述与假设

据有关学者,如邓启稳的研究,企业社会责任的理论基础包括:可持续发展理论、竞争力理论和利益相关者理论[1](P33)。本文认为利益相关者理论内涵于可持续发展理论,因为只有企业的利益关系人齐心协力,使企业可持续发展,才能保证各利益关系人的利益,才能提升企业的竞争力。由于计量方面的原因,本文从可持续增长角度进行分析。可持续增长的财务思想是指,企业的实际增长必须和自身资源相结合。增长过快,会引发企业资源的紧张,导致企业危机甚至破产;增长过慢,会使企业资源得不到有效利用,同样会引起企业的生存危机。尽管国内外学者注意到了可持续增长的重要性,但在研究中要么研究可持续增长模型问题,要么研究社会责任问题或者社会责任与企业业绩的关系,但鲜见直接定量研究企业社会责任、可持续增长与公司业绩三者的文献。

1.关于企业可持续增长研究。希金斯和范霍恩分别提出了基于会计口径的企业可持续增长模型[2](P76)[3](P638);阿尔福雷德·拉巴波特则提出了基于现金流量口径的可持续增长模型[4](P135)。国内学者郭泽光、郭冰以财务目标为起点,从财务基本平衡等式入手,分析了制约企业增长的关键因素,提出了实现企业增长的基本财务策略[5]。油晓峰、王志芳和樊行健、郭晓燚等对希金斯财务可持续增长模型的假设、优势和不足进行了分析,拓展了模型的应用范围[6][7]。汤谷良、游尤对不同的经典可持续增长模型进行了比较分析,并利用万科公司的数据对模型进行了案例验证,为企业在管理增长时对可持续增长率的计算和应用提供了借鉴[8]。王玉春、花贵如以希金斯的可持续增长模型为理论基础,对我国信息技术上市公司可持续增长进行实证研究,从财务角度分析了可持续增长率下滑的原因[9]。曹玉珊分析了企业可持续增长财务问题的经济学基础,并认为这是学者研究存在的一个盲区[10]。

已有的分析对于丰富和完善可持续增长理论和实务有重要价值,但考虑国有控股公司的不多,针对我国目前国有控股企业社会责任的实务和可持续增长理论,本文提出:

假设1:国有控股企业的可持续增长为其履行社会责任提供物质基础,即企业的社会责任与可持续增长正相关。

现代企业理论认为,企业不仅是“经济人”,更是“社会人”。企业可持续增长要考虑其对环境和社会的影响,考虑经济可持续增长与环境效益、社会效益的协调共赢。作为国民经济支柱的国有、国有控股企业,其可持续增长应以履行社会责任为基础。目前,国有企业在外界压力和“信号传递”作用下,已将履行社会责任提到议事日程。笔者认为,可持续增长企业拥有履行社会责任的能力,即可持续增长为履行社会责任奠定了物质基础。也就是说,企业社会责任与可持续增长正相关。

2.关于社会责任与公司业绩关系研究。关于社会责任与企业绩效的关系,国内外学者并未取得一致的结论,Griffin和Mahon统计了1972~1997年51篇论文的研究结论,其中正相关33篇,负相关19篇,不相关9篇[11]。Alison Mackey、Tyson B.Mackey和Jay B.Barney通过设置理论模型而强调了这样的争论:企业是否应该承担社会责任行为。在模型中,社会责任投资机会的供给和需求的活动是应该提升、减少或者它们对企业市场价值根本就没有影响[12]。加拿大学者John Peloza和Lisa Papania给出了检验公司社会责任和财务绩效的框架,根据对公司活动的价值评估,公司的利益关系人有能力对公司进行奖励或处罚,他们对以前CSR(Corporate Social Responsibility)和CFP(Corporate Financial Performance)之间的关系进行了调整,因为不是所有的经理层都将追求经济绩效作为社会目标,比如将财务报酬作为第二位的目标,所以,不可能获得CSR和CFP之间一致的关系[13]。Darren D.Lee,Robert W.Faff和Kim Langfied-Smith从1998~2002年澳大利亚DJGI数据库的大约5 000家公司中,选择2 500家最大的公司作为样本,采用更严格的方法和公司社会绩效(CSP)更高级的测评方法,对公司社会绩效与财务绩效之间的关系进行了研究,他们的结论是,基于市场的方法,公司社会绩效与财务绩效负相关,基于会计的测算,二者不相关[14]。由于国有及国有控股企业在国外很少,代表性不强,西方学者直接研究国有企业社会责任的文献很少。

在国内,陈玉清、马丽丽抽样分析了我国上市公司社会责任会计信息披露的现状,同时通过建立上市公司对利益相关者承担的社会责任贡献的指标体系,揭示了我国深市、沪市所有上市公司的真实社会贡献,并实证分析了市场对这一信息的反应[15]。实证结果表明:现阶段这一信息与我国上市公司价值的相关性不强,但是,由于行业特色的存在,不同行业之间的价值相关性迥异。刘长翠、孔晓婷以沪市上市公司的社会责任会计信息为研究对象,赋予社会贡献率指标新的含义,提出了三个假设,从样本总体和分行业两个角度,回归分析样本公司社会贡献率与主营业务收入增长率、净资产收益率及资产负债率之间的关系,对社会责任会计信息披露的现状进行了总结,提出了相应的对策建议[16]。宋献中,龚明晓采用内容分析的方法和信息质量特征的概念框架对我国上市公司年报中披露的社会责任信息的质量和决策价值进行了整体评价[17]。研究发现我国上市公司会计报表中的社会责任信息质量水平和决策价值较低。文章提出在缺乏信息披露监管制度的情况下,会计年报可能不是社会责任信息披露的首选。沈洪涛选取1999~2004年在上海和深圳证券交易所上市交易的石化塑胶行业的A股公司作为研究样本,通过对年报进行内容分析,构建了公司社会责任信息披露指数[18]。实证检验发现:企业规模、盈利能力、上市地点和披露期间对社会责任信息有显著影响。李正、向锐界定了我国企业社会责任信息披露的内容,提出指数法是评价我国企业社会责任信息披露的最佳方法,通过对上海证券交易所642家上市公司年度报告的指数评价,发现我国企业在社会责任信息披露的内容方面存在较大差异[19]。温素彬、方苑按照资本形态的不同,将利益相关者划分为货币资本利益相关者、人力资本利益相关者、生态资本利益相关者、社会资本利益相关者,构建了企业社会责任的利益相关者模型[20]。以46家上市公司2003~2007的数据为依据,利用面板数据模型,研究了企业社会责任与财务绩效之间的关系,结果是:我国上市公司已经开始关注其社会责任,但社会责任的披露信息仍然很少;大多数企业社会责任变量对当期财务绩效的影响为负;长期来看,企业履行社会责任对其财务绩效具有正向影响作用。李心合认为,主流的公司财务理论是社会责任外生型的,其理论渊源是新古典范式的主流经济学[21]。但制度内生的公司财务理论是需要嵌入社会责任的,并由此扩展了公司财务理论,但未具体讨论社会责任与企业绩效之间的关系。缪朝炜、伍晓奕从供应链利益相关群体的角度,对社会责任的组成成分进行计量,并对企业社会责任与供应链管理绩效的关系进行了实证检验[22]。研究发现,企业社会责任包括:供应商责任、客户责任、环保责任、员工权益保障、社会道义责任5个组成部分;企业承担社会责任会对供应链管理绩效(客户服务、内部效率和经济效益)产生积极的影响。邓启稳的博士论文,基于2005~2007年钢铁行业中的102个样本,研究发现企业社会责任信息披露与公司业绩之间呈正相关关系[1](P118-126)。

上述文献在各自探讨的领域做出了贡献是很明显的。问题是,国外文献研究国企社会责任几乎没有,国内学者要么仅研究企业的可持续增长而未结合国企社会责任,要么从其他角度讨论企业的社会责任问题,未考虑国企的可持续增长问题,这些研究对于国企的增长不能说没有帮助,但从长远看,仍然解决不了国有控股企业社会责任与业绩之间的关系。本文将以可持续增长理论为基础,探讨企业社会责任与其业绩之间的关系,为国有资产管理委员会完善中央企业社会责任的规范提供经验证据。基于此,本文提出:

假设2:社会责任与企业业绩之间呈倒U型关系。

企业社会责任的内容和履行情况同企业生命周期的不同阶段存在着密不可分的联系。根据企业生命周期理论,我们认为企业处在不同的阶段,企业业绩与社会责任之间的关系不一样,呈倒U型关系。这一点,可以参阅陈留彬在其博士学位论文中对企业社会责任与企业生命周期的关系分析[23](P87-89)。

假设3:基于可持续增长的公司社会责任有利于提升公司业绩。

吴树畅从生态的角度将企业的社会责任划分为环境责任、资源责任、质量责任、道义责任等[24]。研究认为,从表面上看,企业全面承受社会责任会加大企业成本,但是成本只是利润的减项,考察企业的利润是否发生变化,还要考察企业的收入以及其他成本项目是否也随之发生了变化。从环境责任看,减少废气、废水、废渣等有害物质的排放量,企业需要加大资金投入,提高技术水平,直接表现为企业成本的增加,但如果废气、废水、废渣能够循环利用不仅能够降低企业的外部不经济性,而且还能够降低企业的成本,提高能量利用率,为企业创造利润。从资源责任来看,企业降低资源消耗不仅直接表现为成本的降低,同时,还降低了企业对资源的依赖程度,提高了企业的成本竞争优势。从质量责任来看,企业提供质量合格的产品或服务虽然会导致质量成本的上升,但是会赢得消费者的信赖和认可,提高市场占有率。从道义责任来看,企业履行社会责任直接表现为企业捐赠成本的增加,但捐赠成本具有税收抵扣作用,可以降低企业的税负水平,同时可以赢得社会对企业的关注,提高企业的知名度,树立企业良好的社会形象。所以,笔者认为,可持续增长公司履行社会责任不仅不会减少盈利能力,反而将为企业提供更多的商机,增强企业的盈利能力。比如,企业提高技术研究开发投资比例,增加循环经济、节能、环保、人力资源培训等方面的投入比例,将会增强企业的长期竞争能力,为企业提供更多的获利机会,从而提升公司业绩。

二、研究设计

1.数据来源与样本选择。《企业会计准则(2006)》从2007年开始在我国上市公司实施,导致公司业绩口径与此前的数据的差异,故本文选择2007年和2008年所有在沪深两市上市的A股且披露社会责任信息的公司作为研究对象,最后得到281个样本。样本中大多数数据来源于巨灵数据库,缺少的信息用巨潮资讯网站公布的该公司年报数据进行补充。数据处理用SPSS17.0 for Windows和Excel 2003完成。

2.变量选取与模型构建。本文采用每股收益(EPS)和净资产利润率(ROE)两个会计指标来衡量公司业绩;对于可持续增长指标,根据希金斯、汤谷良等的分析,本文用权益增长率(SGRe)来考量,用销售收入增长率(SGRs)作为实际增长率;而对于企业的社会责任(CSR)的计量,目前的文献中共有4种方法:社会责任会计方法、声誉评分法、内容分析法、指数法。其中的指数法是国内使用较多的方法。因此,不失一般性,本文采用指数法。参考已有的文献以及国资委2008年的《指导意见》,将国有企业的社会责任分成:经济责任、职工权益保障、环境责任、产品质量和技术进步、社会公益活动、企业文化等6个方面,除环境责任分为4小类外,其余每个方面细分为3个小类,共19个小类。如果上市公司披露了上述19小类中的某一类,则分值为1,未披露该信息的为0,即一个企业的最高分为19分,最低分为0,对281家上市公司披露的社会责任信息进行收集整理。

公司业绩与社会责任之间的关系较复杂,且受到多种因素的影响,为了提高结论的可信性,本文引进如下控制变量。

(1)公司治理因素。包括:第一大股东持股比例(TOP1)及其性质(TOP1dum),后者为虚拟变量,当第一大股东为国有股时,取1,其他取0。许小年、王燕、杨汉明认为国有大股东与公司业绩负相关[25][26]。理论上说,股东投资的目的是为了在可以预见的将来连续获取更多收益,因此,它与公司业绩、可持续增长之间应该正相关,与社会责任也应该正相关。第一大股东与第二大股东持股比例之差(P1_2),表示股权制衡情况。此指标小,表示前两大股东之间的持股比例差距小,第2大股东发挥作用的可能性大。因此,企业业绩、社会责任、可持续增长指标均与之负相关。

(2)公司规模(ln A),用总资产的对数表示。从规模经济看,规模大的企业抗风险能力强,其业绩应该较好。其他因素一定时,规模大的企业,其承担社会责任的能力更强,发展能力强,即二者正相关,与可持续增长也正相关。

(3)财务杠杆(Debt R),用资产负债率表示。现代财务理论表示,负债融资能够减少企业的自由现金流量,提高公司业绩(Jensen和Meckling)[27]。但是,我国上市公司多数由国有企业改制而来,由于我国债券市场不发达、对管理层激励不足,为避免债权人的监督,上市公司的负债率偏低,债权人难以发挥应有的监督作用。公司业绩与负债率负相关。从企业有限资源角度看,当企业承担社会责任时,必然会发生相应的支出,可能影响企业的偿债能力,财务杠杆与企业社会责任负相关,而李正认为负债比率与披露社会责任信息正相关,沈洪涛认为,财务风险高的公司倾向于与债权人和其他利益关系人建立良好的关系,更有可能披露社会责任信息。财务杠杆与可持续增长率的关系不明确[19][18]。

此外,考虑到不同行业之间的区别,不同年份的差异,本文还引入了行业虚拟变量(Inddum,制造行业取1,其他行业为0)和年度虚拟变量(Yeardum,2008年取1,2007年取0)。

为了检验假设1,本文构建模型(1):

为了检验假设2,本文构建模型(2):

为了检验假设3,本文构造模型(3):

其中,模型(1)、(2)、(3)在对样本总体进行分析时,需要增加dum TOP1的变量。

三、实证分析

(一)变量描述统计分析。

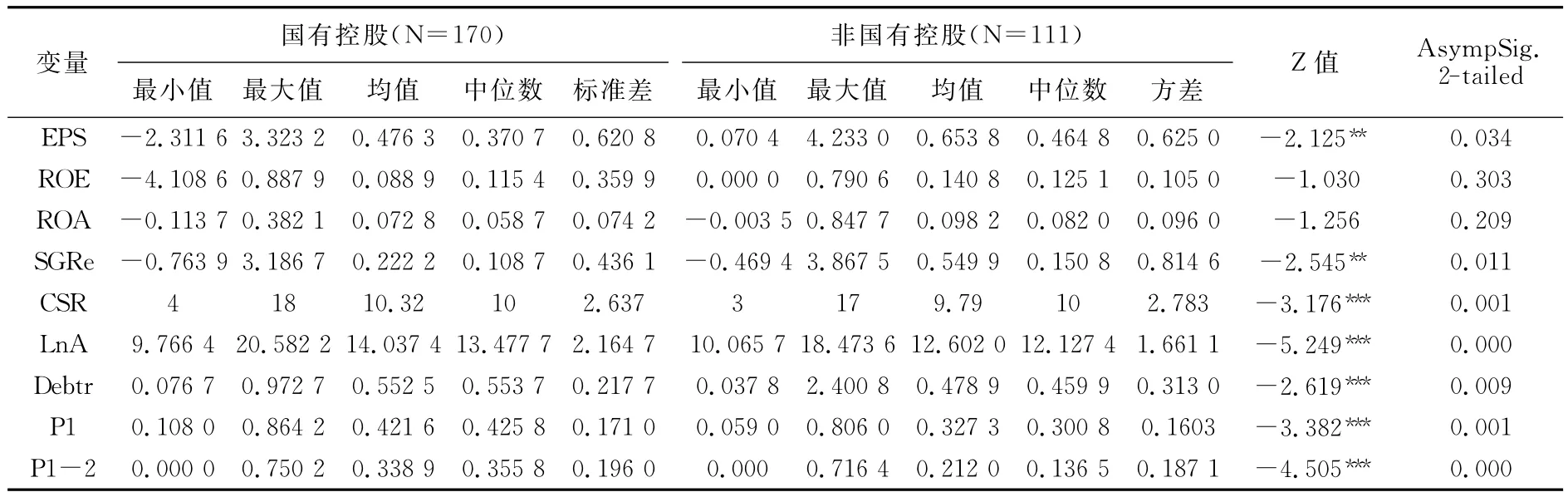

将各变量的描述统计结果列示在表1中。

表1 样本描述统计结果

从表1看,就业绩而言,国有控股的EPS,无论是均值还是中位数均不如非国企,且存在显著性差异,当用ROE、ROA表示业绩时,尽管非国有企业业绩好于国有企业,但二者之间没有显著差异;国企的可持续增长指标低于非国企,二者的差异在5%水平显著;从社会责任的均值看,国企比非国企更愿承担社会责任,二者之间在1%的水平显著。国有企业承担的社会责任多,可持续增长指标相对较低,业绩较低;而非国企承担的社会责任少,可持续增长指标相对较高,业绩较好。说明就目前数据看,业绩与社会责任之间负相关。从表1看,除业绩指标ROE、ROA外,国有控股与非国有控股企业的其余指标均存在显著性差异。

(二)相关性分析

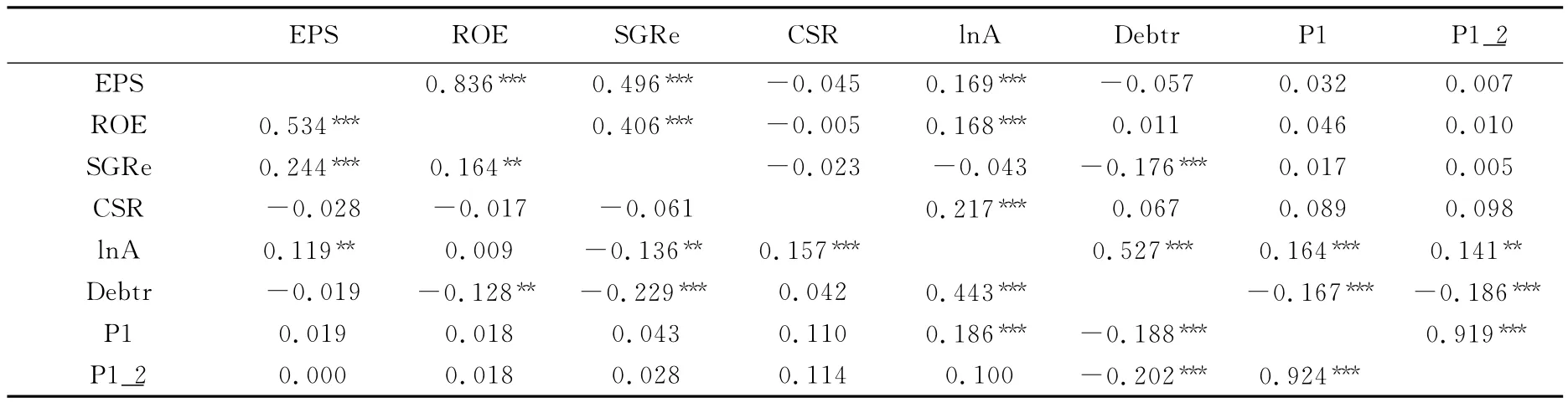

表2 主要变量相关性分析

将公司业绩、股利政策、可持续增长等指标的相关系数列示于表2中。从表2看:(1)公司的可持续增长指标SGRe与公司业绩EPS或ROE之间正相关,无论是Pearson系数还是Spearman系数均在1%水平显著,这说明如果公司能够可持续增长,将有利于公司业绩的提升。(2)无论从Pearson系数看,还是从Spearman系数看,社会责任指标CSR与企业业绩EPS或ROE负相关,均不显著,说明企业履行社会责任会可能会减少公司业绩。(3)可持续增长指标与CSR负相关,无论是Pearson系数还是Spearman系数,均不显著。除EPS与ROE、P1与P1_2之间的相关系数超过0.6以外,其他变量之间的相关系数较小,可以排除共线性问题;而EPS与ROE不会出现在同一个方程。

(三)回归分析

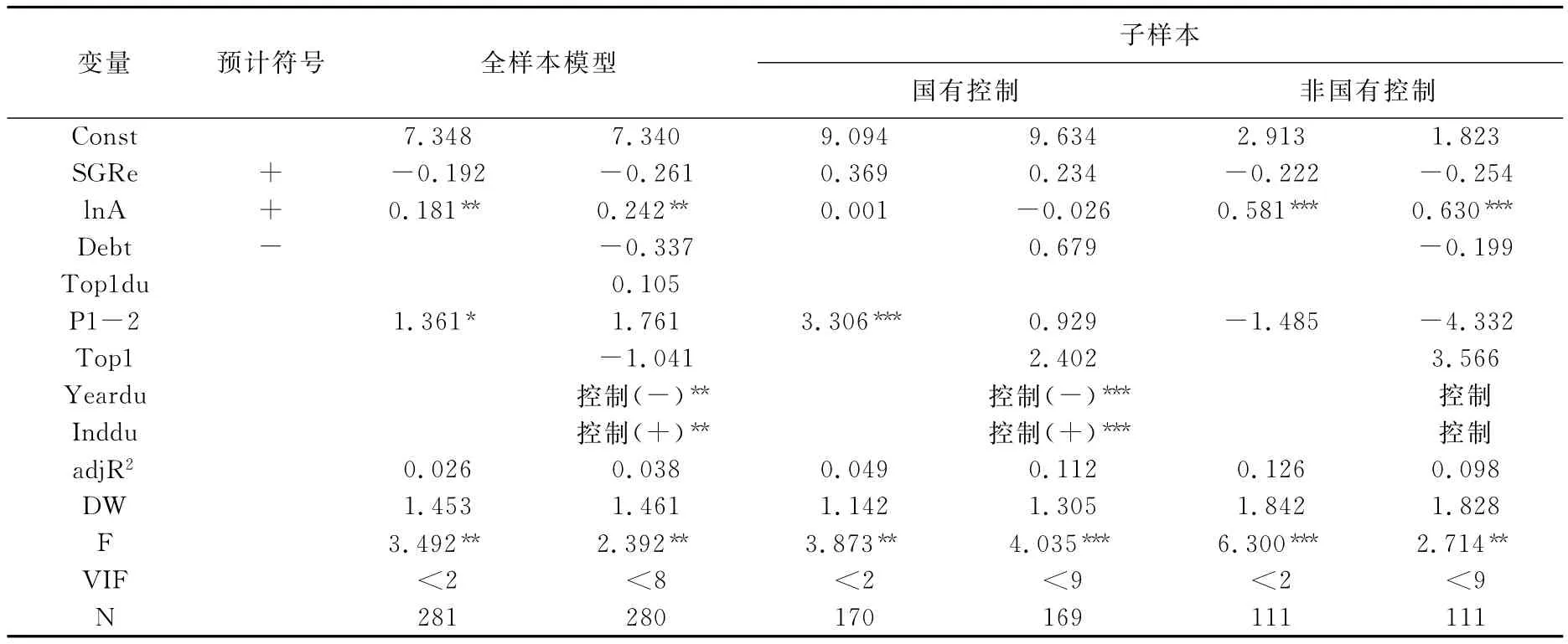

1.社会责任与可持续增长的关系。根据模型(1),本文进行总体回归分析,并根据大股东的性质分为国有控股和非国有控股两种情况进行探讨。所得结果列示于表3。

表3 社会责任(CSR)与可持续增长(SGRe)关系

从表3看:(1)无论是全部样本还是非国有控制公司样本,其社会责任与可持续增长指标负相关,但统计上不显著;然而,国有控股公司样本中,企业社会责任与可持续增长指标正相关,不显著,假设1未通过检验。说明我国大多数上市公司在履行社会责任时,考虑可持续增长指标的不多,在一定程度上反映了我国公司社会责任的履行缺少目标,也许是随意性较大;也许是受外界因素影响较多,如国家政策。其中,样本整体和非国有控股企业的负相关关系,说明企业履行社会责任会影响企业的可持续发展;国有企业尽管正相关,即履行社会责任不会导致企业可持续增长水平的减少,但统计检验不显著,国有控股企业在履行社会责任方面还需进一步转变观念,从更高的视角看待企业所履行的社会责任,提高其履行社会责任的自觉性。(2)样本整体与非国有控股企业的社会责任指标与企业规模显著正相关,说明总体上或在非国有控股企业中,规模大的企业更愿意承担社会责任;国有控股企业的样本中,社会责任与企业规模关系不显著,也许反映了国有控股企业履行社会责任的强制性。此外,样本总体和国有企业的社会责任与企业的股权制衡指标正相关,说明第2大股东的制衡作用,有利于企业履行社会责任;样本还显示,企业社会责任在不同年份、不同行业不一样。

2.企业业绩与社会责任的关系。根据模型(2),本文进行总体回归分析,并根据大股东的性质分为国有控股和非国有控股两种情况进行探讨。所得结果列示于表4。

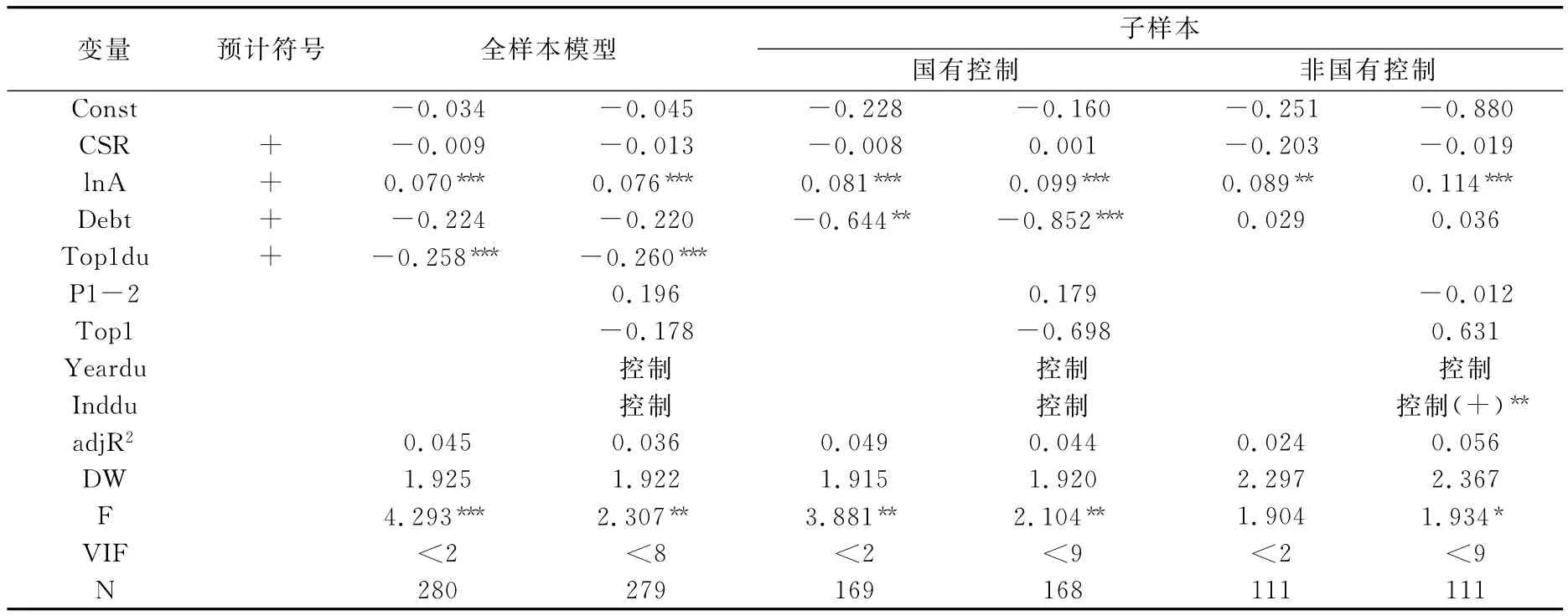

表4 企业业绩(EPS)与社会责任(CSR)回归结果

从表4看:(1)无论是全部样本,还是非国有控制公司样本,企业业绩与社会责任指标负相关,但均不显著。而国有控股企业的样本中,不考虑大股东持股比例及年份、行业控股变量时,企业业绩与社会责任负相关,考虑这些指标后,二者正相关,但都不显著。假设2未通过检验。这说明,就整体、国有控股、非国有控股企业而言,企业履行社会责任并非出于自愿,更多的是来自于外界的压力;考虑公司治理的因素后,国有企业的业绩与社会责任正相关也证明了大股东性质不同、股权制衡作用不同,企业履行社会责任的效果不同。(2)不管是全部样本,是分成国有、非国有控股,企业业绩仅与公司规模显著正相关,说明规模大有利于提升企业业绩。而企业业绩与第一大股东持股比例和第一、第二大股东持股比例之差之间的关系不显著。公司治理因素在企业业绩中未发挥作用。

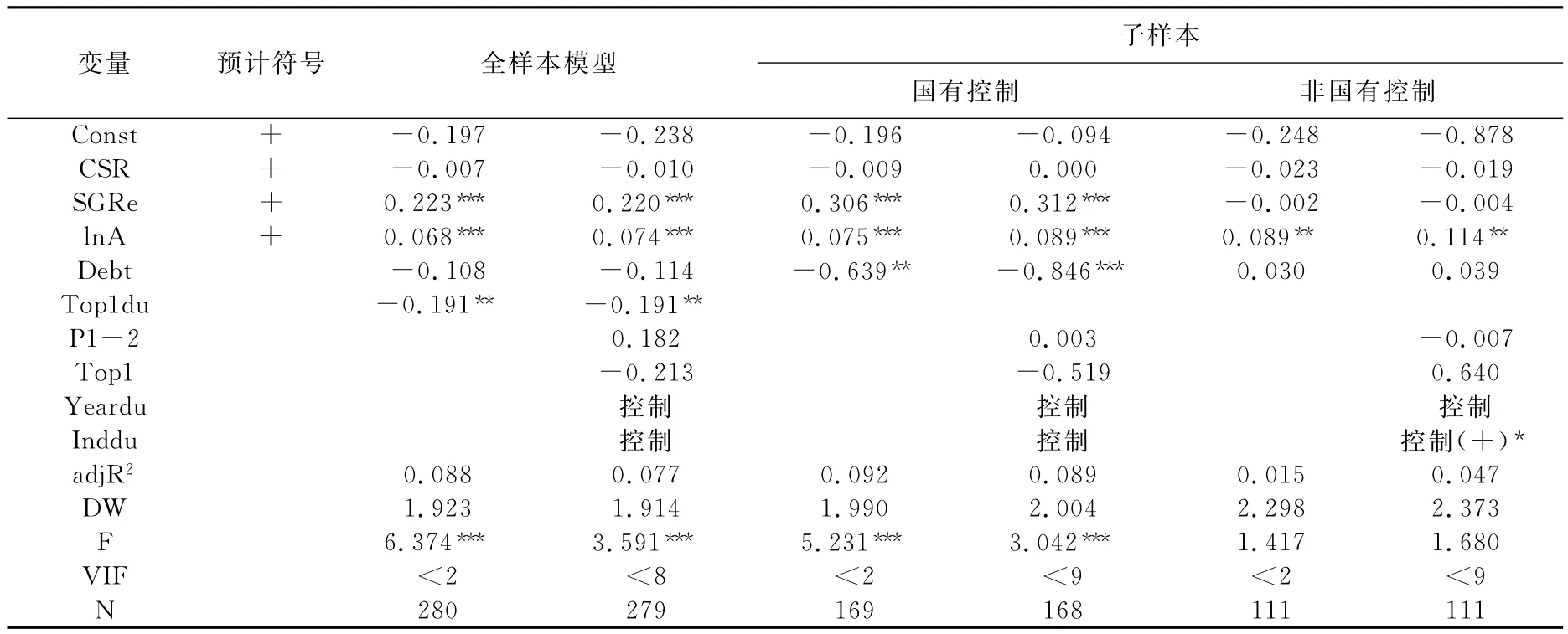

3.公司业绩与社会责任、可持续增长之间的关系。根据模型(3),本文将公司业绩与社会责任、可持续增长指标之间关系的回归结果列示在表5中。

从表5看到,国有控股公司其业绩与社会责任、可持续增长率之间的关系好于非国有控股公司。(1)整体上,国有控股公司业绩与社会责任之间的关系,未考虑公司治理因素(第一大股东持股比例、第二大股东制衡)时,二者负相关;考虑公司治理因素后,二者正相关,尽管都不显著,在一定程度上显示与非国有控股企业的区别。说明2007、2008年这两年,我国上市公司特别是国有控股公司,在发挥第二大股东制衡作用时,如果履行社会责任,有利于提升公司的业绩,这为《指导意见》中要求中央企业履行社会责任提供了经验证据。而非国有控股企业业绩与社会责任,无论是否考虑公司治理因素,均不显著,特别是同时考虑社会责任和可持续增长指标后,方程的F值均不显著,非国有控股企业业绩的方程整体上是无效的。(2)就样本整体、国有控股样本看,公司业绩与可持续增长率指标正相关,在1%水平显著,但与社会责任指标的关系均不显著,假设3未通过检验。说明公司权益增长保持了适当的水平,有利于提升企业的业绩,但这种可持续增长仅仅是从企业的经济利益方面出发,尚未结合企业的社会责任。在世界范围内,各国政府和大多数发达国家企业界日益重视社会责任的背景下,我国在2008年竟然只有不到300家上市公司发布社会责任会计报告,说明如何让企业重视其应该承担的社会责任,特别是如何在可持续增长的基础上,协调好社会责任与企业业绩的关系还任重道远。此外,与表3一样,企业业绩与企业规模显著正相关,说明规模大的企业,其业绩较好。

表5 公司业绩(EPS)与社会责任(CSR)、可持续增长(SGRe)回归结果

(四)稳定性检验

为了检验回归结果的稳定性,本文用ROE作为公司业绩指标、用实际增长率SGRs作为可持续增长率的替代变量进行稳定性检验,所得结果基本不变。说明本文结果具有较好的稳定性。

四、研究结论与启示

随着社会的发展、企业相互依赖的增强,企业之间、企业与环境、社会、员工之间的交往日益密切,一个只注重经济效益不关心利益关系人利益、环境利益、产品质量和公共利益的企业注定是不能长久存在的。社会责任的履行应当是以企业业绩为基础的,可持续的业绩增长无疑是企业拥有竞争优势的体现,理应为企业带来利润、创造价值,只有达到价值持续增加的持续增长才是真正意义上的可持续增长。本文以2007年、2008年我国上市公司的数据为对象,其结果证实了企业社会责任与可持续增长的不稳定关系;企业业绩与社会责任之间的负相关关系;上市公司业绩与社会责任不相关、与可持续增长率之间的正相关关系。结果显示,在2007年和2008年,相对于非国有控股公司而言,国有控股公司的社会责任、可持续增长率有利于提升我国国有控股公司的业绩;考虑公司治理因素后,国有控股企业的社会责任与可持续增长指标,企业业绩与社会责任指标之间正相关,尽管不显著。这一关系告诉我们,企业控股股东性质不同,企业业绩、社会责任、可持续增长指标之间的关系不同。

本文的政策建议:在目前环境下,各类企业特别是国有控股企业必须履行社会责任;社会责任的履行是需要经济基础的,因此企业应该在考虑可持续增长的基础上履行社会责任。基于可持续增长的社会责任履行才能形成企业业绩与社会责任的正相关关系,保持企业的可持续发展。

[1]邓启稳.我国上市公司社会责任信息披露研究[D].武汉:中南财经政法大学博士学位论文,2009.

[2]罗伯特·C.希金斯.财务管理分析(第5版)[M].沈艺峰,等,译.北京:北京大学出版社,1998.

[3]詹姆斯·C.范霍恩.财务管理与政策(第十一版)[M].刘志远,译.大连:东北财经大学出版社.2000.

[4]Alfred Rappoport.Creating Shareholder Value[M].New York:The Free Press,1980.

[5]郭泽光,郭冰.企业增长财务问题探讨[J].会计研究,2002,(7):11-15.

[6]油晓峰,王志芳.财务可持续增长模型及其应用[J].会计研究,2003,(6):48-50.

[7]樊行健,郭晓燚.企业可持续增长模型的重构研究与启示[J].会计研究,2007,(5):39-45.

[8]汤谷良,游尤.可持续增长模型的比较分析与案例验证[J].会计研究,2005,(8):50-55.

[9]王玉春,花贵如.从财务视角审视上市公司可持续增长——来至信息技术上市公司的实证研究[J].会计研究,2007,(2):65-71.

[10]曹玉珊.企业可持续增长财务问题研究的经济学基础——启示与假设[J].管理学动态,2009,(2):181-186.

[11]Griffin J.,Mahon John.The Corporate Social Performance and Corporate Financial Performance Debate:25 Years of Incomparable Research[J].Business and Society,1997,36(1):5-31.

[12]Alison Mackey,Tyson B.Mackey,and Jay B.Barney.Corporate Social Responsibility and Firm Performance:Investor Performance and Corporate Strategies[J].Academy of Management Review,2007,32(3):817-835.

[13]John Peloza,Lisa Papania.The Missing Link between Corporate Social Responsibility and Financial Performance:Stakeholder Sailence and Identification[J].Corporate Reputation Review,2008,11(2):169-181.

[14]Darren D.Lee,Robert W.Faff,Kim Langfied-Smith.Revisiting the Vexing Question:Does Superior Corporate Social Performance Lead to Improved Financial Performance[J].Australian Journal of Management.2009,34(1):21-49.

[15]陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005,(11):76-81.

[16]刘长翠,孔晓婷.社会责任会计信息披露的实证研究——来自沪市2002~2004年度的经验数据[J].会计研究,2006,(10):36-43.

[17]宋献中,龚明晓.社会责任信息的质量与决策价值评价——上市公司会计年报的内容分析[J].会计研究,2007,(2):37-43.

[18]沈洪涛.公司特征与公司社会责任信息披露——来自我国上市公司的经营证据[J].会计研究,2007,(2):9-16.

[19]李正,向锐.我国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007,(7):31-39.

[20]温素彬,方苑.企业社会责任与财务绩效关系的实证研究[J].中国工业经济,2008,(10):150-160.

[21]李心合.嵌入社会责任与扩展公司财务理论[J].会计研究,2009,(1):31-39.

[22]缪朝炜,伍晓奕.基于企业社会责任的绿色供应链管理[J].经济管理,2009,(2):174-180.

[23]陈留彬.中国企业社会责任理论与实证研究——以山东省企业为例[D].济南:山东大学博士学位论文.2006.

[24]吴树畅.论企业社会责任:一种可持续增长的价值观[J].财会通讯(学术版),2008,(8):43-45.

[25]许小年,王燕.中国上市公司的所有制结构与公司治理[C]//梁能.公司治理结构:中国的实践与美国的经验.北京:中国人民大学出版社,2000.105-127.

[26]杨汉明.股权结构与公司综合业绩的实证研究[J].中南财经政法大学学报,2006,(2):108-114.

[27]Jensen,M.C.,Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(3):305-360.,

(责任编辑:李效梅)

The New Economic Geography Explanations on Industrial Transfer`

DING Jianjun12

(1.School of Business,Jishou University,Jishou Hunan 416000,China;2.School of Economics,Central University of Finance and Economics,Beijing 100081,China)

Different from the traditional industrial transfer theories,the new Economic Geography explains the industrial transfer phenomenon under the framework of increasing return of scales and monopolistic competition,and considers that difference in the First Nature is not necessarily the basis of industrial transfer.When the space is even and identical,due to the interactions between agglomeration forces and dispersion forces which caused by market access effects,living cost effects and crowding effects,industrial transfer also will occur,moreover,there are some characters such as outburst,self-reinforce,expectation self-realization and value chain separation,also the law of more weak-linkage industries transfer first.Besides,the NEG articles analysis the welfare effects,which include walrasian effect,product rent,scale and location effect,cumulate and transfer effect and the effects of industrial transfer policies and measures,such as tax-preferential competitions,public infrastructure improvements and regional subsidies in the general equilibrium framework.

Industrial transfer;New Economic Geography;Industry Agglomeration

F239.47

A

1003-5230(2011)01-0120-08

2010-10-10

国家社会科学基金资助项目“国有企业社会责任信息披露研究”(08BJY017)

杨汉明(1963— ),男,湖北天门人,中南财经政法大学会计学院教授,博士生导师;邓启稳(1967— ),男,安徽六安人,山西财经大学会计学院副教授,博士。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

上海建材(2021年4期)2021-02-12

今日农业(2020年24期)2020-12-15

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

中国火炬(2014年12期)2014-07-25

筑路机械与施工机械化(2014年3期)2014-03-01