中国居民消费率持续下降研究

——基于人口年龄结构和养老保险制度

2011-09-28 03:08:50邢志平

重庆科技学院学报(社会科学版) 2011年2期

邢志平

中国居民消费率持续下降研究

——基于人口年龄结构和养老保险制度

邢志平

为了解释转轨时期中国居民消费率持续下降现象,建立可以反映中国养老保险制度的简单的两期迭代模型,比较静态分析结果表明人口老龄化这一计划生育政策的自然结果是造成中国居民消费率持续下降的重要因素。

转轨时期;居民消费率;人口年龄结构;养老保险制度

一、问题背景

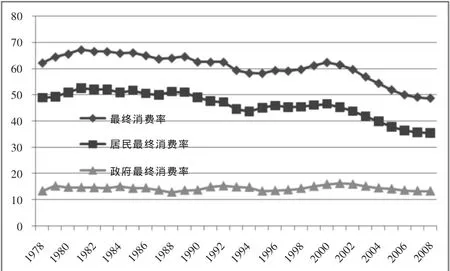

1978年以来,中国最终消费率一直处于较低水平并有继续走低的态势 (根据中国国家统计局定义,“最终消费”是指常住单位从本国经济领土和国外购买的货物和服务的支出。它不包括非常住单位在本国经济领土内的消费支出。最终消费分为居民消费和政府消费,最终消费率由此可进一步分解为“居民消费率”和“政府消费率”两部分,即居民消费和政府消费分别占国内生产总值的比重),最终消费率从1978年的62.1%下降到2008年的48.6%,从图1可以看到,2000年以后中国最终消费率急剧下降,2008年降到1978年以来的最低点。中国最终消费率明显偏低,并且其中又有20%左右是政府的最终消费,所以中国居民的最终消费率就显得更加偏低。中国居民的最终消费率过低(与此相对应的是高储蓄率、高投资率和高银行存贷差)已经成为中国经济面临的重要问题之一。过低的居民最终消费率以及与之相伴的高储蓄率使得国内的消费需求相对不足,经济的增长过度依赖投资的增长,在外部需求受金融危机影响不能持续增长的情况下,投资增长最终会受消费增长制约。毫无疑问,中国居民最终消费率过低已经越来越严重地制约着其经济的可持续发展。本文的主要目的即在于寻找中国居民消费率持续下降的相关原因。

二、转轨时期中国人口年龄结构及其养老保险制度

从支出角度来讲,无论是家庭还是整个社会,其收入除极少量用于捐赠之外,要么用于储蓄要么用于消费,消费与储蓄是此消彼涨的互补关系,消费的另一面就是储蓄。储蓄是消费的余项,储蓄与消费紧密相连,不可分割。研究消费必须研究储蓄。

图1 1978-2008年中国最终消费率

长期以来,对于消费储蓄问题的研究,经济学家用莫迪利安尼 (Franco Modigliani,1955)和弗里德曼(Milton Friedman,1957)在原有消费者行为分析框架基础上提出的生命周期假说 (Life Cycle Hypothesis,LCH)和持久收入假说(Permanent Income Hypothesis,PIH)作为主要理论框架。这些理论假定没有流动性约束且存在不确定性,认为消费取决于持久收入,而持久收入是跨越消费者一生时段收入的平均值。消费者将可预期的较为稳定的长期收入,或一生中可动用的总资源在各个时期进行大体均匀的支出分配,以追求跨时预算约束下的效用最大化。其中,储蓄可将不均衡收入路径转化为平滑基础上的消费路径。因此,个体消费决策不仅要考虑当期收入,还要考虑未来的终生收入状况。生命周期假说认为个人在其收入高于其终生平均收入时储蓄较多,而在收入低于其终生平均收入时进行储蓄。人口年龄结构也是决定该国个人消费和储蓄的重要因素。国内学者认为,高储蓄很可能是国歌人口年龄结构变动下个体的理性选择。

人口统计学的理论和实际状况都显示,人口不受控制则人口年龄结构呈金字塔状,总人口以中青年为主。实行独生子女人口政策,人口年龄结构则呈蘑菇状,老年人口比重上升。1978年以后,我国人口老龄化现象初现端倪,养老问题突出。据《中国统计年鉴-2007》五次全国人口普查公布的统计数据,1953年、1964年、1982年、1990年和2000年我国65岁及以上人口占总人口的比重分别为4.41%、3.56%、4.91%、5.57%和6.96%,国家统计局公布的《国民经济和社会发展统计公报》(2001-2009)显示,2008年这一比重已达到8.5%,比2001年的7.1%高出1.4个百分点,比2005年的7.7%高出0.8个百分点,人口老龄化趋势加剧。老年人口比重的上升即意味着青壮年人口(劳动力)比重的下降,劳动力的下降显然将改变人们生命周期内的收入路径,并必将进一步影响其消费行为。因而,人口年龄结构和养老保险制度是影响收入路径的重要因素。

中国的养老保险制度起步于20世纪50年代初。《劳动保险条例》和《国家工作人员退休条例》所保障的对象是城镇机关、事业单位和企业职工。养老待遇标准由国家统一规定,养老费用由各类单位和企业支付。该养老体系在计划经济体制下有其合理性和可行性,但是随着国有企业改革的深化,养老费用直接影响到国有企业的盈利水平。1991年,国务院颁布《关于企业职工养老保险制度改革的决定》,开始实行社会统筹的养老保险。1995年,国务院《关于深化企业职工养老保险制度改革的通知》确定基本养老实行社会统筹与个人帐户相结合(简称“统帐结合”)的模式,强调建立多层次的社会保障体系。1997年,国务院《关于建立统一的企业职工基本养老保险制度的规定》,进一步明确了 “统帐结合”模式。其目标模式规定企业和职工的养老金缴费占职工工资总额的28%,其中11%进入在职职工的个人养老金账户,用于在职职工养老金的积累。由于计划经济体制下职工没有养老金,这其中剩下的17%进行代际转移,用于退休职工养老金的统筹支付。因此,“统帐结合”的目标模式实际是一种完全基金式(该模式以新加坡为典型代表,养老保险金由雇主和雇员缴纳到个人账户上,国家不直接为雇员进行补贴,投保者退休后根据养老金账户上的积累量的多少领取养老金)与现收现付式相结合的混合模式(即当期的养老保险资金来源主要满足当期的养老保险支出需要。它是根据一定时期内收支平衡的原则来筹集资金。它又分为三种类型,即非缴费统一支付型、公共补贴缴费固定支付型和公共补贴缴费参照条件支付型。其中,第三种类型是由国家法律规定雇主和雇员缴费的水平,国家财政给予补贴,养老金的支付与缴费工资和缴费年限挂钩。根据养老金账户上的积累量的多少领取养老金)。2000年,国务院制定了《关于完善城镇社会保障体系试点方案》,核心内容主要是调整和完善基本养老保险制度。坚持社会统筹与个人账户相结合的制度模式,但对具体实施办法加以改进和完善:一是缩小个人账户规模;二是个人账户实账运营;三是提高基础养老金水平。2005年底,国务院发布实施了《关于完善企业职工基本养老保险制度的决定》,主要包括扩大基本养老保险覆盖范围、改革基本养老金计发办法、统一个人账户的规模、做实养老保险个人账户、建立养老保险缴费的激励机制、保证新老政策平稳过渡等要求。从2000年和2005年的改革内容来看,国家对已实行的养老保险制度进行了两次完善,但并没有改变中国现行的养老保险制度是一种完全基金式与现收现付式相结合的混合模式的现状。

三、转轨时期中国养老保险制度下的消费模型描述

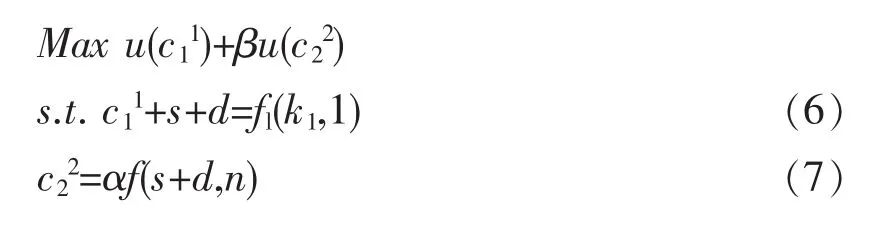

在分析中国人口年龄结构和养老保险制度现状的基础上,有必要建立一个反映中国现行养老保险制度的模型。由Samuelson(1958)提出,经Diamond(1965)拓展的迭代模型反映各种养老保险制度的内在逻辑。可以两期迭代模型来反映我国现行养老保险制度。

在迭代模型中,消费者的生命周期可以划分为青年期(工作期)和老年期(养老期),假定每期存在一代年轻人和一代老年人,年轻人从事生产而老年人只能进行消费。用C11表示第一期的年轻人的消费,这部分人在第二期变为老年人,他们在第二期的消费用C22表示;U(·)是其消费函数,满足 u′>0,和边际效用递减 u″<0;β∈(0,1)表示主观贴现率;s表示第一期的储蓄,第二期储蓄为0;w1表示第一期的工资收入,第二期工资收入为0;r2表示第二期的利率水平。根据以上假设,1期的年轻人的消费行为可以表示为:

通过引入企业来确定利率和工资,从而使收入变化内生化。将企业的生产函数表示为yt=f(kt,lt),这里yt表示t期产出;kt表示t期资本投入;lt表示t期劳动投入。 假设 fk>0,fl>0,fkk>0,fll>0。

在市场经济中,利率和工资将分别取决于资本和劳动的边际生产率。于是r2=fk(k2,l2),w1=fl(k1,l1)。

这里可以假设企业数量与第一期年轻人数量相等,均为n1,第二期数量为n2,同时假设资本使用一期后完全折旧(假设消费者只能生存2期,每期跨度为30年。那么在每年的资本折旧率为13.3%(Aschauer,1989)时,数量为100的资本经过30年折旧仅剩1.59。因此这里可以假设资本一期完全折旧)。于是在均衡的状态下,由劳动力市场出清可知有,由资本市场出清有。规范第一期的数量n1为1,令,则预算约束条件(2)、(3)可以表示为:

若为现收现付式的养老保险制度,则政府向第一期的年轻人征税d用以支付第一期的老年人的养老金。此时,约束条件为:

若为个人基金式的养老保险制度,政府向第一期的年轻人征税d以用于支付第二期的老年人的养老金(1+r2)d。则约束条件为:

考虑到个人账户已经开始建立,为简便起见,这里取第二种方式的养老保险制度,事实上,当假设资本的产出弹性为常数时,个人基金的养老保险制度等价于一种现收现付的养老保险制度。

(5′)式说明第一期的年轻人在第二期的消费是第二期的产出的一个固定比例,如果政府根据这一比例α对第二期产出征税同时将其对第二期老年人进行转移支付,也可以把完全基金式的养老保险制度理解为某种现收现付的养老保险制度。(5′)式还说明,无论用哪种形式的养老保险制度,人口年龄结构的变化都会对最优储蓄产生影响。

四、转轨时期中国人口年龄结构与最优储蓄的比较静态分析

通过第三部分对养老保险制度下约束条件的分析,消费者的最优化问题变为:

一阶条件为:

根据(6)式、(7)式、(8)式就可以求出一般均衡解,即最优储蓄率。接下来就最优储蓄率、人口年龄结构对(8)式进行比较静态分析。

对(8)式进行全微分,易得:

变形为:

即有:

由(12)式可知,当消费者的相对风险厌恶系数θ大于1时,未来劳动力的数量(n)与当期劳动力的储蓄(s)正相关;当消费者的相对风险厌恶系数小于1时,未来劳动力的数量与当期劳动力的储蓄负相关;当消费者的相对风险厌恶系数θ等于1时,未来劳动力的数量与当期劳动力的储蓄无关。

从事实上来说,第二期年轻人的数量n2的变化对于第一期的年轻人来说既有替代效应也有收入效应。当n2下降时,替代效应使得第一期的年轻人也即第二期的老年人降低储蓄,而与此同时,由于预期未来收入变少了,收入效应使得第一期年轻人提高储蓄以平滑消费路径。

从(12′)式可知,当消费者的跨期替代弹性σ比较小的时候,收入效应比较强,;而当σ比较大的时候,替代效应超过了收入效应,。 可见,消费者的跨期替代弹性σ是决定人口年龄结构与最优储蓄相关性的关键。对于消费的跨期替代弹性σ(即风险厌恶系数的倒数),不少经济学家都对其作过估计,结果表明σ大致在1到10之间(Mankiw,1981;H ansen and Singleton ,1983;Hall,1988), 故而有所以可以得出结论:未来劳动力的下降(即人口老龄化程度的提高)可能引起现期储蓄率的上升,也即现期居民消费率的下降。

五、结论

总的来说:转轨时期中国的现状就是计划生育体制下较少的一代人需要为以前未实行计划生育的较多的一代人来提供养老保险。由于工资制度改革相对的滞后,中国居民退休后的工资相对而言要比在职时的工资少得多,加上居民平均寿命的延长,所以中国居民需要提高工作期间的储蓄率以保证退休后的生活水平不至于降低太多。与此同时,与转轨时期改革相适应的各种制度也相应发生了巨大的变化,由此所带来的不确定因素使中国居民面临更多的未来消费支出不确定性,这种未来消费支出不确定性会进一步增强居民对未来的不确定性预期,从而使人们在考虑收入的分配时,防患意识明显提高,预防性储蓄会明显增加,从而降低现期消费,进而导致1978年以来中国居民的消费率一直偏低且呈持续下降态势。当前,国家启动居民消费需求的政策应着眼于合理矫正居民的制度预期和未来消费支出的预期,启动消费需求,促进国民经济的良性发展。

[1]戴维·罗默.高级宏观经济学[M].上海:商务印书馆,1999.

[2]龙志和,周浩明.西方预防性储蓄假说评述[J].经济学动态,2000(3).

[3]袁志刚,宋铮.人口年龄结构,养老保险制度与最优储蓄率[J].经济研究,2000(11).

[4]周达.中国双市场体系理论探讨:对双市场体系下的低消费率与最终消费的模型分析[J].北京工商大学学报(社会科学版),2005(4).

[5]江林,马椿荣,康俊.我国与世界各国最终消费率的比较分析[J].消费经济,2009(1).

[6]晁钢令,王丽娟.我国消费率合理性的评判标准:钱纳里模型能解释吗?[J].财贸经济,2009(4).

[7]李立辉,何慧.我国最终消费率与各影响因素的灰关联分析[J].知识经济,2010(5).

C913.6

A

1673-1999(2011)02-0072-03

邢志平(1974-),男,河南郑州人,硕士,武夷学院(福建南平353000)商学院讲师,研究方向为货币与经济。

2010-10-23

猜你喜欢

数学物理学报(2021年6期)2021-12-21 06:24:52

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

数学物理学报(2019年5期)2019-11-29 07:47:04

安阳工学院学报(2018年5期)2018-07-13 08:49:34

资源开发与市场(2018年4期)2018-03-29 06:37:51

数学年刊A辑(中文版)(2016年1期)2016-10-30 01:46:20

社会科学(2016年6期)2016-06-15 20:29:09

海洋渔业(2016年6期)2016-04-16 03:00:35

大庆师范学院学报(2012年4期)2012-04-02 14:04:12