基于过度自信的金融交易数量与投资收益研究

2011-09-26 09:10马胜,汪瑞

统计与决策 2011年20期

马 胜,汪 瑞

0 引言

在金融市场实践中,理性经济人面对着偏好与禀赋等方面的不一致,需要寻求各种货币资源在金融市场上的最优配置,货币资源配置可以是空间上的,也可以是时间上的。只要经济主体能够估计可能存在的各种货币资源机会损益,并就这些货币资源配置估计达成共同信念,货币资源的一般均衡就能促成经济主体的最优配置。这种一般均衡思想运用于金融领域即可构建资本资产定价模型。该模型假定参与者是完全理性的,这种理性让经济主体可以估计出可能发生的事件及其概率,于是,模型的确定可采用方差均值的计量方法,通过度量相关风险,进而转化为收益的最大化问题。所以,传统的资本资产定价模型忽略了诸如投资者对不确定性的主观感受等金融资产以外的因素。然而,在金融实践中,这些因素严重影响着投资者的决策行为,为此,资产定价模型应该引入各种异质假定,如投资者偏好异质、收入异质、类型异质等(Campbell,2000),于是,行为资产定价模型便取代传统的资本资产定价模型,它以CCAPM模型基准,把投资者的行为习惯、财富偏好、损失厌恶、嫉妒心理等纳入一般均衡框架中,假定投资者是有限理性之个体。随着行为金融理论的发展,将过度自信变量纳入投资者对交易数量、回报率的影响研究也不断出现,Datar&Radcliffe(1998)证实较高数量的股票的回报低于低交易数量的股票,这意味投资者需求可能是决定交易数量的一个重要因子。Wang(2001)在理性与过度自信代理人条件下分析了数量动态,证明代理人获得市场信息后,过度自信可以作为交易的指令。这说明需要把过度自信融入到资本资产定价模型中,分析过度自信对投资者交易数量及回报率的影响。

1 模型构建的基本假设

在金融均衡价格评估中,考虑两类投资者:风险规避的理性投资者R,风险规避的过度自信投资者C;两类投资者类型中人数规模一样;两类投资者面对无风险资产与风险资产两类资产;风险资产是整个投资份额Q的一半。在金融市场中,投资者可以免费借贷无风险资产。然而,风险资产短期出售部分受到限制,这样部分股份G将受到短期出售约束,并界定为G( )0<G<∞ ,在整个交易中存在三个阶段,t=0,1,2。在初始时刻,两类投资者以自己初始禀赋开始,对金融的收益具有相同信念;在阶段t=1时,投资者接受了关于风险资产收益的相同噪音的私人信息,而且基于这种信念来交易风险资产。在阶段t=2时,投资者可获得共同的公共信息,且其风险资产的份额回报为 θ(θ ~N(O ,1 v))。

在阶段t=1,每个投资者在接受私人信息后,选择投资组合以最大化期望效用函数,为了简化分析,假定风险规避系数对所有投资者来说都是相同,给定风险资产的价格P,解决最大化问题,对投资者 j∈( )R,C产生了最优持有有价证券的数量:

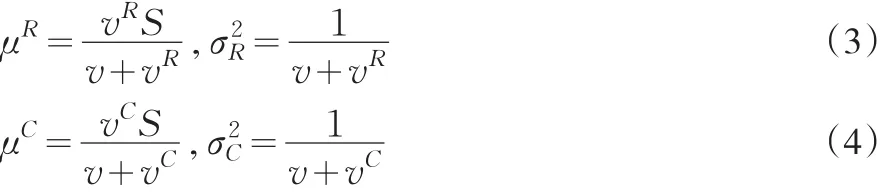

μj和σ2j分别是投资者j风险资产条件期望收益和条件方差。如果他们想获得G的股份,那么他们就只能获得G的股份。噪音的私人信息采用的形式为:

ε是信号的噪音,服从标准正态分布ε~N(O ,1 vR),vR是信号真实的精确度。因为S是随机变量函数,S也是标准正态分布。理性投资者可以正确估计参数,但是过度自信投资者可能错误估计了噪音变量,1 vC<1 vR,对于信号精确度信念的差异是共同知识。因此,就投资者每个群体而言,风险资产收益的均值与偏差如下:

其中v是θ的精度,vR是噪音ε精度,vC是过度自信投资者噪音ε精度。

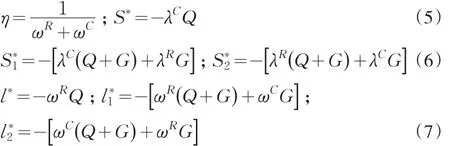

同时为了解决各个阶段的过度自信对交易数量及短期收益的影响,假定市场出清条件XC+XR=Q,并且定义:

假定l=μC-μR是过度自信投资者和理性投资者的信念差异,XC(XR)是过度自信(理性)投资者的风险资产持有数量,P是风险资产的均衡价格。

2 过度自信对金融交易数量影响

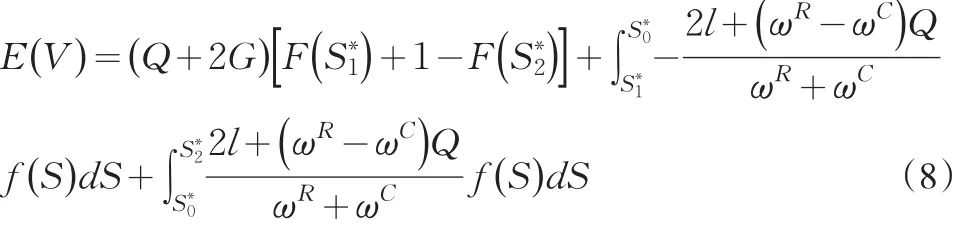

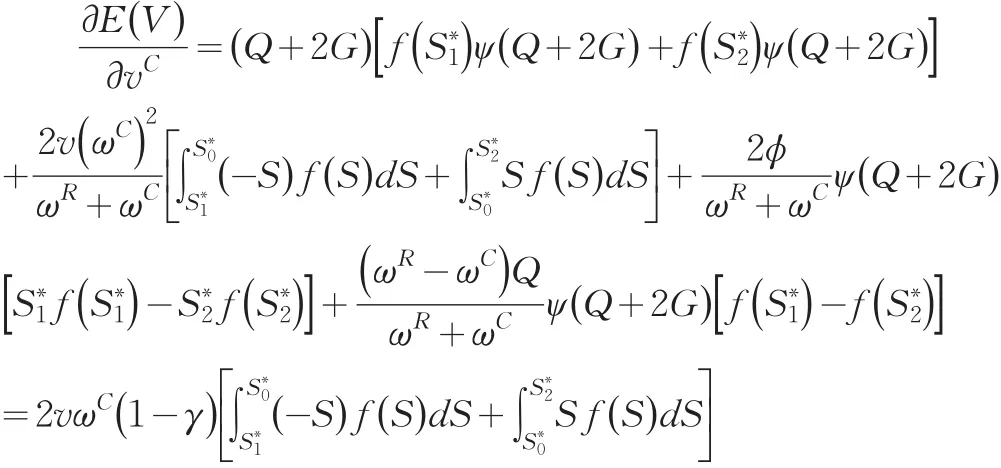

为了分析过度自信对有价证券交易数量的影响,从方程(1)到 方 程(7)可 以 获 得 :由 于和,所以依赖于投资者的私人信号,投资者投资信念收敛 | l|程度随信号 | S|和过度自信vC水平而增加;而且这种是无条件的信念收敛E | l|随过度自信vC水平提升而增加。在这种条件下为了定性分析这种数量关系,进一步假定V= | XR-XC|是交易数量,该数量为过度自信与理性投资者持有股票数量的绝对差异,那么通过模型可以证明预期交易数量E(V ) 随过度自信vC水平提升而增加。假定,交易数量V,交易数量取决于投资者对信号S的有效处理,由于过度自信的存在,对信号处理存在三种情形:情 形 1:S<S∗1或 S∗2<S ,那 么 V=Q+2G ;情 形 2:S∗1< S < S∗0,;情形 3:S∗0<S<S∗2,。在这三种情形中预期的交易数量为:

通过方程(8)对过度自信偏导:

3 过度自信对金融短期收益及风险贴水的影响

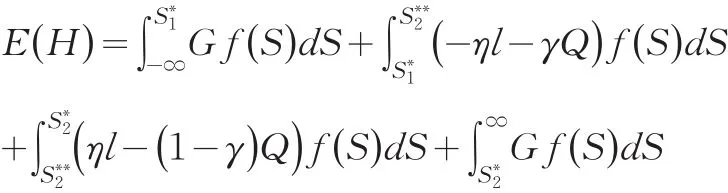

在资本市场的需求方,如果投资者过度自信水平提升,投资者的意见变得更加收敛。如果一个群体把价格推动较高,另一个群体将出售短期有价证券。因此,过度自信水平的提升将增加投资者的短期收益。建立这种关系后,可以把短期收益与股票估值相联系。通过以下构建模型可以证实预期短期E(H ) 随过度自信vC水平提升而增加。假定,短期收益为H,特别在=G,预期短期收益为:

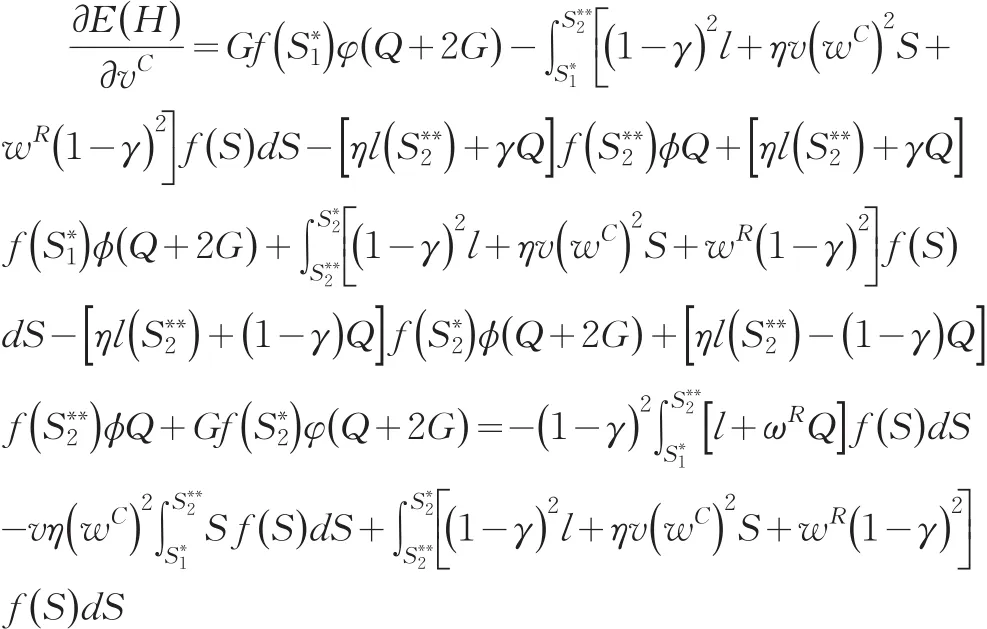

为了获得预期短期利益与投资者过度自信之间的关系,预期收益对过度自信vC水平求偏导:

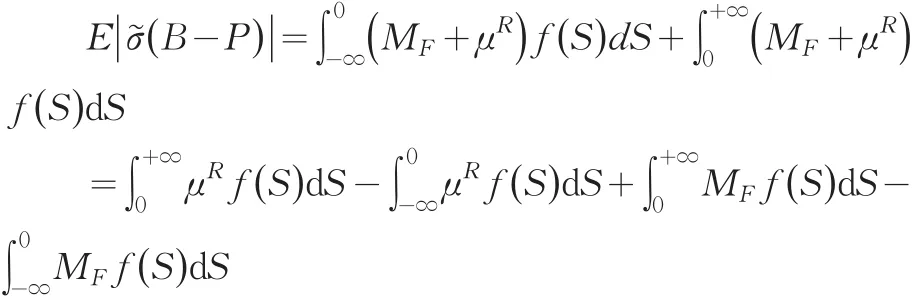

以上过度自信对预期收益的影响,主要是过度自信通过影响风险贴水造成的。当不存在过度自信时,风险可以被适宜贴现,那么预期现金流被正确估值。因为公司估值通过B系数的总价值评估相关。若不存在风险贴水,公司估值随现金流误差定价而高估,这种情况也会随过度自信水平的提升而高估。另一个方面,预期回报随过度自信水平增加而下降:这是因为过度自信降低了风险,比起理性投资者来说需要较小的风险贴水。如果公司( )B-P包含了风险贴水和现金流定价误差,那么在公司估值与预期回报之间的关系由理性投资者与过度自信投资者之间的关系来决定。如果过度自信增加现金流定价误差,并降低了风险贴水,那么更强的过度自信水平将导致公司价值估值的更大误差。在这种关系下回出现三种情况:当不存在过度自信时,即vR=vC,σ͂(B -P ) 与预期总回报正相关;当存在风险贴水时,σ͂(B -P )与预期总回报负相关;当存在定价误差和风险贴水时,σ͂(B -P)与预期总回报负相关。

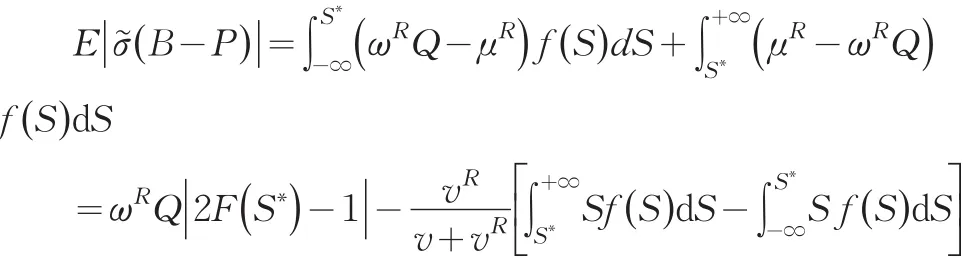

在第一种情况,σ͂(B -P)= | ωQ-μR|和E | Rm|= | ωR+ωε|NQ,对于信号S的无条件分布为:

在第二种情况,不存在风险贴水,σ͂(B -P)= | MF+μR|。因此,

由于最后两项随vC的增加而增加,所以第一、二项之和是固定。然而,预期的总回报随过度自信增加而递减;预期过高估值随过度而增加,而风险贴水随过度自信而递减。

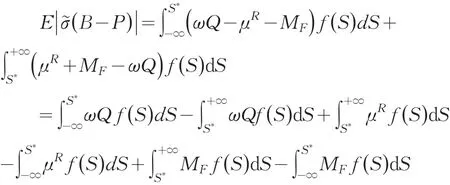

在第三种情况下,既存在风险贴水,又存在现金流的误差定价:

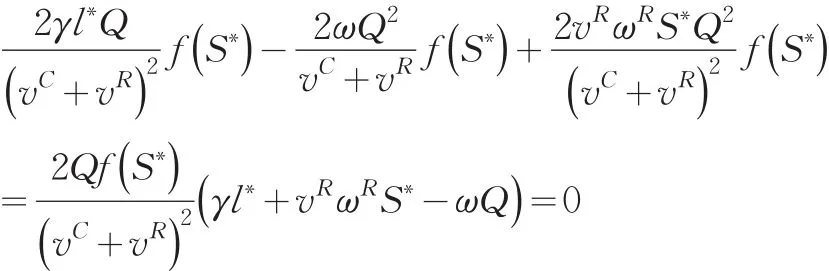

从以上偏导结果可以获得:

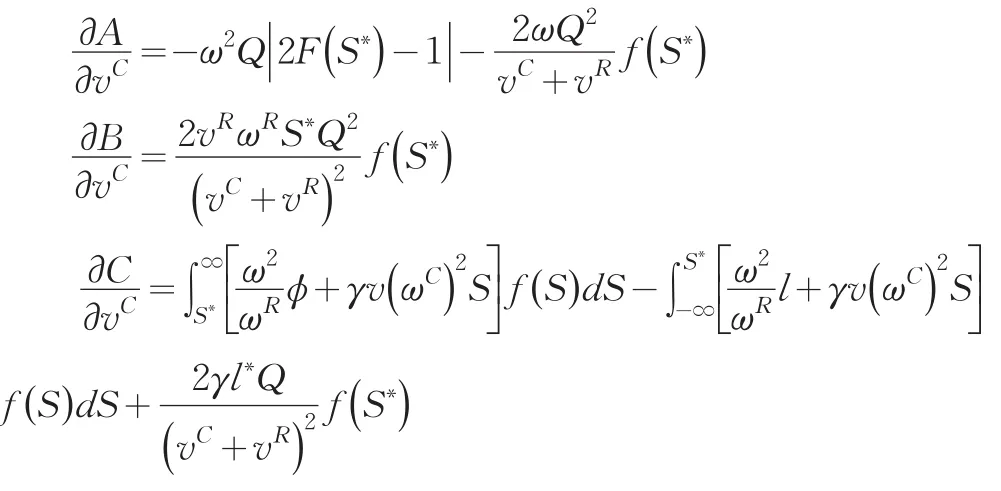

为了E | σ͂(B -P ) |是非负的,必须证明以下两项存在以下关系:

由于左边项在S∗趋近0时,该项之和为正。在极端情形,S∗=0,第一项为0,而第二项为正数。因此,只要每份股份供给没有足够大到与信号精确相关,过度自信的风险贴水降低效应也就不会足够大。若现金流误差效应起支配左右,那么将随过度自信提升而增加。

4 结论

因为过度自信的投资者会对信息过度反应,所以提出了与基本投资准则相关的信念差异的分布。以上模型正式预期的价值高估随过度自信水平提升而增加。信念收敛、交易数量及短期利益随过度自信水平提升而增加,这隐含了再这些有价证券变量和有价证券回报之间存在负相关性。融入过度自信的有价证券估值模型将对资本市场上的投资者提供理论指导:

(1)我国资本市场上投机气氛浓重,这样造成了大的机构投资者过度自信,而目前我国股市的上市公司的盈利状况整体水平不高,股票市场上缺乏业绩面的基础。投资者的分红水平较低,投资者的收益主要以博取股票的差价为主,这在客观上助长大的机构投资者职业经理的投机心理。从大的机构投资者换手率中可以表明大的机构投资者的投资策略并不是买入并持有,而是低买高卖,博取差价。在这种浓重的投资气氛中,过去的成功的经验以及广泛的专业知识往往会造成大的机构投资者经理的过度自信,所以为了股票市场健康发展必须把过度自信水平控制在一定的范围内。

(2)信息的过度供应也可能造成机构投资者CEO的过度自信。机构投资者作为具有强大的信息搜集能力,导致了信息的过度供给,往往会使机构投资者CEO对信息的选择产生较大影响。不能对复杂的有效信息进行全面的消化可能会使机构投资者CEO坚信自己选择的信息。但资本市场上每天都在产生大量的有价证券信息,过度的有价证券信息供应会使机构投资者CEO对这些信息的敏感度降低从而更加坚信已经处理并总结过的信息造成了过度自信,从而导致过度交易及过高预期收益回报,因此有必要限制过度自信的CEO对信息的过度反应。

(3)在资本市场中,如果存在机构投资者,此时对机构投资者CEO的过度自信管理更为重要。因为机构投资者的CEO获得投资交易的次数将足够大,若过度自信机构投资者的CEO为高能力者,则机构投资者的收益与风险将会收敛于高能力机构投资者CEO理性交易时的水平;若过度自信的机构投资者的CEO为低能力者,当其过度自信程度在一定范围内时,机构投资者的收益与风险会收敛至低能力机构投资者CEO理性交易时的水平,此时这些低能力的机构投资者的CEO要么会继续在过度自信的心理下从事高风险的投资活动,要么会去模仿能力高的机构投资者的CEO的投资组合。因此,对低能力机构投资者的CEO过度自信水平进行管理非常必要。

[1]Scheinkman,Xiong.Overcondence,Short-Sale Constraints,and Bubbles[J].Journal of Political Economy,2003,(111).

[2]Berkelaar,Arjan,Roy kouwenberg.Optimal Portfolio Choice under Loss Aversion[C].Working Paper,2000.

[3]Statman,Vorkink.Investor Overcondence and Trading Volume[C].Working Paper,Santa Clara University and Brigham Young University,2004.

[4]Campbell,Cochrane.By Force of Habit:A Consumption-Based Explanation of Aggregate Stock Market Behavior[J].Journal of Political Economy,1999,(107).

[5]Odean,Terrance.Volume,Volatility,Price and Prot when All Traders are Above Average[J].Journal of Finance,1998,(53).

[6]Barberis,Nicholas,Santos.Prospect Theory and Asset Prices[J].Quarterly Journal of Economics,2001,(6).

[7]Morris,Stephen.Speculative Investor Behavior and Learning[J].Quarterly Journal of Economics,1996,(111).

猜你喜欢

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

英语文摘(2019年2期)2019-03-30

公民与法治(2016年14期)2016-05-17

IT时代周刊(2015年7期)2015-11-11

汽车科技(2014年6期)2014-03-11

股市动态分析(2014年6期)2014-02-21

中华女子学院学报(2013年1期)2013-03-11

中国工程咨询(2011年10期)2011-02-19