中国货币政策的产业非对称效应

----基于门限向量自回归模型的实证研究

2011-09-25 09:14:00杨达

东北大学学报(社会科学版) 2011年5期

杨 达

(西安交通大学经济与金融学院,陕西西安 710061)

在我国的经济发展进程中,一个长期困扰我们的问题,就是经济发展的不稳定性,通过对我国经济运行的深层次分析,经济学界有识之士早已指出,产业结构失衡是引起我国经济发展起伏、波动的重要原因[1]。新中国成立以来,我国产业结构经历了四个阶段的调整,发生了重大变化,但相对于经济持续健康发展的要求而言,还存在诸多问题。随着理论和实践探索的不断深入,学者们发现货币政策不仅具有传统意义上的对总需求的调控作用,而且具有对产业发展的非对称调节功能,这一发现使得货币政策的调控效应逐步延伸到保障产业体系按合理的结构均衡发展的领域[2]。在这样的情况下,掌握货币政策对不同产业非对称影响的规律更加具有理论和现实意义。

为应对2008年爆发的金融危机,包括中国在内的全球主要经济体纷纷采取扩张性的货币政策。2009年末,我国广义货币(M2)同比增长27.7%,狭义货币(M1)同比增长32.4%,人民币贷款余额为39.97万亿元,全年新增贷款分别是2007年和2008年新增贷款的2.6倍和2.32倍。然而进入2010年,经济逐步复苏的同时,通货膨胀压力明显增强,下半年居民消费价格水平逐月上升,居民消费价格指数(CPI)涨幅分别为:3.3%、3.5%、3.6%、4.4%、5.1%和4.6%,今年3月CPI同比上涨5.4%,创31个月来新高*数据来源:中国人民银行网站(www.pbc.gov.cn)。,因此,中央银行决定2011年我国货币政策目标的设定要把稳定物价放在更加突出的位置,货币政策由宽松转向稳健。在相机抉择思想指导下不断调整货币政策的方向和力度本身就是一把双刃剑,合理驾驭不仅可以有效地促进经济增长,而且能够更好地发挥货币政策的产业调整功能;反之,有可能导致产业结构在货币政策的反复调整中出现更加严重的失衡。

因此,有效地运用货币政策,不断完善我国产业结构调整,保持经济的持续健康发展,不仅要合理地把握货币政策的时间、方向和力度,还要科学地掌握货币政策的结构性功能,而货币政策的产业效应就是其中重要的课题。

一、 文献综述

对货币政策产业效应的研究始于20世纪90年代末期,主要集中于研究货币政策是否存在产业效应,并对产业效应产生的原因略作探讨。最早对货币政策产业效应进行实证研究的是Bernanke & Gertler[3],从信贷传导渠道角度运用VAR模型实证检验出货币政策确实存在显著的产业效应;其后,Ganley & Chris[4]、Hayo & Uhlenbrock[5]运用VAR模型分别对英国和德国的货币政策产业效应进行了实证研究,结果显示英国和德国的货币政策具有显著的产业非对称效应。目前,VAR模型已经成为检验货币政策效应的标准模型,国内学者戴金平、金永军、陈柳钦[6]最早应用VAR模型检验了中国货币政策的产业非对称效应;闫红波、王国林[7]运用VAR模型实证分析了我国货币政策效应在制造业间存在非对称性。然而,VAR模型中的方程只能用于描述变量间的线性关系,无法刻画其间的非线性关系,而Goodhart[8]、Cukierman & Muscatelli[9]、Cukierman & Gerlach[10]等对以往研究中将经济系统描述为线性的这一基本假设提出质疑和挑战,指出经济运行中存在非线性特性,并通过经验研究得到了支持。Atanasova[11]和Tena[12]采用门限向量自回归模型(TVAR)将这一研究进展拓展到对货币政策产业非对称效应的研究中。本文基于现有文献,作进一步改进,对中国的货币政策产业非对称效应进行实证研究。第一,利用历史数据实证检验出中国经济运行中各变量间存在显著的非线性关系,将以往研究货币政策产业效应普遍选用的VAR模型改进成TVAR模型;第二,取消对门限模型内各方程选取相同门限值的约束,允许不同方程拥有不同的门限值,并用Juan de Dios Tena提供的基于此种TVAR模型的脉冲响应函数方法实证检验我国货币政策的产业非对称效应;第三,首先构建宏观TVAR模型,在此基础上分别加入描述各产业经济增长情况的变量建立分产业TVAR模型,这一处理方法便于进一步建立分行业TVAR模型等。

二、变量选取、数据描述和模型选择

1. 变量选取

目前对于货币政策测度指标的选择存有较多争议。国外主要文献均以利率冲击测度货币政策的效应,但其适用的前提条件是利率市场化,不符合中国的实际情况;而Cover[13]的研究指出,可选择货币供应量冲击测度货币政策的效果。因而本文选取广义货币供应量M2作为货币政策的中介指标,进而测度货币政策的冲击效果。

本文选取国内生产总值、居民消费价格指数和三大产业产值分别作为衡量我国宏观经济整体增长情况、国内价格水平和三大产业经济增长情况的变量,分别用GDP、CPI、G1、G2和G3表示;用E和M2分别表示人民币兑美元汇率和广义货币供应量。为消除各变量的长期趋势,取其自然对数形式,记为ln(GDP)、ln(CPI)、ln(M2)、ln(E)及ln(G1)、ln(G2)、ln(G3)。

出于对数据可得性和连贯性的考虑,因我国于2005年建立健全以市场供求为基础的、参考一篮子货币进行调节、有管理的浮动汇率制,而且2005年7月起,汇率表现出较为明显的浮动,故将研究的数据范围确定为2005年7月至2010年9月。取各变量的月度数据作为研究对象*由于我国统计改革后不再公布GDP月度数据,因而使用Eviews对GDP季度数据进行频率转换。。数据来源于2005—2010年各期《中国经济景气月报》和国家统计局公布的《中国统计公报》。

2. 数据描述

首先,为消除GDP、CPI、G1、G2、G3和M2变量序列的季节性特征,对各变量的数据序列进行季节调整;其次,欲采用Hansen[14-15]的方法对模型进行估计,因其要求使用平稳的数据序列,故用ADF检验法检验各变量数据序列的平稳性,检验结果见表1。

表1 各变量数据序列平稳性检验

注:①*、**、***分别表示在10%、5%和1%显著性水平下拒绝原假设; ②ADF检验采用麦金农临界值。

表1所示的检验结果表明:在1%显著性水平下,各变量水平值序列不能拒绝存在单位根的原假设,一阶差分序列可以拒绝。因此,对模型进行估计时采用各变量的一阶差分序列,这与货币政策在长期中是中性的理论是一致的。

3. 模型选择

现有文献对货币政策产业效应的研究,普遍采用向量自回归模型(VAR),但是,VAR模型只能包含描述变量间线性关系的方程,不能涉及变量间的非线性关系。而近年来,一些文献对以往研究将经济系统各变量设为线性关系这一假设提出了质疑和挑战,指出经济运行中各变量具有非线性关系,并通过经验研究得到了支持。Cukierman & Muscatelli[9]等研究发现,政策制定者对产出和通货膨胀率具有明显的非对称偏好,从而导致了泰勒规则存在非线性关系;Cukierman & Gerlach[10]的研究指出,货币当局对正的或负的产出缺口具有非对称反应;Goodhart[8]的研究也指出泰勒规则是非线性的,并指出产生非线性的原因是中央银行对通货膨胀上行或下行风险具有非对称偏好。因而选择测度货币政策产业效应的模型须考虑宏观经济运行中各变量间的非线性关系。

门限向量自回归模型(TVAR)是在VAR模型基础上引入非线性方程的最直接方法,也是相对于其他更复杂的非线性模型的一种简化。因此,本文选择TVAR模型测度货币政策效应,并且允许模型内各方程拥有不同的门限值,以反映变量间不同的非线性关系。

三、 宏观模型的建立

1. 模型的变量排序

TVAR模型作为对VAR模型的一种特例或是改进,变量的排序同样会影响其后用脉冲响应函数方法对模型受到某种冲击时的动态反应的分析。将模型中各变量顺序设定为:Δln(GDP)、Δln(CPI)、Δln(E)、Δln(M2),具有合理的经济含义。货币供应量作为货币政策的中间指标,其当期值对宏观经济变量不产生影响,而对各宏观变量的未来值产生影响,Bernanke等在研究中对宏观经济变量与货币政策变量的排序也作了相同的处理,只是其研究选取利率作为测度货币政策的变量;这一顺序反映了货币供应量受其他各宏观经济变量的影响,与实际中货币政策的制定是相一致的。

2. 模型的估计

采用Hansen[14-15]的方法进行估计。Hansen的方法要求数据平稳且无趋势,因此选用各变量的一阶差分序列,满足这一要求。同时,设qt-d和γi分别表示d阶滞后的门限变量q和第i个方程中的门限参数。Hansen认为,门限变量qt-d应为Δln(GDP)t-d,d=1,2,3,4中的一个(与模型中各变量的滞后阶数相同),根据Hansen提出的误差平方和准则,选择Δln(GDP)t-d作为门限变量。

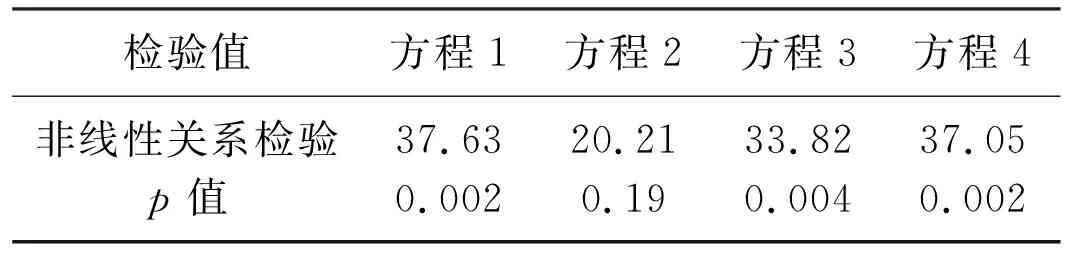

首先,检验模型中各方程变量间是否有非线性关系,亦即检验门限变量qt-d的参数γi是否显著。在γi未知的情况下,应用Hansen[14]提出的Wald统计量进行检验,结果如表2。

表2 各方程变量间非线性关系的Wald检验结果

根据检验结果,对于方程1、方程3和方程4,p值仅为0.002、0.004和0.002,在通常的显著性水平下,可以拒绝方程中变量间线性相关的原假设;而对于方程2,p值为0.19,故没有充分的理由拒绝原假设。由此,确定方程2为线性方程,其余三个方程为非线性方程。

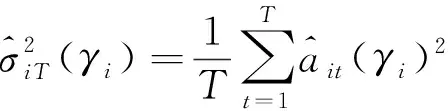

其次,估计模型中单一方程的参数值。线性方程采用普通最小二乘法,非线性方程采用Hansen的序贯条件最小二乘法。Hansen的方法遵循递归思想。非线性方程中的门限参数γi,有T种可能值,即qt-d(t=1,2,…,T)。将qt-d的值按大小排序,忽略两端各15%的值,其余为γi的所有可能值,即γi有0.7T种可能值。对γi的可能值,方程i中的斜率参数可由如下估计量求得:

(1)

其中,Xt(γi)′=(Xt′I(qt-d≤γi)∶Xt′I(qt-d>γi)),βi和γi分别表示方程i的斜率参数和门限参数,yit为方程i的被解释变量,I为指标函数。

第三,估计TVAR模型。如果模型中的全部非线性方程具有相同的门限参数值,解释变量可以根据这个值被分成两组,在这种情况下,TVAR模型可由普通最小二乘法对各方程逐一估计而得到有效估计值,但是,如果各非线性方程的门限参数值不同,则需使用广义最小二乘法估计,因此,有必要检验能否对各非线性方程赋予相同的门限参数值,采用Hansen[15]的似然率检验法,其中,似然率统计量为:

(2)

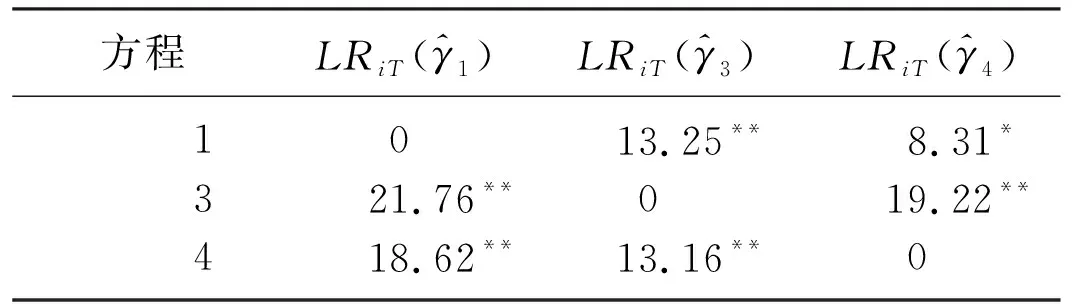

表3 似然率检验结果

注:*、**、***分别表示在10%、5%和1%显著性水平下拒绝原假设。

根据Hansen给出的判断标准,不能对宏观TVAR模型赋予相同的门限值。

综上,在宏观经济TVAR模型内,只有方程2的变量间是线性关系,其余三个方程的变量间存在显著的非线性关系,且不能被赋予相同的门限值,因此,采用广义最小二乘法对宏观经济TVAR模型进行估计。

四、 产业非对称效应分析

1. 分产业TVAR模型

为考察货币政策产业非对称效应,在宏观TVAR模型基础上,增加一个新的内生变量描述各产业的经济增长情况,对第一产业、第二产业、第三产业分别建立一个TVAR模型。

分产业TVAR模型中,选择季节调整后各产业产值作为衡量相关产业经济增长情况的变量,并取其对数形式,分别用ln(G1)、ln(G2)、ln(G3)表示,同样地,模型中选用平稳且无趋势的各变量的一阶差分序列。分产业TVAR模型变量的排列顺序设定为:Δln(GDP)、Δln(CPI)、Δln(E)、Δln(M2)、Δln(Gi)(i=1,2,3)。这一排序假设货币供应量只受宏观经济变量的影响,并未受到各行业增长情况的当期影响,具有合理的经济含义:目前中国宏观经济政策选择更多地受到宏观经济总量变量的影响,而很少受到具体产业或行业增长情况的影响。例如中央银行在考虑货币供应量或利率调整时,更多地考虑宏观经济整体的波动情况,而不是某些行业或某些部门的经济波动。

对各产业TVAR模型的估计:首先,检验分产业TVAR模型中各方程变量间是否具有非线性关系;其次,采用同样的方法估计分产业TVAR模型各非线性方程的门限参数,并检验是否可以对全部非线性方程赋予相同的门限值;第三,对分产业TVAR模型采用广义最小二乘法进行估计。

2. 脉冲响应函数分析

基于每一个分产业TVAR模型,可以运用脉冲响应函数方法分析货币供应量变动对模型系统及其内部其他变量的冲击反应。由于TVAR模型在VAR模型基础上引入了非线性方程,且本文允许TVAR模型内不同的非线性方程具有不同的门限值,因此须在传统的脉冲响应函数方法基础上作进一步改进,Hansen[14-15]等文献提供了较为系统和完善的方法。

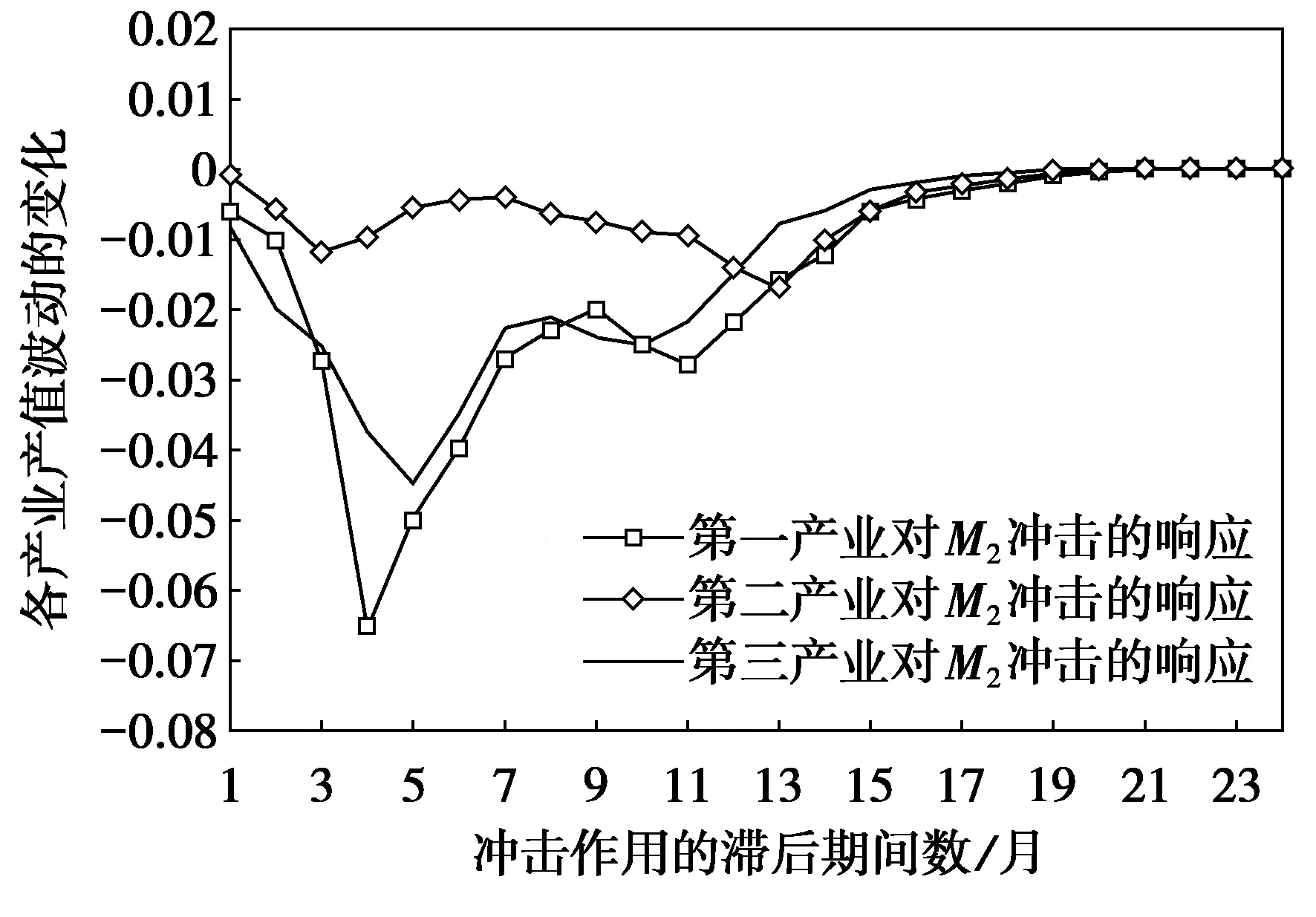

给广义货币供应量M2一个负向冲击,采用Tena的方法得到关于中国三大产业产出的脉冲响应函数图,见图1。横轴表示冲击作用的滞后期间数;由于各产业TVAR模型中的变量均取对数后差分,系数代表弹性,所以纵轴表示各产业产值波动的变化;实线表示脉冲响应函数,分别代表了三大产业产出对M2冲击的反应。

图1表明三大产业对货币政策冲击反应的强度和速度存在着显著的差异。第三产业和第一产业对货币政策冲击的反应较为敏感,第三产业对货币政策冲击的反应最快,在冲击发生的当期和第2期,第三产业的反应大于第一产业和第二产业;第一产业对货币政策冲击的反应最强烈,并率先在第4期达到了最大反应-0.065。而货币政策对第二产业的作用时滞最长,且效果最弱,在第13期才达到最大效应-0.018。

图1 三大产业产出对M2冲击的脉冲响应

3. 产业非对称效应产生的原因分析

中国货币政策具有明显的产业非对称效应,第三产业和第一产业对货币政策冲击的反应较为敏感,而货币政策对第二产业的作用时滞较长,且冲击效果较弱。其原因主要体现在以下几个方面。

首先,各产业所面临的资金约束差异是货币政策产生产业非对称效应的重要原因。Peersman & Frank[16]指出,如果货币政策的调整不明显改变某产业中企业所面临的资金约束,那么该产业对货币政策的反应就不明显。具体而言,一是第二产业中的企业更容易以相对较低的成本实现直接融资来代替间接融资,从而削弱了货币供应量即货币政策冲击的效应。我国的大型企业主要集中在第二产业,大型企业相对于中小企业而言,由于信誉或担保等方面的优势,大型企业的直接融资成本相对较低,因而更易实现;相反地,中小企业更加依赖银行贷款,即间接融资。二是第二产业较之第一产业和第三产业更易实现间接融资。从产业中行业构成来看,第二产业涵盖了我国主要的垄断行业;从产业中企业构成来看,第二产业包括了我国主要的国有企业,而垄断行业和国有企业凭借自身的经济实力和国家信誉,较之其他行业和企业更加容易获得银行贷款,即实现间接融资。因此,三大产业内各行业和企业所面临的资金约束各异,从而使货币政策产生了产业非对称效应。

其次,不确定条件下投资决策理论可部分地解释中国货币政策的产业非对称效应。一方面,第二产业中各行业所涉及的投资项目具有生产周期长、沉没成本高的特点,因此项目一旦上线,则需在相对长的时间内持续追加资金,因而第二产业对货币政策冲击的反应时滞较长,且程度较弱;另一方面,第一产业和第三产业内各行业所涉及的投资项目较第二产业而言,沉没成本较低,进入和退出的门槛较低,因而在外部经济环境不确定性加强的条件下,该产业内企业会对投资作出迅速调整,表现为第三产业和第一产业对货币政策冲击在速度和强度层面都更加敏感。这种产业内行业自身特质一定程度上对不确定条件下的投资决策产生了各异的影响,从而产生了中国货币政策的产业非对称效应。

五、 基本结论和政策建议

鉴于Goodhart[8]、Cukierman & Muscatelli[9]等对以往研究中将经济系统中各变量设为线性相关这一假设的质疑,本文在构造模型前,利用历史数据,实证检验了中国经济运行中各变量间是否具有非线性关系,检验结果表明各变量间存在显著的非线性关系,因此将研究货币政策冲击效果常用的VAR模型改进成TVAR模型,并进一步地允许TVAR模型内不同方程拥有不同的门限值,以描述经济系统中不同的非线性关系。在此基础上运用Hansen[14-15]和Tena[12]提供的基于TVAR模型的脉冲响应函数方法对中国货币政策的产业非对称效应进行实证研究。实证研究结果表明:中国的货币政策对不同产业产出的影响在强度和速度上存在明显的非对称性;第三产业和第一产业对货币政策冲击的反应较为敏感,而货币政策对第二产业的作用时滞较长,且冲击效果较弱。在实证研究基础上,分析中国货币政策的产业非对称效应的原因:第一,各产业所面临的资金约束差异是货币政策产生产业非对称效应的重要原因;第二,不确定条件下投资决策理论可部分地解释中国货币政策的产业非对称效应。

科学地掌握货币政策的产业非对称效应的规律对于提高我国货币政策有效性、完善我国产业结构调整、保证经济持续健康发展是至关重要的。同时,笔者认为:在我国尚未完成利率市场化改革之前,即主要借助货币供应量而非利率调控经济的阶段,中央银行的货币政策有必要在总量政策的基础上,实施差别策略,根据各产业及其内部各行业和企业的不同特质适度地、有差别地调整货币政策的时间和力度。在差别化货币政策之外,辅之以其他政策,改善第一产业和第三产业尤其是第一产业内各行业和企业的融资条件,加强其对信贷资金的吸引力。从长期来看,完善利率市场化,从而以利率为货币政策的中介目标,即通过调整商业银行的资金运用成本来影响资金流向,进而影响不同产业内各企业的投资决策和投资水平,是最为长远和有效的方法。

参考文献:

[1] 陈峰. 论产业结构调整中金融的作用[J]. 金融研究, 1996(11):23-27.

[2] 曹永琴. 中国货币政策产业非对称效应实证研究[J]. 数量经济技术经济研究, 2010,27(9):18-30.

[3] Bernanke B S, Gertler M. Inside the Black Box: The Credit Channel of Monetary Policy Transmission[J]. Journal of Economics Perspectives, 1995,9(4):27-48.

[4] Ganley J, Chris S. The Industrial Impact of Monetary Policy Shocks: Some Styled Facts[R]. London: Bank of England, 1997.

[5] Hayo B, Uhlenbrock B. Industry Effects of Monetary Policy in Germany[R]. Marburg: University of Marburg, 1999.

[6] 戴金平,金永军,陈柳钦. 货币政策的产业效应分析----基于中国货币政策的实证研究[J]. 上海财经大学学报, 2005,7(4):8-15.

[7] 闫红波,王国林. 我国货币政策产业效应的非对称性研究----来自制造业的实证[J]. 数量经济技术经济研究, 2008,25(5):17-29.

[8] Goodhart C. Central Bankers and Uncertainty[R]. London: London School of Economics, 1998.

[9] Cukierman A, Muscatelli A. Do Central Banks Have Precautionary Demands for Expansions and for Price Stability?[R]. Glasgow: University of Glasgow, 2002.

[10] Cukierman A, Gerlach S. The Inflation Bias Revisited: Theory and Some International Evidence[J]. The Manchester School, 2003,71:541-565.

[11] Atanasova C. Credit Market Imperfections and Business Cycle Dynamics: A Nonlinear Approach[J]. Studies in Nonlinear Dynamics and Econometrics, 2003,8(4):1-22.

[12] Tena Juan de Dios. Modeling Monetary Transmission in UK Manufacturing Industry[J]. Economic Modeling, 2009,26:1053-1066.

[13] Cover J P. Asymmetric Effects of Positive and Negative Money-supply Shocks[J]. The Quarterly Journal of Economics, 1992,107(4):1261-1282.

[14] Hansen B E. Inference in TVAR Models[J]. Studies in Nonlinear Dynamics and Econometrics, 1997,2(1):1-14.

[15] Hansen B E. Sample Splitting and Threshold Estimation[J]. Econometrica, 2000,68:575-603.

[16] Peersman G, Frank S. The Industry Effects of Monetary Policy in the Euro Area[J]. The Economic Journal, 2005,115:319-342.

猜你喜欢

汽车实用技术(2022年4期)2022-03-07 06:02:26

中国西部(2021年4期)2021-11-04 08:57:32

华东师范大学学报(自然科学版)(2020年1期)2020-03-16 03:14:55

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

数学年刊A辑(中文版)(2018年2期)2019-01-08 01:59:50

数学理论与应用(2016年4期)2016-05-17 04:50:23

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

湖湘论坛(2015年3期)2015-12-01 04:20:17