我国家庭信贷与经济增长关系的实证分析

2011-09-23 05:54姜晓萍戎天美

湖南财政经济学院学报 2011年2期

姜晓萍 戎天美

(中共益阳市委党校,湖南益阳 413000)

我国家庭信贷与经济增长关系的实证分析

姜晓萍 戎天美

(中共益阳市委党校,湖南益阳 413000)

采用1997-2008年的相关统计数据,考察我国家庭信贷的规模及其结构和经济增长上的变动情况,实证分析家庭信贷对经济增长的影响,结果表明:家庭信贷的增加对经济增长有正效应。进而以农村家庭信贷为考察对象,提出推进农村家庭信贷发展以促进农村经济增长的政策建议。

家庭信贷;经济增长;流动性约束

一、引言

家庭信贷 (household debt)一般是由住房贷款(residential mortgage loans)和消费者短期信贷 (consumer credit)两部分构成,其中前者占大部分。关于家庭信贷与经济增长的关系,国内学者进行的相关主要研究有:郭新华和伍再华 (2007)从债务规模、结构及其相关财务指标考察了美国家庭信贷变动情况。研究结果表明,时间偏好、金融制度创新以及人口与人口结构等因素的变化是美国家庭信贷增长的重要原因[1]。吴晓莹 (2008)从家庭收入、利率水平和住房价格这三个传导机制分析了家庭信贷的宏观经济效应[2]。张丽娜和赵艳 (2008)在理论上分析了消费信贷对经济增长的拉动效应,指出消费信贷通过两条途径发挥其拉动效应,同时运用相关数据对消费信贷对经济增长的拉动效应进行了实证研究[3]。周鸿和刘轶 (2008)采用面板数据研究了消费信贷对湖南省14个州市经济影响的差异。研究结果表明,从全省角度来看,住房消费信贷、汽车消费信贷和助学消费信贷对经济均有正向影响,但三类消费信贷对各地区经济影响程度存在较大差异[4]。

从上述研究来看,现有研究或是强调消费信贷对经济增长的理论研究,或是着重于消费信贷组成部分对区域经济的影响,存在一定的局限性。笔者拟采用我国1997-2008年的相关统计数据,对我国家庭信贷与经济增长的关系进行实证分析,进而提出推进家庭信贷发展的政策建议。

二、家庭信贷与经济增长的发展现状

1、我国家庭信贷规模及其结构变动情况

(1)我国家庭信贷的总体规模变化显著

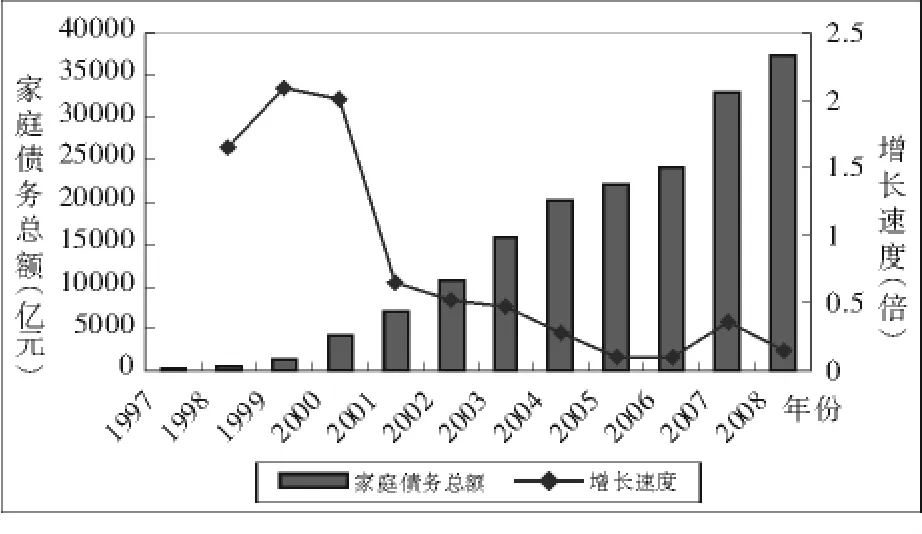

1997-2008年,我国家庭信贷总体规模变化极为显著,家庭信贷绝对数呈上升趋势,增长速度在经历高峰后,呈波动变动的下降趋势,如图1所示。

图1 1997-2008年中国家庭债务变动情况

1998-2000年,家庭信贷绝对数相对较小,但其增长幅度分别为195%、209%和201%。这是因为自1998年起,中国开始住房货币化后,住房建设以房地产企业开发的商品住房为主,同时银行开始开办个人消费住房贷款。2001-2006年,家庭信贷总数呈总体稳定上升的趋势,但其增长率呈下降趋势。2004-2006年家庭信贷总额上升较为平缓且消费信贷的增长率处于低谷阶段,这是因为自2004年起,金融机构的贷款利率不再设上限,贷款年利率突破6.1%。2007年,由建设部等9部委出台了《廉租住房保障办法》。2008年,国务院办公厅发布《关于促进房地产市场健康发展的若干意见》,强调加大保障房建设、鼓励商品房消费、支持房企应对市场变化、强化政府职责、加强市场监测等。这一系列政策的出台使得2007-2008年的消费信贷增长显著。

(2)我国家庭信贷的总体结构有较大变动

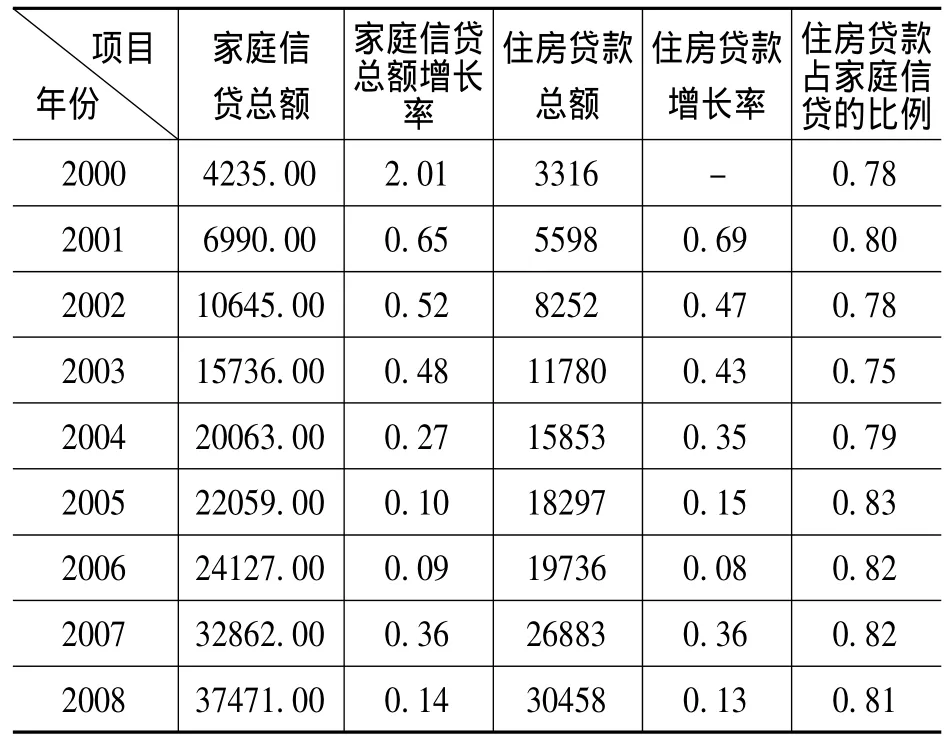

一般来说,家庭信贷包括住房贷款和短期消费信贷两个部分。笔者用短期和中长期消费信贷之和来表示家庭信贷的数额。2000-2008年,我国家庭信贷的总体结构变动较大,如表1所示。

表1 2000-2008年中国家庭信贷变动情况单位:亿元,%

2000-2008年,我国家庭信贷内部结构变化显著。其中,年均住房贷款率约为33%,2000-2006年,我国住房贷款总额增长较快,但增长率呈下降趋势并在2006年达到最低,这是由于中国五年以上贷款率不断增长的结果。2007年起有关房地产的相关系列政策出台,使得个人购买住房的相关权利和利益得到保障,这是2007年和2008年住房贷款增长率提高的主要原因。住房贷款在家庭信贷中所占的比重在75%至83%之间变动,波动幅度较为明显。2000-2004年,住房贷款呈波动变化;2005-2008年,住房贷款呈下降趋势。

2、我国经济增长的变动情况

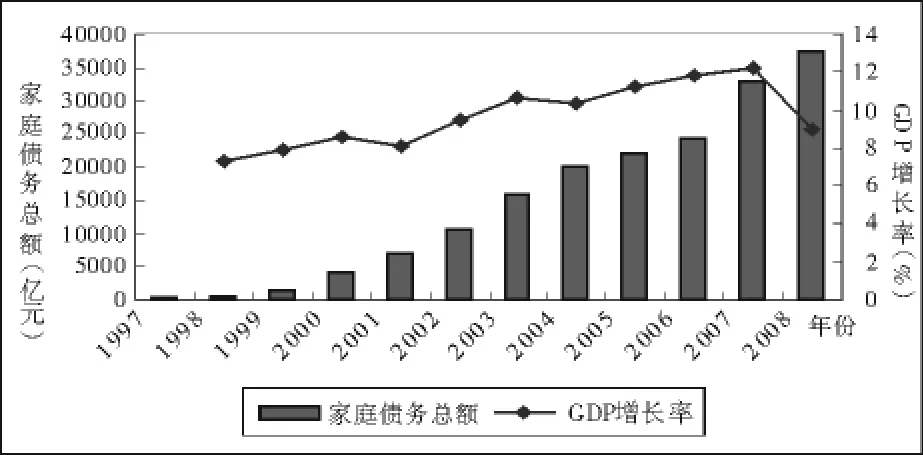

1997-2008年,我国经济增长迅速,GDP年均增长率约为9.6%,如图2所示。

图2 1997-2008年中国GDP与家庭债务的变动情况

从图2可知,1997-2000年,我国家庭信贷增长速度最快,但受亚洲金融危机的影响,经济增长率相对较低,但呈现上升趋势。2001-2003年,我国家庭信贷以年均约55%的速度增长,同期经济增长速度明显加快。2004-2007年,家庭信贷增长速度相对平稳,经济增长速度也相对呈稳步上升的趋势。2007-2008年,我国家庭信贷总额上升较为显著,但受美国次贷危机的影响,经济增长率明显下降。

三、我国家庭信贷与经济增长的关系

1、变量描述与数据来源

实证分析主要涉及家庭信贷 (D)与经济增长(Y)两个变量。家庭信贷 (D)由消费信贷总额替代,其中1997-1999年中国消费性贷款额来自于张丽娜和赵艳发表的《我国消费信贷对经济增长的拉动效应分析》一文中的相关数据、2000-2008年中国消费性贷款额来源于《中华人民共和国统计公报》(2000-2008)。经济增长 (Y)的相关数据由中国GDP总额及其相关变化率替代,其中1997-2007年GDP总额来源于《中国统计年鉴》(2008)、2008年GDP总额来源于《2008年中华人民共和国统计公报》。

2、基本假设与模型设定

基本假设:家庭信贷总额的提高可以促进经济的增长。

其模型设定为:

Y为中国GDP总额;C为常数项;β为家庭信贷的相关系数;D为家庭信贷总额;ε为随机误差项。

对方程两边同时取对数:

即式 (3)表示家庭信贷对经济增长的影响。

3、回归过程与结果讨论

(1)单位根检验

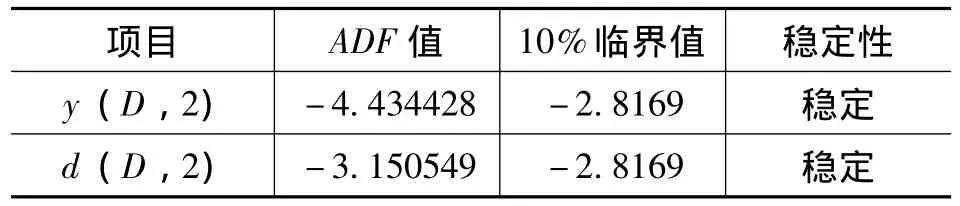

单位根检验对于检查时间序列的平稳性有着非常重要的作用。笔者运用Eviews 3.1软件,采用增广Dickey-Fuller(ADF)检验方法对相关变量进行单位根检验,其检验结果如表2所示。

表2 对家庭信贷与经济增长变量的单位根检验结果

检验结果表明:家庭信贷与经济增长两个变量的时间序列在二阶差分,10%临界值处同阶稳定,可以进行格兰杰及最小二乘法回归。

(2)格兰杰因果检验

在时间序列情形下,两个经济变量X、Y之间的格兰杰因果关系定义为:若在包含了变量X、Y的过去信息的条件下,对变量Y的预测效果要优于只单独由Y的过去信息对Y进行的预测效果,即变量X有助于解释变量Y的将来变化,则认为变量X是引致变量Y的格兰杰原因。运用Eviews 3.1软件,对相关变量之间的关系进行格兰杰因果检验,其检验结果如表3所示。

表3 格兰杰因果检验结果

从表中可知,家庭信贷是经济增长的原因,同时经济增长也是家庭信贷增加的原因。一方面,消费需求的变化促进了家庭信贷的增加,家庭信贷的增加使得对经济的投资提高,促进了经济的增长;另一方面,经济的增长使得个人收入提高,消费需求在收入提高的基础上有所增加,所以经济的增长带动家庭信贷的提高。家庭信贷与经济增长互为因果。

(3)回归结果与讨论

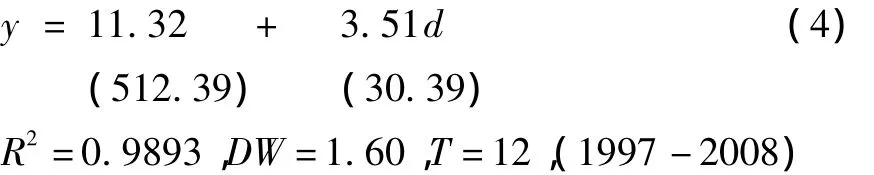

运用Eviews 3.1软件,采用最小二乘法对相关变量进行回归分析,其回归结果如下:从回归结果中可知,回归方程的拟合优度较高,达到了0.9893;DW检验值为1.60,变量值的自相关特征不显著。从变量的系数来看,家庭信贷对经济增长的系数为3.51,说明家庭信贷对经济增长的正向影响显著。笔者认为,出现这种结果的原因在于:一是家庭信贷的增加拉动了投资,促进了经济的增长。现阶段,中国经济增长的主要动力是投资与对外贸易,家庭信贷的增长拉动了投资,扩大了内需,特别是房地产市场的投资增加更为迅速,促进了经济增长。二是流动性约束的放松,平衡了暂时性收入与永久性收入之间的差距,可以满足个人在不同时期的消费需求。中国金融机构开办消费信贷业务,放松了对个人支出的流动性约束,在很大程度上满足了消费者在理性预期的情况下因暂时性收入不足而导致的消费缺口。

四、结论与政策建议

通过实证检验,可以得出如下结论:一是我国家庭信贷总体规模增长变化显著。二是我国家庭信贷对经济增长的正向影响显著,家庭信贷对经济增长的影响系数达到3.51,说明家庭信贷对于经济增长有着非常重要的影响和作用。现阶段,中央及各级地方行政主体加大对解决“三农”问题的投入力度,家庭信贷对于解决“三农”问题,促进农村经济发展具有重要的理论与现实意义。基于此,笔者提出如下政策建议:

1、家庭信贷要与传统农业相结合

农村家庭信贷的发展对促进农村经济发展和改善中低收入者收入等问题能起到很好的积极作用,同时,也有效促进了经济发展的政策性目标和金融机构商业化经营原则的有机结合。家庭信贷在中国传统农业发展以及农村经济朝向组织化、新型化和创新化发展中都起到了显著地促进作用。

(1)促进粮食生产

近年来,在人民银行的大力推动下,农村信用合作社系统开展了大规模家庭信用贷款的工作。农村家庭信贷的发展,使得农民在农业领域的发展有一定的自主权,有利于农村生产力的发展与生产效率的提高,同时,有利于农民实现增产增收,保证粮食安全。

(2)提高农民的组织化程度

在全球化和知识化浪潮中,我国农业发展面临着更加严峻的挑战,缺乏组织化的农村生产形式难以进入市场,无法与强大的工业力量和国外力量进行竞争。农村经济问题,关键是如何组织农民进入市场。让农民组织起来,使农民组织自主发展和壮大,是农民面对市场化和现代化挑战的积极应变。对此,发展新型农业合作经济组织为解决农民增收缓慢、农业生产科学技术水平落后和市场化程度低等问题提供了一个有效途径。家庭信贷的运作,为农民形成农业生产的规模化和专业化提供资金支持和物质条件,促使农业实现产业化经营,使农民享受农产品加工增值的利益。

(3)促进新型农业的发展

在当今社会中,纯粹的传统农业发展模式已不能够满足社会发展的需要。顺应社会发展潮流,一些创新型农业发展模式日渐成熟。集观光采摘、休闲度假、科普教育于一体,以农业生产、自然环境与文化资源为主要开发内容,发展观光农业。要发展观光农业,一方面需要政府出面加强规划和引导,加大扶持力度;另一方面,农民可以借助家庭信贷不断加大资金投入,努力掌握园区科学规划的理念和经营方法,加强技术人员队伍建设,加大对旅游设施的投入,丰富观光农业的内部项目,使得观光农业的发展进入“投入——产出——投入”良性循环。

2、家庭信贷要与运输服务业相结合

大力推进农村交通运输建设,有利于更好地开发和利用农村资源,促进农村经济发展和农民增收,从而拉动农村内需。因此,中央政府在建设社会主义新农村的战略布局中,对“十一五”农村交通发展提出了具体目标和要求,对此各级地方政府也做出了一系列的安排。在这一系列政策的扶持下,可利用家庭信贷进行运输领域的尝试,如合伙开办小型客运公司从事物流、提供区域内送货上门服务,建立小型区域市场为农民们提供信息和物资交易平台等。一方面这些创业的尝试所需的投资额较小,投资回报期较短,家庭信贷可以提供有力支持;另一方面,与生活息息相关,能很好地服务地方,带动农村经济建设,拉动农村内需。

3、家庭信贷要与提高农产品附加值相结合

中国传统农产品企业往往是将初级产品直接销售或出口,其利润微乎其微。可以利用家庭信贷的款项支持,从完善销售服务、优化产品包装、提高文化诉求等方面入手提高农产品的附加值。

(1)提升农产品的附加价值

企业可以通过加强与产品源头以及消费终端的联系,积极探讨客户需求,争取把产销服务做得更加通畅完善,打通终端市场与产品源头的链条,使产品供有所求,求有所供。这样的企业并不需要高端的技术或大批的设备,是家庭信贷可以扶持的对象。

(2)打造农产品的知名品牌

虽然人们的日常生活与农产品息息相关,但为大家所熟知的农产品品牌却寥寥无几。这说明农产品的生产和销售企业,对品牌价值及其宣传工作重要性的认识还有待提高。其实,农产品同其他产品一样,需要良好的包装来体现自己的个性和优势以吸引广大的消费群体。同类农产品的差异化原本就不及其他消费品那么直观和强烈,因此农产品企业更应该通过宣传来彰显自己的特色,让消费者认知并认可,直到形成忠诚的购买群体。

(编辑:惠斌;校对:朱恒)

[1]郭新华,伍再华.美国家庭信贷变动——一些发现及其解释[J].科学经济社会,2007,(4):66-70.

[2]吴晓莹.家庭信贷的宏观经济效应分析[J].世界经济情况,2008,(1):54-58、85.

[3]张丽娜,赵 艳.我国消费信贷对经济增长的拉动效应分析[J].网络财富,2008,(8):106-107.

[4]周 鸿,刘 轶.消费信贷与区域经济增长差异——基于湖南省数据的实证研究[J].求索,2008,(12):41-43.

An Positive Analysis of the Relationship Between Household Credit and Dconomic Growth in China

JIANG Xiao-ping RONG Tian-mei

(Yiyang Municipal CPC Committee Party School,Yiyang Hunan 413000)

In this article,we examine the changes of household credit and economic growth in China from 1997 to 2008.We analyzed the effect of household credit on the economic growth.The main conclusion of the article is that the increase in household credit has a positive effect on economic growth.At last,we proposed some policy advice for improving rural household credit in order to promote the economic growth.

household credit;economic growth;liquidity constraints

F820

A

2095-1361(2011)02-0085-04

2010-12-16

国家社科基金项目“中国家庭债务对消费与经济增长的动态影响机制研究”(项目编号:09BJL017)的阶段性研究成果之一

姜晓萍 (1955- ),男,湖南桃江人,中共益阳市委党校副教授,研究方向:区域经济学

猜你喜欢

商展经济(2022年17期)2022-09-14

——基于期限结构视角

科技和产业(2021年11期)2021-11-23

疯狂英语·新悦读(2020年1期)2020-02-20

安邸AD(2019年2期)2019-06-11

消费导刊(2018年23期)2018-07-14

新东方英语·中学版(2017年1期)2017-02-25

无锡职业技术学院学报(2015年3期)2015-02-28

家教世界·创新阅读(2014年12期)2015-02-04

家教世界·创新阅读(2014年10期)2014-11-07

探索(2013年1期)2013-04-17