我国母婴用品市场现状与趋势研究

2011-08-29 03:05南京工业大学经济管理学院王万竹金晔

中国商论 2011年27期

南京工业大学经济管理学院 王万竹 金晔

母婴用品是指以孕期哺乳期妇女和0~3岁婴幼儿为目标消费群体,满足他们各类需求的产品,主要包括衣、食、用、行、医、教等六大类。从2006年以来,年龄结构导致的已婚育龄妇女人数增加,以及双独家庭增多导致生育二胎家庭比例的提高,我国现在正面临第四个“婴儿潮”的到来。消费者群体的扩大,人均可支配收入的提高使得母婴用品的需求日益扩大,市场也日益成熟。由此,对母婴市场现状进行分析,并预测母婴市场的发展趋势有助于企业及时调整竞争战略,以适应未来的市场格局。

1 我国母婴市场现状分析

1.1 市场规模越来越大,涉入人群数量快速增长

近年《中国统计年鉴》的数据显示我国近10年来的人口出生率一直在1.2%以上,由此计算我国每年的新生儿数量在1600万人左右。根据2009年的数据,我国0~4岁人口占总人口的5.13%,约为6813万。由于我国第一代独生子女进入生育期,家庭结构向“421”养育模式转变,一个婴儿的出生使得7个人成为了母婴用品的消费者(婴儿、父母、爷爷奶奶、外公外婆)。如此一来,全国的1/3以上的人口与母婴产品直接相关。加上作为人情来往的礼品消费, 0~3岁婴幼儿产品的年均消费额达到14000元以上[1]。

母婴产品的主要购买者可以分为两大类:父母亲和送礼者(包括祖父母),这两类购买者在购买决策时显示出不同的特点。父母亲对品牌相当关注,往往在孩子没有出生前就开始搜集品牌信息,受参照群体和权威影响较大,如妈妈群、专家、网络论坛、书籍等。由于中国人送礼的行为规范中,礼品反映并表达送礼者对受礼者的地位尊重程度,而不反映送礼者的经济能力[2]。所以,送礼者对价格更为关注,受营销因素影响较大,如人员推销、广告等。

1.2 消费观念变化,低端市场消费迅速增长

如今,传统“婴儿=奶瓶+尿布”的观念已经发生了翻天覆地的变化。由于目前生育的主要群体是改革开放初期出生的一代人,这个世代的人相对其它世代的消费者经济条件优越,知识水平较高,整体消费水平也高。从怀孕初期开始,围绕着婴儿的消费就开始进行,如孕妇奶粉、维生素、胎心仪、胎教、孕期课程等。害怕孩子“输在起跑线上”的担忧加上家庭可支配收入的不断提高,使年轻的父母和其他家庭成员十分舍得在孩子身上花费。如今,不仅一线城市婴儿用品市场活跃,而且二三线城市,甚至四五线城市以及部分农村地区的婴儿市场都迅速成长,显示出巨大的消费能力和较高的消费档次[3]。在消费母婴产品时,年青父母不仅要求方便、快捷、实用,而且追求个性化、新颖时尚和体现亲子关系。孩子每天的衣着整体要配套、风格要统一,甚至为了搭配母亲和父亲的服装,为婴儿选择不同的背巾。

1.3 产品不断丰富,服务成必需

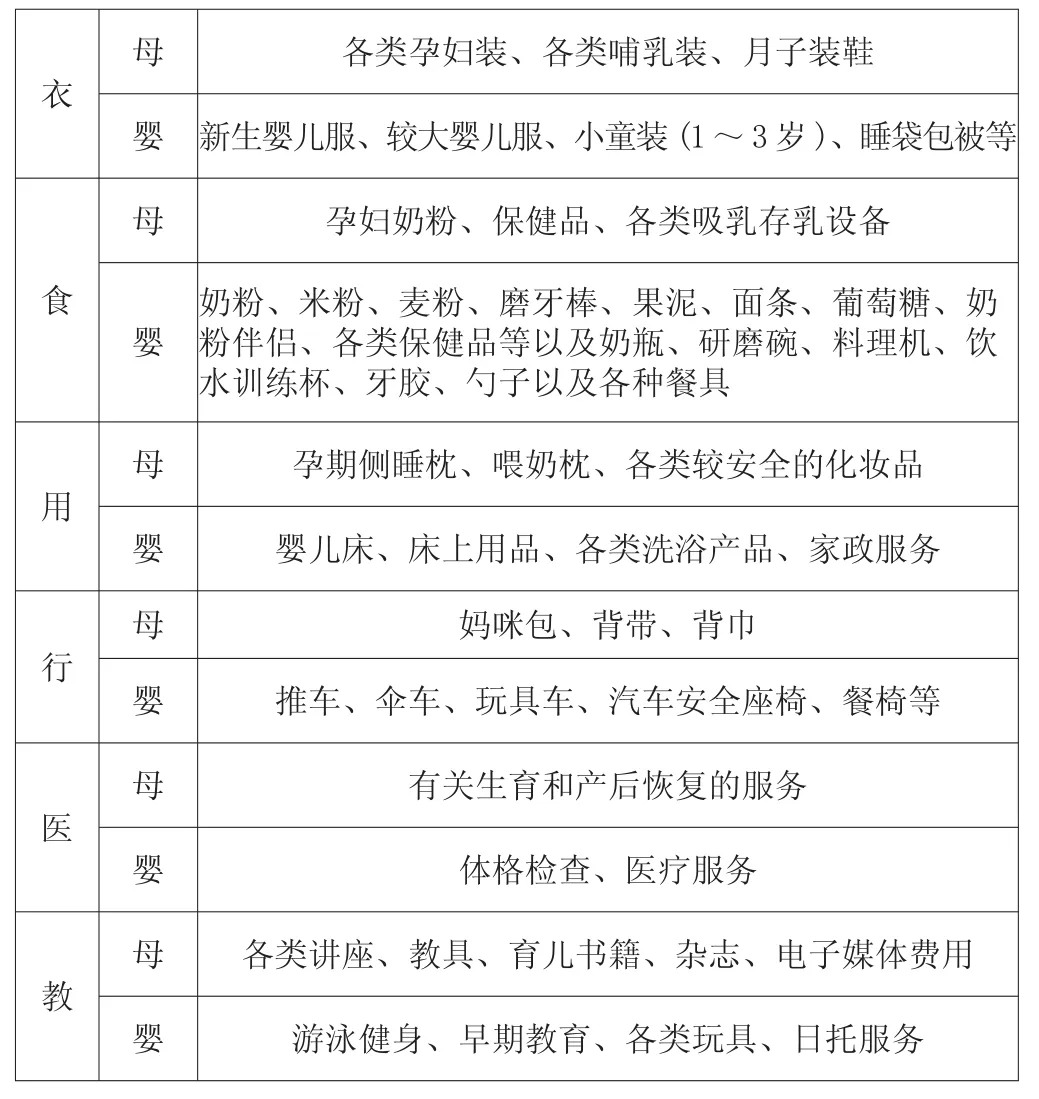

母婴市场上的产品类别越来越多,相关产品的边界不断延伸并扩大化至服务。早在2007年,尼尔森的广告监测数据就显示,中国内地市场上的育婴专业服务、营养品以及婴幼儿专用洗护用品,已经跻身广告花费最高的产品行列。消费者不仅追求方便化、多功能、个性化的有形产品,而且把一部分服务纳入生活必需品范畴,如月嫂、育儿嫂、婴儿游泳、早教等服务在城市中已经十分普遍。总的来说,目前市场上的母婴产品主要包括衣、食、用、行、医、教几大类,见表1。

表1 市场上母婴用品的分类

1.4 实体商店为主流,无店铺销售不断上升

母婴用品种类繁多、进入门槛低、消费者的消费习惯和物流限制等原因决定了目前该市场以实体商店为主流,目录和网络销售逐渐壮大的现状。

母婴产品的消费者主要的购买渠道仍然是百货商场、超市和自由市场以及最近几年兴起的专业商店。这些专业商店一般开设在交通便利的地点,或者居民社区内和医院旁边。专业商店中衣食住行等商品种类齐全,高中低档品牌应有尽有,还通过发送产品目录提供电话订购送货上门的服务,因此获得了消费者的喜爱和信赖。2009年尼尔森开展“我的宝贝”——母婴用品店购物者研究表明大卖场和超市仍然是70%以上婴幼儿父母最常购买母婴用品的渠道,光顾频率为平均每月3次,在专业店中的消费频率是平均每月1.2次[4]。

即使无店铺销售方式受到物流发展水平的限制,通过无店铺销售的母婴用品金额在逐年大幅度增长。2009年的尼尔森的调查显示网络和电话购物在城市中已经成为重要的母婴用品购买渠道,甚至有13%的上海消费者把网络购买选择为最经常使用的消费渠道[4]。年轻一代的父母们基本都受过较好的教育,电脑的普及和使用率都很高,接受新事物的速度比较快,成为网络零售业的主要购买者。而且,他们肩负着抚育婴儿的重任,感受到的时间压力较大,抽不出连续的整块的时间去选购、比价与排队,所以通过无店铺方式购买母婴用品成为了这部分父母的较好的选择。

2 我国母婴市场的发展趋势

2.1 市场需求更加多样化、定制化

当消费者的收入水平达到一定的程度时,消费者的消费需求逐渐向高级阶段发展,消费观念也随之发生相应的变化。从共性消费向个性消费转变,定制成为满足需求的流行方式。定制营销将每一位消费者都视为一个单独的细分市场,通过建立专属的资料库,其中包含个别消费者的偏好与需求等丰富的信息,来进行市场营销组合设计,以满足每位消费者的特定需求。和其他商品一样,母婴产品的消费者不再仅满足于产品的功效性绩效和一般的象征性绩效,而是开始追求与消费者个性一致的象征性绩效和情感性绩效。过去定制仅在高端消费者群体当中流行,以后必然“飞入寻常百姓家”,成为大众消费者群体的要求。“每个孩子都是惟一的”这样的经营理念将主导未来的母婴市场,如专门产妇的月子护理中心能够针对孕产妇的身体提供膳食、产前指导和产后心理辅导服务、0至3岁儿童的早教机构能够根据儿童的个性特征设计早教课程等。

2.2 市场结构面临调整,行业巨头逐步形成

当母婴市场成为一个新的盈利增长点时,必然吸引大量的资本进入。资本的大量进入必然导致行业平均利润率下降和行业竞争格局的变化,最终将引起行业内的大洗牌,形成以行业巨头为主的行业格局。

依照零售业的转轮理论,零售业自身发展的规律导致低成本的运营必然会走向高成本运营。而为了实现盈利,母婴用品的渠道商就必须在和供应商的博弈中获得话语权,为此,各大母婴用品企业都不约而同地在全国范围内实施扩张,乐友、红孩子等很多网上的婴儿用品企业更是把业务做到了三线城市。小企业、小商店因为在和供应商的博弈中处于弱势,难以为继;而国内外母婴用品行业的上游企业在和终端企业的博弈时,为了抑制终端的高昂要价,也纷纷利用自身优势向下游发展涉足终端市场。如“好孩子”斥巨资在上海建立了旗舰店,“贝因美”在北京设立全球概念馆,英国婴幼儿零售业巨头“Mother-care”也在北京和上海同时开张。最后的结果是,母婴产品市场上将出现大企业之间的并购重组,市场集中度在全国范围内呈逐年上升的态势,几大专业母婴巨头占据市场的绝大部分份额。

2.3 企业伦理问题逐渐受到重视

接二连三的婴儿奶粉被爆含有害婴儿成分以及某些国际品牌被爆奶瓶中可能含有双酚A等有害成分,使得人们对母婴产品的安全越发关心,进而思考隐藏在问题背后深层次原因——母婴市场行业的营销伦理问题。

在母婴市场上,滥用权威、隐藏产品的危害和缺陷现象十分普遍。这些企业通过操纵性技术,不正当地利用家长对婴儿成长的担忧,通过一些缺乏认证的“权威机构”向消费者推销各类商品。而这些商品的安全性无法得到保证,也无法达到广告所说的效用,甚至有可能造成潜在的危险。例如,根据相关规定,0至6个月婴儿的代乳品生产者、销售者不得向医疗卫生保健机构、孕妇、婴儿家庭赠送产品、样品,或者减价销售产品。然而在市场上,所有的奶粉品牌都对上述规定"置若罔闻",不同程度存在促销行为,甚至在广告和人员推销中误导消费者,造成奶粉营养优于母乳的假象。其次,消费个人信息被销售给第三方用于盈利,个人隐私缺乏安全。母婴市场上的企业通过市场调研,获取大量的消费者的个人数据。然而许多企业缺乏必要的用户隐私保护政策和措施,消费者提供的个人身份、联系方式、健康状况、婴儿出生信息被窃取和侵犯。甚至个别企业把这些个人信息销售给第三方用于盈利,这些信息的扩散往往对消费者隐私的构成侵害。

此外,营销伦理的宏观层面,就是企业社会责任(corporate social responsibility),企业对社会、对人类文明所应该承担的相应责任,例如保护社会环境、资源再生利用、支持社会可持续发展等。由于婴儿的成长速度较快以及特殊的生理特点,母婴行业的许多产品和包装是一次性产品或者类一次性产品,这些一次性产品的处置造成的大量的垃圾危害。这些伦理问题都需要企业在保证消费者福利的同时,积极承担起相应的社会责任。

[1] 联合电讯社.乐友发布2011年母婴消费新趋势[EB/OL].http://finance.qq.com/a/20101217/006048.htm,2010-12-17.

[2] 卢泰宏等.消费者行为学[M].北京:高等教育出版社,2005.

[3] 孙冰.晚起的鸟儿也有食吃,金佰利掘金中国“婴儿潮”[J].中国经济周刊,2010(20).

[4] 全视角360度透析母婴用品专门店购物者研究报告[R].AC尼尔森,2009.

猜你喜欢

工业设计(2022年5期)2022-06-11

疯狂英语·新阅版(2021年10期)2021-12-08

中国洗涤用品工业(2019年4期)2019-05-11

幸福(2019年3期)2019-02-27

中国化妆品(2018年11期)2018-12-26

华人时刊(2017年21期)2018-01-31

中国卫生(2016年3期)2016-11-12

创业家(2015年1期)2015-02-27

英语学习(2015年12期)2015-02-01

小说月刊(2014年7期)2014-04-18