基于物料流动平衡的信息系统一致性检验

2011-08-13 07:28西南财经大学张秀敏

财会通讯 2011年23期

西南财经大学 张秀敏

原则上环境管理会计(EMA)应当是环境会计(EA)必不可少的一部分,而不是单独平行的体系。当执行环境管理会计时,并不是执行一个单独的环境成本步骤,而是应当整合改进现有的成本会计体系,尤其是有关材料、能源、流量成本的计量,并应用于管理决策。一些与国际会计准则的相关项目将研究重点放在清晰地界定内部程序,确定应该从会计信息的某个部分获取何种类型的信息,并由谁如何进行预计和评价等。然而一些环境管理会计报告与特定的应用相关联,如进行投资评价,其信息并不能自动从账户中取得。另外,相同的数据也会与环境决策和其他应用相关,如残料数量的控制。因此从本质上讲,企业信息系统的实物与货币信息应当是一致的,能够用于环境会计以及环境管理会计,而从数据中获取的信息和报告取决于应用的意图。

一、物料流动平衡表

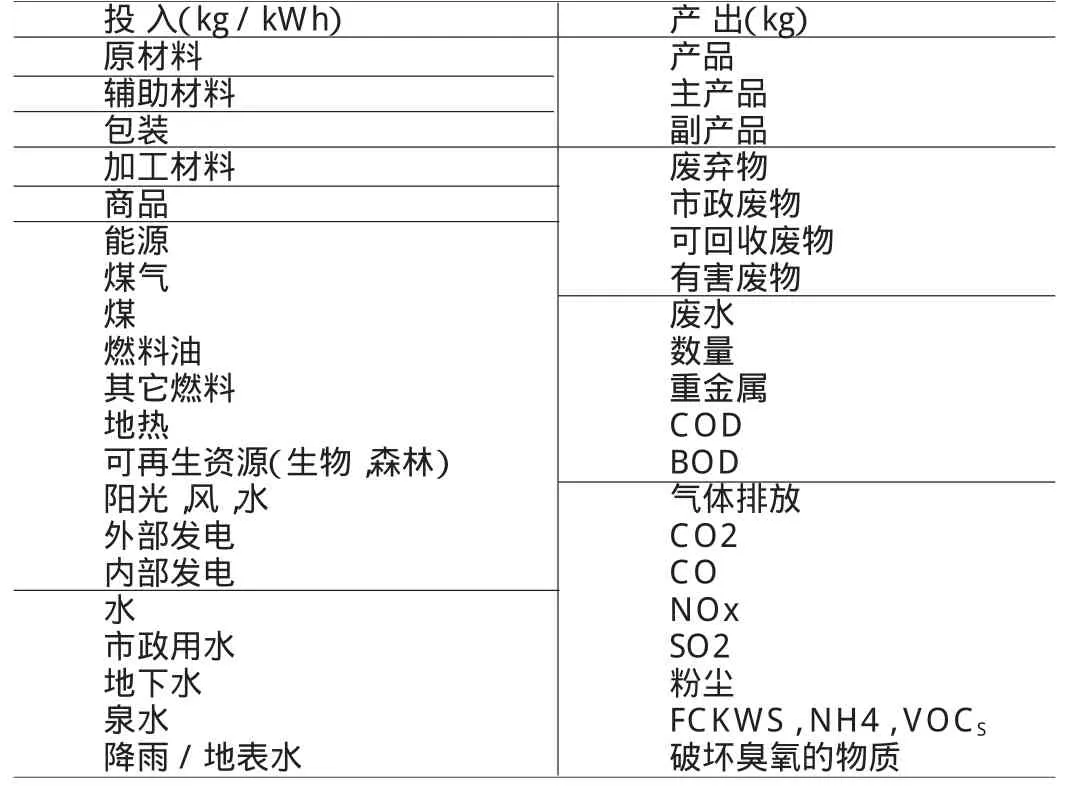

分析库存账户与物料流动账户的一致性对于物料平衡至关重要。环境管理会计常规材料投入产出平衡表如表1所示。列在年度投入-产出平衡的不同物料部分来源于损益账户。企业的生产运作与材料分类数目的相关程度越高,所购买材料的数量越能够相对容易地从仓储系统中获得。所有采购物料的流动,应当按照每年的价值和数量完整地加以记录。之前的发票过账再到记账系统中的账户中,不仅需要记录价值,还需要以千克和公升为单位记录数量。这里同样需要清晰地界定,哪些在特定账户中列示的材料需要用材料库存数量登记,或是根据成本中心基于库存退回的消耗。原料、辅料、包装物在任何既定年份的平衡表,能够从以前年度平衡表中导出,用其价值和体积/容积、再加上该年的流量。

表1 EMA常规材料投入产出平衡表

物料流动平衡表中有必要界定数量单位,或重新计算为质量单位(kg)。如果生产制造计划具备现成的计算机程序,能够将生产部门与生产的产品相联系,使用记录物料的单位才是有意义的。实际监控和重新计算耗费比率将有助于提高节约的潜能。以公斤为重量单位的均衡期望值,将反映耗用材料、加工与生成的产品产出以及包括存货损失的非产品产出。在存储系统,当材料库存编号分配至特定的材料的同时确定相应的公斤数据,被证明是有益的。按照这种方式,当登记供应商发票时,也记录了价格、数量、转换因子、物料编号等所有其他数据。

二、信息系统的应用

是否将日益复杂的信息系统用于仓储管理,取决于企业的规模和产品仓库的价值。按照系统复杂性的层次,可依次划分为:

第一,采购期间的材料购买价值直接作为费用记录。这种体系在中小企业非常普遍。运营材料的处理同样如此。

第二,用材料库存数目记录材料数量,但该系统并不记录在库材料。该系统能够确定年度购买数量,但不能确定企业耗用的时间、地点。

第三,以存货发放的形式从仓库领用材料。这种方式能够准确的确定产品使用的数量与价值。

第四,企业用内部订单的形式与生产制造计划系统相衔接,因而能够由订单追踪存货的发出。

第五,存货的发出同样分配给成本中心。

第六,通过内部记录的方式,废物、清理成本与数量同样通过存储管理加以记录。

第七,废物和清理成本将附加地分配至成本中心。

同时,信息系统还能够区分以下输出系统:只知道营业额,不知道实际产品产量;存在产品统计,通过记录发出的存货不断继续下去;具备成本生产规划,基于生产制造计划体系计算预计的投入产出,并通过订货单的形式与实际的投入产出相对照加以检查;产品和非产品产出都能够通过成本中心追踪。

考察企业内材料采购和材料消耗的差异,除了时间间隔、暂时存储的损失导致的损耗,还将追溯到各种各样的原因。通常会由员工私人使用材料引起,另外材料在仓库里老化、过时或变得无用,或由于处理上的大意和其他毁坏带来的污损。此外,差异可能源于公司内部的使用、退回、质量控制、以及为了运达不同目的地或针对不同客户的重新包装(某种程度上,生产产出和销售额的差异会有类似的原因)。消耗材料和生产投入的差异反映了实际基于加工过程的废料和残余物。如果由于内部数据体系不充分,只能将材料采购与销售状况相互比较,于是将扭曲这一回溯过程。每种类型的存货损失需要单独处理,运用不同的措施加以改进。只有计算产品产量的差异以及评估潜在的原因,才对需要考虑营业额。

经验表明,许多企业并未将其数据与实际消耗比较,而是多年来一直运用与现实毫无关系残余和损失的预计值。理想的投入产出平衡应当将生产的原料消耗与实际产量相比较,单独引用存货损失。只有当一个精细的生产规划体系已经就位的情况下才能够做到。其中辅助材料、运营材料和废料与原材料和包装物将同样考虑在内。

三、信息系统的一致性检验

物料流动平衡将从存货保管与销售信息以及生产清单中,对物料供给从可能的程度通过比较进行一致性检验。对于辅助材料、原材料、包装材料和最终产品,将调整现存的计算机软件。一旦完成以后涉及的工作量就相对减少了。但如果大多数运营材料影响环境时,该过程将变得更加复杂,如化学制品、油漆涂料、清洁材料、车间用品等,它们会带来辐射排放或需要专门处理,且不能从材料的数目中抽取。许多企业无法文本记录使用材料的编号,除非企业中正好追踪系统在运转。大量的材料并没有编号,它们会在库存或管理费用中消失,其价值和数量都无法追踪。环境管理会计评估的核心结果将是物料管理系统和存货保管系统的改进。

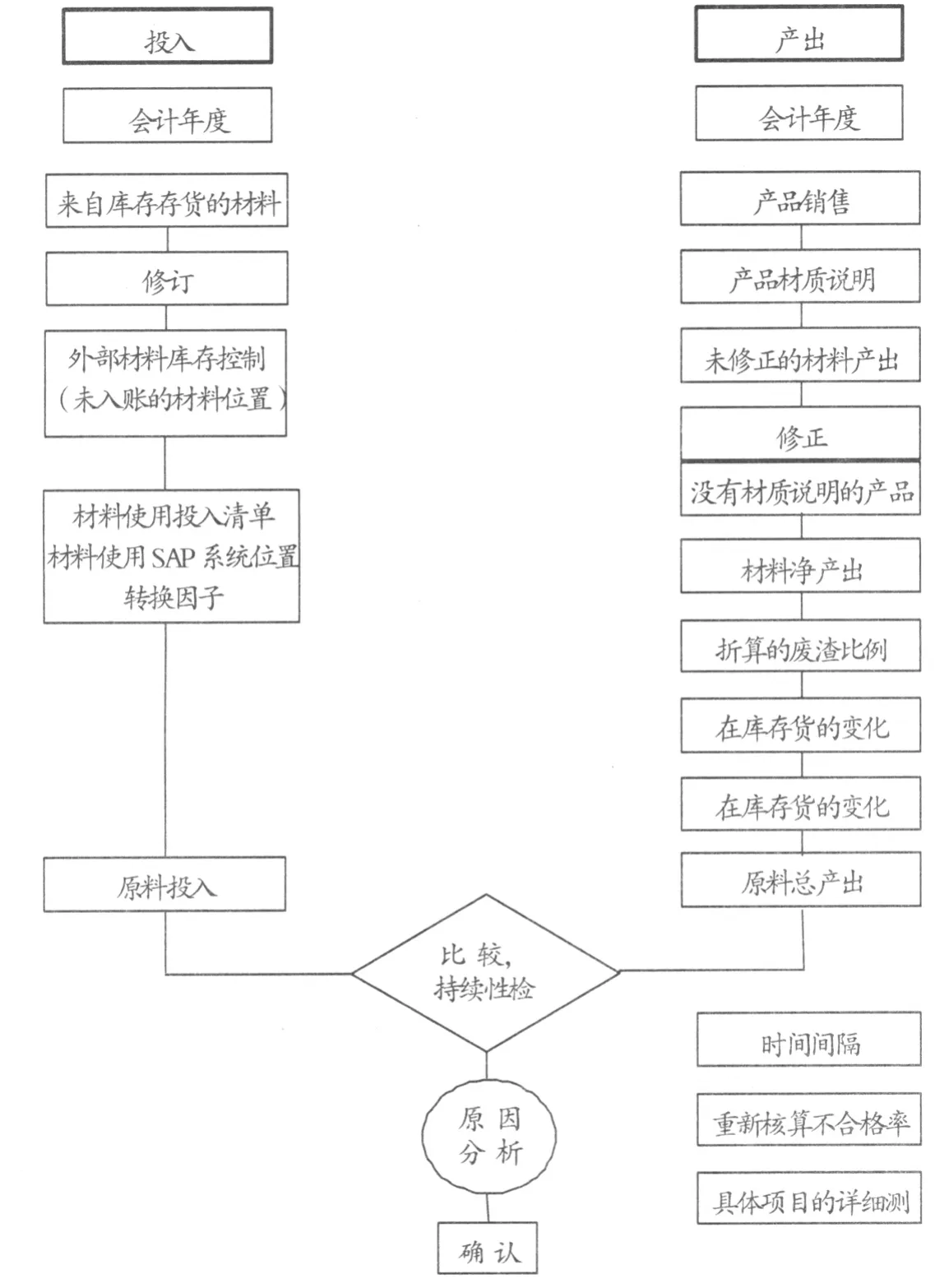

目前的生产规划系统能够处理上千种材料,材料一旦被订购、储存,或从库存中取出、进入生产流程,就会得到及时录。企业的生产制造计划系统应当定期检查材料采购与生产产出实际数据之间的一致性。澳大利亚某案例研究中所应用的程序如图1所示。在很多情况下,残余物的比例是被粗略的估计,材料损失和运营成本往往远高过预期,需要进行调整。而许多企业的直接成本仅包括原料和部分的包装材料,因而一致性检验给账户设计、物料编号以及账户与成本类型之间分类标准的优化,提供了巨大的潜能。为了提高信息使用的效率,避免象许多公司一样需要回到原始发票收集信息,所涉及的部门需要对记录组织体系达成一致意见。因此,在开发生产与承担相应记录责任的材料所使用存货系统时,采购和物料管理变得更加重要。

图1 材料投入产出的连续性检验

在物料流动分析的第一年,能够追踪和诠释物料流动平衡中所有的70%材料已经很充分了。主要是原材料和包装材料,可能的话也将包括辅助材料。其直接结果很可能是:调整源自原材料和产品用于计算残余物的比例;改进对于库存物料和产品的监控;安装计算机辅助设计与切割的机器设备;安装运营材料的自动化配料设备;显著地改进信息系统及其在此基础上进行记录的一致性。这一切都将显著增加利润。

在接下来的年份,应当在材料存储系统和内部订单指令的范围内改进所有材料、其他投入以及行政物料监控的一致性。应当注意,上述变化会影响到某些单位部门个体的权利范围。例如当系统禁止各部门独立进行外部订货、而只能直接向企业中枢仓储下订单时,会引发诸多抵制。生产制造计划系统有时仅用于标准化的生产单位,而非客户定制的产品。最终这些将与物料监控系统相结合。有时废料并未在常规的基础上进行监控。一旦企业的领导意识到废料的货币价值和带来的潜在节约,那么安装的废料监控系统不仅包括整个企业,而且是位于成本中心。由此废料的数量和产品将被分配到被污染的生产线,同时确立、监督与实施相应减少废料、降低污染的目标。

在材料采购、生产使用、产品完工入库以及最终运送给结算客户之间,往往会有明显的时间间隔。在生产模式发生转变的时候,排放物的出现会大大滞后于材料的购买和产品的产出。一旦物料流动平衡将材料投入联系到生产(耗费而非采购)、再联系到相关的生产产品产出(而非销售额),就能限制这种时间性失真。存货以及材料的投入、产品的产出都会显著地变化,库存材料和产品的主要损失也将单独地列入物料流动平衡加以解释。以月为基础,结合财务数据,通过在企业层面不断改善物料流动平衡,成为企业强有力的控制手段。

[1]张秀敏,姚建明.关于环境会计及其概念框架的探讨.财会通讯(综合版).2007,(12):14-15.

[2]IFAC,“International Guidelines on Environmental Management Accounting”Exposure Draft,November 2004.

[3]Christine Jasch.How to perform an environmental management cost assessment in one day.Journal of Cleaner Production.2006(14):1194-1213.

[4]张秀敏:《环境管理会计企业实施研究》,《财会通讯》(综合版)2008年第3期。

[5]冯巧根:《基于环境经营的物料流量成本会计及应用》,《会计研究》2008年第12期。

[6]张秀敏、申电:《环境管理会计物料流动及其成本解析》,《财会通讯》(综合)2010年第1期。

猜你喜欢

今日财富(2021年20期)2021-08-11

河南电力(2021年5期)2021-05-29

小哥白尼(趣味科学)(2020年6期)2020-05-22

电影(2018年12期)2018-12-23

小天使·五年级语数英综合(2016年9期)2016-10-09

现代商贸工业(2016年35期)2016-04-09

长春师范大学学报(2014年8期)2014-07-01

俄罗斯问题研究(2012年1期)2012-03-25

中国乡镇企业会计(2011年3期)2011-10-25

互联网周刊(2009年14期)2009-08-04