警惕商业地产泡沫

2011-08-02 07:03吴可人

浙江经济 2011年20期

文/吴可人

商业地产升温带有规避政策的投机色彩,而非真正建立在商业繁荣发展的基础之上

房地产市场正在经历“冰火两重天”。一方面,住宅房地产正在遭遇前所未有的冰点;另一方面,商业地产则悄然红火,这一状况已经反映在今年以来的商品房新开工面积数据变化上。

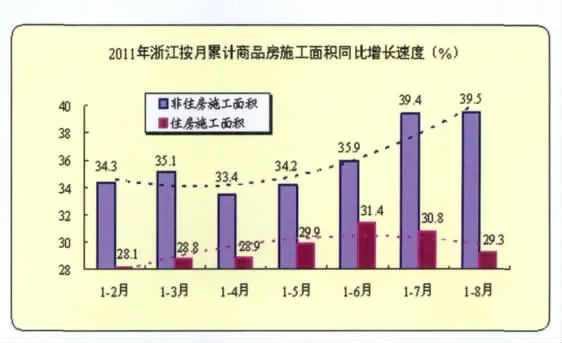

2011年1-8月,全省累计非住房施工面89 86.5万平方米,同比增长39.5%,高于同期累计住房施工面积增长10.2个百分点。从趋势看,今年前8个月以来,累计非住房施工面积增速呈现波动上升态势,1-8月份达到最高;而累计住房施工面积增速则恰好相反,尤其是下半年以来增速下降。

住宅限购、信贷紧缩,强有力的调控政策使住宅房地产市场成交下行、库存上升、观望气氛日趋浓重。目前,浙江11市已有8个实行“限购”政策,全省楼市逐渐成为一个区域限购市场。以杭州为例,一方面,住宅成交量创近5年新低。“十一黄金周”杭州主城区仅成交住宅仅7 8套。另一方面,住宅库存创新高。前三季度,杭州主城区住宅库存2 2459套,比1月1日上升了65.1%,比去年4月中旬的最低点(46 70套)增长达3 81%。

在城市化快速推进的背景下,商业地产开发规模、投资规模趁势而上,以新业态M a l l为代表的城市综合体正在席卷一二三线城市。1-8月,全省非住宅类房屋施工面积89 86.5万平方米、竣工面积66 7.5万平方米,同比分别增长39.5%和2 7.8%,均为6年以来最高增速,且大大高于同期住宅施工面积(29.3%)和竣工面积(14.1%)的增速。而百货商场、购物中心业绩连年较快增长,又进一步提振商业地产开发的投资热情。根据杭州市贸易局监测数据,刚刚过去的“十一黄金周”期间,各大商场业绩增长最猛,7天赚了5亿元。

在当前住宅房地产相对冷淡的情况下,商业地产已被视为住宅房地产之后的一根救命稻草。商业地产能否真的如开发商和投资客们期望的那样,取代住宅地产在资金链条上的地位呢?笔者认为,尚存在较大的悬念。

截至2011年年底,全国购物中心数量将达到2542家。预计2015年底,全国购物中心数量将达到3 8 85家。按此计算,2001-2015年的15年间,全国购物中心增长率高达89 3%,根据中购联研究的104个一二三四线城市、累计开业购物中心2 795家,二线城市独占1400家以上。如雨后春笋般拔地而起的城市综合体,虽外表华丽,但不少遭遇惨淡经营的困境。一些传统的商业闹市区具有优越的区位条件、发展基础和品牌效应,开发总体比较成功,而另一些没有商业优势、没有足够的客流、没有商业链条支撑的地区,则呈现“门前冷落车马稀”的萧条景象。同时,商业地产租金售价过快上涨,挤压了商业盈利乃至生存的空间。而房地产开发商假道商业地产增加融资渠道的道路可能走不通。

当下的商业地产升温,某种程度上带有规避政策的投机色彩,而非真正建立在商业繁荣发展的基础之上,根基不稳。与住宅房地产不同,商业地产的泡沫在受到市场压力的情况下,会相对来得“立竿见影”。如果内需不跟上,消费不提升,商业地产终将逐步降温、回归理性,与商业发展在合理范围内实现同步。

(供稿:浙江省发展和改革研究所)

猜你喜欢

环球时报(2022-07-05)2022-07-05

时代经贸(2022年2期)2022-03-09

现代装饰(2021年4期)2021-11-02

现代装饰(2021年4期)2021-11-02

房地产导刊(2021年6期)2021-07-22

学生天地(2020年30期)2020-06-01

现代装饰(2020年3期)2020-04-13

现代装饰(2020年2期)2020-03-03

房地产导刊(2018年7期)2018-08-21

中国照明(2016年4期)2016-05-17