财务报表重述公司审计质量研究

2011-08-01 11:01佘晓燕

财经理论与实践 2011年5期

佘晓燕

(云南财经大学 会计学院,云南 昆明 650221)*

财务报表重述即财务报表的重新表述,它是指企业在发现并纠正前期财务报表差错时重新表述以前公布的财务报表。财务报表是会计信息的载体,财务报表重述意味着前期报表的不真实。本文以财务报表重述公司为研究对象,考察财务报表重述与报表审计质量的相关性,研究注册会计师在审计过程中是否能够识别上市公司盈余管理动机,并保持其独立性。

一、文献回顾

外部审计是控制代理问题的重要外部力量,控制的效果取决于审计质量[1]。DeAngelo(1981)认为审计质量是审计师发现和报告会计报表中存在缺陷的联合概率[2]。瓦茨和齐默尔曼(1986)[3]进一步指出审计师报告违约行为的概率(以发生违约行为为前提)取决于审计师发现某一特定违约行为的概率;审计师对已发现的违约行为进行报告或披露的概率。第一个概率取决于审计师的职业能力和在审计方面投入的人力和物力,第二个概率取决于审计师相对于客户的独立性。美国SEC的首席会计师Lynn Turner指出SEC把财务报表重述认定为审计失败[4]。王霞,张为国(2005)[5]认为上市公司进行财务报表重述无异于承认以前年度报表存在重大的、足以引起投资者误解的错误,注册会计师当时如何看待这些存在重大差错的报表便是审计质量的最好体现。

财务报表审计质量的研究已取得了一定的成果,主要选用的变量包括:审计意见、事务所规模、审计任期、审计师变更等等。从审计师变更来看,Chow、Rice(1982)[6],Krishnan、Stephens(1996)[7]等研究均发现,审计师变更与变更前最近会计年度的保留意见之间呈正相关关系。DeFond、Subramanyam(1998)也研究了审计师变更与审计意见的关系[8]。某些审计师出于对诉讼风险的考虑,可能具有超过平均稳健水平的会计选择偏好,从而促使管理当局产生解聘审计师的动机,并寻求稳健程度更为合理的后任审计师。在研究审计质量时,事务所规模通常是研究文献较常用的变量,如DeAngelo(1981)[2]认为会计师事务所的规模是审计师独立性和审计质量的替代变量,因为大的会计师事务所比小的会计师事务所拥有更多的客户;会计师事务所的规模越大,审计师的独立性越强,审计质量越高。DeFond,Jiambalvo(1991)[9]采用前八大所审计作为高报盈余差错发生的控制变量,但是没有发现前八大事务所审计对差错的发生具有解释力。

审计师任期也是影响审计质量的一个重要因素。Geiger和 Raghunandan(2002)[10]认为由于审计人员的经验影响,较短的审计任期极可能引发审计失败。陈信元、夏立军(2006)[11]发现当审计任期小于一定年份(约6年)时,审计任期的增加对审计质量具有正面影响,而当审计任期超过一定年份(约6年)时,审计任期的增加对审计质量具有负面影响。James N.Myers et al.(2003)[12]对美国财务报表重述公司的研究发现,没有明显的证据支持较长审计任期对审计质量的损害。较多的实证研究结论并不支持审计师任期对审计质量有明显负面影响。

部分文献研究了财务报表重述与审计质量的关系。Coffee(2003)[13]从安然事件的分析入手,认为利益关系迫使审计师向公司采用激进的会计政策妥协,没能及时纠正报表中存在的实质性差错,导致日后财务报表重述的发生,并认为发生财务报表重述的 公 司 审 计 师 独 立 性 较 差。Kinney et al.(2004)[14]假定财务报告重述反映了财务报告审计质量较低,研究发现事务所其它服务收费与重述正相关,税收服务收费与重述负相关。王霞,张为国(2005)[5]的研究结果表明对财务重述公司之前年度蓄意错报的行为,注册会计师有所察觉并反映在审计意见中。错报的金额以及错报涉及项目的多少对审计意见的出具有显著的解释力,表明注册会计师基于重要性标准的考虑,能够揭示重大的盈余管理行为。

目前系统研究财务报表重述公司审计质量问题的文献较少。另外在财务报表重述的认定上还存在一定的分歧和误区,少量文献将年报补充更正公告视同为报表重述,以此为依据来研究财务报表重述问题有失偏颇。总的来说,无论从研究的范围和研究的深度来看,财务报表重述公司审计质量的研究都显不足,进一步研究的空间很大。

二、研究假设

根据现有研究文献以及审计独立性的特征,结合财务报表重述公司的特点,针对初始差错年、报表重述年两个时间期间,本文对审计独立性特征与财务报表重述的相关性做出假设:

H1:事务所规模与非标审计意见正相关,即在其他条件相同的情况下,大事务所更有可能对重述公司出具非标审计意见。

H2:审计师任期越长,对财务报表重述公司出具非标审计意见的可能性越大。

H3:在初始差错年、报表重述年,审计师变更与非标准无保留意见正相关。

此外,根据财务报表重述公司的特点以及重述报表的特征,本文提出以下假设:

H4:在初始差错年、报表重述年,非标准无保留意见与盈余错报高报程度正相关。

本文将重大会计差错对留存收益的影响(包括未分配利润和盈余公积)称为盈余差错的程度(Reraito)。王霞、张为国(2005)[5]认为在错误发生的年度,如果注册会计师保持一定的独立性,并达到一定的执业水准,应该对存在重大错误的报表出具严格的审计意见。也就是说,盈余错报程度(Reraito)越大,公司在错误发生年度被出具非标意见的概率越高。

H5:在初始差错年、报表重述年,如果重述涉及核心项目,出具非标准无保留意见可能性更高。

Palmrose et al.(2004)[15]将涉及收入、主营业务成本及营业费用的重述定义为核心重述。一般来讲,盈余差错的性质与盈余错报程度有着密切联系,即核心重述的发生意味着盈余错报程度较严重。

H6:在初始差错年、报表重述年,非标准无保留意见与盈余错报动机正相关。

三、研究设计

(一)模型设计

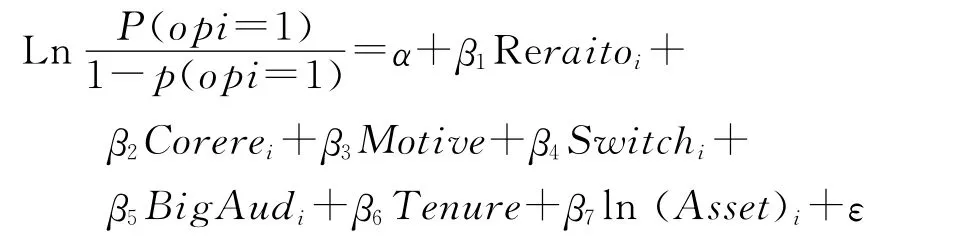

为验证以上研究假设,在主要借鉴James N.Myers etc(2003)[12],王霞、张为国(2005)[5]等已有相关实证研究文献的基础上,结合本文研究的对象、范围及侧重点,从不同的时间区间、视角,进一步分析错报年度与重述年度样本各变量间的相关性,选择Logistic模型来检验财务报表重述与财务报表审计质量的关系。审计意见是作为被解释变量,设置为二元虚拟变量,是反映审计质量的替代变量。具体解释变量根据上述假设有:盈余错报程度(Reraito)、核心重述(Corere)、Motive(盈余错报动机)、审计师变更(Switch)、审计师任期(Tenure)、事务所规模(BigAud)。考虑到公司规模(Asset)也会影响到审计师选择,在此将其作为控制变量。因此,构建Logistic回归模型如下:

(二)变量定义

因变量:审计意见(Opinion)

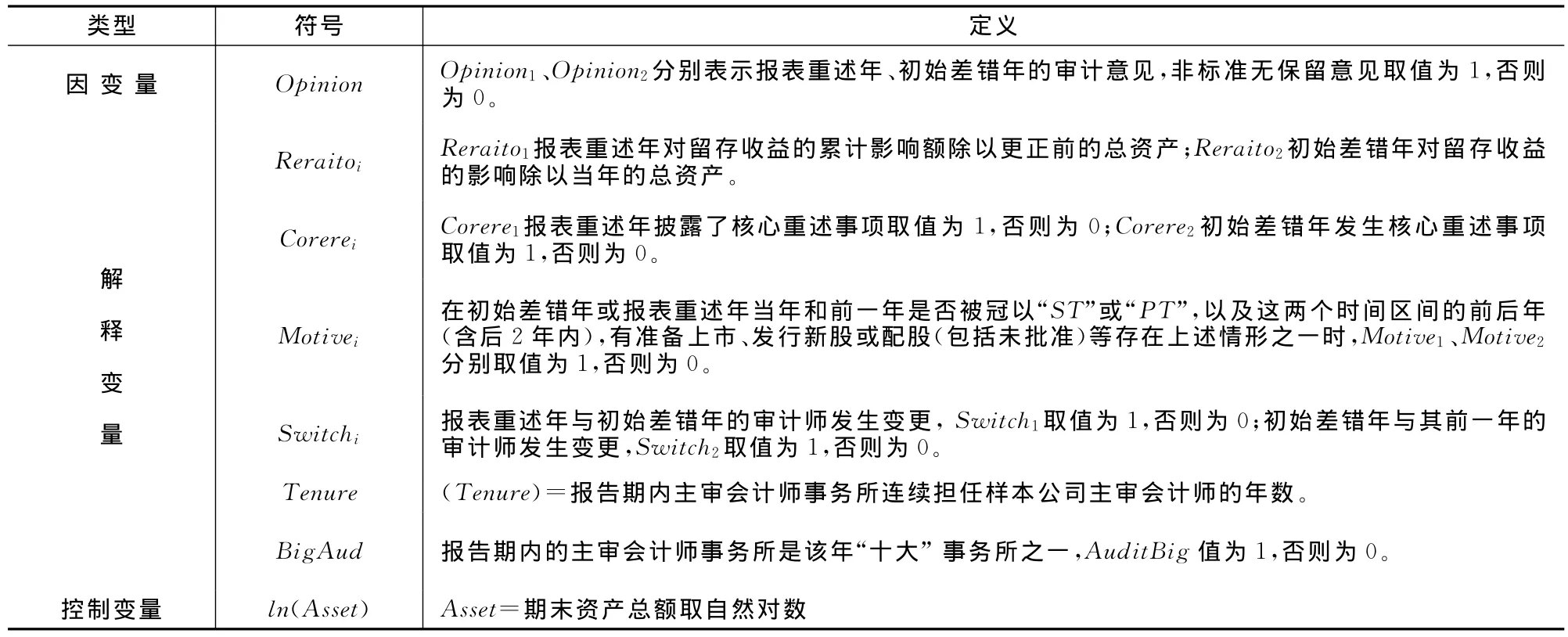

表1 变量的类型、名称及含义

西方已有的研究将审计质量分为专业胜任能力和独立性两个方面,前者是指注册会计师在执业过程中发现客户不当行为的概率;后者是注册会计师发现客户不当行为后进行报告的概率。大多数研究文献将审计意见类型与审计质量直接挂钩,如Elitzur and Falk(1996)[16]、原红旗(2003)[18]、刘明辉(2003)[19]等。以审计意见类型来作为审计质量的替代变量需要在一定的前提之下,本文选取的样本均是发生财务报表重述的样本,在年报存在重大质量问题的情况下,以审计意见的类型来作为审计质量的替代变量才有一定的解释力度。因此,本文以审计意见作为审计质量的替代变量,能在一定程度上反映这两个不同时间区间的审计质量。在初始差错年、报表重述年,样本公司被出具的审计意见区分为标准无保留意见和非标准无保留意见,非标准无保留意见取值为1,否则为0。

自变量:盈余错报程度(Reraito)

从财务报表重述的内容来看,财务报表重述与盈余管理的关系十分密切,且在初始差错年大多数重述公司主要是通过会计核算错误(含税收)、政策误用等手段高报盈余(留存收益),尤其是相当一部分手段涉及虚构收入、成本及费用。如DeFond和Jiambalvo(1991)[9]研究表明相对于没有发生差错的公司,发生会计差错的公司有着明显的动机把会计差错作为一种盈余管理的手段。本文以Reraito代表盈余差错的程度,计算方法与Palmrose et al.(2004)[15]相同,即用财务报表重述对留存收益的累计影响额除以重述前的总资产。Reraito取值为财务报表重述对留存收益的累计影响额除以重述前的总资产。Reraito取值大于零表示盈余错报高报,Reraito取值小于零表示盈余错报低报;在错误发生年度,代表盈余差错的程度,在报表重述年代表重述的幅度。

核心重述(Corere)代表财务报表重述的性质。核心重述定义为涉及收入、主营业务成本及营业费用的重述,其余的均为非核心重述。依照Corere的定义,盈余错报内容属于核心重述取值为1,否则为0。

盈余错报动机(Motive),本文将财务报表重述公司是否存在盈余错报动机作为解释变量,以检验注册会计师在审计中是否关注和识别到上市公司的盈余错报动机。Motive代表盈余错报动机,若样本公司在初始差错年、报表重述年当年和前一年被冠以“ST”或“PT”,以及这两个时间区间的前后年(含后2年内),有准备上市、发行新股或配股(包括未批准)等上述情形之一,可认为样本公司可能存在盈余错报动机,将Motive取值为1,否则为0。

除以上因素外,影响审计意见的还有审计师变更、审计任期以及会计师事务所规模等通常用于反映影响审计质量的主要指标。

审计师变更(Switch)主要考察某两个期间内对年度会计报表进行审计的会计师事务所是否更换。对于会计师事务所名称变更、合并及更换会计师事务所而主审CPA未变等情况视为审计师未发生变更。审计师发生变更,Switch取值为1,否则为0。

审计任期(Tenure)表示当期主审会计师事务所连续担任样本公司主审会计师的年数。Tenure为报告期内主审会计师事务所连续担任样本公司主审会计师的年数。

事务所规模(BigAud),事务所规模的衡量通常用事务所的营业收入,也可以用被审计客户的资产规模等作为替代变量。以报告期的主审会计师事务所是否为大型会计师事务所为替代指标,按其位列于前十名,将BigAud取值为1,否则为0。

控制变量选取了上市公司规模(Asset)。不同规模的上市公司可能对盈余错报动机的强烈程度不一样。本文参照大多数研究通常采用的方法,以上市公司的总资产金额大小作为上市公司规模大小的替代指标。为了避免总资产与其它变量间的非线性关系,对其取自然对数。Ln(Asset)取值为上市公司期末总资产金额的自然对数值。

(三)样本选取

本文根据对我国2002~2006年A股(包含既发行A股又发行B股的上市公司)上市公司财务报告的查阅,筛选出年报附注中披露了会计差错(含重大会计差错)事项的上市公司,累计991家,其中354家重复。本文从637家会计差错(含重大会计差错)公司(不含重复)中选取样本。剔除以下三类样本:(1)对重述财务成果不造成影响的公司;(2)初始差错年、报表重述年不属于[1999,2006]年份区间的会计差错公司;(3)金融保险行业的重大会计差错公司。最终实际研究样本为424家。

(四)研究方法和数据来源

本文运用统计软件SPSS11.5对上述模型中设定的变量数据采取多项统计方法对统计结果进行比较、分析,并验证了上述提出的研究假设。主要进行了单变量检验、以及Logistic回归统计分析。研究数据主要来源于中国证券监督委员会、中国证券网、巨潮资讯、上海证券交易所、新浪财经等网站以及CSMAR数据库。

四、实证研究结果及分析

(一)样本描述性统计分析

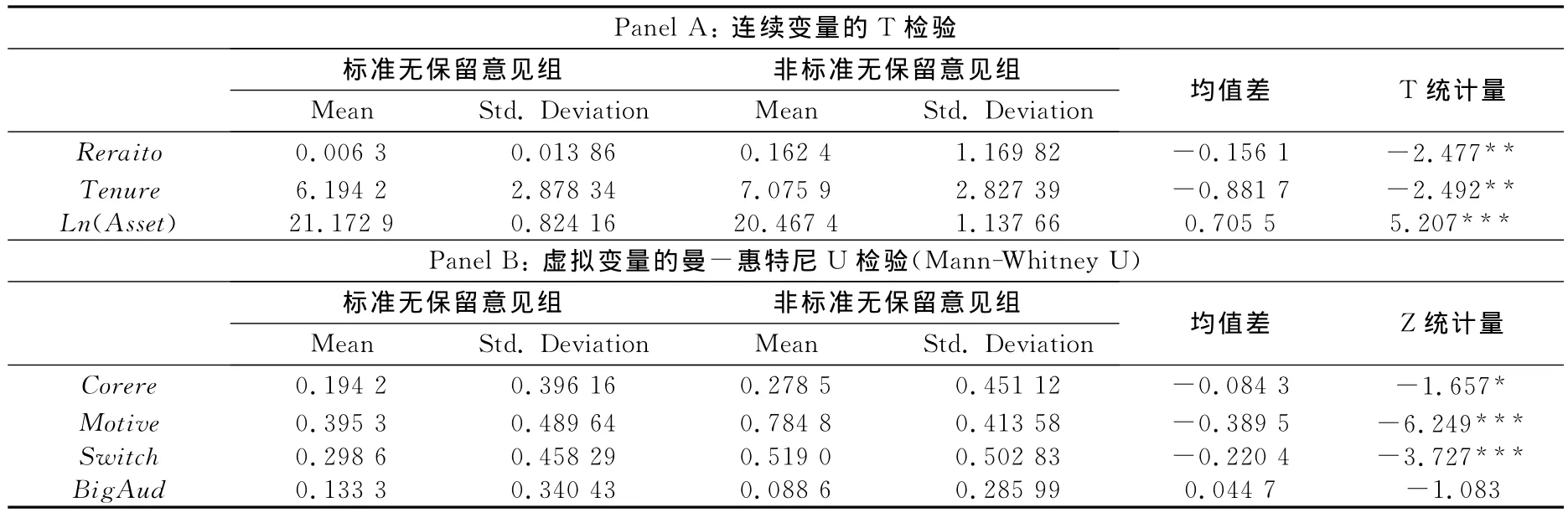

在表2和表3的样本描述性统计分析中,选取424家样本公司,根据审计意见类型,做了标准无保留意见组和非标准无保留意见组的对比统计。Panel A为连续变量的T检验,Panel B为虚拟变量的曼-惠特尼U检验,都是检验标准无保留意见组与非标准无保留意见组下各自变量均值之间是否存在显著差异,前者为SPSS的参数检验;后者为SPSS的非参数检验。

表2检验结果显示,初始差错年标准无保留意见组 Reraito、Tenure、Ln(Asset)、Motive、Switch等解释变量的均值显著大于非标准无保留意见组。Corere、BigAud等变量均值则在两类公司样本间无显著性差异。这说明初始差错年非标审计意见的出具可能受到盈余错报程度(Reraito)、审计师任期(Tenure)、公司规模(Ln(Asset))、盈余错报动机(Motive)以及审计师变更(Switch)的影响,而是否核心重述(Corere),是否由“十大”会计师事务所审计基本上并不影响审计意见的类型。

表3检验结果显示,报表重述年标准无保留意见组Reraito、Tenure、Ln(Asset)、Motive、Switch、Corere等解释变量的均值显著大于非标准无保留意见组。只有BigAud的均值在两类公司样本间无显著性差异。这说明报表重述年非标意见的出具可能受到盈余错报程度(Reraito)、审计师任期(Tenure)、公司规模(Ln(Asset))、盈余错报动机(Motive)、审计师变更(Switch)以及核心重述(Corere)的影响,而是否由“十大”会计师事务所审计基本上并不影响审计意见的类型。

表2 单变量检验(初始差错年,N=424)

表3 单变量检验(报表重述年,N=424)

被出具非标准审计意见的公司,在初始差错年盈余错报的金额和财务报表重述的幅度显著高于被出具标准审计意见的公司。从控制变量来看,被出具非标准审计意见的公司规模小于被出具标准审计意见的公司;被出具非标准审计意见的公司的审计师任期长于被出具标准审计意见的公司;被出具非标准审计意见的公司其盈余错报动机显然高于被出具标准审计意见的公司;被出具非标准审计意见的公司审计师发生变更的情况多于被出具标准审计意见的公司。就事务所规模而言,无论是在报表重述年还是在初始差错年,非标准审计意见组和标准审计意见组都没有显著的差异。

(二)Logistic回归分析

表4 Logistic回归结果

表4是初始差错年、报表重述年两个特殊期间中发生财务报表重述的上市公司的Logistic回归结果。由其回归结果可知,回归模型系数的综合检验中,其Chi-square统计量初始差错年在5%水平上显著,报表重述年在1%水平上显著;Nagelkerke R2:初始差错年为0.110;报表重述年为0.287,报表重述年的解释效果相对更好。Reraito、Motive、Switch、Tenure以及BigAud五个变量的符号与预期符号相符,且在初始差错年、报表重述年,Reraito、Motive、Switch的估计参数统计显著。Ln(Asset)的估计参数仅在重述年显著,与非标审计意见的出具负相关。

五、结 论

根据以上检验结果分析,结合本文提出的假设,可以得出如下结论:

(1)在差错发生年和报表重述年,盈余错报程度均与非标准无保留意见显著正相关,但影响程度不一样。在差错发生年度,注册会计师对盈余错报程度较高的公司更有可能出具非标审计意见。这表明在差错发生年度,注册会计师能够识别被审计客户的盈余管理动机,注册会计师保持了一定程度的独立性。虽然报表重述年是按照会计准则对差错进行调整,但是财务报表重述的幅度对非标审计意见的出具也有显著的影响力。

(2)无论是差错发生年度还是报表重述年度,是否核心重述对非标审计意见的出具都没有显著的解释力。

(3)事务所规模和非标审计意见的相关性并不显著,结论没有支持大事务所更有可能对重述公司出具非标审计意见。

(4)发生审计师变更的公司更有可能被出具非标审计意见,而审计师任期和对财务报表重述公司出具非标审计意见之间并没有显著的相关性。

另外在研究中还发现:在差错发生年度核心错报越多,且盈余错报动机越强烈的公司盈余错报程度越严重。而公司规模和盈余错报程度负相关,即公司规模越小,盈余错报程度越高。盈余错报动机和公司规模负相关,即规模越小的公司盈余错报的动机越强烈。在报表重述年盈余重述的幅度和核心重述正相关,和公司规模负相关。核心重述占比越大,盈余重述的幅度越大;公司规模越大,盈余重述的幅度越小。

[1]Jensen,Michael C.,Meckling,William H.Theory of the firm:managerial behavior,aagency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360,56.

[2]DeAngelo,L..Auditor size and audit quality [J].Journal of Accounting and Economics,1981(December):113-127.

[3]罗斯·L·瓦茨,杰罗尔德·L·齐默尔曼.实证会计研究[M].大连:东北财经大学出版社,2006:192.

[4]Turner,L.20thcentury myths[EB/OL].speech delivered at New York University,November 15.Available at Http://www.sec.gov/news/speech/speecharchive/1999/spch323.htm.

[5]王霞,张为国.财务重述与独立审计质量[J].审计研究,2005,(3):56-61.

[6]Chow,c.w.,S.J.Rice.Qualified audit opinions and auditor switching[J].The Accounting Review ,1982,57(April):326-335.

[7]Krishnan J.,J.Krishnan.and R.Stephens.The simultaneous relation between auditor switching and audit opinion[J].Journal of Accounting and Public Policy,1996(Autumn):179-201.

[8]DeFond,M.,Subramanyam,K.R.Auditor changes and discretionary accruals[J].Journal of Accounting and Economics,1998,(25):35-68.

[9]DeFond.M.,Jiambalvo.Incidence and circumstances of accounting errors[J].The Accounting Review,1991,66(3):643-655.

[10]Geiger,M.A.,Raghunandan,K.Auditor tenure and audit reporting failures[J].Auditing:A Journal of Practice and Theory,2002(Mar.):67-78.

[11]陈信元,夏立军.审计任期与审计质量:来自中国证券市场的经验证据[J].会计研究,2006,(1):44-53.

[12]James N.Myers,Linda A.Myers,zoe-vonna palmrose and susan scholz.mandatory auditor rotation:evidence from restatements[DB/OL].Working Paper.University of Illinois at Urbana-Champaign,2003.

[13]John C.Coffee,Jr.What caused enron a capsule social and economic history of the 1990's[DB/OL].Working paper,January 2003.http//ssrn.com.

[14]William R.Kinney J R..Zoe-vonna palmrose and susan scholZ.Auditor independence,non-audit services,and restatements:was the U.S.government right?[J].Journal of Accounting Research,2004 ,42(3):561-588.

[15]Zoe-Vonna Palmrose,Vernon J.Richardson and Susan Scholz.Determinants of market reactions to restatement announcements[J].Journal of Accounting and Economics,2004,37:59-89.

[16]Elitzur,R.and H.Falk.Planned audit quality[J].Journal of Accounting and Public Policy,1996,(15):247-269.

[17]原红旗,李海建.会计师事务所组织形式、规模与审计质量[J].审计研究,2003,(1):32-37.

[18]刘明辉,李黎,张羽.我国审计市场集中度与审计质量关系的实证分析[J].会计研究,2003,(7):37-41.

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

军民两用技术与产品(2021年1期)2021-07-28

南开管理评论(2021年1期)2021-04-13

财贸研究(2020年10期)2020-11-11

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

福建中学数学(2016年7期)2016-12-03

新闻传播(2016年17期)2016-07-19