中国寿险业利差损规模测算与分析

2011-07-23 12:44倪红霞

统计与决策 2011年17期

倪红霞

(1.上海财经大学 金融学院,上海200433;2.上海对外贸易学院 金融管理学院,上海201620)

0 引言

自2009年底以来,中国保监会曾多次召集全国各主要保险公司的负责人开会,咨询并听取各公司关于我国保险业如何贯彻执行财政部《企业会计准则解释第2号》有关细则文件。据悉,中国平安集团董事长兼CEO马明哲曾在会间披露,若实施《2号解释》,平安利差损接近800个亿,因此希望新会计准则实施时能有一个过渡机制,以缓冲不利影响。一石激起千层浪,一方面,资本市场反应激烈,之后几天,平安的股价连续深幅下跌;另一方面,沉寂多年的中国寿险业利差损保单遗留问题再次引起保险业内外的关注,焦点问题是,要落实国际趋同的保险企业会计准则,究竟会给我国保险业带来多大冲击?这种冲击或影响程度,足以让我国保险业有充分理由延缓执行财政部2006年就已经颁布的新《企业会计准则》第25和26号准则么?

说到底,这项关系到国家经济战略的决策问题,还是应建立在一个基础问题的答案之上,就是我国寿险业20世纪90年代的那批高利率保单,所产生的利差损规模有多大?显然,除了向各保险公司进行咨询,由其测算各自的利差损规模外,还应该有从不同渠道、不同视角或用不同方法进行测算,这样以有利于决策部门作出更合理的决策。这也是本文的研究动机和目的。

1 我国寿险业的利差损问题回顾

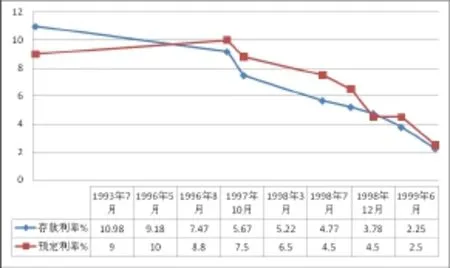

利差损是指寿险公司资金投资运用收益低于有效寿险保单的平均预定利率而造成的亏损。我国寿险业利差损问题,主要源于1990~1999年这一段时间的高预定利率保单。一方面,这批保单预定利率较高;另一方面,当时保险企业寿险资金运用渠道单一,绝大部分是银行存款。只要回顾一下当时的利率走势和保单预定利率的调整形势,就可以看到利差损演变的基本脉络。如图1所示,我国1年期存款利率从1993年为10.98%的高位开始,进入下降期,一直降到1999年的2.25%。而与此同时,也正是我国寿险业的快速发展期,各寿险公司为保证寿险业务的发展,预定利率也一度定得很高,如1993年平均为9%,到1996年5月份预定利率甚至高达10%直到1997年11月,中国人民银行在银行利率不断下调的情况下,第一次发布《关于调整保险公司保费预定利率的紧急通知》,通知要求“将人寿保险业务的保费预定利率上下限调整为年复利4%至6.5%”;1999年6月,鉴于银行利率再次降低到2.25%,保监会在同一天,发布《关于调整寿险保单预定利率的通知》(保监发[1999]93号),将预定利率下调到2.5%,并要求各公司不得再签发预定利率超过上述规定的寿险保单。

图1 1993~1999年人民币1年期存款利率与寿险产品预定利率变动情况

基于上述的背景,进入2000年后,我国保险业的利差损问题一度成为人们关注的焦点。在2003年全国保险工作会议上,保监会主席吴定富曾宣布,“我国寿险保单1999年前的利差损高达500多亿元。”这一数据是根据保监会对各寿险公司摸底调查的基础上汇总而得的,而2003年保险业总资产仅为9483亿,利差损占保险总资产比例的5%。实际上,寿险保单一般均要承担长期保单责任,这些保单所隐含的亏损远没有终结,如中国平安在2006年的《A股招股说明书》中披露:“高定价利率保单准备金大约在2050年前后达到峰值,准备金峰值大约为1,700亿左右。”纵观国际保险业,因利差损而受累的寿险公司案例并不鲜见:1998~1999年,英国公平人寿因曾经过量销售的高预定利率产品产生危机;日本,由于泡沫经济的破灭导致的利率下降及资本市场持续低迷,使得1997~2001年间共有7家寿险公司相继倒闭。因此,对我国寿险业历史遗留利差损问题不能掉以轻心。

但是,按照中国保监会《关于保险业做好〈企业会计准则解释第2号〉实施工作的通知》(保监发〔2010〕6号)中的规定,对于未来保险利益不受对应资产组合投资收益影响的保险合同,用于计算未到期责任准备金的折现率,应当根据与负债现金流出期限和风险相当的市场利率确定。在该规定下,利差损的问题将会更为客观的反映到公司的报表中,所以测算其对报表的影响程度非常重要,这关系到新会计准则的具体实施时点和时程的问题。

2 测算寿险利差损的方法综述

按照之前对利差损的定义,对其额度的估计涉及三个因素:(1)保险资金的实际收益率;(2)保单的预定利率;(3)资金运用余额。实际收益率是指寿险资金实际投资收益率或寿险公司的内部收益率;保单预定利率是指保险公司在产品定价时假设的每年收益率,即为保单成本。我国1999年6月以前的保单一般预定利率较高,以后的保单预定利率上限为2.5%;某批保单对应的资金运用余额可从两个角度来考虑:(1)从积累角度来看,该批保单历年保费收入扣除相应的费用和给付后的积累值来计,本文将根据这种基础计算利差损的方法称为保费积累法;(2)从预期角度来看,责任准备金实质上是有效保单对应的未来一系列给付的现值,是保险公司的一项负债,其对应的资产即为保险公司可投资运作的资产,本文将根据这一基础计算利差损的方法称为利源分析法。

2.1 保费累积法

其思路是,跟据历年保费和当年保费,按保单预定利率计算应在当年达到的理论收益,再减去保险公司当年的实际投资所得,作为当年的利差,把各年的利差损累积到测算时点求和即为所求利差缺口。刘建强(2005)、刘安泽和李晓林(2007)均采用此思路分别测算了中国人寿保险公司2003年、2006年的利差损规模。

计算步骤分为三步。

第一步:测算第t年可运用资金At

其中,bk为第k个保单年度长期寿险保费收入;β为保费衰减因子,综合考虑退保及失效保单因素。

第二步:计算第t年利差损It

第三步:将逐年利差损累积到时点N,以LN表示

其中,rl为第l个保单年度一年期存款利率。

2.2 利源分析法

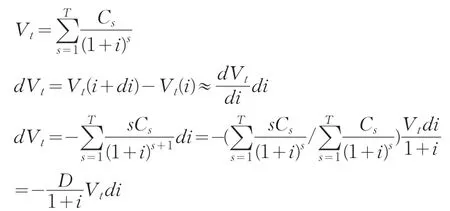

其思路是,假设保险公司投资运作的资金来源主要是责任准备金,并以此为基础考察利差损的缺口。由于保险公司年度报告中的责任准备金数额是根据相关精算假设计算的,结果更为准确。而责任准备金的评估额度直接与所选取的评估利率的影响,当评估利率由某一固定值改为以某一个市场利率为基准的利率时,责任准备金由历史账面价值转为市场公允价值,据此计算而得的利差损估计应该更为客观。

计算方法同样分为三步。

第一步:如(4)式所示

其中,Vt-1为第t-1个保单年度末的责任准备金,Pt为第t个保单年度的净保费收入。

但一般与特定险种相应的净保费收入很难取得,计算基数用期初期末责任准备金的平均值代替,即为(5)式

第二步和第三步则与上述方法1相同。

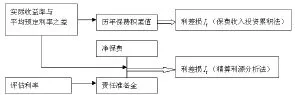

综上所述,利差损额度应该受到实际收益率、评估利率和平均预定利率三个利率因素的影响,之间的逻辑关系可直观的由图2所示。

图2 三种利率对利差损两种计算方法的影响分析

比较两种方法可知,保费积累法对于分险种测算需要得出各险种每年的长期寿险续交保费收入,并需要估计每年相应的退保和失效保单数据,数据取得方面受到很大限制。而利源分析法所需的信息主要是年初年末特定险种责任准备金额度,这一数据可从相关公司财务报告中得到,估计的误差相对较小,且能够度量评估利率的变动对公司财务状况的影响。因此,本文将采用利源分析法度量高利率保单的利差损缺口。

3 计算分析

3.1 时间范围的确定

由于1999年6月10日,中国保险监督管理委员会第三次调整利率,使各公司的长期寿险利率下降到2.5%,并且停止了以前高利率保单的业务。因此,研究对象确定为1995~1999年所出售的高利率保单的利差损。

3.2 规模的估算

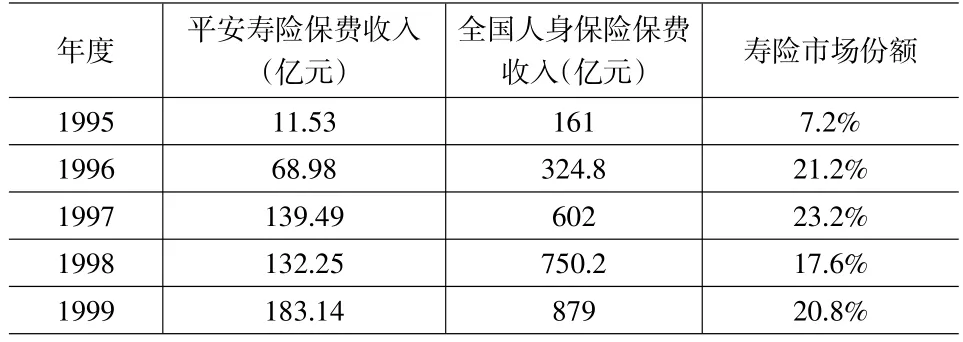

利用平安历年年报及招股说明书中对历史遗留高利率保单的相关数据为依据,测算平安这批保单对2009年的利差损影响,再以平安人寿的高利率保单占比来预测1995~1999年全国高利率储蓄保单总额度。

3.3 参数设定

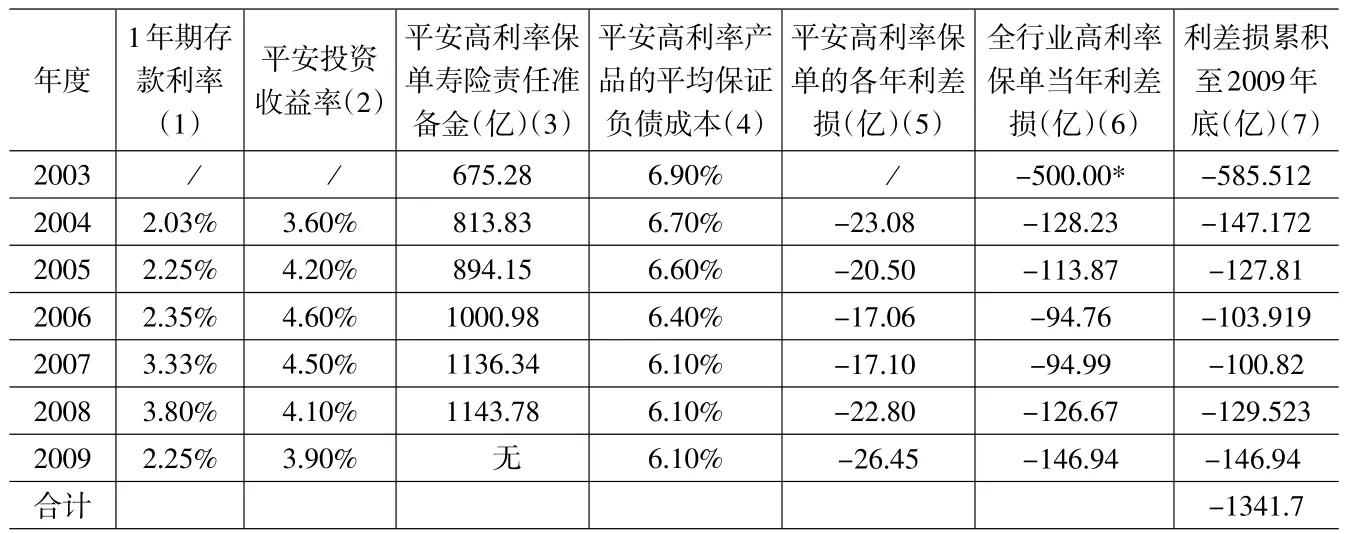

平均预定利率是指设计保单时的预定利率的加权平均,对于1995~1999年这段时间的高保证利率保单而言,平均负债成本如表1所示。此外,假设这批保单的平均剩余久期假设为20年。

表1 平安2003~2008年高利率保单寿险责任准备金比例及平均负债成本

3.4 测算步骤

(1)根据平安08年报表数据测算高利率保单利差损额度

依据平安保险2006年A股招股说明书披露,2006年1~—9月高定价利率保单续期保费收入约为60亿元人民币。假定保单收入全年为均匀分布,则2006年这批保单续保收入为80亿。但未来高定价利率保单的续期保费收入会随着保单终止和交费期满而持续减少。根据表2数据,1999年寿险收入为183.14亿元,假设其中长期险的业务比重为90%,可估算出衰减因子约为10%。因此,2009年这批保单续缴保费为:

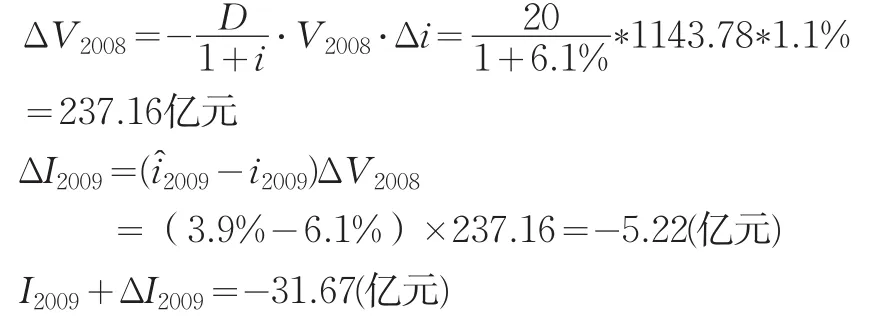

根据表1数据可知,2008年的准备金评估利率为高利率保单的平均成本,即i2008=6.1%(且假设2009年该公司的高利率保单平均成本不变,即i2009=6.1%),2008年高利率保单责任准备金V2008为1143.78亿元。

平安2009年高利率保单利差损额度I2009为

表2 平安保险1995~1999年寿险保费收入及市场份额

(2)我国寿险业历史遗留高利率保单2009年利差损规模测算

假设各公司的产品结构相似,沿用平安各参数假设,则根据表2数据,平安所售高利率保单占整个寿险业的18%。则可以估算出1995~1999年高利率保单给2009年中国寿险业带来的利差损为

同理,可以估计整个寿险业因1995~1999年所售出的高利率保单带来的利差损累积额,结果如表3所示。

从表3可知,我国寿险业因1995~1999年销售的高利率保单所致的利差损总额约为1340亿元,是我国保险业2003年估计结果500亿的3倍左右。按照平安保险2006年A股招股说明书中披露:“高定价利率保单准备金大约在2050年前后达到峰值,准备金峰值大约为1,700亿左右。”而根据表3中2003~2009年行业投资收益率数据来看,仅2007年和2009年超过高利率保单保证利率,如果保险企业的投资收益水平仍然维持在过去的平均水平上,这一历史遗留问题留给中国寿险业的缺口还会继续扩大。

(3)测算新企业会计准则对利差损缺口和保险业负债的影响

按照保监发〔2010〕6号文中规定:计算未到期责任准备金的折现率,应当根据与负债现金流出期限和风险相当的市场利率确定。该市场利率可以中央国债登记结算有限责任公司编制的750个工作日国债收益率曲线的移动平均为基准,加合理的溢价确定。溢价幅度暂不得高于150个基点。以20年期的2009-12-31日的均值为4.35%为基准估计,区间为4.35%~5.85%,本文将评估利率取值5%,即=5%,测算其影响。

表3 1995~1999年高利率保单的利差损累积额计算

其次要考虑利差损变化的度量。

由公式(4),如果评估利率降低Δit,利差益(损)的变化如公式(6)所示:

其中,ΔIt为评估利率下降Δit所致第t年利差损变化额,ΔVt-1为评估利率下降Δit所致第t-1年责任准备金增加额。

根据Macaulay久期原理,即

由于评估利率的改变所导致的利差损增加比例为5.22/26.45=20%。

同样,新的评估利率对整个寿险业的影响也可以估算出来:

即2009年这批保单利差损缺口估计值将增加29亿元。

从以上测算结果可知,新的准则确实会使高利率保单利差损缺口有显著的增加,幅度约为20%;同时,保险公司这部分保单的负债由于评估利率低于以前的历史成本而显著增加,如平安将增加237个亿。

4 结论

本文运用利源分析法测算了1995~1999年期间中国寿险公司所售出的历史遗留高利率保单的利差损缺口,测算结果表明,这些高保证利率保单给中国寿险业带来的缺口目前仍然很大,且由于寿险保单的长期性,短期内缺口还可能进一步扩大。因此,一方面中国保险业应该避免新的利差损问题的出现,如2008年保险业投资收益率仅为1.97%,这一收益率低于保监会制定的保证利率上限2.5%的水平;另一方面,要加强资金管理,提高资金运用效率,控制资金运用风险,尽可能化解历史遗留保单的高额利差损。

从测算结果来看,如果在新的评估利率假定为5%的情况下,会使得这部分高保证利率保单的利差损额度增加约20%,确实会使得当期的利差损额度大幅增加,对相关险企的当年经营业绩有相当大的影响。如平安这批高定价利率保单在2009年带来的利差损额度由26.45亿元增加到31.67亿元。但实际上,采用公允价值来评估责任准备金将这批历史遗留高利率保单的未来潜在亏损能够提前逐年体现出来。我们认为,这将促进企业自身充分认识业务风险,同时也有助于企业的其他利益相关者包括投资者、保单持有人等更准确的评估企业的风险和价值。

再看对保险企业负债的影响。从企业报表来看,如果用公允价值度量企业的负债,会使得责任准备金大幅波动,如平安这部分高利率保单的责任准备金在新的评估利率下将增加237亿元;但平安1999年之后的业务长期寿险保单责任准备金在新评估利率水平下将大幅减少;两者相抵,对财务报表的负面效应会大大降低,新会计准则的实施并没有给保险企业负债带来多大的负面影响。相反,从三大上市保险公司2009年报来看,新准则下的业绩更为靓丽。

实际上,新准则带给保险企业的真正的挑战在于折现率及投资收益率受未来宏观经济、资本市场、保险资金投资渠道、投资策略等因素影响,存在不确定性,而且,目前所设立的评估利率的口径也很宽,不同期限不同品种的产品所采用的评估利率也各不相同,这些因素将导致资产和负债的公允价值波动较大。即保险公司的财务状况对评估利率更为敏感,以致每年的账面数据会大幅波动,这将会影响利益相关者对险企真实的经营状况进行判断,同时加大险企的经营风险和财务风险。因此,一方面,我国寿险业应积极加强资产负债匹配管理以应对财务风险或增加资本金以提高风险承担能力;另一方面,监管部门在选择合理的评估利率标准上应该更加谨慎,以避免各险企财务状况的大幅波动。

[1]刘建强.我国寿险公司利差损实证研究[J].烟台大学学报(哲学社会科学版),2005,(1).

[2]刘安泽,李晓林.中国寿险业利差缺口问题[J].精算研究,2007,(4).

[3]魏华林,冯占军.中国寿险业当前面临的利率困境及策略选择[J].经济评论,2005,(7).

[4]欧阳晓红.平安虚惊:马明哲在保监会吐苦水称利差损800亿[N].经济观察报,2009,(12).

猜你喜欢

四川劳动保障(2021年5期)2021-07-19

科学导报(2019年38期)2019-09-03

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

证券市场周刊(2017年28期)2017-08-14

债券(2016年6期)2016-05-14

数学学习与研究(2016年9期)2016-05-14

郑州大学学报(理学版)(2014年4期)2014-03-01