基于过度自信的企业融资决策分析

2011-07-23 12:44易露霞胡袁载

统计与决策 2011年17期

易露霞,岳 凯,胡袁载

(1.广东工业大学 经济与贸易学院,广州510520;2.中南财经政法大学财政税务学院,武汉430073;3.武汉大学经济管理学院,武汉,430073)

1 问题提出

自从MM(1958)分析资本结构与企业价值的MM定理创建以来,很多文献致力于分析公司的资本结构、投资决策与公司价值的内在关系。这些研究都是标准方法,假定经理与投资者都是理性的,如Ross(1977)、Myers&Majluf(1984)在经济人理性框架下,面对信息非对称分析了有价证券信号的传递与显示作用;另一种方法分析了使用融资决策可以减轻代理问题,这种方法在理性与自利假设下分析融资中存在的委托代理问题。然而,最近越来越多学者研究表明,经理心理偏差可以影响融资决策,特别是很多研究发现管理层的过度自信对经理融资和投资决策有影响。如Shefrin&Statman(1984)在投资者自我控制失控和预期理论基础上,证实为什么公司支付现金分红;Roll(1986)把过度自信融入并购的狂妄自大假设中来解释并购公司为什么倾向于对目标公司的过度支付。Delong&Waldmann(1991)研究表明乐观经理高估了公司资产增长率,然而过度自信经理低估了公司资产风险水平,所以经理自愿发行债务来规避控制的损失。过度自信对公司决策的影响已经被行为金融研究者所探究,一些研究从理性经理与过度自信的外部投资者相互作用的立场来阐述公司融资问题。本文就是在以上文献分析基础上,分析过度自信的心理偏差对融资决策的影响,并试图通过模型来解析过度自信影响融资决策的作用机理。

2 过度自信条件下的融资决策模型

2.1 基本假设及理性条件下的融资决策

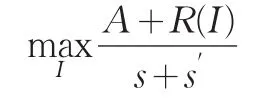

在有效资本市场条件下提供一个简单模型来分析过度自信对公司投资的影响。目标是证实过度自信在信息非对称性条件下导致融资决策偏离的扭曲程度,这种情况导致了融资约束、投资对现金流量的敏感性变化。为了验证这些,首先构建一个简单的三阶段模型:公司具有现存资产A与s外部股份。初始时刻0,回报函数表达式为R()·,该函数由分布函数F来获得,且这种回报函数对于经理是共同信息。如果经理是过度自信的,他感知前者的投资项目质量优于平均量,偏见函数R()·向上凸。在时期1,可以实现现金流量水平C,此时经理可以决定投资额的多少。在初始时刻的投资I导致了时期2获得了R()I的回报。对函数R的斜率和凹凸性做出一般性假设,即利息率被标识化为0。同时假定公司具有有限的债务融资容量。因此,具有低现金流量的公司必须发行股权或者限制投资。首先,考虑具有拓展债务容量能力经理的投资与融资决策,该经理必须在股权与内部资金选择来为投资融资。

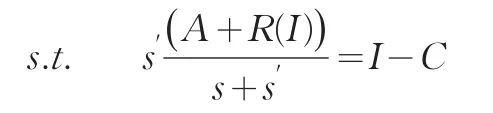

在时期1,经理选择投资水平I∈[ )0,∞ 和融资方式。假定经理具有足够的内部资金来获得投资项目的资金。因此,最大化A+C+R(I)-I,并进行最优的投资,。只要,就界定投资I∗的最优水平为唯一的内部解决办法。假定经理不能为所需的投资融资,无论受到有限债务容量的限制,经理必须通过发行新股权融资I-C。假定资本市场没有摩檫,正确感知R(·)的经理在位投资融资C或者发行新股之间存在差异,但是并没有改造投资水平。所以,经理首先扩张了所有的内部资金数量,并通过发行新股来提高投资水平的融资能力。这样,经理发行新股的数量应该满足约束条件即,新股东需要股权利益在价值上应该等于他们提供给公司资本的数量,这样经理最大化股东的价值受到融资约束的限制:

2.2 过度自信对融资决策的影响分析

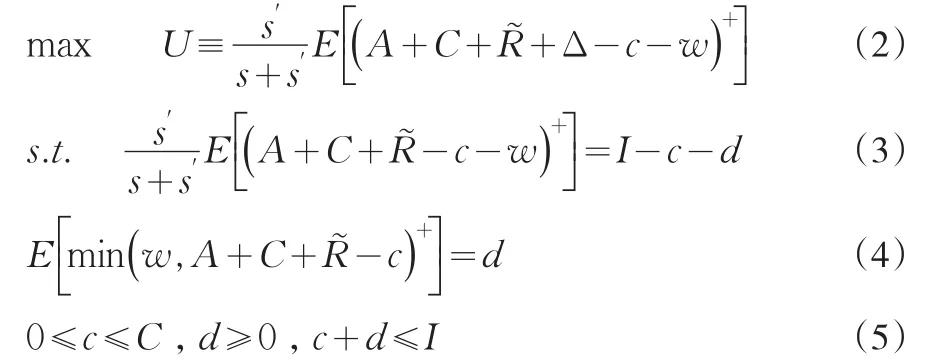

本部分提供了基于过度自信的融资决策分析框架:该框架把管理层的过度自信与融资决策相联系,以便用来解决资本结构文献中没有解决的经典问题。经理一般使用啄食融资顺序,不愿意利用外部资本市场或低债务水平。考虑经理执行一项成本为I与随机回报为R的投资项目,回报RG的概率为P,而回报RB的概率为1-p,且有RG>RB。对于未来回报与风险中性的分布,对市场所有投资者来说是共同信息,利率被标准化为0。

公司初始的现金为C,非现金资产为A,完全被股东所有。为了筹集投资项目所需资金,公司使用现金c∈[ ]0,C,发行面值为w的债务,发行新的股份为s。假定为现存股份的数量,d为债务市场价值。公司为投资项目能获得足够的资金,但是满足条件:

在经理与股东之间提炼了不合理激励安排,假定经理最大化公司老股东的感知价值。首先获得经理依赖执行项目的融资选择。只要原有股东价值高于A+C(没有执行投资项目的企业价值),经理将执行投资项目。把经理过度自信作为回报的高估,投资项目在经理管理下产生。经理认为投资项目的回报为+Δ,Δ>0。若Δ=0就是理性经理的标准情形。这样经理在投资项目的最优化问题变为:

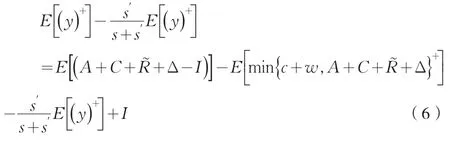

方程(3)右边表明在使用现金与债务后的融资差额,该差额等于投资项目被执行时新股份的市场价格。为了获得融资决策并解决以上的最大化问题。首先应该证明最大化问题可以作为经理感知企业价值最大化减去——经理感知的债务价值与债务市场价值的差与经理感知的新发行股份价值与新发行股份市场价值的差——的正式形式。假定这样可以把目标函数(2)变成:

利用方程(3)和方程(4)就可以获得I的解:

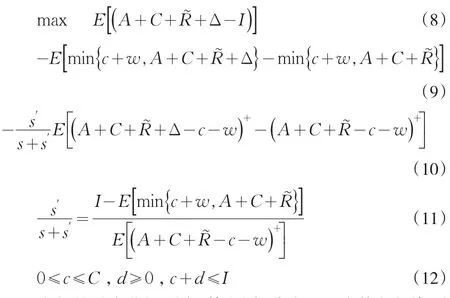

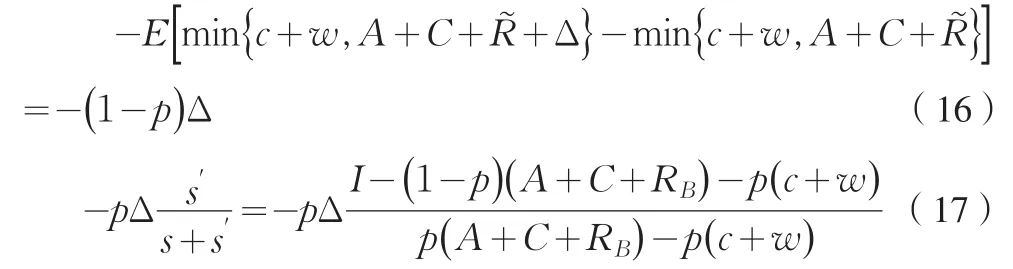

在新的最大化问题中,第(8)部分为经理在执行投资项目后对公司的感知价值;第(9)部分为减去经理感知债务价值与债务市场价值之间的价格差;第(10)部分减去经理对新发行股份感知价值与新股份市场价值的差。因此,经理的最大化问题等于最小化外部融资的感知权重成本。扩张的现金等于债务增加的面值,这样就可以足够选择最优的(c+w) ,从而可以获得过度自信对融资决策的影响:理性的经理对于所有的融资形式没有差异,而过度自信的经理在Δ>(1-p)

(RG-RB)时,愿意选择债务和现金融资。现在分三种情况讨论:

(1)若c+w≤A+C+RB。在这种情形中,市场与经理都认为债务不存在风险,此时

这样可以把方程(11)带入第(10)部分,这样可以证实经理的感知债务价值没有被低估,而且新股东的股权部分也没有被低估。给定方程(1),目标函数随( )c+w而增加,这样在满足方程(5)条件下在最大化时被高估了。

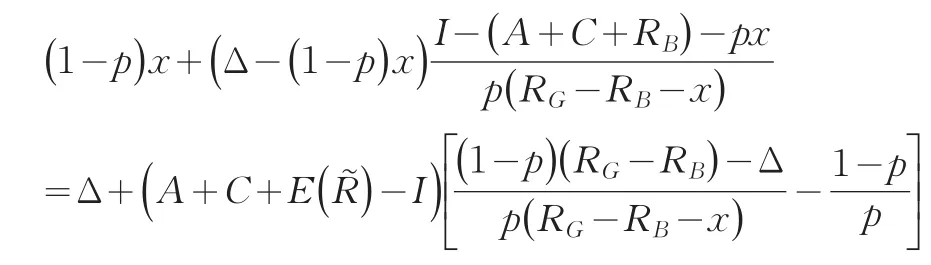

(2)若A+C+RB<c+w≤A+C+RB+Δ。在这种情形下,债务有风险,但是经理由于过度自信认为是无风险。而且定义这样第(9)和第(10)部分就变成了:

由此,推出:

最优的解为:

(3)若c+w>A+C+RB+Δ。在这种情形下,债务有风险,但是经理由于过度自信认为是无风险。而且定义这样第(9)和第(10)部分就变成了:

这样目标函数是( )c+w 的增函数,最优的解为:

从方程(18)可以看出,公司并没有采取股权融资。

总结以上三种情况,如果经理的过度自信足够高,那么目标函数是的递减函数。在假设下,初始目标函数(2)是的递减函数,而且最优资本结构为即过度自信的经理仅仅使用现金与债务。因为理性经理对发行债务不关注,这样就可以推论过度自信的经理至少应该像理性经理那样发行债务。

3 结论

融入过度自信的融资决策机制很容易被嵌入权衡融资模型和啄食融资顺序模型中,从而对这两种融资决策模型做出了新的解释:(1)在权衡融资模型中,最优债务水平通过债务融资的成本与收益、利息支付抵税及破产成本之间权衡来决定,债务发行的最优水平由发行债务的边际成本与边际收益来决定,从而提供了首先考虑内部融资的解决投资资金的理念。当内部融资不存在时,公司通过发行债务或者股权进行外部融资,而这些融资方式取决于债务的收益是否可以足够弥补破产成本的潜在收益。而以上融入过度自信的融资决策模型表明股权融资并不能弥补这些成本,这是由于过度自信的经理高估了公司未来产生的现金流,过度自信经理在支付所有利息后,认为公司仍旧有利可图,所有税收收益可以被实现。所以过度自信的经理倾向于高估发行债务的税收利益。另一方面,未来现金流的高估导致了对破产可能性的低估。因此,从过度自信经理的角度来看,发行债务的边际收益足够高,而边际成本却足够低。所以,在权衡理论分析框架中,过度自信经理比理性经理倾向于发行更多债务。(2)标准啄食融资理论认为,信息非对称导致经理采用以下的融资顺序:内部现金——安全债务——风险债务——股权。但如果经理是过度自信,他更可能考虑公司在未来获得更多现金及获得更多安全债务融资能力,以此来维持公司获利的可能性,而且从过度自信经理角度看,股权融资被认为太昂贵。这样,过度自信的经理由于信息非对称和信念偏差很少关注具有足够现金的成本或者未来发行更安全债务的能力,而更关注发行股权的高成本,这样过度自信经理更倾向于使用现金和发行更多债务来替代给定融资顺序,从而对啄食的融资理论构成了挑战。

[1]Scheinkman,Xiong.Overcondence,Short-Sale Constraints,and Bubbles[J].Journal of Political Economy,2003,(111).

[2]Merrow,E.W.,Phillips,K.E.,Myers,C.W.Understanding Cost Growth and Performance Shortfalls in Pioneer Process Plants[M].Santa Monica,CA:Rand,1981.

[3]Roll,R.The Hubris Hypothesis of Corporate Takeovers[J].Journal of Business,1986,(59).

[4]Campbell,Cochrane.By Force of Habit:A Consumption-Based Explanation of Aggregate Stock Market Behavior[J].Journal of Political Economy,1999,(107).

[5]Odean,Terrance.Volume,Volatility,Price and Prot When All Traders are Above Average[J].Journal of Finance,1998,(53).

[6]Skata,D.Overconfidence in Psychology and Finance—an Interdisciplinary Literature Review[J].Banki kredyt,2008,(4).

猜你喜欢

中老年保健(2021年12期)2021-11-30

当代陕西(2021年1期)2021-02-01

基层中医药(2020年7期)2020-09-11

考试与评价·高二版(2020年3期)2020-09-10

数学小灵通·3-4年级(2020年6期)2020-06-24

数学小灵通·3-4年级(2020年4期)2020-06-24

华人时刊(2019年15期)2019-11-26

求学·文科版(2019年4期)2019-04-24

英语文摘(2019年2期)2019-03-30

空中之家(2017年11期)2017-11-28