股票市场风险与养老金制度的选择

2011-05-03 06:07:32马孝先

上海财经大学学报 2011年3期

马孝先

(东北师范大学商学院,吉林长春 130117)

一、现收现付与基金积累型养老金制度的比较

从融资方式上看,养老金制度可以分为现收现付型和基金积累型养老金制度。现收现付型养老金制度是一种将在职者的缴费作为养老金福利直接支付给已退休者的融资方式,当前的在职者在退休后也可以享受到相似的退休福利。基金积累型养老金制度是一种员工个人(很多时候都包括企业)向特定的退休账户进行缴费,账户的余额形成基金,员工退休后可以从退休账户提取养老金的退休收入计划。

现收现付型养老金制度具有以下明显的特征:养老金缴费在当期就转化为他人的退休金福利;养老金储备基金的数额相对(积累型养老金基金)较小,所允许的投资期限具有较强的不确定性;制度参与者的退休福利与其工资水平、缴费年限及社会平均收入水平相关,而与养老金基金的投资收益无关;现收现付型养老金制度最主要的一个特征是具有缩小社会成员退休收入差距的功能,换句话说,具有较强的互济性。基金积累型养老金制度的特征也很明显:养老金缴费与受益间隔的时间较长,可以长达数十年,因此允许的投资期限也较长;形成的基金数额大,为了保值增值和抵抗通货膨胀风险,一般需要进行投资;退休福利与基金投资的收益密切相关,养老金账户余额决定了退休福利的总额;与现收现付制度相比,基金积累制度更强调个人在退休问题上的贡献和责任。

二、现收现付型养老金制度面临的困难和改革

当前,现收现付制度是公共养老金制度的主体模式,但是随着人口老龄化和低出生率现象的出现,现收现付制度的可持续性受到了严峻的挑战。根据美国社会保障精算办公室的测算,如果不进行改革,美国的公共养老金制度有可能在2042年后破产①。而改革的方式无非是延长退休年龄、提高缴费率和降低养老金福利标准,但是一方面这些方案面临立法上的一些阻碍;另一方面所实施的效果也很有限。所以寻求制度外的突破,就成为了一种新的改革思路,而其中争论最多的就是如何引入基金积累制度。

但是有倡议也有反对,主要的原因在于基金积累型养老金制度自身也存在一定的问题。基金积累制度的私人所有决定了其自主的投资权利,为了追求高回报,养老金的所有者就不可避免的试图进入资本市场,特别是收益率较高的股票市场。高收益伴随着高风险,每次金融危机或是股市下跌都会给养老金基金带来较大的损失,这也是许多反对者批评基金积累制度的一个最主要的原因。

当然也有一些学者(我国学者中有很多人持有这种观点)认为基金积累制度过于强调个人的贡献和责任,缺乏互济性,应当严格与社会保障制度区分开来,因此在社会保障制度改革中引入基金积累制度从根本上就是不可取的。但是,笔者个人认为养老问题与针对退休者的收入再分配问题其实是两个不同的问题,它们会存在交叉,但是本质上又具有不同的属性②。

三、现收现付型养老金制度向基金积累型养老金制度转变的选择

在反对基金积累型养老金制度的批评者中,养老金基金在面对经济或金融危机时的脆弱是他们最为看重和忧虑的,因为只要是基金就无法与金融市场隔离,因此也就无法与金融市场上的风险相隔离。一般来说,养老金基金可选择的投资工具包括:现金和银行存款、债券、股票、不动产、其他实物财产,以及金融衍生工具等。其中现金和银行存款、债券等属于固定收益类产品,投资于这些产品所面临的风险主要是通货膨胀风险。其他的投资工具属于非固定收益类产品,这些产品的风险属性较强,但是由于预期的收益率可能会更高,所以可能会是抵抗通货膨胀风险更好的选择,这也是很多养老金基金不断涉足风险性投资领域的一个根本原因。

非固定收益产品高风险的标志是其回报的挥发性(波动性)较强,这种挥发性一般用投资回报的方差来表示。而实际上,养老金投资的决策就是在通货膨胀风险和波动性风险之间进行权衡。如果固定收益产品的回报能够弥补通货膨胀风险,那么我们就会努力去减少波动性风险,尽量规避风险性的投资;反之,如果通货膨胀的风险水平很高,固定收益产品难以实现保值增值,那么我们就被迫要进行风险性的投资以获取更高的回报率,弥补通货膨胀风险。

相对于债券和银行存款,股票市场投资的预期收益率更高,但风险程度也更高。由于养老金一向被认为是大家的“养命钱”,所以很多的学者认为养老金基金投资应当与股票市场投资相隔离。但是从实际的情况来看,股票市场投资占各国养老金基金资产组合中的比重却一再上升。一方面广大的养老金拥有者可能缺乏足够的金融知识和时间,另一方面即使有专门的金融代理机构,波动性风险最终仍是由养老金制度的参与者来负担的,所以将养老金资产投资于股市应该是慎之又慎的。

2008年发生的金融危机给养老金基金带来了沉重的打击③,美国、日本、英国、荷兰等国的公司运营的养老金计划共遭受了5万亿美元的损失,股价跳水导致全球养老金资产从25万亿美元跌到20万亿美元,损失达到了19%。从投资分布上看,股票类风险投资份额越高的国家,损失也越为惨重。例如,爱尔兰的养老金投资回报率低于-34%,其投资股票比重超过了66%。

鉴于股票市场波动给养老金制度带来的巨大损失,2008年金融危机发生后,许多学者都发表声明,认为应当限制将养老金基金投资于风险性资产,同时应当扭转现收现付型养老金制度向基金积累型养老金制度转变的趋势,并限制基金型养老金制度的进一步发展。这些主张一方面反映出大家对于养老金安全问题的关注,另一方面又表明大家忽略了权衡的另一个方面:诚然我们可以将养老金资产全部投资于债券和现金工具,可是一旦发生通货膨胀风险又该怎么办呢?一个更彻底的主张是根本不需要有养老金基金的积累,养老负担全部由政府所管理的现收现付制度来负担就行了,持这种观点的人一定忘了最初的出发点:正是由于现收现付制度的可持续性面临着巨大的挑战,各国才积极探索养老金改革的道路的。而更为重要的一点是,许多人忽略了或者是完全没有了解养老金基金投资的长期性,它所允许的投资期限可以长达数十年,对于养老金基金来说长期的投资业绩才是最为重要的。

四、股票市场投资的长期收益与风险

尽管股票市场的短期挥发性很强,但如果其长期的投资收益是稳定的,那么不断暴露于股市的养老金基金的安全性仍然是可以保障的,所以对股票市场长期收益和风险状况的探讨是解决各种争议的一个非常重要的方面。根据美国标准普尔的统计④,我们可以得到1950年至2009年美国股市每年的平均实际收益率(消除通货膨胀后的收益率),如表1。因为中国股市建立的年份较短,本文又需要进行较长时期的分析,因此选用了美国的数据。

表1 1950-2009年美国股市年平均收益率

计算长期(比如说是5年)的投资收益率时,我们假定每年正好达到整个市场的平均收益率,这样股票市场长期投资的预期收益率的计算公式如下(以5年为例):

其中i表示年份,此例中从1950年到2005年,2005年之后则没有足够的数据完成计算。Re表示第i年开始的5年期投资的总的预期回报率,y表示各年的年均收益率。

根据上述公式,作者分别计算了5年期投资的预期收益率、10年期投资的预期收益率和15年期投资的预期收益率,并将其与1年期的投资收益率作对比,如表2。

表2 不同投资期限的回报率描述

从中可以看出,同样的一笔资金,投资期限越长可预期的收益率也就越高,分别为8%、50%、120%、220%;并且其中任何一次投资的回报率低于0的可能性也更低,分别为30%、25%、20%、13%。比如我们选择了15年期的投资期限,那么在46次投资里面,回报率低于0的次数只有6次;而如果我们只选择了1年期的投资,我们下一年的投资回报率会小于0的可能性则会非常高。此处应该再强调的是,我们计算的收益率都是扣除通货膨胀率之后的实际收益率。如果我们的目标仅仅设定为要抵御通货膨胀风险,我们会发现选择更长时期的投资是一个很有效的办法。假定说一个人1950年开始工作,选择的投资期限为15年,那么除了1963-1969年这几年的投资会低于0,其他年份的投资回报率均会高于0。

五、股票市场投资长期收益率的可预测性

但是,10年以上的股市投资基本上是不可能的,人们极少会购买同样的股票长达10年也不出售,所以我们可以选择的投资期限也不能够无限度的长,但是我们又迫切希望它又能够帮助我们实现抵御通货膨胀风险的目标。这个时候,一个更大胆的想法是,如果我们发现所选择的某个投资期限的回报率是一个稳定的时间序列,那么通过合理的分析方法,我们就可以预测其未来的投资收益率。而且如果我们选择的期限足够的长,使得我们有信心认为,下一次投资的回报率低于0的概率会非常的小,那么,这无疑会增加我们将预测的结果应用于养老金投资决策时的信心。如果我们的预测方式是科学的,根据预测的结果来进行养老金投资决策就既可以最大限度的避免股市上的波动性风险,同时又能够很好地实现抵御通货膨胀风险的目标。

1.2.2 对照组护理方法对照组30例患者未实施呼吸机集束化护理干预,护理人员每隔0.5~1.0 h吸痰1次,定时翻身拍背;呼吸机呼吸管路的更换时间一般不超过48 h;如果用湿化器,换管时间可以延长到48 h以上,或根据临床需要每周换管1次。加强营养支持治疗。维持水电解质及酸碱平衡[2]。

1.初步分析

为了完成上述探索,我们仍然选择5年期的投资期限,并根据实际的数据进行分析。图1是美国股市5年期投资的预期收益率的时间序列图,在这56次投资之中,有14次的投资收益率是小于0的,约占总投资次数的25%。投资的平均回报率为50%,最小值为-38%,最大值为214%,方差为0.34。

图1 美国股市5年期投资的预期收益率

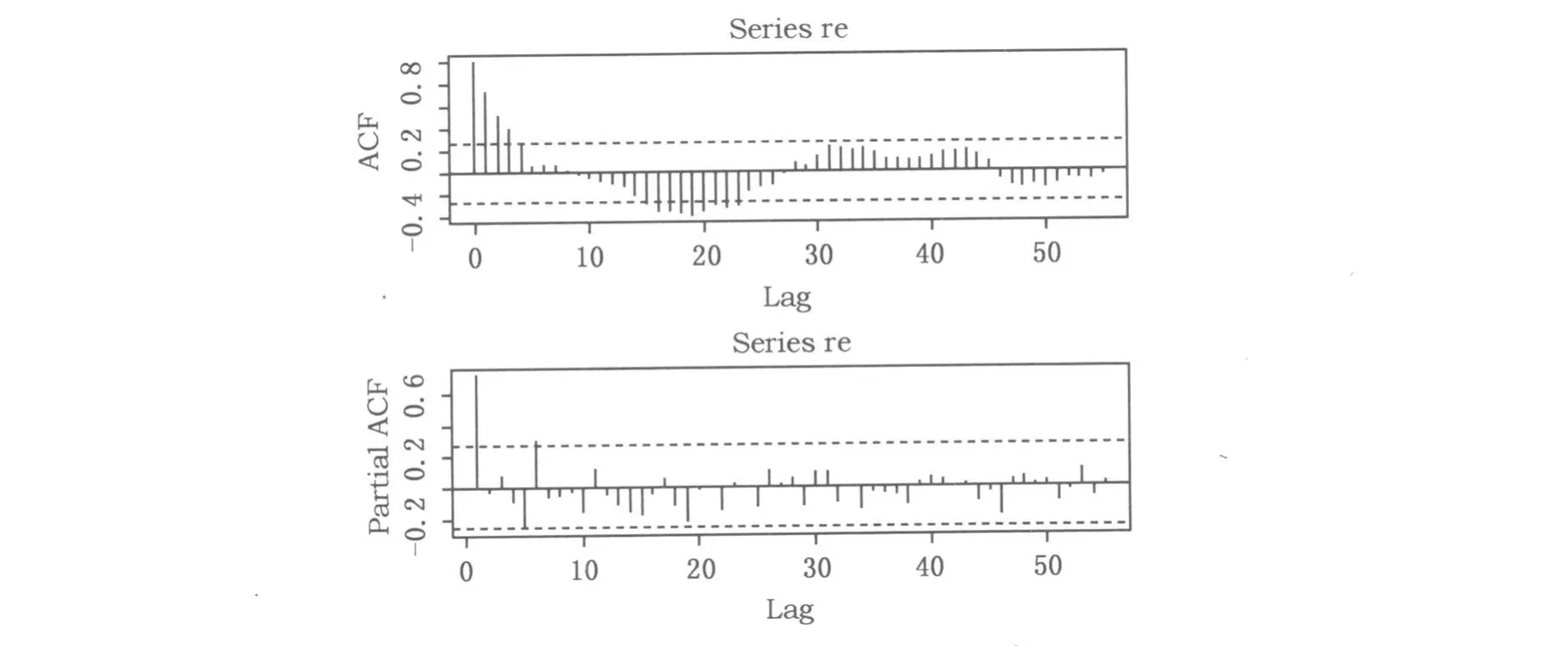

图2中的re(5年期股票投资的预期收益率)构成了一个时间序列,如果可以通过时间序列分析的方法发现其潜在的随机过程的规律,这对于我们进行养老基金的投资决策将会是非常具有借鉴意义的。第一步的分析先观察一下时间序列re的基本特征,运用R软件,计算re的自相关函数(ACF)和偏自相关函数(PACF),如图2。

图2 时间序列re的自相关和偏自相关函数图

从ACF函数图来看,re存在着较显著的移动平均性,并且可能存在着一定的季节性,尽管这个季节性显得不是十分的规则。从PACF函数图来看,re与其第1、5、6个滞后项存在明显的相关性,表明我们可以建立起一个基本的ARMA模型。但是,由于ACF和PACF均没有表现出指数化递减的趋势,re不是一个稳定的时间序列,因此需要对re进行一阶差分。

2.时间序列的差分及进一步分析

设dre为对re进行差分后得到的新的时间序列:dret=ret-ret-1,其中t为时间标示;其自相关函数(ACF)图和偏自相关函数(PACF)图如图3所示。

图3 re一次差分后的自相关和偏自相关函数图

从图中可以看出dre仅与其第5个滞后项及第5个误差滞后项相关,除此之外不再存在明显的相关性,因此可以认定dre是一个与第5个滞后项相关的纯粹的季节性自回归移动平均序列。该随机过程的时间序列模型为:SARMA(P,Q)s,其中SARMA表明是存在季节性的ARMA模型,P为存在季节性自回归关系的滞后项的个数,Q为存在季节性移动平均关系的滞后项的个数,s表示季节性周期。这样dre的时间序列模型可以表示为其中 Φ为Θ待估参数,w代表高斯随机过程。

3.re的时间序列模型的选择与参数估计

在上述分析的基础上,我们可以根据季节性自回归移动平均模型的一般模型SARIMA(p,i,q)×(P,I,Q)s来为 re选择适合的模型。此处i=1,因为我们对 re进行了一阶差分;p=0,q=0,因为除了季节滞后项外不存在其他的相关性。s代表周期性,s=5;P、Q为相关性较显著的季节性滞后项的个数,此处P=1,Q=1;I代表季节性差分,此处I=0。

这样我们所选择的 re的时间序列模型为:SARIMA(0,1,0)×(1,0,1),展开后为:(1-其中B为差分标示。上式整理后可得Φ ret-6+Θ wt-5+wt,这就是我们为re构建的季节性自回归移动平均模型。

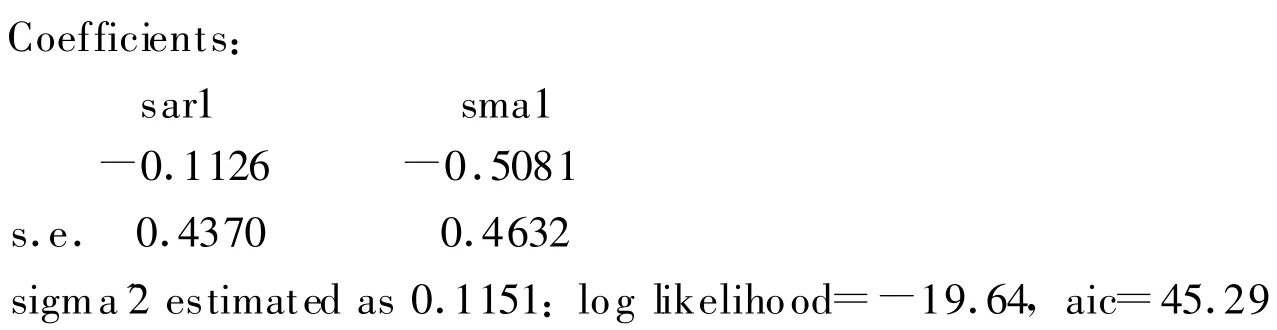

运用R软件进行计算,参数估计输出的结果如下:

4.模型的检验

调用R软件中的检验函数,可以看出(结果略),时间序列模拟的残差不存在异方差性,也不存在误差自相关趋势,同时残差的正态性检验也比较显著,总之模拟的效果相当的好,这样我们就可以根据该模型进行进一步的分析与预测了。

文章依据养老金基金投资的长期属性,对养老金基金投资于股市的长期收益率进行了分析。从分析的结果看,投资期限越长,回报率越高,并且出现负回报率的可能性就越低,这样,我们可以根据自己的风险容忍度选择合适的投资期限,比如,投资期限为5年的时候,遇到负的实际收益率的可能性差不多是25%;如果认为风险仍较高可以进一步延长投资期限。然后,文章构建了一个SARIMA模型,对5年期股市投资的收益率进行预测,以辅助我们进行养老金基金投资的决策。根据所构建的模型,我们发现如果一个人在2006年投入一笔钱,到了2010年后,他的总的实际收益率会达到12%,完全超过了通货膨胀率;而2010年开始的一次5年期投资的收益率将会达到30%。

可以看出,对于养老金基金来说,股市投资风险并不是不可控制的,只要合理的设计投资方案和充分利用金融市场工具,我们既可以保证养老金基金的安全性,又可以实现抵御通货膨胀风险的目标。那么在基金积累型养老金制度的发展和扩张中,一些反对者一味以投资风险过高来抵制积累型养老金制度进一步发展的观点就是不足取的。所以如果一项社会保障制度的改革方案,旨在减轻政府的财政负担和抵抗通货膨胀风险,那么将一部分现收现付制度转化为基金积累型养老金制度是安全的,也是可取的。

注释:

①Source:2004 Social Security Trustees' Report,Tables IV.B3,IV.B5,and IV.B9.

②马孝先:《关于公共养老金制度改革的一个新构思》,《兰州学刊》,2010年第一期。

③Pensions outlook 2008,OECD.

④http://www.istockanalyst.com/article/viewarticle/articleid/2803347.

[1] 马孝先.关于公共养老金制度改革的一个新构想[J].兰州学刊,2010,(10).

[2] 李绍光.养老保险制度与资本市场[M].北京:中国发展出版社,1998.

[3] 李绍光.现收现付型养老金制度与基金积累制度的比较[J].经济研究,2004,(5).

[4] 刘子兰,侯向群.中国社会养老保险制度改革的帕累托有效性研究[J].湖南师范大学社会科学学报,2008,(5).

[5] Henry Aaron,The Social Insurance Paradox[J].The Canadian Journal of Economics and Political Science,Vol.32,No.3.(Aug.,1966),pp.371-374.

[6] Private Pensions and Policy Responses to the Financial and Economic Crisis[D].Pablo Antolin and Fiona Stewart.OECD Working Paper on Insurance and Private Pensions.April 2009.

[7] Investment Risk:Considerations for a Pension Fund[D].Oladipo O.Oyenola.June 2003.

[8] Paul A.Samuelson,An Exact Consumption-Loan Model of Interest with or without the Social Contrivance of Money[J].The Journal of Political Economy,Vol.66,No.6.(Dec.,1958),pp.467-482.

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23 03:04:01

幸福(2016年6期)2016-12-01 03:08:35

海外星云(2016年7期)2016-04-27 21:30:55

项目管理技术(2015年3期)2015-04-23 08:44:30

现代企业(2015年6期)2015-02-28 18:52:37

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:39

福利中国(2015年1期)2015-01-03 08:40:56

河北传媒研究(2014年2期)2014-07-12 14:33:21

当代工人(A版)(2014年14期)2014-04-21 08:50:48

乡村科技(2014年21期)2014-03-04 16:17:59