“高通胀”时代会否来临?

2011-04-29 00:44:03三星经济研究院

科技智囊 2011年10期

三星经济研究院

虽然中国对打击通胀态度坚决,但7月份数据显示,CPI再创新高。综合分析中国内在因素及所处的外部环境,可以看出,长期较高水平的通胀仍有存在的基础。可以预见,中国通货膨胀或将呈现“前高后不低”的态势,但不会失控。预计,2011年全年通胀率会高于政策目标4%~5%的范围,在未来三五年内,中国的平均通胀率极有可能会从过往十年的2%3%,上升到4%~5%。长期通胀将对经济造成强烈冲击,治理手段不能仅仅依赖于货币政策,还需要财税政策的积极配合。

通胀“越调越高”

国家对通胀治理态度坚决。

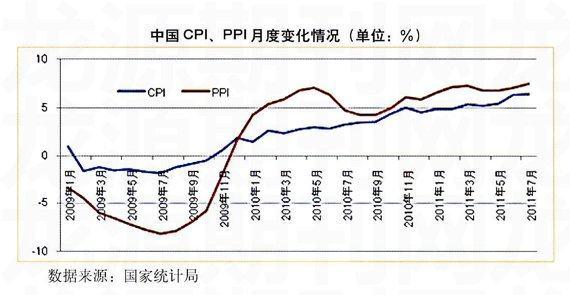

本轮通胀,从2009年11月CPI由负数转为正数开始,从2010年7月份起,中国CPI较明显地逐步走高,通胀现象开始受到广泛关注。去年下半年以来,政府综合采取了控制货币、发展生产、保障供给、加强监管等连串措施,特别是从去年第四季度开始,紧缩性的货币政策进入密集期。然而,“控通胀”政策未能立竿见影。

“十二五”首份半年报显示,上半年GDP和cPI“9.6%+5.4%”的双高组合,使得市场对中国经济硬着陆的忧虑缓解,但是对通胀的担忧未减。7月份CPI数据高达6.5%,创出2008年7月以来的新高至今,同时PPI、PMI等先行指标也居高不下,预示着本次通胀周期难以结束。

2010年底至今,央行9次上调存款准备金率长期较高水平的通胀仍有存在的基础

从内在因素看,在增长方式和成本推动的共同作用下,中国通胀面临长期压力。中国长期以来遵循增长主义的发展模式,一味追求经济的高速增长,已经表现出明显的“增长依赖症”和“投资饥渴症”,这种增长模式带来的高增长和高投资容易导致经济体出现资源紧张、经济过热,引发需求拉动型的通货膨胀。

2008年,中国政府出台4万亿经济刺激计划,投资到新建住宅和基础设施的总投资额达3.25亿元,这次刺激计划中的许多在建项目,今后仍需投入大量的后续资金。

包括中国在内的新兴经济体货币超发成为常态,其货币增速超过名义GDP增速的幅度要高于成熟市场,这种偏高经过长期的复利效应,必然导致国内流动性更加充裕,从而推高其长期通胀水平。在中国,M2的同比增速在2000年以后的中值为17.1%,实际GDP的增速中值为9.6%,反观美国,其过去lO年的M2同比增速中值为6%,实际GDP的同比增速中值为2.1%。

中国廉价劳动力供给已出现结构性长期短缺,将要在“十二五”期间实施的“工资倍增计划”将使用工成本大幅提高。第六次全国人口普查结果显示:中国目前0-14岁人口占16.60%;60岁及以上人口占13.26%;其中65岁及以上人口占8,87%。与2000年第五次全国人口普查相比,0-14岁人口的比重下降6.29个百分点,60岁及以上人口的比重上升2.93个百分点;65岁及以上人口的比重上升1.91个百分点。

当前,以能源、电力、劳动者工资等为主体的要素价格,都还没有按照市场化的方式定价,人为压低要素价格普遍存在,但生产要素定价改革最终一定会推进,从而造成通胀压力的长期性因素。从外部环境看,大宗商品价格高居不下、美元持续走弱使中国面临更严峻的通胀风险。中国经济对原材料的高度依赖程度、消费品中原材料的占比高和国际大宗商品价格的上涨,导致了严重的输入性通胀。发达国家宽松的货币政策推高了垒球资产和大宗商品价格,并通过各种渠道向中国经济渗透,今年上半年中国以美元计价的进口均价原油同比上涨33.1%,铁矿砂上涨42.4%。

目前大宗商品价格的普遍走跌会继续在很大程度上缓解新兴经济体的通胀问题,短期内通胀会得到一定程度的缓解,但是,考虑到全球性的物资缺乏、气候问题的愈演愈烈和新兴经济体越来越大的原材料缺口问题,大宗商品价格长期走衰的可能性并不大。

另一个备受瞩目的国际因素是美国启动QE3(第三轮量化宽松货币政策)的可能性倍增,假如QE3启动,将为新兴市场国家带来更大的通胀压力,中国控物价任务会更艰巨。继美联储主席伯南克7月13日表示“QE3是美联储必须保留的选项之一”之后,近日美国国会两党的债务上限谈判再次引发市场对美元泛滥的担忧。

中国通货膨胀或将呈现“前高后不低”的态势,但不会失控。政策对通胀的调控无法立竿见影,因为本轮通胀是流动性等因素长期积累的结果,通胀的治理涉及各个方面,不能采取“急刹车”,否则经济就有硬着陆的危险。

比较改革开放以来的通胀水平,本轮通胀温和可控。上世纪80年代10年间中国平均通胀率为7.2%,年最高值达18.8%;上世纪90年代10年间平均通胀率为7.5%,年最高值达24.1%;2001年到2010年,中国保持了低通胀高增长势头,10年平均通胀率为2.2%,年最高值是2008年的5.9%,月度CPI最高值是2008年2月的8.7%。

当前稳定物价的有利因素逐渐增多,通胀可能已在短期内见顶。国内货币供应宽松的局面得到明显改善;财政收入增长较快,外汇储备充裕;粮食连续7年增产,夏粮再获丰收,粮油库存充裕;工业消费品产能充足,总体供大于求。预计,2011年垒年通胀率会高于政策目标4%-5%的范围,在未来三五年内,中国的平均通胀率极有可能会从过往十年的2%-3%,上升到4%-5%。做好应对长期通胀的打算

长期通胀将对经济造成强烈冲击。长期通胀将导致货币贬值,进而引发外资撤离,严重打击中国资本市场。通胀会明显影响实际收入,不利于中国分配制度的改革,影响提高城乡居民收入特别是中低收入者收入水平的目标。通胀对食品等基本生活支出占大头的中低收入阶层影响更大,而高收入阶层或拥有更多经济资源的群体则可以通过资产配置减少通胀的影响,甚至还能增加收入。

自2010年2月CPI超过一年期存款利率以来,中国“负利率”已持续了17个月,长期的“负利率”状态可能会使通胀陷入恶性循环。负利率相当于使储户补贴了银行和贷款的企业,可能使存款更多流出银行,加剧通胀的压力。

通胀情况下,资金大量流入“虚拟经济”,一方面造成实体经济“缺血”,影响创新,影响经济未来发展的动力,另一方面一旦“虚拟经济”泡沫破裂,对实体经济会造成较大影响。

治理手段不能仅仅依赖于货币政策,需要财税政策的积极配合。合理搭配数量型工具和价格型工具加快回收流动性,仅就当前而言,虽然加息被看作是应对通胀的标准措施,但货币政策也应防范热钱套利。推进农村经济改革和生产要素改革,防止农产品价格继续飙涨。适度压缩政府投资规模,严控新增贷款规模,从而有效减少货币扩张。通过减税和降低税率等财政政策来切实减轻企业和民众的纳税负担,从而增强社会公众的消费实力,特别是对于当前的成本推动型通胀,应通过结构性减税措施抑制。

猜你喜欢

今日农业(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

数学学习与研究(2018年5期)2018-03-28 10:30:58

华人时刊(2018年23期)2018-03-21 06:26:00

教育教学论坛(2017年34期)2017-08-30 21:29:25

西部大开发(2017年7期)2017-06-26 03:14:00

数学学习与研究(2016年21期)2017-05-08 19:38:26

广东技术师范大学学报(2016年5期)2016-08-22 09:07:26

大社会(2016年6期)2016-05-04 03:42:05

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:03