金融危机、监管理念调整与公允价值会计发展*

2011-04-13 02:44王竹泉张先敏

中国海洋大学学报(社会科学版) 2011年4期

王竹泉 张先敏

(中国海洋大学管理学院,山东 青岛 266100)

一、引言

源于2007年次贷危机的金融危机是近60年来最严重的金融危机,不仅动摇了华尔街金融巨头的生存根基,导致数万亿美元的经济损失,而且触发了学术界、实务界和监管部门对公允价值会计空前激烈地争论。尽管这场争论曾一度威胁到公允价值会计的存亡及发展方向,而且事关金融监管的改革方向。但事实证明,公允价值代表了财务会计的未来发展方向,运用将更加普遍和广泛。[1]以 IASB和FASB为代表的准则制定机构正在着手修订公允价值会计准则,[2-3]而以巴塞尔委员会和 FSB为代表的金融监管机构则发布了一系列有关金融改革的意见和建议。因此,加强对公允价值与金融监管历史演进关系及其在此次金融危机中所扮演角色的分析,从历史和现实的角度探索完善金融监管和改进公允价值会计的方法与路径,对发展公允价值会计理论和促进金融稳定都具有重大意义。

二、公允价值与金融稳定的历史演进

20世纪80年代的储蓄和贷款危机使人们认识到历史成本无法反映金融产品,尤其是衍生金融产品的风险和价值,公允价值则因能揭示衍生产品的风险、较合理地反映其价值而受到青睐。经济的发展和金融衍生产品的创新是公允价值不断发展、完善外在压力和动力,金融危机、监管理念和公允价值相互演进的历程如表1所示。

从表1可以看出,历次危机都与金融业的经营模式和金融监管部门的监管理念存在密切关系,而且在每次危机之后,金融监管理念都发生了调整,与此相应,公允价值也在不断地发展完善。20世纪80年代的储蓄和贷款危机导致了公允价值的产生, 1997年亚洲金融风暴之后,公允价值由表外演进到了表内,并被提升到计量属性层次而引入财务会计概念框架,“宏观审慎监管”开始受到重视;而此次金融危机之后,公允价值会计受到了前所未有的重视,准则制定部门正加紧对其进行新的修改和完善,金融监管的目标相应调整为维护金融稳定,“微观审慎监管”、“宏观审慎监管”与“国际监管合作”同时受到重视。由此可见,公允价值和金融监管都是动态发展的。因此,深入分析公允价值会计在此次危机中扮演的角色及其存在的缺陷,并从金融监管和公允价值会计互动发展的角度探寻改进方法,乃是当务之急。

三、公允价值会计在此次金融危机中的角色:顺周期效应

在金融危机爆发初期,公允价值会计被金融界指责为导致金融危机的罪魁祸首。随着论争的进展及对危机根源认识的深入,学术界、实务界和监管部门基本认同公允价值会计不是导致金融危机的根源,但对公允价值会计在金融危机中所扮演的角色——即公允价值会计是否存在顺周期效应(p ro-cyclicality)并放大金融危机,则存在不同的观点。

表1 公允价值、监管理念与历次危机的相互演进

(一)相关文献回顾

巴斯认为,公允价值导致的财务报表波动包括估计误差波动性、经济内在波动性和混合计量波动性。经济内在波动属于真实的波动,应该传递给信息使用者,而估计误差波动和混合计量波动是人为因素造成的,应通过完善公允价值会计准则、扩大公允价值运用范围来尽量降低,以避免误导决策。[6]沃利森指出,公允价值会计不仅在经济下降周期造成资产价格的非理性下降,而且在经济上升周期造成资产价格的非理性上升,具有非常明显的顺周期效应。[7]IM F研究发现,不论公允价值运用面是全部资产负债,还是部分资产负债,都会在正常、低谷和高峰三种不同经济周期引起银行净资产的大幅波动,只不过正常周期的波幅小于另外两个周期。[8]黄世忠分别从交易账户和银行账户研究了公允价值会计顺周期效应的诱发机理,认为公允价值会计主要通过资本监管、风险管理和心理反映三个机制传导顺周期效应。[9]劳克斯和卢兹则认为,美国证监会(SEC)向国会提交的研究报告虽然说明了2008年银行的倒闭潮与公允价值会计无关,但并没有提供令人信服的证据证明公允价值会计是否存在传染效应。[10]

笔者赞同大多数观点,认为公允价值会计存在顺周期效应。顺周期效应本是经济学术语,指经济数量和经济波动之间存在正相关关系。就公允价值会计的顺周期性而言,则是指公允价值波动和金融市场波动之间相互影响、相互促进,延长了经济的繁荣期和低迷期。图1和图2分别阐释了经济下降期和上升期公允价值会计顺周期效应的产生机理。

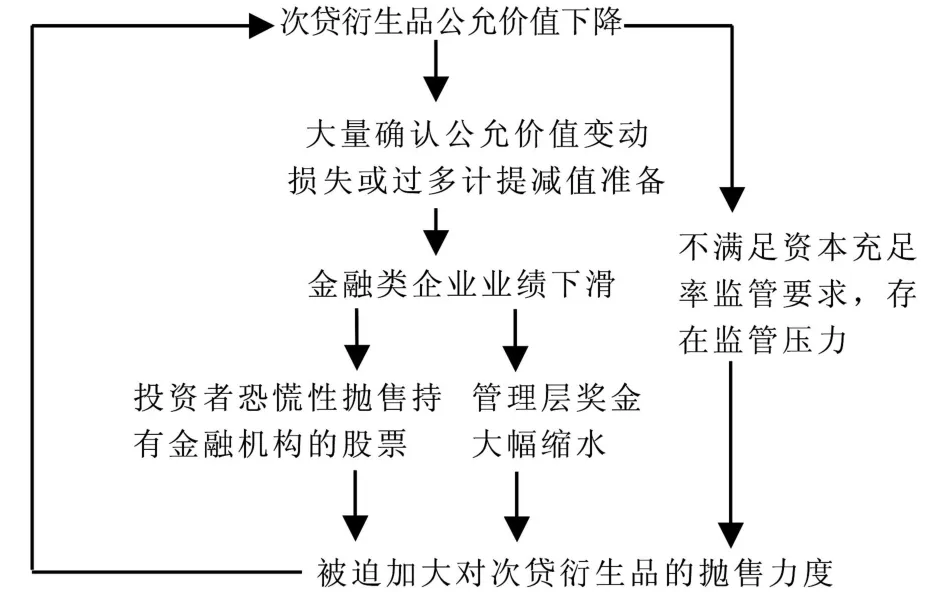

图1 公允价值会计顺周期效应的产生机理(经济下降期)

在经济下降周期,迫于监管要求、外部投资者恐慌性抛售金融机构股票及锁定损失的三重压力,金融机构不得不加大相关衍生产品的抛售力度。当大多数金融机构抛售相关衍生产品,而市场需求严重不足时,将引发公允价值的又一轮下降,并陷入一种不断下降的恶性循环当中,延长经济的低迷期。

图2 公允价值会计顺周期效应的产生机理(经济上升期)

在经济上升周期,受金融衍生产品高收益的诱惑,在资本相对充足、尚无监管压力和市场一片繁荣、外部资金充裕的“有利”条件下,各类金融机构不断加大对相关衍生产品的投资力度。当大多数金融机构不断投资相关衍生产品时,将促进公允价值的又一轮上升,进而陷入一种不断上升的恶性循环当中,促使资产泡沫不断积聚,延长经济的繁荣期。

(三)公允价值会计顺周期效应传导机制分析:风险传导视角

当金融资产的公允价值下降时,投资者选择出售金融资产以锁定损失并满足资本监管要求是一种理性行为,但所有投资者的个体理性却导致金融资产价格的非理性下跌,即存在“羊群效应”。究其原因,笔者认为主要在于以下两个方面:现行监管模式缺陷和公允价值固有特性结合使得金融监管失效、信息不对称使得投资者未能有效识别和抵制风险。公允价值会计顺周期效应的传导机制如图3所示。

迟恒问锄草的老农:“您好!老伯,我是《海宁日报》记者,上头那个尾砂库今年修好了,您这日子也过得安心了吧?”

图3 公允价值会计顺周期效应的传导机制②次贷衍生产品通过商业银行、投资银行、特殊目的实体、按揭投资信托、全球性基金、政府创设机构等各类金融机构传播,在此图中统一用银行来代表传播次贷衍生产品的各类金融机构。

1、现行监管模式的缺陷和公允价值的固有特性结合使得金融监管失效

(1)公允价值的固有特性

马克思劳动价值理论指出,商品价值是凝结在商品中的抽象的无差别的人类劳动。商品价格是其价值的表现形式,影响价格的内部因素包括商品价值和货币价值,外部因素包括需求和供给。从长期来看,价格将围绕价值上下波动。也就是说,价格只是价值的一种估计或近似,并不能代表真实的价值。从FASB、IASB和我国关于公允价值的定义来看,公允价值是一种基于未来市场交易的估计价格,也就是说,公允价值是基于假想交易的主观估计值,并非真实的交易价格。鉴于此,公允价值与金融产品的真实价值之间存在差异:一部分由估计价格与真实市场价格之差构成,另一部分由真实市场价格与真实价值之差构成。[11]

(2)现行监管模式及其缺陷

金融监管部门主要通过资本充足率调控银行的商业行为,以确保银行具备偿付能力。资本充足率的计算通常以会计数据为基准进行适当调整,由于以公允价值为基础的会计数据只是对资产负债真实价值的一种估计,当公允价值与真实价值较接近时,监管指标能起到预期的效果;当公允价值与真实价值存在较大差异时,监管将产生偏差。也就是说,按现行模式计算出的资本充足率不一定能反映商业银行的真实偿付能力。同时,由于公允价值是实时波动的,与此相对应,资本充足率也应围绕银行真实的偿付能力上下波动,而现行监管模式将其与单一点值8%进行比较,似乎不太合理。另外,按巴塞尔新资本监管协议实施谨慎监管的要求,在计算资本充足率时,通常将未实现的损失从资本基础中扣除,而未将未实现的利得包含在资本基础中,这种谨慎性原则可能会加剧按公允价值计算的资本充足率与其实际值的差异。

综上所述,公允价值的固有特性和现行监管模式相结合,使得监管指标不一定能反映银行的真实偿付能力,或者因为和单一的点值进行比较而导致监管产生偏差甚至失效。在经济上升和下降周期中,这种偏差或失效将更加严重。

2、信息不对称使得投资者未能有效识别和抵制风险

投资者和管理层之间存在信息不对称,为了降低投资者和管理层之间的信息不对称程度,减少交易成本,政府部门采取强制措施要求企业如实披露相关可靠的信息,并通过注册会计师审计、政府审计、资本市场监管等措施予以保证。但对于目前的公允价值会计信息而言,上述措施存在一定程度的失效,加剧了投资者和管理层之间的信息不对称程度。

首先,政府部门强制要求提供的信息是定时信息,即企业在某一会计期末的财务状况和某一会计期间的经营成果和现金流量的信息,而公允价值会计信息是随时间变化而不断变化的。以定时提供的方式反映实时变化的信息,其结果是截取了时间序列数据中的一点,使时间序列数据片面地反映为截面数据。这如同以某一天或某一方面的表现来评价一个人一样,是片面的、不完整的,以公允价值会计信息的截面数据来取代时间序列数据,不能为投资者提供充分有效的信息,甚至可能误导投资者的决策。

其次,虽然过去的公允价值等于历史成本,但公允价值随着时间的变化而变化,历史成本却始终保持不变,公允价值与历史成本是两种完全不同的计量属性,有着质的差别。现行财务报告模式却不加区分地将公允价值与历史成本进行加计汇总,这如同告诉厨师吃饭的人是100人,但未明确这100人中有多少大人和小孩、多少男人和女人一样,可能导致信息获取者和信息提供者的理解存在非常大的差别。尽管报表附注里披露了企业对计量属性的选择问题,但受相关信息难以获取、专业知识不足、时间有限等的限制,外部信息使用者可能难以对报表金额进行重新分类计算,这大大降低了汇总信息的有用性,加剧了信息不对称的程度。

最后,次贷衍生产品本身的复杂性和其在银行间不断的转移,使得资产负债表内风险转移到了表外,不仅逃避监管,而且增加了信息使用者理解衍生产品风险的难度,使得信息不对称的程度增大。

总而言之,次贷产品及其风险的传导与扩散就像“问题商品”的销售与消费一样,自利的“生产厂商”为利益所趋而置风险和广大消费者的利益于不顾,风险传导的链条本来可以在中间通过监管部门来阻断,也可以通过最终消费者的抵制或不消费使得“问题商品”没有市场。但遗憾的是,现行监管模式的缺陷和公允价值的固有特性相结合使得监管失效,未能阻断风险传播的链条,而最终投资者由于信息不对称,也未能充分有效识别次贷产品内含的风险,使得高风险的次贷产品不断蔓延,个别风险最终转化为系统风险,并对金融系统和整个宏观经济带来巨大的破坏性影响。

四、改进建议

(一)调整金融监管模式

鉴于现行以资本充足率为主的监管措施存在上述缺陷,笔者建议对其进行改善:即变静态监管为动态监管,变时点监管为时期监管。具体来说,就是不再使用单一的时点指标,而是规定商业银行在某一段时期的资本充足率的平均值或加权平均值不得低于某一数值。动态的加权平均资本充足率可以在顺周期因素中加入逆周期因素,降低顺周期效应的程度,也可以综合考虑各个时点的公允价值,降低资本充足率指标对某个时点公允价值的过度依赖。同时,应加大各国在金融监管方面的沟通与对话力度,取长补短,形成监管合力。

(二)增加信息披露内容,增强信息透明度

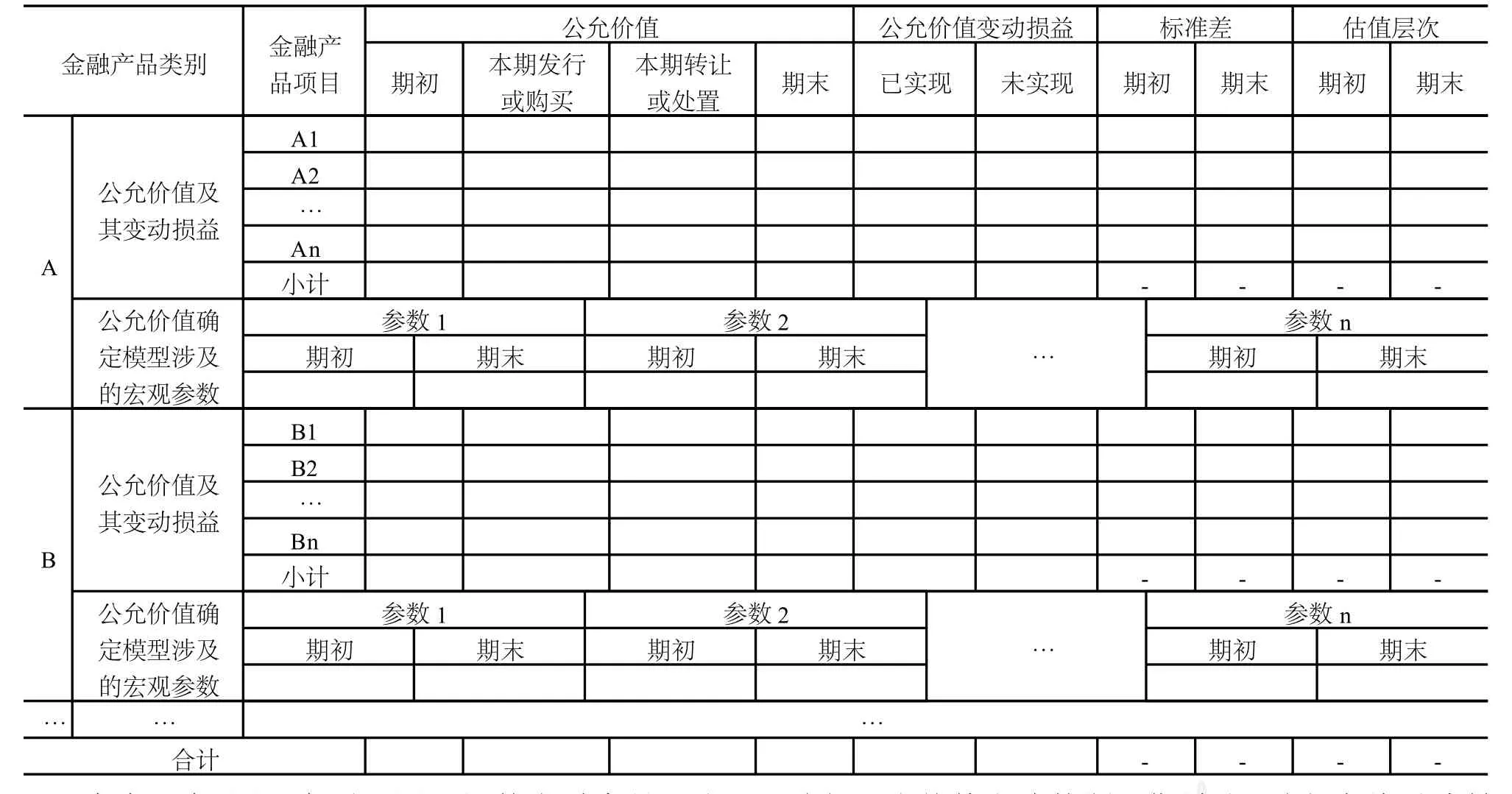

金融监管存在重大失误是造成此次金融危机的主要原因之一,而导致监管失误的主要原因则在于对宏观系统风险的认识不够。在“宏观审慎监管”受到高度重视的背景下,加强宏观层面财务信息和风险信息的披露有助于维护金融系统稳定。现阶段,我国银行业财务信息的披露较全面,风险信息主要包括贷款五级分类的分布情况、客户集中度等基本的风险信息,对于风险价值、计量误差等的风险信息则相对较少。笔者建议按表2所示的格式和内容要求披露公允价值会计信息,以增强信息的透明度。

在表2中,先根据银行采用的估值模型对金融产品进行分类,然后分别披露采用各类模型涉及的微观层次和宏观层次的信息。对于微观层次的信息,按金融产品项目进行明细分类,每类金融产品披露的信息包括公允价值及其变动损益、估值标准差和估值层次。上述项目存在如下勾稽关系:期初金融产品公允价值+本期发行或购买金融产品的公允价值-(本期转让或处置金融产品的公允价值-已实现收益(减:损失))+未实现收益(减:损失)=期末金融产品公允价值。其中,期初金融产品公允价值等于上期期末金融产品公允价值,本期发行或购买及本期转让或处置金融产品的公允价值分别指发行或购买时点及转让或处置时点的公允价值,未实现收益(损失)指期末金融产品中包含的当期未实现收益(损失),已实现收益(损失)指本期转让或处置金融产品时转让部分已实现收益(损失)中属于本期的部分。如甲银行于2007年1月1日买入金融产品A(以公允价值核算)1000万元,2007年12月31日,其公允价值变为1100万元,则披露如下:1000 (期初公允价值)+100(本期未实现收益)=1100(期末公允价值)。由于受金融危机影响,其公允价值在2008年6月30日跌回1000万元,甲在当日以600万元转让其中的60%,2008年12月31日,其余40%的公允价值跌为320万元,则披露如下:1100 (期初公允价值)-(600(本期转让金融产品的公允价值)-(-60)(转让的60%在本期已实现的损失))-120(剩余40%部分本期未实现损失)=320 (期末公允价值)。

表2 公允价值会计信息宏观与微观层次披露内容

在表2中,同一类别不同子目的金融产品公允价值及其变动损益各明细项目之和构成小计数,各小计数之和构成合计数,各项目的合计数应与账表数相符。同时,分期初和期末披露各金融产品公允价值估值标准差、估值层次,当期初期末标准差发生较大变化或估值层次发生转换时,采用表外注释的方式予以补充解释。对于宏观层次的信息,主要披露期初期末采用模型确定公允价值时使用的各宏观参数值,如利率、汇率等。各宏观参数的确定标准或依据、引起这些参数发生变化的敏感信息等通过表外注释的方式予以补充披露。

上述披露内容可以增强公允价值会计信息的透明度,促进金融稳定。在微观层面上,各类信息使用者能获取更多的关于金融产品公允价值增减变化、估值存在的风险(标准差)、估值的可靠性(估值层次)等方面的信息,通过比较连续多期的报告,信息使用者还可以获得有关金融产品公允价值长期变动趋势的信息,有助于其进行决策,约束银行经营行为,促进银行稳健经营。在宏观层面上,公允价值估价模型使用的各宏观参数的应用情况、引起参数发生变化的敏感性信息等有助于金融监管机构根据宏观经济金融形势调整宏观监管政策,促进金融系统稳定发展。另外,上述披露内容及格式也可以作为各类非金融企业,尤其是以公允价值核算的金融产品较多的企业披露公允价值会计信息的参考。

(三)改进披露模式——采用可视化披露模式

公允价值现行披露模式增加了信息不对称程度,使终端市场的投资者难以对次贷产品的真实风险与价值进行合理判断,加剧了风险的积累。为了降低公允价值会计的顺周期效应,避免个体风险转化为系统风险,笔者建议我国在谨慎使用公允价值会计的同时,对现行的披露模式进行改进,即运用可视化的披露方式来披露公允价值会计信息。

1、可视化披露的定义及操作方式

可视化(Visualization)是利用计算机图形学和图像处理技术,将数据转换成图形或图像在屏幕上显示出来,并进行交互处理的理论、方法和技术。公允价值会计信息的可视化披露是指应用水晶易表(Crystal Xcelsius)软件对公允价值会计信息进行披露,在不改变现有财务报表披露格式的前提下,在报表附注中以动态的方式呈现公允价值相关信息,实现信息披露的透明化。

具体来说,对于第一层次的公允价值,即存在活跃市场价格的金融资产或负债项目,以表格或趋势图的形式反映该金融资产或负债在报告期的变化即可。对于第二层次和第三层次的公允价值,即基于可观察参数和没有可观察参数的模型定价,则通过水晶易表工具借助于 Excel制作动态的分析模型,在模型中的相应控件部分输入报告期内各个时点的相应观测参数值或估计参数值、可能使用的估价模型等信息。通过上下或左右移动控制参数值和可能的估价模型等的滑块,信息使用者不仅可以看到金融工具公允价值会计信息在报告期内的纵向变动趋势,而且可以看到其公允价值在同一时点的横向变动状况。也就是说,这种披露方式能将内部管理者确定公允价值的过程呈现给外部信息使用者,使公允价值信息实现交互可视化。

交互可视化的披露方式不仅可以披露动态的时间序列数据,而且可以披露公允价值在各个时点及所有可能情况下的估计值,即截面数据。同时,将公允价值会计信息借助于水晶易表和Excel软件披露给外部信息使用者,可以增加透明度,并把判断和决策的过程留给广大投资者。各个投资者将结合自己的实际情况进行分析判断,可能有的投资者的判断结果比实际价值要高,有的比实际价值要低,但总体来说,这种偏差将趋于正态分布,正好可以修正不准确的单个估计值带来的系统性错误。正如谢诗芬教授所说,模糊的正确好于精确的错误。

2、可视化披露的作用

(1)增强市场的异质性

使金融市场维持合理流动性和稳定性的基本要求是:要有大量具有不同目标并且具有稳定预期的市场参与者,即市场中的异质性。金融危机时期,市场流动性不足、波动剧烈,其中一个非常重要的原因就是市场缺乏异质性,即市场中存在“羊群效应”。这种“羊群效应”存在的深层次根源则在于信息不对称。可视化披露可以降低信息不对称程度,促使信息使用者根据自己的判断进行决策,避免信息不对称状态下严重的跟风行为,增强市场的异质性。

(2)促进市场的自发监管

可视化披露模式将公允价值会计信息透明地呈现给外部信息使用者,降低信息不对称程度。这一方面有助于各类监管部门获取信息以加强监管,更重要的是,将有助于投资者、债权人等利益相关者获取有关公允价值的信息,加强各利益相关者对企业经营行为的外部约束,促进市场的自发监管,不仅提高监管效率,而且相对减少人为干预,节约资源。

(3)为完善公允价值估价模型和改进监管模式储备数据

公允价值在运用中存在的主要问题之一是可靠性不足,根据模型估计时尤其如此,可见估价模型亟需改进。同时,估价模型在运用过程中还存在相关参数难以获取的问题。无论是获取参数,还是改进估价模型,都需要大量数据支持,可视化披露模式正好可以储存大量的相关数据,为其改进完善做数据方面的准备。

[1]谢诗芬,戴子礼,廖雅琴.FASB和IASB有关《公允价值计量》会计准则研究的最新动态述评[J].当代财经,2010,(5):107-116.

[2]IASB.Measurement Uncertainty Analysis Disclosure fo r Fair Value Measurements(Exposure Draft)[EB/OL].http://www.ifrs.org/,2010-07-23.

[3]FASB.Amendments for Common Fair Value Measurement and Disclosure Requirements in U.S.GAAP and IFRSs(Exposure D raft)[EB/OL].http://www.fasb.org/,2010-07-20.

[4]刘鸿儒.亚洲金融危机的教训[J].金融研究,1998,(6):5-16.

[5]李妍.宏观审慎监管与金融稳定[J].金融研究,2009,(8):52-60.

[6]MARY E B.Fair Values and Financial Statement Volatility [M].M assachusetts:M IT Press,2004.

[7]PETER JW.Fair value Accounting:a Critique[EB/OL].http://ww.aei.org/docLib/20080-72823336JulyFS0g.pdf,2008-07-28/2009-12-22.

[8]IM F.Global Financial Stability Report:Financial Stress and Deleveraging Macro-Financial Implications and Policy[EB/OL]. http://www.imf.org/external/pubs/ft/gfsr/2008/02,2008-02-08/2009-12-20.

[9]黄世忠.公允价值会计的顺周期效应及其应对策略[J].会计研究,2009,(11):23-29.

[10]Laux,C.and C.Leuz.The Crisis of Fair Value Accounting:Making Sense of the Recent Debate[J].Accounting,Organizations and Society,2009,34:1-26.

[11]祖建新,刘威.公允价值的报告观与层次披露法[J].当代财经,2009,(11):118-122.

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国注册会计师(2021年9期)2021-10-14

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

劳动保护(2019年7期)2019-08-27

金桥(2018年12期)2019-01-29

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

中国卫生(2015年7期)2015-11-08

股市动态分析(2015年50期)2015-01-05