紧缩货币政策对安徽中小企业融资的影响与对策

2011-03-27 02:14胡建国

常熟理工学院学报 2011年9期

胡建国

(中共安庆市委党校经济学教研室,安徽安庆 246133)

紧缩货币政策对安徽中小企业融资的影响与对策

胡建国

(中共安庆市委党校经济学教研室,安徽安庆 246133)

随着我国陷入新一轮的通货膨胀,央行采取了紧缩货币政策,这对安徽中小企业的融资产生了影响。当前,必须完善多层次的融资服务体系,建立多元化的融资组织体系,拓宽中小企业的直接融资渠道,探索创新与中小企业相适合的融资模式。

紧缩货币政策;融资;安徽;中小企业

一、引言

自改革开放以来,中小企业已逐渐成为安徽省创造社会财富的主体,以及推动经济社会和谐发展的基础力量。安徽省中小企业局提供的数据显示,安徽非公经济(其中90%是中小企业)已逐渐成为全省经济发展的“主力军”,2010年全省非公经济实现增加值7000亿元,同比增长22%,占全省生产总值的比重达58%;实现工业增加值3400亿元,同比增长30%;力争到“十二五”末,非公经济增加值比2010年翻一番以上,占全省GDP的比重提高至65%左右,实现新增就业500万人以上。①转引自吴永红《安徽非公经济总体实力快速提升》,2011年4月17日《安徽日报》,A1版。但是,随着国际大宗商品价格、劳动力成本、融资成本的上涨以及人民币升值,我国陷入新一轮的通货膨胀,这使中小企业的生产成本增加、经营压力增大。根据中国中小企业协会发布的数据,2011年一季度中国中小企业发展指数(SMEDI)为104.1,比2010年四季度下降2.2点;②转引自蔡若愚《中小企业发展指数整体下滑,建筑业降幅最大》,2011年5月10日《中国经济导报》,B7版。在分项指数中,成本指数、资金指数和效益指数均处于景气临界值以下,显示中小企业由于成本和资金压力导致效益下滑。面对严峻的国内外经济形势,央行从2010年开始采取“从宽松转为从紧”的货币政策,仅2011年就六次上调存款准备金率和存贷款基准利率(见表1),以抑制需求拉动型、输入型和成本推动型纵横交织的通货膨胀。紧缩性货币政策是通过减少货币供给的增长来降低总需求的水平,取得信贷比较困难,利率也随之提高。[1]472紧缩政策主要是通过提高法定准备金率,再贴现以及公开市场业务来实施,这使银行信用的收缩和中小企业的融资难度、融资成本增大,甚至部分企业存在资金链断裂的危险。世界各国的经验表明,融资问题直接影响中小企业整体的生存质量和发展速度,进而影响到国民经济发展和国家竞争力。[2]经济增长的主要不确定因素增加,在现行货币政策下安徽的中小企业如何创新融资方式、拓宽融资渠道、破解融资难题,以获取企业发展所需的资金,最终促进安徽区域经济发展,就成为当前非常紧迫的任务。

二、紧缩货币政策对安徽中小企业融资的影响

经济发展的规律表明,资金相当于企业发展的血液,其经营的各个环节都需要充足的资金保障,这使得融资成为企业的首要战略要务。[3]长久以来,中小企业融资难已成为一种常态,紧缩货币政策是通过各种手段减少货币供应量以抑制通货膨胀和经济过热,加息无疑会增加企业的融资成本,中小企业的资金链就备受考验。目前,各商业银行基本都已取消了对国有大型企业利率下浮10%的优惠条件,对中小企业则更是要求利率上浮30-80%。[4]69特别是2011年以来,随着央行6次上调存款准备金率,银行信贷规模缩减,近期安徽省金融机构人民币贷款余额增速连续下降,企业融资难度和融资成本增大。

表1 2011年存款准备金率调整一览表

(一)融资成本增加

由于中小企业缺乏资金有效积累的过程,难以从自身的经营积累中获得满足发展需要的资金,银行贷款是中小企业最重要的外部融资渠道。在货币收紧的情况下,央行宣布加息,企业从银行获得相同数量贷款的利息增加,造成经营成本上升。对于那些很大程度上靠银行贷款获得资金的企业来说,融资成本的加大,也大大削弱了他们的竞争力,给企业的生存发展带来了影响。[5]同时,许多中小企业为了生存和维持纷纷寻求民间借贷资金,导致民间借贷利率普遍上浮,资金成本上升。在原材料价格(安徽省的工业生产者购进价格指数与出厂价格指数见表2)、劳动力成本、融资成本的上涨、人民币升值,以及节能减排的约束等综合因素影响下,严峻的经济环境、更加激烈的竞争局面造成大量的中小企业陷入困境。

(二)融资难度加大

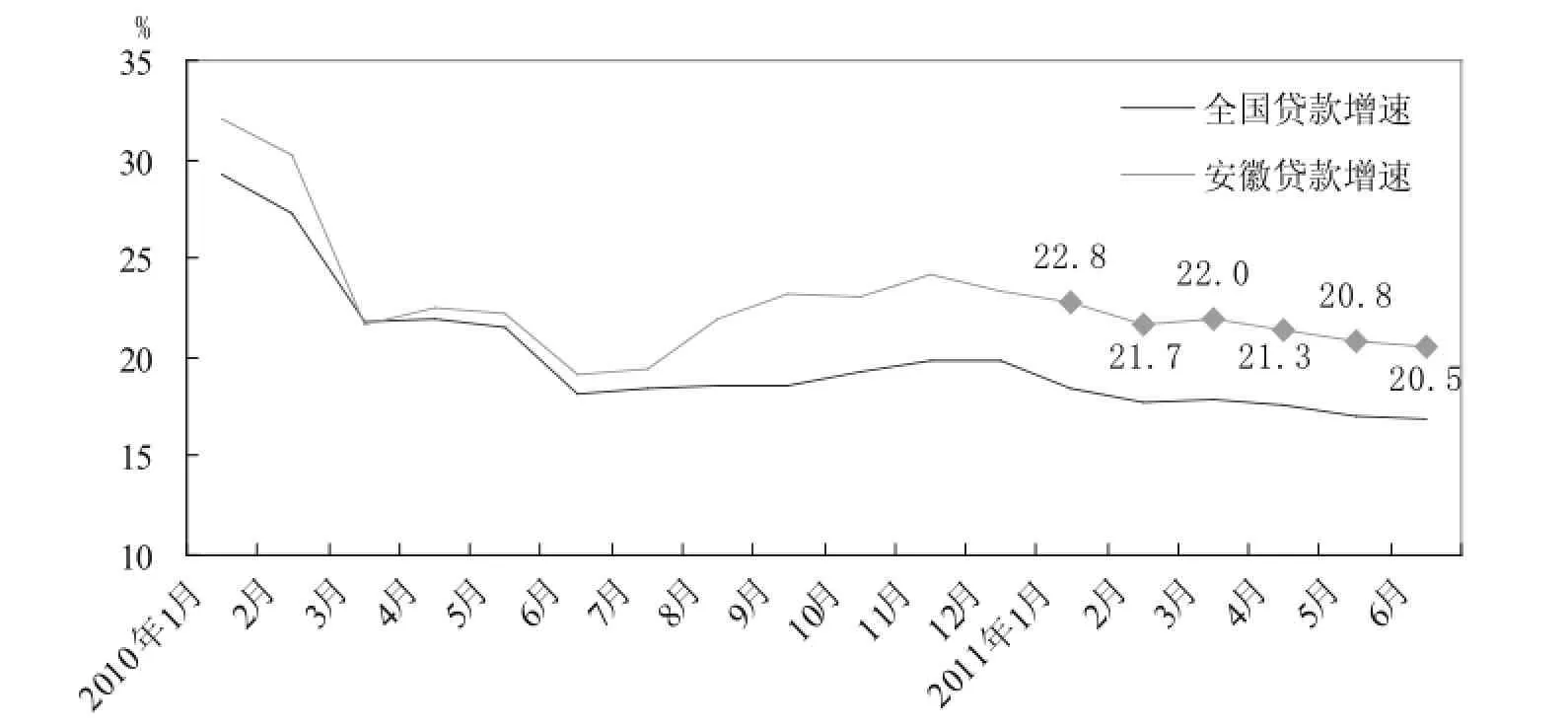

无论从数额上,还是从期限上,民间中小银行提供的贷款都难以满足中小企业融资需求,中小企业获得贷款主要还是依赖国有商业银行。[6]在紧缩政策的影响下,商业银行信贷规模受限,在加强风险防范意识的驱动下不敢轻易向负债率较高而信用评级相对低的中小企业提供贷款。目前,安徽省中小企业的新增贷款占比提高,2011年上半年小企业贷款增加364.7亿元,分别为较大型、中型企业多增加10.8亿元、178.6亿元。但是,紧缩政策使贷款增速持续回落,商业银行必然会向大企业、大项目倾斜,加大中小企业融资难度和融资成本,融资难的问题更加突显(安徽省的贷款增速变动情况见表3)。

(三)财务风险加剧

中小企业自有资金较少,抵御风险的能力差,缺乏可用于担保抵押的资产,在融资结构中内源融资所占比重相对较大。由于目前我国资本市场发育的不成熟,以及现行金融政策对其它融资形式的限制,中小企业受自身资本规模等条件限制很难通过证券市场获得融资,目前仍以获得银行贷款作为解决资金短缺的主要方式。[7]中小企业信用观念差、信用等级低,担保体系建设滞后,在流动性收紧的情况下信贷资金稀缺。众多的中小企业不得不寻求民间借贷资金,导致民间借贷利率普遍上浮,甚至出现100%的高额年息。数据显示,2010年安徽省1953个样本监测点的民间借贷金额达到15.7亿元,同比增9.4%,①转引自中国人民银行合肥中心支行货币政策分析小组《2010年安徽省金融运行报告》。其中很大一部分来自于中小企业的融资。高额的利息费用和不规范的民间融资加大了中小企业的融资成本和融资风险,随着累积效应增加,融资中的财务风险将进一步加剧。

表2 2011年1-6月安徽省工业生产者购进价格指数与出厂价格指数

表3 2010年1月-2011年6月全国及安徽省的贷款增速变动情况

(四)商行信贷结构调整的冲击

为了应对高通胀的经济形势,央行接连提高存款准备金率与存贷款利率,导致对中小企业的信贷投放额度收紧,贷款门槛进一步提高。目前,在中国人民银行的“窗口指导”和信贷政策引导下,商业银行倾向于合理控制信贷投放总量和节奏,优化信贷结构。从安徽省金融机构贷款结构(见表4)可以看出,中长期贷款占贷款总额的61.5%,而中长期贷款主要投向制造业、水利环境和基础设施行业。中小企业位居产业链与资金链的下游,在银行信贷中本身就是弱势群体。而经济形势使商业银行出于强化自身资金安全性和收益性约束,被其归为信用度不佳的中小企业更加难以获得商业银行的贷款。与此同时,上游价格上涨压力的转嫁所造成的累积、叠加效应,使得中小企业所面临的处境越发艰难。

三、对策与措施

(一)完善多层次的融资服务体系

1.健全中小企业服务体系。目前,安徽省17个市中有16个市成立了中小企业服务中心,初步形成了以省中小企业服务中心为龙头、市县中小企业服务中心为羽翼、社会有关服务机构为补充的全省中小企业服务体系,体系建设的探索和实践取得了积极成效。但是,服务体系建设与中小企业发展的要求仍然不适应,而新的形势变化也对服务体系建设提出了更高的要求。必须加快服务化体系建设,建设创新信息企业平台,在资金、信息、技术市场等方面为中小企业提供专业化、一站式的金融、培训和信息咨询等服务,支持中小企业技术创新,提高企业融资效率,降低融资成本。

表4 2011年1-6月安徽省金融机构本外币贷款主要项目(亿元)

2.完善融资信用担保体系。当前,应该按照市场化原则,以财政资金为杠杆,同时吸收金融机构、企业和民间资本,建立省与市共担风险、担保与再担保相结合的全省性中小企业信用担保体系。在紧缩货币政策下,贷款担保公司作为银行机构的补充和延伸,将大大缓冲银企的对峙局势。贷款担保公司或担保基金都可以采取政府、相关大型企业、中小企业及社会个人等多方出资的方式组建。[8]中小企业间可以联合组建互助型的担保共同体或者金融组织,加强共同发展和风险共担的能力。另外,政府采取成立政府基金、提供各种政府担保、减免中小企业税收,以及强化政府公共服务与中介机构社会化服务的结合等配套措施,完善中小企业的融资信用担保体系。

3.构建融资风险分担与风险补偿体系。中小企业融资风险是指为其提供融资服务的金融机构能否按期收回本金、利息或酬金及其相关权益受损的可能性。由于融资服务体系、中小企业资本结构、融资环境等存在缺陷,以及银企之间的信息不对称,由此引发的融资风险使中小企业融资难度加大。按照国际通行做法,银行应承担20%~30%的风险责任,担保机构承担70%~80%。政府通过制度安排构建合理的融资风险分担与补偿体系,将银行承担的额外风险适当在银行、担保(再担保)、保险(再保险)、政府等相关主体之间形成有效传递和分担,引导协作银行在风险分担和业务开展上积极与担保机构合作,最大限度地实现风险的传递与分摊。同时,建立担保损失补偿机制,完善中小企业贷款风险补偿基金,并按照资金的贷款投向、期限结构和实际效果进行监督与考核。

(二)建立多元化的融资组织体系

1.极力拓展大中型商业银行对中小企业的融资服务。提高大中型商业银行融资服务的意识和能力,着力调整优化信贷结构,建立适合中小企业的信贷投放机制,引导商业银行把信贷资金更多投向中小企业。截至2011年6月末,全省银行业已经设立各级小企业贷款专营机构202家,必须继续推进中小企业金融服务专营机构建设,将营业服务网点进一步向下延伸,丰富服务内容,提高服务质量;同时,在规范信贷风险管理的基础上,对小企业的融资实行差异化,加强中小企业金融业务的针对性服务。

2.大力发展中小金融机构。立足区域性的金融服务,中小金融机构能克服信息不对称、交易成本高等障碍,为中小企业服务具有天然的优势和合理性。因此,应该降低民间银行等金融机构的门槛,最大限度地利用本土的社会资本建立和完善适应于中小企业贷款特点的银行体系,大力发展适合中小企业特点的小额贷款公司等新型的金融机构。中国人民银行发布的统计数据显示,目前安徽省有200多家小额贷款公司挂牌开业。另外,加快村镇银行、资金互助社等新型金融组织发展,吸引外地的股份制商业银行、外资金融机构及非银行金融机构前来本地发展,使区域内中小企业获得更多的融资。

3.规范民间金融市场。当前,大量的中小企业由于贷款难而转向民间借贷,高额的利率和不规范的运作带来了巨大的风险;同时,民间金融对正规金融体系形成了冲击,正规金融市场和非正规金融市场的连带效应正在增强。因此,一方面,放宽金融管制,通过金融创新引导民间资本回归实体经济,发挥好民间借贷在服务中小企业发展中的积极作用;另一方面,用更丰富的市场手段、更灵活的监管手段,加强对民间借贷的总量、利率、投向等的监测和调控,及时预警和有效防范其潜在的风险,通过政策引导和市场规范将其纳入规范运作、有效监管的轨道。

(三)拓宽中小企业的直接融资渠道

1.引导、帮助中小企业建立现代企业制度,改善企业的生产、营销、财务等方面的管理,借助中小企业板和创业板市场实现直接融资。企业发展规律表明:当企业发展到一定规模时,就要进入资本经营阶段,企业必须借助直接融资渠道才能发展壮大。[9]从2006~2010年的安徽省非金融机构融资结构看,贷款依然是主要融资方式(见表5),股票和债券融资比重过低。应该充分利用我国资本市场迅猛发展的大好机遇,鼓励、支持其在国内中小板、创业板和境外直接上市融资。

2.适时引入创投基金、风险投资基金和战略合作者等融资。创投基金、风险投资基金和战略合作者等融资适合于科技含量高、发展空间大和市场前景好的中小企业,它们拥有完善的投资体系和雄厚的资金实力。与传统融资方式相区别的是,它能够给予中小企业在管理和技术上的支撑,使其运营和发展更加合理,更有助于中小企业迅速拓展市场。同时,政府必须在创业辅导和企业孵化、战略发展、信用担保以及人才培训等方面对中小企业给予支持。

表5 2006~2010年安徽省非金融机构融资结构表

3.分析对比不同筹资方式条件下的资金成本和财务风险,充分借助产权融资、信托债权、债券融资、项目融资、信用融资、私募融资、保险资金运用等多种方式直接融资。积极开拓债券市场,鼓励资信良好、实力较强的企业主动申报发行企业债券,或定向募集股本等形式进行筹资,支持它们发行多种形式的融资证券。

(四)探索创新与中小企业相适合的融资模式

1.加大试验推广中小企业集合债券的力度和步伐。目前,中小企业集合债券运用信用增级原理使中小企业发债变得相对容易,拓宽了中小企业融资渠道。中小企业集合债券,是解决单一企业因规模较小而集合发行的一种企业债券,是由一个机构作为牵头人,几家企业一起申请发行的债券,也就是“捆绑发债”。2012年起,安徽省中小企业集合票据以合肥市、马鞍山市和广德县为试点区域将在全省推广。发行的集合债券信用增级机制的政府色彩过于浓厚,缺乏市场化运作机制。当前,应该进一步完善相关政策法规、信用评价体系、担保体系等,规范集合发债的中介服务机构,降低发行门槛,提高债券的安全性。

2.发展供应链融资,在产业链上发掘信用空间,实现银行、核心大企业、中小企业的多方共赢。供应链金融指处在生产、运输、仓储、销售、金融等企业形成业务联系、利益相关的产业链,成员企业凭借相互信用支持,得到银行融资等金融服务。[10]它主要是从供应链的角度将资金流引入其中,目前主要有应收账款融资、应付账款融资和动产质押融资三种融资模式。在供应链中的所有企业可作为一个整体,在增加流动性的基础上将资金有效注入处于相对弱势的上下游配套中小企业,能够缓解中小企业融资难的问题。当然,中小企业可以根据与核心企业的交易关系和其自身的生产经营状况,选择适合自己的融资模式。

3.高度重视典当融资、金融租赁等新兴的非主流融资模式。典当融资是以质押或抵押的方式,从典当行获得资金的一种快速、便捷的融资模式,时效性强、自由度高,具有良好的短期融资优势。金融租赁也称融资金融租赁,是将传统的租赁、贸易与金融方式有机组合后而形成的一种新的交易方式。[11]与保证贷款、抵押贷款、质押贷款等相比较,典当融资和金融租赁更具有优势和活力,非常适合中小企业的资金需求特点。政府应高度重视典当融资、金融租赁等新兴的非主流融资模式,进一步管理、规范业务流程,同时加强监管与政策扶持,以便为中小企业提供有效的融资服务。

[1]高鸿业.西方经济学[M].第五版.北京:中国人民大学出版社,2010.

[2]毕于建,刘明芝.从紧货币政策下中小企业融资困境与对策[J].福州党校学报,2010(3):54-56.

[3]宋春雷,周化伟.安徽民营企业融资研究——基于皖浙民营企业融资的比较分析[J].现代商业,2010(7):81-82.

[4]邹世春.国家货币政策对企业融资环境的影响研究[J].

中国外资,2011(14).

[5]杨金敏.从紧货币政策下中小企业融资问题的探讨[J].中国管理信息化,2010(7):39-41.

[6]李勇.国家货币政策对企业融资环境的影响研究[J].时代金融(下旬刊),2011(6):135-136.

[7]王瑶.对我国中小企业融资问题的研究[J].哈尔滨金融学院学报,2011(3):35-37.

[8]王洁林.紧货币政策下中小企业融资问题的探讨[J].时代金融(中旬刊),2011(4):127-128.

[9]王星元,周一帆.中小企业融资渠道研究[J].商业经济,2011(7):91-92,125.

[10]向玉冰,王璐文.我国中小企业融资难的问题及对策[J].中国商贸,2011(23):109-110.

[11]王瑶.对我国中小企业融资问题的研究[J].哈尔滨金融学院学报,2011(3):35-37.

The Effects And Countermeasures of Tight Monetary Policy on Financing of Small and Medium Enterprises in Anhui

HU Jian-guo

(Department of Economics,Anqing Municipal CPC Party School,Anqing,246133,China)

As our country gets into a new round of inflation,the central bank has adopted tight monetary policy. This has had effects on financing of SMEs in Anhui.This paper proposes that we must perfect Multi-level financing service system,build diversified financing organizations system,broaden direct financing channels for SMEs,explore and creative financing model fitting in with SMEs at present.

tight monetary policy;finance;Anhui;small and medium enterprises

F276

A

1008-2794(2011)09-0058-05

(责任编辑:曹阳)

2011-06-12

2010年安徽全省党校系统重点课题“后金融危机时代安徽中小企业发展研究”

胡建国(1971—),男,安徽望江人,中共安庆市委党校经济学教研室副教授,经济师,主要研究方向为区域经济、金融经济。

猜你喜欢

少儿画王(3-6岁)(2022年6期)2022-07-19

家教世界(2021年7期)2021-03-23

家教世界(2021年5期)2021-03-11

家教世界(2021年2期)2021-03-03

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

创业邦(2018年8期)2018-08-28

新农业(2016年16期)2016-08-16