实物期权定价模型在建筑项目投资决策中的应用

2011-03-09 06:38盛宝柱

统计与决策 2011年12期

盛宝柱

(安徽建筑工业学院 管理学院,合肥 230601)

在我国建筑业中,建筑项目投资决策评估一般采用传统的现金流法(DCF),主要的方法有:净现值法(NPV)和内部收益率法(IRR)。这些传统的建筑项目投资决策评估方法一个明显的缺点就是把不确定性同损失联系在一起,并加以回避,这就造成了有计划的投资不足和滞账现象。出现这种现象的原因是净现值法和内部收益法忽视投资决策可以通过放弃、扩展、延期,也就是说建筑项目投资决策可以通过实物期权的原理来实施。实物期权对于建筑项目的放弃、扩展、延期这种不确定性情况可以控制,减少不确定性带来的损失,并享受其产生的利益。

建筑项目投资者在运用实物期权定价模型进行建筑项目投资决策时应该以实物期权思维方式来考虑问题,根据建筑项目的特点和性质来识别投资决策过程的实物期权问题。采用实物期权定价模型关键是选择合适的期权方法,这样才能体现期权价值。无论是应用连续时间模型还是应用离散时间模型进行期权分析时,必须考察建筑项目的类型、性质、包含的不确定性及风险确定采用实物期权拟解决的问题,确定期权类型,建立模型求解,分析结果,考虑参数,根据建筑项目的实际情况进行设计。虽然连续时间模型、离散时间模型包含的期权类型众多,但在实际应用中主要的计算模型只有两种:Black-Scholes模型(B-S模型)以及二叉树模型。本文根据建筑投资项目特性,介绍这两种定价模型在建筑项目投资决策评估的应用。

1 建筑项目投资决策的B-S定价模型实证分析

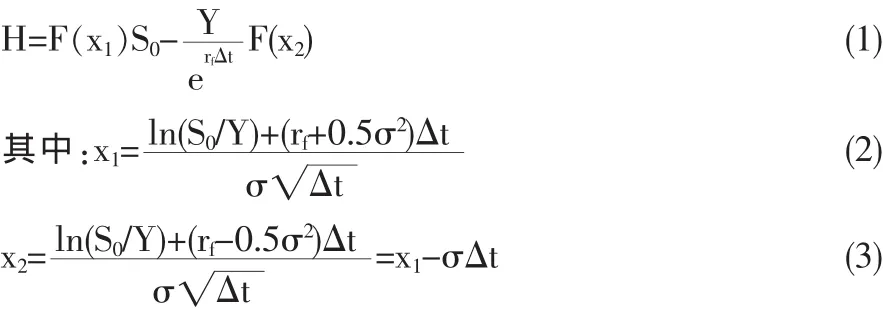

Black-Scholes模型(B-S模型)假定期权的基础资产现货价格的变动服从几何布朗运动,其特点是:每个区间内的价格变动服从标准正态分布,对于不同的两个区间它们内部的价格变动是相互独立的。B-S模型如下:

模型中:H—代表期权初始价格;Y—代表期权执行价格;t—代表期权有效期;σ—代表期权的方差;F(x)为标准正态分布的积累概率分布函数。

某建筑公司于2006年投资一厂房建设,该厂房建设与另一厂房建设项目为关联项目,该厂房建设于2006~2008年各年初投资金额分别为3500,2340,2920万元,自2007年该厂房建设开始产生收益,销售期为2年,2007,2008年各年末的净现金流量分别为2900,8160万元,假定资金成本率为20%,则根据传统的DCF方法计算得该建筑项目净现值为:

这表明该建筑公司不应对此厂房进行投资。

但是,考虑到如果投资这一厂房建设,则可以获得关联项目的投资机会,即可以在 2008,2009,2010年初分别投资7040,5620,6260万元,销售期为2年,2009~2010年各年末净现金流量分别为10680,14580万元,仍假设资金成本率为20%,则以2006年初为考察点,关联项目在2008年的净现值为:

将上试折现至2006年初,净现值为NPV2006=-150.28万元﹤0,这表明如果仅仅考虑关联项目仍不可行。

在传统的DCF计算方法中,一个关键的问题是忽略了关联项目投资机会的价值。由于市场总是处在不断的变化之中,因此,关联项目投资的价值也具有相当的不确定性,假设该关联项目波动率为35%。现在用实物期权方法来评价,2年后是否进行投资、投资规模多大,可根据当时情况而定。因此,如果现在准备投资这一项目,除考虑得到3年现金流量(现金流入和现金流出量)之外,还应当考虑有一个2年后上马关联项目的机会,这个投资机会的价值多少实际就是实物期权的价值多少。

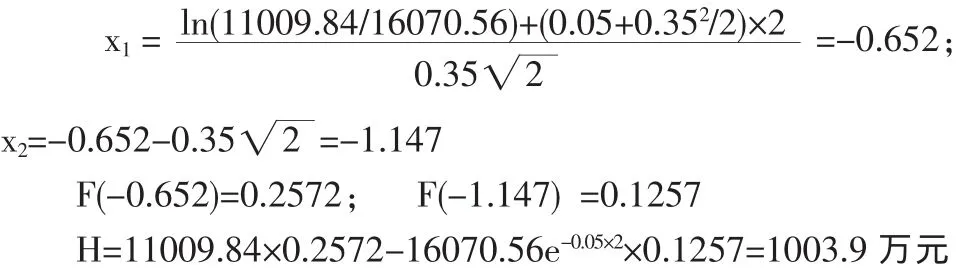

现在,我们用实物期权方法来评价这一厂房建设项目,这里出现的投资机会的价值相当于一个期限为2年,约定价格为16070.56万元(投资金额),项目标的资产当前价格为15854.16/1.22=11009.84万元买权的价值,应用实物期权分析方法中Black-Scholes期权定价模型,在这里σ=35%,S= 11009.84,X=16070.56,t=2,无风险利率假定为:r=5%,则:

计算结果表明这里投资机会的价值为1003.9万元。因此,2006年该厂房投资的净现值应考虑这里投资机会的价值,实际净现值应为:NPV=-216.4+1003.9=787.5万元>0,表明该建筑公司应从整体战略考虑,投资这一厂房建设项目是可行的。

2 建筑项目投资决策的二叉树模型实证分析

二叉树模型主要包括2种评价方法:动态复制技术和风险中性估值。

(1)动态复制技术是二叉树模型中期权定价的中心思想,它的关键是找到一个与所要评价的资产或项目具有共同风险特征的可交易证券,且该证券与无风险债券的组合复制出相关的实物期权的收益特征。这种评价方法就是把该项资产或项目看作一项金融资产,这里用A表示该资产或项目与价值为Z的无风险债券来复制实物期权,假定W0为项目的当前的现金流入量,W+为项目成功的期望现金流入量,W-为项目失败的期望现金流入量,B为项目的期权价值,B+为项目成功时的期权价值,B-是项目失败时的期权价值,i为无风险利率。模型如下:

(2)风险中性估值假定决策者对未来实物资产(项目)不确定性持风险中性态度,其关键环节是构建风险中性概率ρ和(1-ρ),模型如下:

公式中风险中性概率ρ和(1-ρ)不是真实的概率。因为期权定价属于无套利均衡分析,决策者的风险偏好并不影响期权定价,因此适合于对建筑项目投资进行评价。

某路桥公司在通往某市的近郊建设一座钢筋混凝土斜拉桥,预计建设该桥需要投入I=9000万元,该桥建成后每年可以产生税后现金流量 (主要是过往车辆的过桥收费)3000万元,该钢筋混凝土斜拉桥可以在无竞争条件下持续进行4年,经调查分析,该钢筋混凝土斜拉桥项目最大的不确定性来源于过往车辆数量的不确定性,估计该公路桥未来现金流量波动率为45%。该路桥公司期望投资回报率为15%,同期4年期国债利率为5%,该路桥公司可否对该项目进行投资。

根据传统的DCF方法计算得该公路桥项目净现值为:NPV=-9000+3000(P/A,i,4)=-462万元<0,依据传统判断规则,该路桥公司不应该投资钢筋混凝土斜拉桥项目。

现在应用二叉树模型评价方法,计算推迟期权的价值,模型中的几个分量的价值如下:

根据动态复制技术评价方法,代入数据计算得到:

确定钢筋混凝土斜拉桥项目的期权价值(优先选择权价值)为1810.56万元。

根据风险中性估值评价方法,代入数据计算得到风险中性概率为:

确定钢筋混凝土斜拉桥项目的期权价值(优先选择权价值)为:

无论是应用动态复制技术评价方法还是应用风险中性估值评价方法计算的结果相同。

计算项目总价值:NPV+期权价值=-462+1810.56= 1348.56万元

从本案例的结果表明,如果应用传统的DFC判断方法NPV<0,该路桥公司不应投资该项目,但考虑到企业持有的优先选择权价值,项目总价值大于0,所以该项目值得投资。又由于如果立刻投资的价值是-462万元,所以该路桥公司应持有该项目期权,也就是说推迟4年后进行投资。

[1]扶缚龙,黄建柏.实物期权理论定量分析及相关问题简述[J].预测, 2005,(3).

[2]杨春鹏.实物期权及其应用[M].上海:复旦大学出版社,2003.

[3]黄如宝.建筑经济学[M].上海:同济大学出版社,2004.

[4]羊豪.实物期权理论在投资分析中的几个问题[J].财经界,2010,(9).

[5]凌世锋.实物期权在企业战略投资决策中的应用研究[J].科技经济市场,2008,(4).

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10

北方建筑(2021年2期)2021-12-03

消费导刊(2020年23期)2020-07-12

作文小学中年级(2018年10期)2018-10-29

消费导刊(2018年10期)2018-08-20

电子制作(2018年1期)2018-04-04

湖南农业(2016年3期)2016-06-05

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12