人民币实际均衡汇率模型的构建

2011-03-09 06:37肖扬

统计与决策 2011年12期

肖扬

(湖南科技学院 经济与管理学院,长沙 410151)

1 均衡汇率理论的比较分析

均衡汇率理论的核心是分析基本经济因素变化对均衡汇率的影响,并利用它们之间存在的系统联系来估计均衡汇率。基于不同的研究角度和研究方法,目前大量使用的主要有五种研究均衡汇率的理论方法,分别为购买力平价理论(缩写为PPP)、基本要素均衡汇率理论(Fundamental Equilibrium Exchange Rates,缩写为FEER)、行为均衡汇率理论(缩写为BEER)、自然均衡汇率理论(缩写为NATREX)、均衡实际汇率理论(缩写为ERER)等。

购买力平价理论易于理解,具备简单性、易操作性。但购买力平价的市场基础是 “一价定律”,而在现实中,“一价定律”是很难成立的。该理论的假设条件在现实中也是难以实现的。所以基于此方法进行的实证分析的准确性也是值得商榷的。由于购买力平价理论的研究较早,具有深厚的规范和实证基础,故在均衡汇率的初步判断中仍具有重要价值。

基本要素均衡汇率理沦的优点为抽象掉短期和周期性因素的影响,集中分析基本经济因素,揭示了均衡汇率的本质,并通过集中分析经常账户,提供一种简明和系统的均衡汇率分析方法。但局限性也在所难免。FEER模型所估计出来的汇率水平有移动变化特征,仅仅分析了流量均衡而忽略了存量均衡。另外,FEER模型所测算的均衡汇率是在理想的经济条件下得到的结果,带有规范性要求。并且在实际的数据处理过程中,如何去除短期的和周期性的因素还是一个有待进一步解决的问题。

行为均衡汇率理论考虑的影响因素更为广泛,考虑更全面。而且只涉及单一方程简约型模型的估计,所以具有较强的可操作性。同时得到了实证研究较好的支持,这是其他的均衡汇率方法所难以匹敌的。但BEER方法的不足之处是它没有直接地考虑内外部均衡问题。由于BEER方法包括了实际有效汇率行为的直接的经济计量分析,提供了较好的计算方法和解释性例子,具有较好的解释力。

自然均衡汇率理论是一个实证概念,它是在现有的经济政策基础上寻求由实际基本经济因素决定的均衡汇率,而不涉及社会福利问题。另外,它具备考虑存量均衡条件所要求的特征,这是FEER模型所没有做到的。从实证结果看,NATREX模型具有较好的解释力。但NATREX模型是根据经济发展的趋势人为设计的,在现实中几乎不可能实现,模型本身也永远不能观察到,而只能观察到朝着移动均衡水平NATREX调整的现实的实际汇率。

均衡实际汇率理论即ERER模型充分考虑了发展中国家转型经济的特点,比较适用于对发展中国家均衡汇率的测度和现行汇率评价。但该模型在现实中的适用性也受到了一定的限制。ERER模型是建立在宏观经济体内外部同时均衡的条件下,所以宏观经济理论本身对现实经济是否能有很好的解释,能否得到实证支持将对模型的建立有很大的影响。首先,由于宏观经济理论的不断发展,所建立的均衡方程也各不相同,从而得到的影响均衡汇率的基本因素也就大有差别。同时,反映发展中国家转型经济特点的某些经济变量在回归结果中可能会不显著。另外,模型中的一些变量的现实取值无法直接得到,必须在实证过程中进行修正,用其他变量代替。由模型得出的均衡实际汇率也无法直接观察,如何测度其精确性还值得进一步研究。

由于我国是一个发展中国家,较符合ERER法的模型创建条件,所以本文将在Edwards、Elbadawi模型的基础上,采用ERER方法对我国近年来的人民币汇率进行均衡估计,并将具体介绍原始的Edwards、Elbadawi模型。

2 模型的构建

2.1 人民币均衡实际汇率模型

本文以Elbadawi的发展中国家均衡实际汇率模型为基础,建立人民币均衡实际汇率模型。通过构建非贸易品需求和非贸易品供给函数,并根据发展中国家的特点给出外生变量和政策变量,通过非贸易品市场出清的条件方程,求解非贸易品市场均衡时的实际汇率水平。

假定国内贸易品价格PX和PM分别由国际市场以外币表示的出口价格PX*和PM*进口价格决定,即:

PX和PM分别是出口品国内价格和进口品国内价格,E为直接标价法下的名义汇率,tX为出口净税率,tM为进口净税率。

国内支出由私人部门的国内总支出和政府部门支出两部分构成,则非贸易品总需求函数可以表示为:

其中,Dn为非贸易品总需求,dnp为私人部门非贸易支出占私人部门总支出的比重,由PX、PM、PN内生决定,PN为非贸易品价格,A为国内总支出,Yg为政府总支出,(A-Yg)为私人部门总支出,Yng为政府非贸易品支出。

非贸易品总供给函数可表示为:

其中,Sn为非贸易品总供给,sn为非贸易品产出占总产出的比例,是PXPMPN三个变量的函数,Y是国内总产出。

非贸易品市场实现均衡的条件是Sn=Dn,即:

将实际汇率定义为内部实际汇率,则有:

即内部实际汇率等于本国贸易品价格与非贸易品价格之比,表示内部实际汇率,为进口品价格的几何平均加权系数。

根据方程(1)~(5),可以求出使非贸易品市场实现均衡的实际均衡汇率:

其中,TOT为贸易条件,表示出口价格与进口价格之比。如果将tX,tM以及配额和外汇管制等因素统一定义为贸易开放度,并将方程取对数形式,有:

国内总支出A是内生变量,将其进一步表示为:

其中NKI表示可持续的净资本流入(或可持续的经常项目差额),r*为国际利率,σ是非贸易品支出占总支出的比重,Elnet+1是在时间t预期t+1时的实际汇率。

方程(8)的线性形式为:

模型选取变量没有考虑国内外的利率差是由于我国对资本的国际流动实行严格的管制,利率的调整不会引起大量外流,影响仅仅在短期存在,对于中长期均衡汇率没有很大的影响,而且实证分析中难以找到国际利率的合适指标,故在方程(9)中省略国际利率,将其代入方程(7),得到实际汇率决定的动态方程:

当方程右边的变量具有可持续性时,对应的实际汇率就是均衡实际汇率。利用递推方法可求出均衡实际汇率。均衡实际汇率可以分为两种,即短期实际均衡汇率和长期均衡实际汇率。

2.2 数据说明

本文运用协整理论来判断人民币汇率与其决定因素之间的长期稳定关系。使用Eviews5.0进行计量分析。由于数据波动太大,为消除异方差,使单位无量纲化,将所有数据进行对数化处理,分别命名为LNREER、LOPEN、LTOT、LNFA、LPRCD、LGEXP。由于数据采用的是季度数据,存在季节效应,使用X11进行季节调整。经济时间序列一般都是非平稳的时间序列,做协整分析要求时间序列必须是平稳的,对不平稳的时间序列作回归会产生错误的推论,引致“伪回归”。所以我们首先要进行单位根检验,将所有的序列平稳化。

本文在借鉴国内外的成果上,以Elbadawi的发展中国家均衡实际汇率模型为基础,选取了如下6个变量用于实证模型。

①贸易条件TOT。鉴于进出口价格指数的可得性,本文使用收入贸易条件,收入贸易条件可以近似地转化为出口总额与进口总额之比,取自然对数进入模型,数据来自IFS;

②开放度OPEN。采用IFS出口额和进口额按照当时的名义双边汇率折算为人民币计价,然后除以GDP得到开放度指标,美元兑人民币汇率来自IFS,GDP来自WIND数据库;

③净对外资产NFA。数据来自IFS,净对外资产通过汇率换算成人民币计价后除以GDP;

④政府支出GEXP。政府支出月度数据来自WIND数据库,转换为季度数据以后除以GDP;

⑤相对劳动生产率PRCD。使用中国人均GDP占美国人均GDP的百分比作为替代变量,GDP除以城镇单位就业人口代表人均GDP,城镇单位就业人口来自WIND,美国的人均GDP以GDP除以当季的就业人口数代替,数据来自IFS。

⑥人民币实际有效汇率REER,本文选取人民币实际有效汇率指数,为间接标价法。数据来源于IFS。

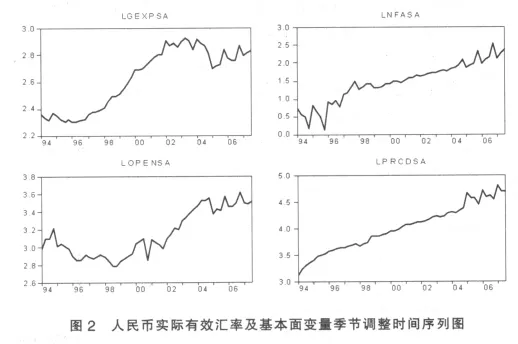

图1给出了上述5个变量及人民币实际有效汇率的时间序列图形,所有的数据都取对数形式,在变量前加“L”表示,5个解释变量使用X11进行季节调整,在序列后面加“SA”表示。样本区间为1994年第1季度至2007年第3季度。实际有效汇率使用的是有效汇率指数,因此季节效应不明显,不作季节效应调整。贸易条件TOT季节调整后的序列图与未季节调整的序列图相差不大,且季节相应不太明显,和其他图形也不一样。这是因为我们使用的是收入贸易条件(收入贸易条件可以近似地转化为出口总额与进口总额之比)。这样始终体现的是进出口关系,原本担心出现季节效应(明显的锯齿状),从数据的实际看,季节效应不明显,不作季节效应调整。

根据行为均衡实际汇率模型,在确定了决定均衡实际汇率的基本要素变量之后,可以运用协整分析来求解人民币均衡实际汇率。首先,对所有变量进行单位根检验,确定其单整阶数;然后运用Johansen协整检验判断变量之间的协整关系;最后计算基本要素变量的长期均衡值,进而求解人民币均衡实际汇率及其失调情况。

2.3 单位根检验

图1 人民币实际有效汇率及基本面变量的时间序列图

运用增广的迪基—富勒(ADF)检验各时间序列及其一阶差分是否平稳。ADF检验方程为:

其中△为一阶滞后算子。检验方程有三种形式,即可在上式中包含常数项c或趋势项。滞后阶数经试验选取使得AIC和SC值达到最小的上述方程中的p值。原假设为时间序列存在一个单位根。若ADF值大于临界值,则接受原假设,意味着时间序列存在单位根。若拒绝原假设,意味着原序列平稳。在检验形式的选择上,采用王少平(2003)介绍的经验做法:首先考察数据图形,如果数据呈现无规则上升、下降并反复这一状况,说明数据主要由随机趋势支配,检验不带有趋势项和不带有常数项形式;如果数据呈现明显的随时间递增(减)的趋势且趋势并不太陡,说明支配数据的既有随机趋势,也有确定趋势,检验不带有趋势项带有常数项形式;如果数据呈现随时间快速增(减)的趋势,说明确定性趋势中的时间趋势占绝对支配地位,检验带有趋势项和常数项形式。然后进一步检验趋势项或常数项的显著性,以确定最后的检验形式。

利用Eviews5.0对人民币实际有效汇率和经过季节调整的基本要素变量进行ADF检验。检验结果如表1,其中D(.)表示差分。结果表明上述所有变量是一阶单整序列,符合协整要求,可以进行协整分析。

2.4 Johansen协整检验

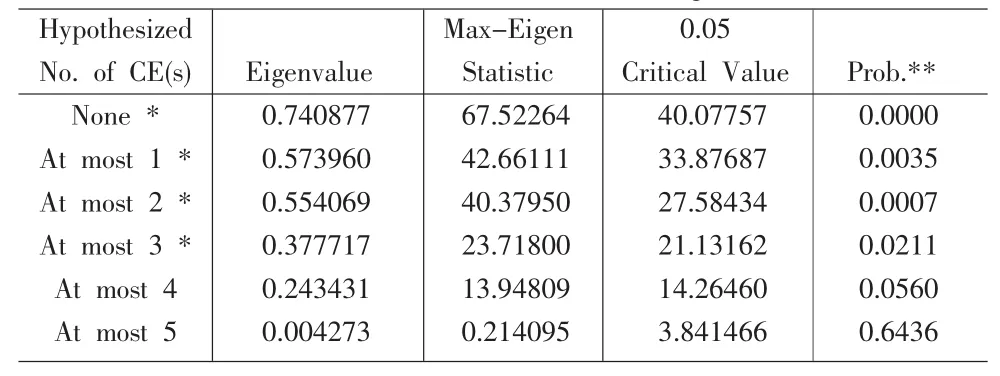

研究一组非平稳时间序列时,一般要检验它们是否具有协整关系,以进一步确认各变量之间的长期均衡关系。协整方法包括EG两步法和Johansen在1998年提出的一种以VAR模型为基础的检验回归系数的方法,称为Johansen协整检验。前者适用于两个变量之间的协整检验,而本文研究的是多变量协整,所以我们使用检验Johansen协整。和单变量时间序列一样,多变量协整检验也可以包含截距项和趋势项。本文采用默认选项,即观测序列有线性确定趋势项并且协整方程只有截距项。协整检验的滞后区间是指回归中的一阶差分的滞后项,本文根据LR原则确定滞后阶数为4。协整结果见表2、表3。

表1 单位根检验

表2 Johansen协整检验 (Trace)

估计结果显示,迹统计量和最大特征值统计量的检验都拒绝了没有协整方程的假设,说明实际有效汇率、贸易条件、对外开放度、政府支出、净对外资产、相对劳动生产率确实存在长期稳定的均衡关系。

表3 Johansen协整检验(Maximum Eigenvalue)

2.5 人民币实际均衡汇率对数线性模型

表4显示了VAR模型的整体检验结果。图3显示了VAR模型的AR根模的倒数都小于1,位于单位圆中。对模型的残差检验发现它已经是平稳序列,并且具有零均值回复现象,证明协整关系是稳定的。

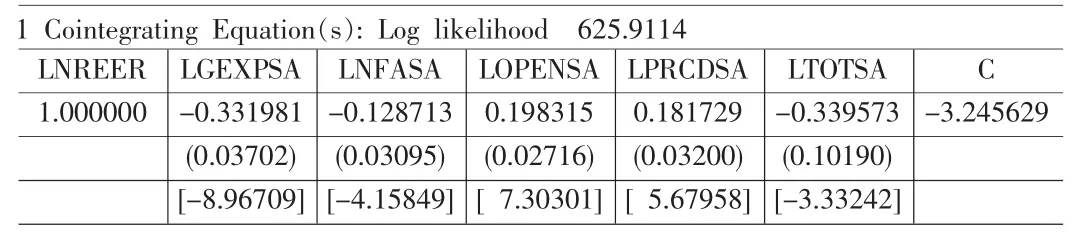

将LNREER写成因变量,其他变量为自变量,经标准化后的协整方程为:

现在我们来分析协整方程(12)的经济含义。方程左边是建立在基本经济要素基础上的人民币均衡汇率,基本经济要素对人民币汇率的影响方向与我们的定性分析是基本一致的。贸易条件改善,对贸易项目产生收入效应和替代效应,收入效应使贸易项目改善,替代效应使贸易项目恶化,一般来说,收入效应大于替代效应,贸易条件改善导致均衡实际汇率升值,贸易条件与均衡实际汇率同向变化,对具有转型经济特点的中国来说,贸易条件变化带来的收入效应要大于替代效应。对外开放度增加,国际收支恶化,要求均衡实际汇率贬值以维持外部均衡,对外开放度与均衡实际汇率是反向变化,开放度对人民币汇率的影响为负,和我们的预期一致。对发展中国家来说,对外贸易开放程度扩大,经常项目收支恶化,要求均衡汇率贬值来维持外部均衡。相对劳动生产率提高,会产生收入效应和供给效应,收入效应使本国贸易项目恶化,供给效应会提高本国的供给能力和对本国进口的竞争力,促进本国出口和抑制本国进口,一般来说,收入效应小于供给效应,导致本国贸易项目改善,要求均衡实际汇率升值维持外部均衡。经济增长率增加导致均衡汇率贬值,说明我国的技术进步主要发生在非贸易品部门,这个结论与爱德华兹(1989)对发展中国家的研究结论是一致的。对外净资产的增加,本币升值,反之贬值。政府支出与汇率的变动是一致的,政府支出增加,导致非贸易品价格上升,均衡实际汇率升值,政府支出与均衡实际汇率是同向变化。

表4 VAR模型整体检验结果

表5 经过标准化后的协整系数

从弹性系数上来分析,贸易条件改善一个百分点会引起均衡有效汇率0.34个百分点的变化,即升值0.34个百分点。对外开放度对人民币均衡汇率的弹性系数为0.20。劳动生产率对均衡汇率的弹性系数为-0.18,即劳动生产率增加一个百分点,均衡汇率将贬值0.18个百分点。对外净资产率上升一个百分点,均衡有效汇率升值0.13个百分点。政府支出引致汇率的波动为0.33个百分点。

3 结论

上面的实证检验结果显示,我们选取的基本变量都很好地解释了人民币汇率值,说明实际有效汇率、贸易条件、对外开放度、政府支出、净对外资产、相对劳动生产率确实存在长期稳定的均衡关系。协整分析表明,对外贸易状况(贸易条件和对外开放度)、技术进步(相对劳动生产率)和对外净资产是人民币均衡实际汇率的长期决定因素。基本经济要素对人民币汇率的影响方向与我们的定性分析是基本一致的:贸易条件改善,导致均衡实际汇率升值;对外开放度增加,国际收支恶化,要求均衡实际汇率贬值以维持外部均衡,对外开放度与均衡实际汇率是反向变化,开放度对人民币汇率的影响为负;经济增长率增加导致均衡汇率贬值,说明我国的技术进步主要发生在非贸易品部门,对外净资产的增加,本币升值,反之贬值;政府支出与汇率的变动是一致的,政府支出增加,导致非贸易品价格上升,均衡实际汇率升值,政府支出与均衡实际汇率是同向变化。

[1]Edwards S.Real Exchange Rates,Devaluation and Adjustment: Exchange Rate Policy in Developing Countries[M].Cambridge, Massachusetts:MIT Press,1989.

[2]Elbadawi Ibrahim A,Soto Raimundo.Capital Flows and Long Term Equilibrium Real Exchange Rate in Chile[C].The World Bank, Policy Research Working Paper,1306,1994.

[3]Elbadawi Ibrahim A.Estimating Long Run Equilibrium Exchange Rates[A].In:John Williamson eds.Estimating Equilibrium Exchange Rate[M].Washington:Institute for International Economics,1994.

[4]王少平.宏观计量的若干前沿理论与应用[M].天津:南开大学出版社,2003.

猜你喜欢

贵州商学院学报(2020年3期)2020-10-20

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

山东工商学院学报(2019年1期)2019-03-07

猪业科学(2018年7期)2018-09-04

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

——基于国际经验的对比分析

中南财经政法大学学报(2016年6期)2016-12-22

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16

财经理论与实践(2015年1期)2015-02-03