又遇“电荒”

2011-01-30 09:26王闻丹

浙江经济 2011年10期

文/王闻丹

又遇“电荒”

文/王闻丹

用电数据是经济发展的先行指标,应辩证看待、理性分析其背后隐藏的经济意义。

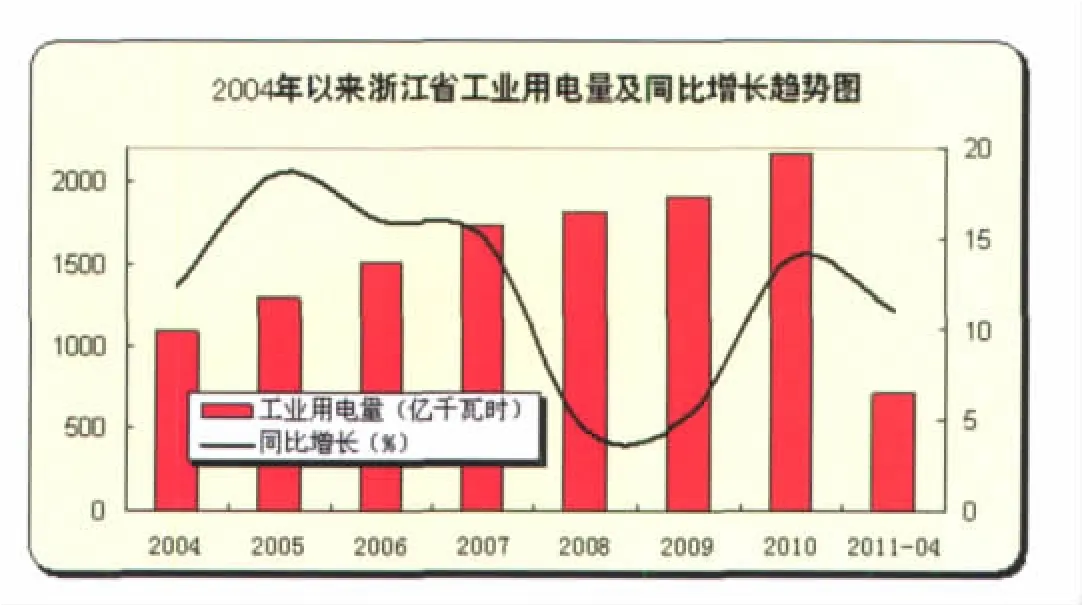

夏季还未来临,“电荒”已蔓延苏浙皖等10余省份。一季度,华东电网浙江区域累计发电量14.2亿千瓦时,超季度计划增发2.4亿千瓦时;一季度浙江外购电量121.4亿千瓦时,同比上升29.9%。5月9日,浙江电网最高负荷已达3662万千瓦时,“淡季不淡”浙江又遇近7年来的最大“电荒”。

——煤炭价格持续上涨是发电供应量减少的主要原因。一季度,我国煤炭进口量同比大幅下降26.4%,各大煤炭中转基地库存量也持续下降,截至5月3日秦皇岛煤炭堆场库存低至462.7万吨,为今年以来最低,且库存日均降幅达到5.2%。而电价形成机制不顺,煤电价格倒挂使得火力发电厂整体处于亏本状态,电厂出于控制成本考虑自动减产,这是电力供应量大幅下降的一大原因。

——用电需求不断上升则是出现电力缺口的另一重要因素。这一判断可从分行业工业增加值和用电量指标相对一致性得出。4月,浙江工业增加值同比增长11.5%,同比增长排前3名的分别是非金属矿物制品业(23.6%),仪器仪表及文化、办公用机械制造业(21.4%)和燃气生产供应业(19.1%)。工业的加速发展使得浙江用电需求大幅增加,其中高能耗产业重新抬头更是增加了用电压力。今年以来各地节能减排有所放松,高能耗企业恢复生产,如杭钢、宁钢等企业设备检修结束相继投入生产,镇海炼化的大乙烯项目也投入生产。

用电数据是经济发展的先行指标,应辩证看待其背后隐藏的经济意义。有媒体揭示本轮电荒有很大程度上是由电力企业,主要是火电企业自行减产造成的。笔者认为,从市场角度出发,电厂也是一个自负盈亏的市场主体,出于控制成本考虑而自行减产行为应是可以理解,但同时电力作为一个影响企业生产、居民生活的特殊商品,或许更应看作为准公共产品,由此电厂又不能与其他市场经济主体同一对待。

还有一个问题就是如何科学对待高能耗产业。如果确实是经济发展所必需,同时确实也是运用价格杠杆已经减少了这些产品生产的不合理扩张,但如果最后市场确实还有一定的需求,比方说,百姓家庭装修对于铝型材的需求、电气行业对于铜材的需求、基础设施建设对于钢材的需求,可能还得有一定的生产规模。

尽管进入夏季以后,用电需求可能将更趋紧张,然而对于此轮“电荒”也无需过分担忧。这一判断主要基于煤炭供应近期出现平稳迹象。目前秦皇岛—广州港海运费为69元/吨,与前期价格相比下降了2.9%,与一个月前价格相比下降了6.94%,以及大秦线检修告一段落等,多数地区的动力煤价格回复平稳,这都有可能使当前的“电荒”趋向平稳。

浙江年年遭遇用电缺口,最后也都能实现平稳过渡,但还需努力在电力建设与用电管理等方面加快创新,以缓解不断加大的用电压力。一是积极实施“建设先行”。一方面,加大新能源建设力度,大力发展风电、水电,合理发展核电;另一方面,加快电网建设,实现电力的跨区域有效输送。二是努力追求“管理求新”。“想在前,行在前”,未雨绸缪做好电力外购工作。同时,以“错时用电”代替“拉闸限电”。“被停电的企业”伤不起,盲目拉闸限电对于企业生产和居民生活都带来极大不便。政府应充分考虑不同企业的实际用电需求,科学制定用电错峰方案。

(供稿:浙江省发展和改革研究所)

猜你喜欢

当代水产(2021年10期)2022-01-12

英语文摘(2021年3期)2021-07-22

中学生数理化·中考版(2020年12期)2021-01-18

小学科学(学生版)(2019年11期)2019-12-09

活力(2019年15期)2019-09-25

中学生数理化·中考版(2018年12期)2019-01-31

小学生必读(中年级版)(2018年10期)2019-01-04

能源(2018年4期)2018-01-15

伴侣(2015年9期)2015-09-09

能源(2015年8期)2015-05-26