中国进口葡萄酒市场的发展及本土企业的应对策略

2011-01-25 06:38郑春霞张希颖河北经贸大学

对外经贸实务 2011年6期

■ 郑春霞 张希颖 河北经贸大学

加入世贸组织以来,中国越来越多的本土企业置身于国际化的竞争环境中。葡萄酒企业便是其中之一。近年来,中国葡萄酒市场快速增长,产销量均已跃居世界第七位,葡萄酒产业迎来了快速发展时期。与此同时,进口葡萄酒市场也得到了迅猛的发展,来势汹汹的进口葡萄酒对本土企业形成了潜在的压力。面对进口葡萄酒的冲击,本土葡萄酒企业应该制定怎样的应对策略,成为亟待解决的问题。

一、中国进口葡萄酒市场的发展趋势

(一)进口数量增长迅速,市场份额扩大

近年来,中国进口葡萄酒连年大幅增长。自2002年以来,每年进口葡萄酒的增长速度平均在30%左右。2010年葡萄酒进口304903千升,同比增长62.57%,进口数量是2002年进口数量的近10倍。尽管到目前为止,国产葡萄酒的市场占有率仍达85%,占有市场份额的绝对优势,但这种优势正在被进口葡萄酒渐渐削弱,进口葡萄酒的市场占有率呈现出上升的趋势。2006年进口葡萄酒在中国的市场份额为6.6%,2007年就增至了10%。目前,这一数字上升到了15%。预计未来几年,进口葡萄酒的市场份额将会达到20%。

2005年是进口葡萄酒加速增长的关键一年。在2005年之前的几年中,中国葡萄酒的进口数量一直保持在4万千升左右,2005年的进口量超过了5万千升,2006年更是出现井喷式增长,一举突破10万千升,此后进口数量一直保持在高位,即使是在金融危机影响的年份,也没有出现下降。2010年进口数量更是飞速增长,突破了30万千升大关。

据波尔多葡萄酒行业协会的统计数据显示:我国大陆地区波尔多葡萄酒进口数量从2000年近20万升上涨至2009年的1370万升,共翻了68倍。2009年尽管在全球性金融危机背景下,中国大陆地区仍实现7400万欧元交易额,涨幅高达40%,进口量与2008年相比涨幅高达97%。2010年,中国波尔多葡萄酒进口量增长71%,高达1900万升,进口额上涨98%,增至12500欧元,并成为波尔多葡萄酒的第二大海外市场。

(二)瓶装酒数量超过散装酒数量,自主品牌市场扩张

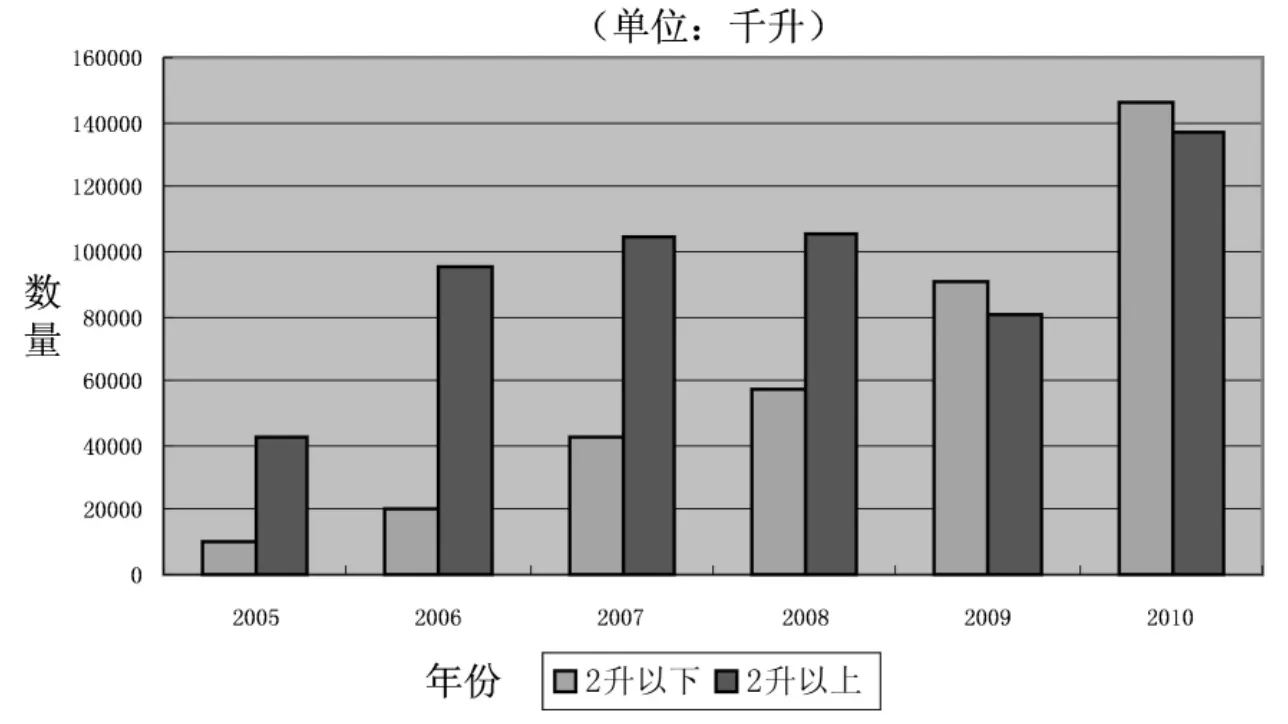

进口葡萄酒主要有瓶装(一般指2升以下小包装酒)和散装(一般指2升以上打包装酒)两种,另外还有一小部分蒸馏葡萄酒制得的烈酒。据了解,2升以上进口葡萄酒,一小部分是原瓶进口的,而大部分为大桶装散酒作为国内葡萄酒的原料。2009年之前很长的一段时间里,散装葡萄酒的进口数量一直超过瓶装葡萄酒的进口数量,而随着2升以下包装的进口葡萄酒数量快速增长,这种格局在2009年终于被打破,2升以下的瓶装葡萄酒数量超过了2升以上散装酒的数量,且在2010年,这一趋势得到了延续(图1)。

图1 中国进口葡萄酒2升以下和2升以上包装数量

2005年,瓶装葡萄酒的进口量是散装的20%,瓶装酒在2006和2007连续两年获得差不多100%的增长后,到了2007年这一比率就上升到了50%。2008年,在进口葡萄酒总量增长22%的情况下,包装在2升以下瓶装葡萄酒的进口数量比2007年增长了36%。2009年两升以下包装的葡萄酒91034千升,比2008年大幅增长58.31%,两升以上包装的葡萄酒80197千升,比2008年减少24.11%。至此,瓶装酒总量上开始超过散装酒。以全国最大的葡萄酒进口口岸上海为例,2001-2003瓶装葡萄酒的进口增长71.2%,2004-2007年达 96.6%,2007年比2006年猛增1.2倍,2008年,上海口岸进口瓶装葡萄酒约2.5万千升,占全国葡萄酒进口总量的48%,成为全国最大的葡萄酒进口口岸。

从2010年进口数据来看,瓶装酒进口量依然高于散装酒,其中,装入2升及以下容器的鲜葡萄酿造的酒进口146295.8千升,同比增长60.7%;装入2升以上容器的鲜葡萄酿造的酒进口137061.2千升,同比增长70.91%,同比增长76.83%。

瓶装酒进口数量的增加,从某种程度上说明了自主品牌进口葡萄酒对市场的冲击加大,而之前国内流行的进口原酒国内品牌贴牌的市场则相对萎缩。

(三)价格下降,性价比提高

入世前65%下调至目前的10%,对进口葡萄酒的终端价格产生了很大影响。其次,中国葡萄酒市场日趋多元而成熟,消费者的消费也日趋理性,对进口葡萄酒的消费也由原来的炫耀性消费变成了一种对生活品质和时尚的追求。消费者将不再停留在只选择价格昂贵的名酒庄的葡萄酒,而是追求一些性价比较高的葡萄酒。随着国外葡萄酒商在中国市场操作经验的提升,也深刻地意识到了这一点,他们开始了产品调整,将中档酒作为开发中国市场的“排头兵”。西班牙雷拉斯酒庄大中华区总代理北京雷拉斯公司就以“坚持、规范、平价”为市场推广原则,将“打造进口葡萄酒的平民化消费”为发展口号,大力推动葡萄酒及西班牙文化宣传,获得了极大的成功。

现在众多进口葡萄酒专卖店,总能找到那种几十块一瓶、很实惠的葡萄酒,而100-200元区间的已经成为各大酒商争夺的主流区间;300元以上可供选择的品牌也很多。甚至一些国产葡萄酒的主流价位,进口葡萄酒都会覆盖。据进口葡萄酒的经销商表示,现在市场上300元以下的进口葡萄酒销量最大,而且价格也越来越实惠。

一直以来,在消费者的眼里,进口葡萄酒一直是高档葡萄酒的代名词,国内大多数消费者的第一印象就是“价格昂贵”,它主要出现在一些大型的宴会和聚会中,但目前这种现象正在发生着变化,进口葡萄酒的价格已经日渐“平民化。

首先中国葡萄酒进口关税由

(四)市场向内陆及二三线城市延伸,市场区域更加深入

作为中国改革开放的前沿阵地,广东、上海、北京、深圳等经济发达地区的一线城市是进口葡萄酒的主要消费地区。尤其是华南地区,作为中国改革开放的前沿阵地,商业经济发达,消费能力高,葡萄酒的消费意识较强,广东省消费的进口葡萄酒占到进口葡萄酒的半数以上。

随着进口葡萄酒市场高速发展,进口葡萄酒市场的消费群体也在迅速壮大,人们对进口葡萄酒文化的认知也在逐步提高,对进口葡萄酒的消费热情也在从沿海地区向内陆地区延伸,从一线城市向二三线城市延伸。

现在,全国的主要城市都已不乏进口葡萄酒的身影。特别是江浙一代二三级城市市场发展速度较快,温州、宁波等市场消费力逐渐增大。同时在进口葡萄酒的消费方面正在出现两极分化的趋势:高端产品,如上千元甚至上万元的葡萄酒,越来越为富有阶层所钟爱;低端产品,如百元以内的产品,则呈现受到大众型消费者追捧的趋势。

十几年前进口葡萄酒还是一种价格高昂的奢侈品,消费者还只是在一些高端餐饮场合饮用进口葡萄酒,追求的仅仅是一种时尚和面子。目前,进口葡萄酒销售终端已经让消费者可以随时随地的购买,酒店、夜总会、迪厅、卡拉OK厅、酒吧、葡萄酒专业销售店、大百货商场、购物中心、大型超市等都已经成为进口葡萄酒的市场销售终端,销售渠道呈现出多元化的趋势。

二、国外葡萄酒大量进入中国的原因

1.中国进口葡萄酒的交易费用大幅降低。加入WTO之后,关税一路下调,特别是自2005年1月1日起,中国进口瓶装葡萄酒关税由43%降到14%,进口散装葡萄酒关税由43%降到20%。进口关税的大幅下调降低了进口成本,给更多的葡萄酒进入中国打开了方便之门。自2006年7月1日起,葡萄酒实施新的《消费税管理办法(试行)》,进口葡萄酒消费税可用进口环节已纳的消费税抵减,进一步降低了成本,加速了国外葡萄酒进入我国市场。随着葡萄酒进口关税的进一步调整,目前部分中国从部分国家进口葡萄酒的关税已经下降至10%。各种税赋的降低大大降低中国进口葡萄酒的交易费用。

2.中国葡萄酒市场潜力巨大。在交易费用降低的同时,中国巨大的市场潜力也吸引着越来越多的外国葡萄酒商。由于我国人均收入水平提高,消费结构升级,葡萄酒作为健康饮品的价值被广泛认同,国内消费者对进口中高档葡萄酒的需求量逐渐增强。我国葡萄酒市场近几年一直以超过10%的速度增长,中低端市场的利润率长期在10%左右,高端市场利润率则高达30%-50%。巨大的市场潜力与诱人的行业前景,对国外葡萄酒生产企业产生强大的吸引力。葡萄酒及烈酒商贸展(VINEXPO)近日在上海公布的2011全球市场最新调查报告指出,2005年至2009年,中国的葡萄酒消费量上升一倍,达11.56亿瓶,升幅为104%。VINEXPO研究预测,2010至2014年期间,中国的葡萄酒消费量将进一步上升19.6%。届时,中国有望成为世界第六大葡萄酒消费国,进口葡萄酒进入中国淘金的步伐将会进一步加快。

3.世界葡萄酒产业产能过剩。上世纪90年代,国际葡萄酒需求旺盛,产能无法满足巨大的需求。这导致法国等传统的葡萄酒生产国和澳大利亚等新世界葡萄酒生产国都加大了葡萄的种植面积。而进入21世纪后,供给大于需求的局面很快显现出来。2005年法国葡萄酒产量超过50万千升,其中约有10万千升卖不出去。与此同时,法国葡萄酒总库存量接近500万千升。以南非、澳大利亚、阿根廷、智利为代表的新世界葡萄酒生产国的国内需求虽然稳步上升,但是仍然消化不了巨大的产能。2008年金融危机导致消费低迷,则让这种产销矛盾更加突出。《全球饮料市场数据分析与预测》报告称,到2008年,全球人均葡萄酒消费量已经连续3年下降。国际葡萄与葡萄酒组织(OIV)的统计数据更显示,2008年全球葡萄酒消费量为2430万千升,同比减少20万千升,而全球人均消费量则降至40年来的最低点,2009年全球葡萄酒消费延续了下跌趋势。根据“世界葡萄和葡萄酒组织”最近公布的有关统计数据,2010年全球葡萄酒消费有所回稳,世界第一大葡萄酒生产和消费国法国的消费量达294万千升,同比增长0.45%,但是幅度相对较小。供大于求的局面直接导致了这些国家向中国转移葡萄酒产能的步伐。

4.进口经销商的强势推动和外国葡萄酒企业的市场推广。进口葡萄酒的利润空间及其在国内市场的发展潜力,吸引了众多经销商加盟谋求共同发展,包括中粮、张裕等大的国有品牌也参与国际品牌的经销,推动了进口葡萄酒在中国市场的扩张。一些大型的葡萄酒运营商更是依托强大的集团资源与资金后盾,坚持“品牌+营销”的体验式营销方式,通过邀请法国列级酒庄主、各国酿酒师来访等交流形式,频频加大进口酒的推广力度。同时,国外葡萄酒企业也开始加强推广活动。例如,为了让消费者了解波尔多葡萄酒“平易近人”的一面,法国食品协会从2007年开始每年举办一届“随时随意波尔多”品酒会,向中国消费者推荐价格亲民的波尔多佳酿。澳大利亚葡萄酒管理局也将投资约50万美元,在中国开展最大规模的推广活动,建立专家网络,扩大消费群体。

5.人民币汇率升值的影响。人民币升值是增加中国进口的主要因素之一,葡萄酒进口的增长在一定程度上也受到了人民币升值的影响。在国际经济环境的影响下,人民币于2005年7月21日进行了汇率机制改革,并在2008年由于金融危机影响中断之后于 2010年6月 19日重启汇改。至今,人民币对美元升值达到21%。如此大幅度的汇率升值,为国外葡萄酒出口商提供了更大的价格空间,进一步刺激了进口增长。

三、本土企业的应对策略

第一,发展优质葡萄酒生产基地,提高产品的整体质量。从企业的角度,应该建立自己的葡萄基地,把基地作为第一车间管理好,实现葡萄酒生产企业与葡萄种植者与原料生产基地的稳定联系,形成具有原料生产、加工制造、销售一体化的企业,这是葡萄酒企业实现可持续发展和提高产品竞争力的基础。从政府的角度,对于葡萄酒产业,特别是葡萄种植产业的发展,应当给予补贴性政策,以支持、鼓励产业的健康发展,保证葡萄果农和中小葡萄酒企业的利益。还要建立起政府、行业组织和葡萄酒厂商共同组成的反倾销机制,保护中国葡萄酒产业的健康、快速发展。同时,应加强质量监管、行业引导和技术服务,规范葡萄酒生产经营秩序,提高葡萄酒质量监管水平。

第二,培育本土葡萄酒文化,巩固品牌认知度。我国葡萄酒与外国葡萄酒在国内市场的竞争已经不是单纯的产品竞争,而是以品牌、文化为主的综合实力竞争,而品牌也是以文化为基础的。由于早期销售渠道和品牌推广的影响,广大消费者尽管对进口葡萄酒的产地略有了解,但是对进口葡萄酒品牌认知度的远低于国产品牌,在这一方面可以说国产品牌占有市场先机。但是,葡萄酒在西方毕竟有几百年的发展历史,进口葡萄酒在文化上具有较大的优势。文化的渗透也会加剧经济市场的扩张。以法国葡萄酒文化为代表的外国葡萄酒文化大量涌入中国,并被消费者广泛接受,势必导致进口葡萄酒在市场的扩大。若要巩固本土葡萄酒品牌的认知度,就必须加强对本土葡萄酒文化的培育。虽然中国葡萄酒行业现代化工业生产时间较短,只有一百多年的历史,但是,中国葡萄酒文化源远流长。本土企业应挖掘中国葡萄酒文化的真谛,并从产品的定位、包装等诸多方面去体现本土文化,突出中国葡萄酒的个性,赋予品牌生动鲜活而长久的生命力。

第三,“走出去”,充分利用内外两种资源和两个市场。相对于传统的葡萄酒生产大国,中国的葡萄酒生产仍处在起步阶段。只有学习和借鉴他们丰富的酿造经验、科学合理的储藏形式、先进的管理方式并加以吸收利用,才能够提高国内企业的竞争能力。同时,葡萄酒是多样化和个性化的产品,受地域、品种以及气候的多种因素影响,不同产区的葡萄酒风格不同,因此,作为发展壮大及产品多元化的需要,企业势必要走出去,不断丰富自己的产品。在利用国外优质生产资源的同时,国内企业还可以通过战略合作关系提升中国本土品牌在高端葡萄酒市场中的地位。

近年来,中国的大型葡萄酒生产企业,已经开始在全世界布局葡萄酒的生产与销售。中粮集团继去年完成了对智利比斯科特酒庄的收购后,今年初再次收购法国雷沃堡酒庄,并把澳大利亚、美国等国的多个酒庄资源列为收购对象;张裕积极布局全国六大优质产区,同时加快国际化步伐,与国外酒庄进行战略合作;王朝酒业也启动了收购计划,投巨资物色国外葡萄园。▲

[1]张镇洲.本土文化是培植中国葡萄酒竞争力的关键.中国葡萄酒信息网.

[2]李洁.海外并购加速中国葡萄酒业发展.中国就业新闻网.

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

中国银幕(2022年4期)2022-04-07

基层中医药(2021年3期)2021-11-22

好日子(2021年8期)2021-11-04

收藏界(2018年3期)2018-10-10

酒·饮料技术装备(2018年1期)2018-04-28

中国商界(2017年4期)2017-05-17

太空探索(2016年10期)2016-07-10

创业家(2015年5期)2015-02-27