铀矿资源概况与2030年需求预测

2011-01-23 03:03王安建王高尚陈其慎于汶加李瑞萍

中国矿业 2011年2期

闫 强,王安建,王高尚,陈其慎,于汶加,李瑞萍

(中国地质科学院全球矿产资源战略研究中心,北京 100037)

在全球二氧化碳减排及能源安全压力下,各国都在努力发展化石能源的低排放替代品,主要包括可再生能源和核能。可再生能源发展前景良好,可望大规模替代化石能源,不过目前技术不完全成熟且成本较高,预计这种大规模替代至少要在2030年之后。相比之下,核电经过半个多世纪的发展,技术已经成熟,其发电成本也已降至火电水平。由于核能的能源密度高,核电机组一般在百万千瓦以上,因此核电是未来20年内大规模替代火电的重要选择。近几年,随着技术先进的第3代核电站的建造,核电呈现出蓬勃发展之势,对铀矿的需求也随之大增,各国围绕铀矿资源的竞争日趋激烈。

1 铀矿资源概况[1]

根据国际原子能机构的统计,全球铀矿资源总量约为1238万tU(以可回采矿石中铀的回收量计算),其中已查明资源量约547万tU,待查明资源量约791万tU。此外,开采难度大、经济价值较低或不具经济价值的非常规铀矿资源量,可能高达近3000万tU。澳大利亚、哈萨克斯坦、俄罗斯、美国、加拿大等是铀矿资源丰富的国家,也是主要的铀矿生产国和供应国。

1.1 已查明铀矿资源

按照成本范围划分,全球已查明的铀矿资源量分别为:小于40美元/kg U为297万tU,小于80美元/kg U为446万tU,小于130美元/kgU为547万tU。从大的区域来看,亚洲和大洋洲的铀矿资源最为丰富,其次为北美洲和非洲。澳大利亚的已查明铀矿资源量为世界最多,小于130美元/kg U的铀矿资源量高达124万tU,占世界的23%。其余铀矿资源丰富的国家,还有哈萨克斯坦、俄罗斯、南非、加拿大、美国、巴西、纳米比亚、尼日尔、乌克兰等国家。上述十国之和占全球比重接近90%。我国的成本低于130美元/kg U的铀矿资源量只有6.8万tU,占全球比重只有1.2%,属于铀矿资源贫乏国家(表1)。全球铀矿资源分布极为不均,主要是由地壳演化和结构的不均匀性,以及勘查程度差异所造成的。此外,部分国家出于国家安全等考虑,少报了本国的铀矿资源量也是重要原因。

表1 全球已查明铀矿资源量最多的15个国家(tU)

1.2 待查明铀矿资源

待查明铀矿资源代表未来找矿潜力,包括预测资源和推测资源。据国际原子能机构统计,两者合计共约791万tU(按75%回收率进行计算)。美国、蒙古、南非、俄罗斯、加拿大、巴西、哈萨克斯坦等7个国家合计达650万tU,占全球82%。美国待查明铀矿资源为196万tU,蒙古排第二,为104万tU,找矿潜力仅次于美国。不过,由于一些重要的铀矿资源国未能提供相关数据或数据失真,待查明铀矿资源数据可能要低于实际情况。例如,我国的待查明铀矿资源只有5800 tU,明显偏低。国际原子能机构统计数据主要代表了世界铀矿资源的宏观现状和概貌,可以肯定的是,全球还有很大找矿潜力。

1.3 非常规铀矿资源

常规铀矿资源是指可回收的主要产品、共产品或重要副产品的铀矿资源,而非常规铀矿资源仅仅是以少量副产品回收的铀矿资源,如与磷块岩、非有色金属矿石、碳酸岩、黑色页岩和褐煤伴生的铀。其中,磷块岩中的铀占大多数,并且是唯一曾实现过商业化生产的非常规铀矿资源。从磷块岩中回收铀的成本较高,约为40~115美元/kgU,如果铀价重回高位,还是有利可图的。据不完全统计,全球已知非常规铀矿资源总量为700多万吨U,其中,磷块岩占95%左右,而摩洛哥的磷块岩又占世界全部磷块岩的95%左右,资源量高达600多万吨U。由于非常规铀矿资源的地质工作程度很低,实际数字可能要高得多。据有关机构估计,全球非常规铀矿资源量可能还有2200万tU。

目前,全球常规铀矿资源地质工作程度总体来说并不高,找矿潜力和生产潜力较大,未来全球铀矿供应将仍然主要来自于常规铀矿资源,非常规铀矿资源比重难以有大的提高。此外,海水中的铀大约为40亿tU,但由于其浓度太低,开发成本过于高昂,在可以预见的未来不可能被商业开发。

2 核电发展现状

据世界核协会统计,2009年,全球在役核反应堆共有436座,分布于31个国家和地区,装机容量3.73亿kWe,2009年度的发电量为2.6万亿kWh,约占全球总发电量的15%。在建核反应堆49座,总装机容量为4436万kWe,规划核反应堆136座,总装机容量为1.5亿kWe,拟建核反应堆277座,总装机容量为2.9亿kWe。美国、法国、日本是世界三大核电强国,合计发电量、在役核反应堆数及装机容量在全球中的比重都超过50%。我国至今已有11台机组投入商业运行,装机容量906.8万kWe,发电量比重仅为2%,不过,全国在建、规划和拟建的核电容量达1.24亿kWe,相当于全球的四分之一,高居世界第一[2]。

3 全球铀矿需求预测

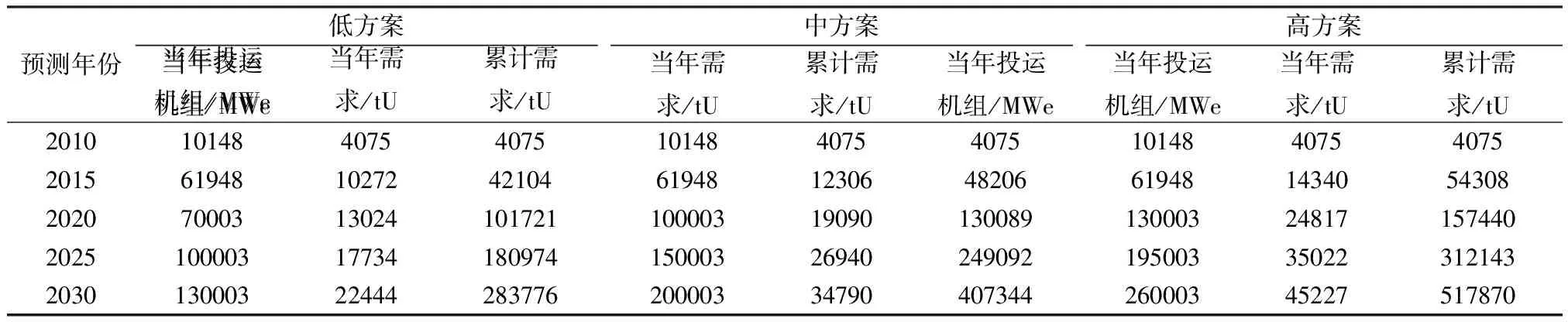

世界各国核电发展都是由政府主导,而非市场主导,因此,无法建立基于市场供求的数学模型。本次研究对全球2030年前核电装机容量的预测值是根据世界核协会公布的各国建设计划并结合我国核电建设规模占全球比重做出的趋势分析的结果,以近线性增长为假设条件[3-4]。根据以上方法,2030年,全球核电装机规模在低方案、中方案和高方案3种情景下,将分别达到8.6亿kWe、11.4亿kWe和13.8亿kWe(表2),占电力装机总容量的比重约在10%~15%之间,可能会达到或超过1990年12%的历史最高值。对铀矿的需求分析,是基于以上预测结果及下列技术条件[5]:新投入运营的核反应堆首次装料需要铀0.339t/MWe,以后每年换料需要铀0.157t/MWe;燃料组件提前1年生产,铀转化、分离提前2年进行,天然铀提前3年生产,即某年度的需求量依据当年在役容量以及3年后新增投运容量来计算。

根据上述计算方法,得出全球2030年铀累计需求量如下:低方案221万tU,中方案277万tU,高方案325万tU(表2)。全球现有已查明铀矿资源量为547万tU,足以满足2030年前的需求。如果以在役核电还可以服役30年、2030年前新投入运营的核电服役60年计算,则全部核电(2030年之后投入运营的不计算在内)全寿期对铀的累计需求量分别为:低方案639万tU,中方案909万tU,高方案1139万tU。全球常规铀矿资源总量为1238万tU,能够满足未来几十年的需求(图1)。另外,全球还有非常规铀矿资源近3000万tU,因未开展地质工作或地质工作程度低而未知的潜在铀矿资源量也很庞大,这些铀矿资源都为核电发展提供了燃料保障。第四代核电技术共有6种方案,其中的4种方案是快中子堆,预计将于2035年左右投入商业运营。快中子堆以资源更为丰富的238U或232Th为核燃料,而目前在役的核反应堆以235U为核燃料,快中子堆对核燃料的利用率可大幅度提高60~70倍,以此推算,现有的铀矿资源可以供人类使用千年以上。考虑到核电有可能在本世纪内(最迟下个世纪)被资源更为丰富、环境更加友好、价格更为低廉、使用更为便利的新能源(如太阳能等可再生能源,或许还有核聚变能)所完全替代,因此就全人类而言,无需担心铀矿资源的供应问题。

表2 全球2030年前核电装机容量及铀矿需求预测

图1 全球铀矿累计需求预测

4 我国铀矿需求预测

目前,我国在役核电机组为906.8万kWe,在建机组为1644万kWe,规划机组加上2030年前拟建机组超过1亿kWe,全部合计超过1.3亿kWe。关于我国核电未来装机容量有多种预测,从近几年看,有不断提高的趋势。2015年前的核电发展,可以根据已开工或近期将开工的建设情况加以较为准确的预测。2016~2030年的核电发展,可根据国家正在拟议的核电规划、与内部人士交流,以及我国能源和电力发展态势加以推测。将2030年投入运营的核电机组预测结果,分为低、中、高3个方案,分别为1.3亿kWe、2亿kWe、2.6亿kWe,占全国电力装机容量的比重将达到5%~10%的水平。虽然仍然低于当时的世界水平以及美国当前的水平,但明显高于我国目前1%的水平,届时,我国将有可能成为世界核电第一大国。

按照3种方案,对我国2010~2030年期间铀矿累计需求量的预测结果如下:低方案28.4万tU,中方案40.7万tU,高方案51.8万tU(表3)。根据国际原子能机构数据,我国已查明铀矿资源量为6.8万tU,待查明铀矿资源量为0.6万tU,合计7.4万tU。2030年前,我国铀矿累计需求量分别约相当于我国资源量的3.9倍、5.5倍及7倍,缺口分别高达21万tU、33.4万tU、44.4万tU。2030年前投入运营的核电机组全寿期对铀矿累计需求量,分别高达123万tU、190万tU、248万tU,相当于我国资源量的16.7倍、25.8倍及33.6倍。有关人士指出,国际原子能机构公布的我国铀矿资源量数据明显偏低,我国铀矿资源潜力可能达177万tU。不过,即使照此计算,也仅能满足低方案2030年前投运核电机组全寿期对铀矿资源的累计需求。

表3 中国2030年前核电装机容量及铀矿需求预测

根据国内外有关资料,铀矿山建设约需要10年周期,也就是说,即使几年之内我国国内铀矿勘查有新的重大发现,也难以在2020年前大规模供应市场,而2016~2018年期间铀矿累计需求量就将超过我国现有资源量(图2)。即使考虑到找矿潜力较大,面对急剧攀升的需求,我国仍将很快出现铀矿供应严重短缺的现象,铀矿对外依存度将迅速上升,导致我国能源供需格局的重大变化。

图2 我国铀矿累计需求预测

5 战略对策

5.1 建立和不断扩充我国的铀矿资源储备

从20世纪90年代开始,世界的铀产量始终低于需求量,但全球并没有出现铀的供需失衡,这是由于美国、俄罗斯、日本等国家在多年前就已经建立起充足铀矿资源储备,为稳定本国甚至其他国家的铀供给发挥了重要作用。由于我国的核电起步晚、规模小,目前也没有出现铀矿资源供不应求的局面,因此尚未建立起铀矿资源储备。目前,国际铀价为40~45美元/lb,相比2007年6月138美元/lb的历史最高位,大幅度下降70%,接近低品位铀矿的生产成本,价格继续下降的空间不大。建议趁当前国际铀价不高、未来预期价格上涨的情况下,赶在全球铀需求大幅增加之前,大量从国际市场购进铀矿石、金属铀及其他各类核燃料,建立起政府和企业两个层面的铀矿资源战略储备。

5.2 确立近期以国际贸易为主、远期以海外生产为主的发展目标

国际贸易与国外生产是我国获取国外铀矿资源的重要手段。不过,在国外产能建立起来之前,只能依靠国际贸易,以解决铀矿供应近期可能出现的短缺。有关部门和企业应充分利用因全球金融危机而导致的各国对外资依赖程度上升的大好机遇,迅速行动,以参股或控股的形式,尽可能多地获取国外的铀矿山。争取在较短时间内,取得国外铀矿勘查重大突破,通过风险勘查开发等形式,在国外建立铀矿生产供应基地和资源储备基地,降低对国际铀矿贸易市场的依赖。

5.3 对主要铀矿资源国进行综合评估,确定对外投资优先顺序

综合考虑各国铀矿资源情况和投资环境,并充分考虑各国自身的铀矿需求及对外来铀矿投资的管制程度,可将我国铀矿对外投资候选国按优先顺序分为三类:第一类国家包括哈萨克斯坦、澳大利亚、蒙古、加拿大、俄罗斯、巴西;第二类国家包括南非、纳米比亚、尼日尔、乌兹别克斯坦、约旦、越南、哥伦比亚、委内瑞拉、摩洛哥;第三类国家包括美国、印度、乌克兰、丹麦、德国、捷克、瑞典、墨西哥、埃及。我国对外投资以第一类国家为主要目标国,第二类国家要给予重点考虑,第三类国家作为候补。

5.4 努力降低快中子反应堆成本,开发利用非235U核燃料资源

快中子反应堆已不存在重大技术障碍,不过其建造成本相当于热中子反应堆的3.5倍,发电成本相当于热中子反应堆的2.5倍,经济上不可行。如果能进一步改进和完善快中子反应堆技术,把成本降至可接受水平,推动快中子堆核电站大规模投入商业运营,铀利用率将提高60~70倍,可实现核能的可持续发展。发展快中子反应堆可把占铀矿资源99.3%的238U以及资源更为丰富的232Th利用起来,极大地拓宽了核燃料来源,从而大大降低对铀矿的需求。

5.5 认真应对来自印度的竞争

印度的能源资源非常贫乏,其核电发展计划比我国更为雄心勃勃。辛格总统最近表示,印度计划到2050年将核电装机规模提高到4.7亿kWe[6],比目前提高100倍。印度的铀矿资源并不丰富,已查明资源量约5.1万tU,未查明资源量约7.3万tU,合计12.4万tU。如果印度的核电计划得以实现,则印度每年的铀需求量达8万tU以上,4.7亿kW全寿期内的全部铀需求量高达500万tU,比我国高得多,约相当于全球常规铀矿资源量的40%。印度国内的铀矿资源量相比需求是杯水车薪,必然会动用一切手段抢占国外铀矿资源。可以预见,未来全球范围内的对铀矿资源最激烈争夺可能发生在中印之间,对此,我国需要提早应对,探讨与印度合作开发国外铀矿资源的可能性,尽可能避免两败俱伤的恶性竞争。

[1] IAEA. Uranium 2007: Resources, Production and Demand [R]. Vienna: International Atomic Energy Agency, 2008.

[2] WNA. World Nuclear Power Reactors 2008-09 and Uranium Requirements [EB/OL]. 2010. London: World Nuclear Association. http://www.world-nuclear.org/info/reactors.html.

[3] WNA. Plans For New Reactors Worldwide [EB/OL]. 2010. London: World Nuclear Association. http://www.world-nuclear.org/info/inf17.html.

[4] WNA. Nuclear Power in China [EB/OL]. 2010. London: World Nuclear Association. http://www.world-nuclear.org/info/inf63.html.

[5] 汪永平, 赵守峰, 袁玉俊, 等. 2020年中国核能发展战略研究[J]. 中国核科技报告, 2005(01): 150-159.

[6] WNA. Nuclear Century Outlook Data [EB/OL]. 2010. London: World Nuclear Association. http://www.world-nuclear.org/outlook/nuclear_century_outlook.html.

猜你喜欢

当代水产(2022年8期)2022-09-20

奥秘(2021年11期)2021-11-25

矿产勘查(2020年1期)2020-12-28

矿产勘查(2020年11期)2020-12-25

矿产勘查(2020年9期)2020-12-25

矿产勘查(2020年7期)2020-12-25

河北科技大学学报(社会科学版)(2020年4期)2020-12-20

仲裁研究(2019年3期)2019-07-24

中国有色冶金(2018年1期)2018-02-01

中国钼业(2014年1期)2014-02-01