盈余管理动机、会计政策选择与约束——基于资产减值准则变迁的实证研究

2011-01-20 06:50王虹

四川大学学报(哲学社会科学版) 2011年4期

王虹

(四川大学工商管理学院四川成都610064)

会计准则制定者“将会计准则定位为公司提供一种向公司外部的资本提供者和其他利益关系人报告公司财务状况和交易经营业绩方面信息的成本相对低廉且可信的手段”[1]。但由于企业经营情况的复杂多变,会计准则作为一种“规范”和特殊“协议”,不可能穷尽现实中的所有情形。为此,会计准则必须允许公司管理当局在财务报告中采用适当的职业判断,进行必要的会计政策和会计方法选择。但会计准则的会计政策和会计方法选择的空间在实践中往往成为企业管理当局盈余管理的借口和工具。当某方面的交易或事项由于会计准则的原因成为盈余管理的工具,影响会计信息的相关性、可靠性时,会计准则的制定者往往选择对会计准则进行改进。

资产减值准备是会计稳健性原则的具体应用,它可以提高企业资产的质量和增强抵抗风险的防御能力,为债权人和股东提供有力的保护。但同时,资产减值准备的计提和转回也给企业进行盈余管理提供了机会。为限制上市公司通过资产减值的计提和转回进行盈余管理,2006年颁布的新会计准则体系中《企业会计准则第8号——资产减值》准则对资产减值会计政策作了较大的修改。其中第十七条规定:当资产的可回收金额低于其账面价值时,应当计提相应的资产减值准备;(长期)资产减值损失一经确认,在以后会计期间不得转回。这一条与旧会计准则规定的全部八项减值准备可以转回,转回时贷记当期收益的规定截然不同。新规定使得通过资产减值的计提和转回调整利润的空间仅限于流动资产。在盈余管理动机依然存在而会计政策选择空间有所限制的条件下,管理层如何对新资产减值准则做出反应成为本文关注的目标。

一、文献综述与理论分析

自 FASB(FinancialAccountingStandards Board)和IASC(International Accounting Standards Board)在上世纪颁布资产减值准则以来,资产减值损失的确认、计提及转回一直是上市公司进行盈余管理的重要手段。国内外许多学者将盈余管理的动机与资产减值计提水平联系起来进行研究,研究结果表明:在高级经理人员变动、业绩大清洗的动机下,资产减值准备的计提和转回成为了盈余管理的重要手段。Kevin C.W.Chen的研究证明资产减值计提与当年的主要管理层变更存在明显的正相关关系[2]。Zucca和Campbell的实证研究发现,公司利用资产减值准备政策的可选择性和不具体性任意计提减值准备,存在着“大清洗” (big bath)和“利润平滑”(smoothing)的盈余管理行为[3]。研究结果指出,大部分的公司在其经营业绩低于同行业或市场水平时,倾向于计提大量的减值准备,即通过“大清洗”的方法进行盈余管理。同时研究还发现48%的公司是在第四季才确认资产减值,有39%的公司没有披露是在何时确认资产减值的,而公司年度预算的考核和审计等事项经常发生在第四季,说明公司管理层有利用资产减值准备进行盈余管理的行为。Heflin和Warfield的研究发现,过分计提减值准备的盈余冲刷动机不如进行利润平滑明显[4]。

国外以往的文献主要研究在准则允许范围内,企业出于各种目的,自身会计方法选择的变化及其后果[5],而很少有文章直接研究准则变迁期间由于新旧会计准则的差异而导致的企业盈余管理手段和程度的不同。唯一一篇研究资产减值会计准则变化的文章出自Reidl,他的结论是,实施SFASl2l以后,长期资产减值计提对经济因素的反映更差[6]。

我国会计界对资产减值盈余管理的研究主要分为两个阶段,一是关于四项准备计提的研究,二是关于八项准备计提的研究,而且主要研究资产减值盈余管理的存在性和动机。赵春光以2002-2004年上市公司数据证实:减值前盈利的公司有1.28%在减值后变为亏损,而减值前亏损的公司有37.76%在减值后变为盈利[7]。

在研究新资产减值准则的影响方面,张然等人以2001-2006年所有A股上市公司为样本研究了06年新会计准则发布对资产减值准备计提和转回的影响。研究发现:上市公司在准则颁布以后实施以前,并没有由于会计准则变迁而集中转回大量长期资产减值准备。但由于以后将不允许转回,上市公司对长期资产减值准备的计提明显更加谨慎,数额有所减少[8]。

笔者认为,现有研究对于上市公司利用资产减值转回调增利润和利润平滑已有较多的关注,但缺乏对具有调减利润动机的企业行为的研究。不可否认,上市公司在轻度亏损时可能选择少计减值准备或利用资产减值转回调增利润,在利润波动较大时通过资产减值的计提和转回平滑利润。同时要看到,上市公司在存在较大亏损且通过会计政策选择和盈余管理不可能当年扭亏时,可能的选择是多提减值准备为来年扭亏提供准备。我国个别上市公司大亏一年、微利两年或亏损两年、微利一年而长期不会退市的模式即可能是这类手法的具体体现。本文将上市公司调增利润、调减利润的动机与资产减值政策的选择相结合进行研究,并结合新的资产减值准则变迁实践验证:资产减值的计提和转回是否确实沦为企业盈余管理的工具?新准则规定的长期资产减值不能转回的规定是否有利于控制上市公司的盈余管理?长期资产减值不能转回是否会导致上市公司更多地利用流动资产减值转回来控制盈余?

二、研究假设

避免亏损是上市公司盈余管理的重要动机之一。Degeorge、Patel、Zeckhauser、Burgstahler、Dichev的研究表明,美国经理人通常使用对会计政策和估计的选择权来回避对小额亏损的报告[9][10]。在我国,李增泉发现具有扭亏、配股动机和处于临界边缘的上市公司一般会选择增加(或不减少)当期收益的资产减值政策;虽然有人认为管理层有动机和诱因去回避任何损失,但他们只有有限的会计政策选择权,因此在巨额亏损的时候,他们不能谎报盈利 (除非恶意造假)[11]。对于小额亏损来说,管理层更能通过会计政策选择权来调增盈利。同时,对于已经连续两年亏损,急需扭亏的上市公司来讲,通过会计政策选择调增利润将是其重要的盈余管理手段。因此,观察小额盈利企业 (微利)和扭亏企业在资产减值准则变迁前后的会计政策选择变化可以验证资产减值准则对具有调增利润动机的企业的影响。反之,对于亏损公司,在当年盈利无望的情况下,有可能利用会计政策选择进行大清洗、调低当年盈余,为以后年度扭亏做好储备。基于上述考虑,本文选择微利企业、扭亏企业和亏损企业进行对比分析,研究资产减值准则变迁对具有不同利润调节动机企业的影响。根据Burgstahler和Dichev的定义,小额盈利比率的计算,是用税后利润与总资产之比,比率在范围(0.00,0.01)内的为小额盈利企业[10]。本文对小额盈利企业的选择即以此为标准。根据上述分析,本文提出如下假设:

1.扭亏企业和小额盈利企业 (微利企业)由于具有调增盈利的盈余管理动机,因此其具有少提减值准备或增加减值转回的可能。与此相反,亏损企业具有大清洗、调减利润的动机,其具有多提减值准备或减少减值转回的可能。为此提出假设一和假设二:

H1:扭亏企业和小额盈利企业 (微利企业)的减值准备计提比例与其性质负相关,转回比例与其性质正相关。

H2:亏损企业减值准备计提比例与其性质正相关,转回比例与其性质负相关。

2.由于长期资产减值准备不能在以后年度转回,不能利用其进行盈余管理,上市公司可能在新准则实施后少提长期资产减值准备。为此提出假设三:

H3:实行新资产减值准则后,上市公司长期资产减值准备计提比例下降。

3.实行新资产减值准则后,由于长期资产减值准备不能转回,为进行盈余管理上市公司可能增加流动资产减值转回比例来控制利润。为此提出假设四:

H4:实行新资产减值准则后,上市公司流动资产减值准备转回比例上升,对微利公司和扭亏公司利润的贡献增大。

三、研究设计

1.样本选择。本文以2003-2008年之间沪深两市上市公司为样本,将实行新会计准则前后(2003-2006:2007-2008)年度上市公司的资产减值计提和转回情况进行对比分析。在样本选择中剔除了金融类上市公司和数据不全的样本。所有数据来源于CSMAR数据库。在新会计准则中,固定资产减值准备和无形资产减值准备转回是明确禁止的。由于无形资产在长期资产中的比例较低,且2007、2008年度上市公司确认该项资产的家数大幅度减少 (如表1所示),因此本文对长期资产减值的研究最终以固定资产减值和转回进行分析;在流动资产中,本文选择了构成流动资产的最主要项目应收款项、存货项目进行分析。各年样本数据分布的统计资料见表1。

表1 样本家数统计

表2 变量定义

本文对样本的选择均为当年在该项目有减值准备的公司。从样本家数统计可以发现,由于长期资产减值不能转回的影响,提取固定资产减值准备和无形资产减值准备的公司数相对以前年度下降明显。这表明,由于多计提长期资产减值不能为以后调增利润提供空间,上市公司已经在减值准备的提取环节作出了相应反应。

2.变量定义。从研究的目的出发,本文选择了八个变量进行研究,变量定义见表2。

3.模型设计。为研究资产减值准则变迁对盈余管理的影响,本文分别以资产减值的计提比例和转回比例为因变量,研究具有不同盈余管理目标的企业的资产减值计提和转回。为消除共线性,对每个解释变量分别进行估计,但控制变量保持不变。

上述模型中,除相关因变量和解释变量外,还加入了ROE(净资产收益率)和资产负债率(DEBI)作为控制变量来控制其他可能影响资产减值转回的因素。

4.实证研究方法选择。基于截面和时间序列相结合的考虑,此处选择面板数据分析方法,采用的软件为EViews 5.0。用面板数据来进行实证研究,必然涉及模型的选择问题,即对于所给数据使用混合回归模型、固定效应模型还是随机效应模型的问题。经检验,本文最后采用的是固定效应模型进行分析,为消除异方差影响,采用了加权最小二乘法进行估计。

由于面板数据分析需要连续几年的数据,即在2003-2008年间新上市、退市、数据不全的样本均需剔除。另外,2006年度为新会计准则已公布但未实施的年份,为消除该年的异常变化,在模型分析中也剔除了该年份数据。经过上述筛选后进入模型分析的样本公司家数分别为:应收款项账准备计提与转回样本数844家,4220个观测值;存货减值准备计提与转回样本数899家,4495个观测值;固定资产减值准备计提与转回样本数728家,3640个观测值。

四、实证研究结果与分析

1.应收款项坏账准备计提与转回实证结果与分析

(1)应收款项坏账准备计提分析

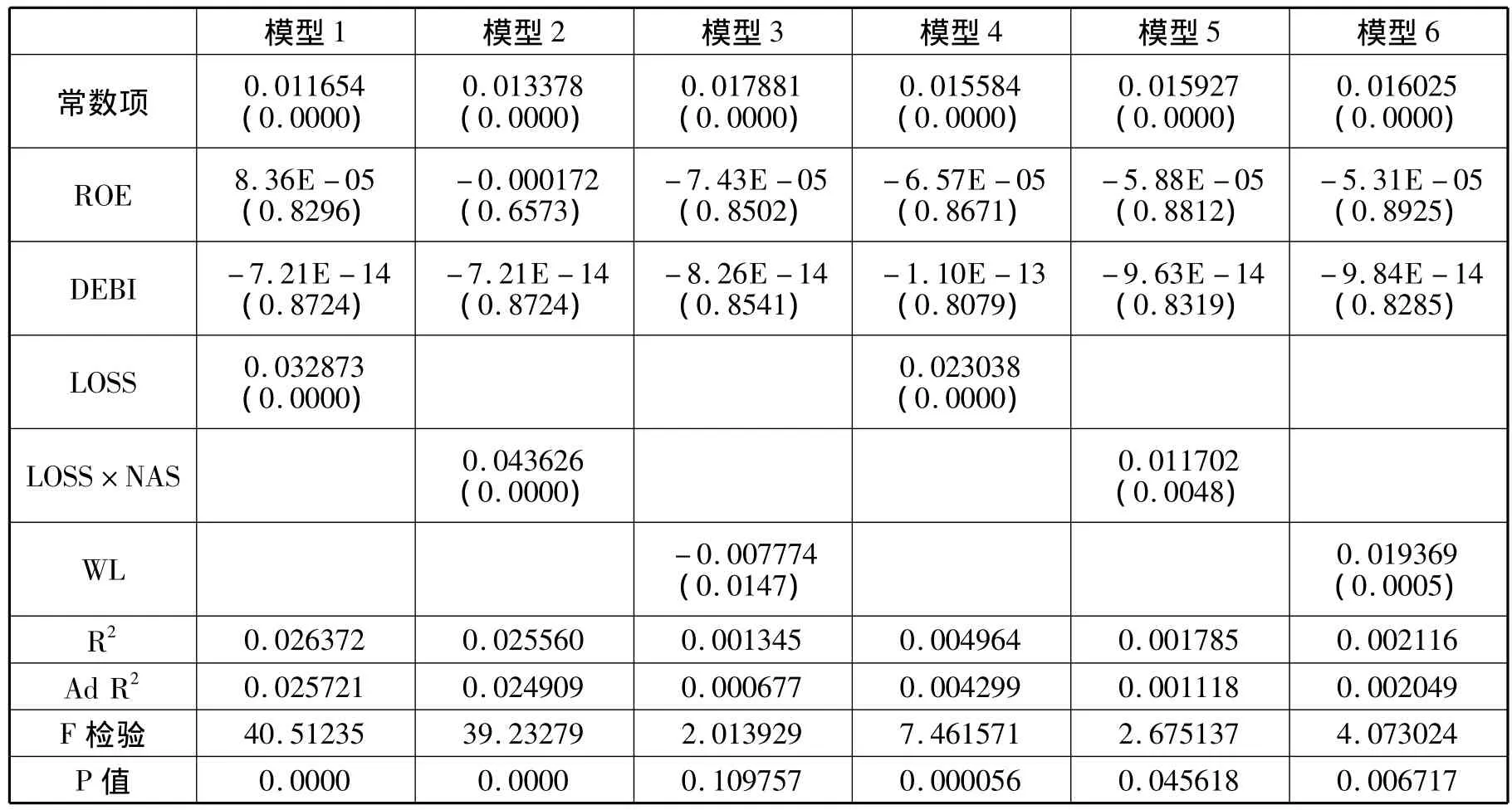

表3 应收款项坏账准备计提实证结果(因变量:计提比例WD)

注:括号外数字为该变量的估计系数,括号内为该系数的显著性水平;表4-8同

由表3可看出,六个模型的判定系数R2和调整判定系数Ad R2虽然不高,但F检验效果均好,显著性水平均为0.00000。说明模型拟合效果较好。从解释变量的系数和显著性水平可知:

企业亏损 (LOSS)与坏账准备计提比例(WD)之间呈显著正相关关系。说明亏损企业的确存在多提坏账准备的盈余管理行为。假设二计提比例假设部分得到验证。实行新会计准则后企业亏损 (LOSS×NAS)与坏账准备计提比例(WD)之间呈正相关关系,但系数有所降低,显著性有所下降。说明实行新会计准则后,亏损企业仍然存在多提坏账准备的盈余管理行为,只是影响有所降低,但假设二关于计提比例的假设仍然成立。

微利企业 (WL)与坏账准备计提比例(WD)之间呈显著负相关关系。说明微利企业为保证利润大于0存在少提坏账准备的盈余管理行为。实行新会计准则后微利企业 (WL×NAS)与坏账准备计提比例(WD)之间仍然呈显著负相关关系。假设一关于微利企业会少提坏账准备的假定在新准则执行前后均得到验证。

扭亏企业 (NK)与坏账准备计提比例(WD)之间呈较显著的正相关关系。说明扭亏企业没有利用少计提坏账准备达到扭亏目的。实行新会计准则后,扭亏企业 (NK×NAS)与计提比例之间虽然还是正相关关系,但显著性水平很低。假设一关于扭亏企业会少提坏账准备的假定未得到完全验证。

由控制变量与计提比例的关系可知:

净资产收益率(ROE)与计提比例之间呈负相关关系,且除模型4外,这种关系均显著或较显著。说明净资产收益率越高的企业越倾向于少计提坏账准备,原因可能在于ROE高的企业经营状况好,对应收款项控制较严,发生坏账的可能性也较低。同时,资产负债率 (DEBI)与计提比例之间大多数时候 (除扭亏企业外)呈较显著的正相关关系,说明资产负债率越高的企业,坏账准备计提比例越高。另外,负债高的企业为缓解债务压力可能采取更加激进的销售政策,导致应收款坏账比例上升,因此计提比例高。

(2)应收款项坏账准备转回分析

表4 应收款项坏账准备转回实证结果 (因变量:RES)

P值 0.0000 0.190626 0.0000 0.277526 0.0000 0.262524

由表4可知,模型7、9、11的判定系数R2和调整判定系数Ad R2虽然不高,但F检验效果均好,显著性水平均为0.00000。说明模型拟合效果较好。模型8、10、12的F值均较低,拟合效果较差。分析这两类模型的差别,在于拟合效果好的为整个样本期间,拟合效果较差的均为新会计准则执行后 (即加入NAS变量)的。进一步对解释变量的系数和显著性水平进行分析可知:

企业亏损 (LOSS)与坏账准备转回比例(RES)之间呈显著负相关关系。说明亏损企业基于调减利润的动机,减少减值准备转回的可能性得到验证,即假设二关于转回比例的假设部分得到验证。实行新会计准则后企业亏损 (LOSS ×NAS)与坏账准备转回比例(RES)之间仍然呈负相关关系,但不显著性。说明实行新会计准则后,亏损企业以少转回坏账准备为以后转回作准备的假设不能成立,即假设二关于转回比例的假设在执行新会计准则后不能成立。

微利企业 (WL)与坏账准备转回比例(RES)之间呈显著正相关关系。说明微利企业为保证利润大于0存在通过坏账准备转回调增利润的盈余管理行为。实行新会计准则后微利企业(WL×NAS)与坏账准备转回比例(RES)之间仍然呈显著正相关关系。但系数有所降低,显著性水平也有所降低。假设一关于微利企业会通过坏账准备转回调增利润的假定在新准则执行前后均得到验证。但实行新准则后的影响有所降低。

扭亏企业 (NK)与坏账准备转回比例(RES)之间呈显著正相关关系。说明扭亏企业存在通过坏账准备转回调增利润达到扭亏目的。实行新会计准则后,扭亏企业 (NK×NAS)与坏账准备转回比例之间虽还是正相关关系,但系数较小,显著性水平很低。假设一关于扭亏企业会通过坏账准备转回调增利润的假定在新准则执行前得到验证,实行新准则后未得到完全验证。

2.存货减值准备计提与转回实证结果与分析

(1)存货减值准备计提分析

表5 存货减值准备计提实证结果(因变量:计提比例WD)

由表5可看出,六个模型的判定系数R2和调整判定系数Ad R2虽然不高,但F检验效果均好,显著性水平较高。说明模型拟合效果较好。从解释变量的系数和显著性水平可知:

企业亏损 (LOSS)与存货减值准备计提比例(WD)之间呈显著正相关关系。说明亏损企业的确存在多提存货减值准备的盈余管理行为。假设二计提比例假设部分得到验证。实行新会计准则后企业亏损 (LOSS×NAS)与存货减值准备计提比例(WD)之间呈显著的正相关关系,且系数有所上升。说明实行新会计准则后,亏损企业仍然存在多提存货减值准备的盈余管理行为,且影响有所上升,但假设二关于计提比例的假设仍然成立。

微利企业(WL)与存货减值准备计提比例(WD)之间呈较显著负相关关系。说明微利企业为保证利润大于0存在少提存货减值准备的盈余管理行为。实行新会计准则后微利企业 (WL ×NAS)与存货减值准备计提比例(WD)之间呈显著正相关关系。假设一关于微利企业会少提存货减值准备准备的假定在新准则执行前得到验证。但执行新会计准则后未得到验证。

扭亏企业(NK)与存货减值准备计提比例(WD)之间呈较显著的正相关关系。说明扭亏企业没有利用少计存货减值准备达到扭亏目的。实行新会计准则后,扭亏企业 (NK×NAS)与计提比例之间仍然是较显著的正相关关系。假设一关于扭亏企业会少提存货减值准备的假定未得到验证。

(2)存货减值准备转回分析

表6 存货减值准备转回实证结果(因变量:RES)

由表6可知,除模型8外,虽然判定系数R2和调整判定系数Ad R2不高,但F检验效果均好,显著性水平较高,说明模型拟合效果较好。进一步对解释变量的系数和显著性水平进行分析可知:

企业亏损(LOSS)与存货减值准备转回比例(RES2)之间呈较显著负相关关系。说明亏损企业基于调减利润的动机,减少减值准备转回的可能性得到验证,即假设二关于转回比例的假设部分得到验证。实行新会计准则后企业亏损(LOSS ×NAS)与存货减值准备转回比例(RES2)之间仍然呈较显著的负相关关系,但显著性水平下降。即假设二关于转回比例的假设在执行新会计准则后仍然成立,但显著性水平有所下降。

微利企业(WL)与存货减值准备转回比例(RES2)之间呈显著正相关关系。说明微利企业为保证利润大于0存在通过存货减值准备转回调增利润的盈余管理行为。实行新会计准则后微利企业(WL×NAS)与存货减值准备转回比例(RES2)之间仍然呈显著正相关关系,且系数有所上升。假设一关于微利企业会通过减值准备转回调增利润的假定在新准则执行前后均得到验证。且实行新准则后的影响有所上升。

扭亏企业(NK)与存货减值准备转回比例(RES2)之间呈显著的正相关关系。说明扭亏企业存在通过存货减值准备转回调增利润达到扭亏目的。实行新会计准则后,扭亏企业(NK×NAS)与存货减值准备转回比例之间虽然还是正相关关系,但系数上升,显著性水平有所降低。假设一关于扭亏企业会通过存货减值准备转回调增利润的假定在新准则执行前后均得到验证。

3.固定资产减值准备计提与转回实证结果分析

(1)固定资产减值准备计提分析

表7 固定资产减值准备计提实证结果(因变量:WD)

由表7可看出,六个模型的判定系数R2和调整判定系数Ad R2虽然不高,但F检验效果均较好,显著性水平P值等于或接近0,说明模型拟合效果好。从解释变量的系数和显著性水平可知:

企业亏损(LOSS)与固定资产减值准备计提比例(WD)之间呈显著正相关关系。说明亏损企业存在多提固定资产减值准备的盈余管理行为。假设二计提比例假设部分在固定资产减值准备的计提中得到验证。实行新会计准则后企业亏损(LOSS×NAS)与固定资产减值准备计提比例(WD)之间呈显著的正相关关系,说明实行新会计准则后,亏损企业仍然存在多提存货减值准备的盈余管理行为,假设二关于计提比例的假设仍然成立。

微利企业(WL)与固定资产减值准备计提比例(WD)之间呈显著负相关关系。说明微利企业为保证利润大于0存在少提固定资产减值准备的盈余管理行为。实行新会计准则后微利企业(WL ×NAS)与固定资产减值准备计提比例(WD)之间呈不显著负相关关系。假设一关于微利企业会少提固定资产减值准备的假定在新准则执行前得到验证。但执行新会计准则后未得到完全验证。

扭亏企业(NK)与固定资产减值准备计提比例(WD)之间呈较显著负相关关系。说明扭亏企业存在少计固定资产减值准备达到扭亏目的。实行新会计准则后,扭亏企业(NK×NAS)与计提比例之间是不显著负相关关系。假设一关于扭亏企业会少提固定资产减值准备的假定在新准则执行前得到验证,在新准则执行后未得到完全验证。

由控制变量与计提比例的关系可知:

净资产收益率(ROE)与计提比例之间呈较显著负相关关系,说明净资产收益率越高的企业越倾向于少计提固定资产准备。原因可能在于ROE高的企业经营状况好,固定资产运行情况也较好,发生减值的可能性低。

资产负债率(DEBI)与计提比例之间也呈较显著负相关关系,说明资产负债率越高的企业,固定资产减值准备计提比例越高。原因可能有多方面:例如债务负担重的企业大多数经营状况不好,固定资产老旧或过时发生减值的可能性也大。

(2)固定资产减值准备转回分析

虽然新准则规定固定资产减值准备不能转回,但仍有不少企业对该账户的上年余额进行了转回。

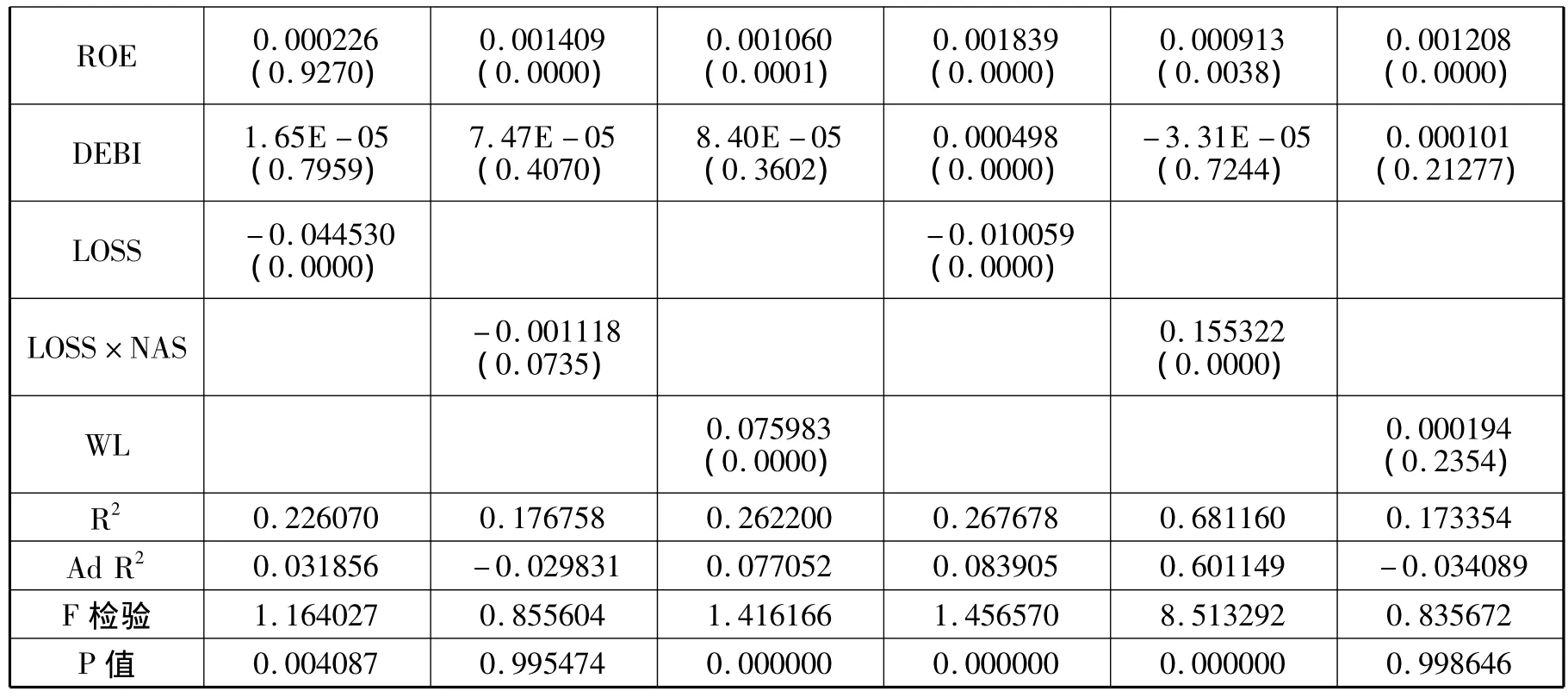

表8 固定资产减值准备转回实证结果(因变量:RES)

ROE 0.000226 (0.9270) 0.001409 (0.0000) 0.001060 (0.0001) 0.001839 (0.0000) 0.000913 (0.0038) 0.001208 (0.0000) DEBI 1.65E-05 (0.7959) 7.47E-05 (0.4070) 8.40E-05 (0.3602) 0.000498 (0.0000)-3.31E-05 (0.7244) 0.000101 (0.21277) LOSS -0.044530 (0.0000)-0.010059 (0.0000) LOSS×NAS -0.001118 (0.0735) 0.155322 (0.0000) WL 0.075983 (0.0000) 0.000194 (0.2354) R2 0.226070 0.176758 0.262200 0.267678 0.681160 0.173354 Ad R2 0.031856 -0.029831 0.077052 0.083905 0.601149 -0.034089 F检验 1.164027 0.855604 1.416166 1.456570 8.513292 0.835672 P值 0.004087 0.995474 0.000000 0.000000 0.000000 0.998646

由表8可知,除模型10外,按全部数据进行面板回归的模型均经过检验(模型7,9,11),加入实行新准则条件后的模型(模型8,12)均不能经过检验。进一步对解释变量的系数和显著性水平进行分析可知:

企业亏损(LOSS)与固定资产减值准备转回比例(RES)之间呈较显著负相关关系。说明亏损企业基于调减利润的动机,减少减值准备转回的可能性得到验证,即假设二关于转回比例的假设部分得到验证。实行新会计准则后企业亏损(LOSS×NAS)与固定资产减值准备转回比例(RES)之间呈不显著负相关关系。即假设二关于转回比例的假设在执行新会计准则后未能完全得到验证。原因在于新准则不允许固定资产减值转回,但有部分企业仍然在进行转回,但数据个数和金额均较低。

微利企业(WL)与固定资产减值准备转回比例(RES)之间呈显著正相关关系。说明微利企业为保证利润大于0存在通过固定资产减值准备转回调增利润的盈余管理行为。实行新会计准则后微利企业(WL×NAS)与固定资产减值准备转回比例(RES)之间呈显著负相关关系。假设一关于微利企业会通过固定资产减值准备转回调增利润的假定在新准则执行前均得到验证,执行新准则后没有得到验证。

扭亏企业(NK)与固定资产减值准备转回比例(RES)之间呈显著正相关关系。说明扭亏企业存在通过固定资产减值准备转回调增利润达到扭亏目的。实行新会计准则后,扭亏企业(NK× NAS)与固定资产减值准备转回比例之间虽然还是正相关关系,但系数很小,显著性水平也低。假设一关于扭亏企业会通过固定资产减值准备转回调增利润的假定在新准则执行前得到验证。

五、研究结论与启示

1.通过对会计准则变迁前后流动资产、长期资产减值准备的计提和转回的分析,可以得出以下结论:

(1)应收款项、存货、固定资产减值准备的计提比例均与企业盈余管理目标相关。具有调增利润动机的微利企业、扭亏企业均倾向于少计提减值准备;具有调减利润动机、为以后通过减值准备转回以增加利润的当年亏损企业,均倾向于多计提资产减值准备。

(2)应收款项、存货、固定资产减值准备的转回比例与企业盈余管理目标相关。亏损企业与减值准备的转回比例一般呈负相关关系,微利、扭亏企业与减值准备的转回比例一般呈正相关关系,但在会计准则变迁前后有所变化。

在新会计准则推行以前,坏账准备的转回是微利和扭亏公司利润的重要来源,新准则实行后,坏账准备的转回对上述两类公司的利润贡献大幅度下降。但本文认为造成这一现象的主要原因并不是由于新准则对坏账准备转回规范的结果,而是由于新准则规定的债务重组收入计入利润使调增利润的上市公司有了更加便利途径。

新准则实行后,微利和扭亏公司的存货减值准备转回对利润的贡献增加。重要原因可能在于新准则对存货计价选择范围的缩小,使对存货价值和发出存货成本有调整要求的企业转而通过存货减值的计提和转回来影响利润。

(3)由于新准则不再允许固定资产减值的转回,具有调整利润动机的小额盈利企业、扭亏企业和亏损企业均出现在2006年度集中转回固定资产减值准备的状况,与之对应的是非小额盈利企业并未出现这种情况。

2.启示与思考

本文的研究结果表明,盈余管理的动机直接影响了会计政策选择的方向。针对管理层盈余管理的实际状况,会计准则制定者对准则进行的修订可以在一定程度上约束上市公司的盈余管理行为。需要关注的是:资产减值准则的变迁限制了上市公司盈余管理的空间,上市公司是否会在其他方面利用会计政策选择(例如新准则的债务重组收入可以计入利润)达到其盈余管理目标?这需要后续研究的证实。

[1]Paul M Healy,James M Wahlen.A Review of the EarningsManagement L iterature and its Imp lications for Standard Setting[J].Accounting Horizons,1999,(12):365-383.

[2]Kevin C W Chen,Hong-Qi Yuan.Earnings Management and Capital Resource Allocation:Evidence from China’s Accounting-based Regulation of Rights Issues[J].The Accounting Review,2004,3:645-665.

[3]Zucca L J,Campbell D R.A closer look at discretionary write downs of impaired assets[J].Accounting Horizons,1992,6 (3):30-41.

[4]Heflin F,Warfield Earnings T.Firm Value and Write-offs of Impaired Assets.Working Paper[R].University of Wisconsin-Madison,July 1995.

[5]Watts Ross L,J L Zimmerman.Towards a Positive Theory of The Determination of Accounting Standards[J].Accounting Review,1978,1:112-133.

[6]Riedl J.An examination of long-lived asset impairment[J].Accounting Review,2004,79(3):823-852.

[7]赵春光.资产减值与盈余管理[J].会计研究,2006,(3).

[8]张然,等.会计准则变迁与长期资产减值[J].管理世界,2007,(8).

[9]F Degeorge,J Patel,R Zeckhauser.Earnings manipulation to exceed thresholds[J].Journal of Business,1999,72:1-33.

[10]Burgstahler D,Dichev I.Earnings management to avoid earnings decreases and losses[J].Journal of Accounting and Economics,1997,24:99-129.

[11]李增泉.我国上市公司资产减值政策的实证研究[J].中国会计与财务研究.2001,(4).

猜你喜欢

当代水产(2021年7期)2021-11-04

中国注册会计师(2021年9期)2021-10-14

今日农业(2021年8期)2021-07-28

中国外汇(2019年10期)2019-08-27

税收征纳(2019年7期)2019-02-19

行政事业资产与财务(2018年1期)2018-02-21

投资与理财(2016年2期)2016-02-04

财会学习(2016年16期)2016-01-01

环球时报(2012-02-10)2012-02-10

北大荒文学(2009年12期)2010-01-08