生产费用在完工产品与在产品之间的分配方法

——约当产量法

2011-01-18 06:36王晓静刘宝芝

黑龙江生态工程职业学院学报 2011年3期

王晓静 刘宝芝

(1.牡丹江林业科学研究所,黑龙江 牡丹江 157009;2.黑龙江林业职业技术学院,黑龙江 牡丹江 157011)

1 约当产量法

约当产量是指月末在产品数量按其完工程度折算为相当于完工产品的数量。按完工产品产量与月末在产品约当产量的比例分配计算完工产品成本与月末在产品成本的方法,称为约当产量法[1]。

2 约当产量法的适用条件

由于约当产量法只要在正确统计月末在产品结存数量和正确估计月末在产品完工程度的前提下,就可以比较客观简便地划分完工产品与月末在产品的成本。因此,约当产量法适用范围较广,特别适用于月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资及福利费等加工费用所占的比重相差不多的产品。

3 约当产量法的具体应用

3.1 约当产量法分配生产费用的计算公式

月末在产品约当产量=月末在产品结存产量×在产品完工百分比

费用分配率=(月初在产品费用+本月生产费用)÷(完工产品产量+月末在产品约当产量)

完工产品总成本=完工产品产量×费用分配率

月末在产品费用=月末在产品约当产量×费用分配率

3.2 约当产量应分成本项目计算

采用该方法时,由于月末在产品的投料程度和加工程度可能不一致,直接材料、直接人工和制造费用的投入程度也可能不同。因此,应分别产品成本项目计算月末在产品的约当产量,根据不同的约当产量分配不同成本项目的费用。其中,直接材料成本项目应根据月末在产品所耗直接材料的投入程度折算约当产量;直接人工和制造费用等加工费用成本项目应根据月末在产品的完工程度折算约当产量。不仅如此,还应分别成本项目计算约当产量单位成本和完工产品成本、月末在产品费用。

企业生产产品所耗用的原材料有可能是在生产开始时一次性投入的,完工产品和在产品的原材料费用仍按前述材料费用分配方法计算分配。这时,完工产品和月末在产品都视同完工程度为100%的产品,约当产量即是完工产品数量与月末在产品数量之和[2]。

3.3 案例分析

某公司生产乙产品,本月完工750件,月末在产品150件,在产品完工程度60%;月初在产品和本月原材料费用共计45 000元,工资及福利费用等加工费为21 000元。原材料在生产开始时一次性投入的,原材料费用按完工产品和月末在产品的数量比例分配。工资及福利费用等加工费按完工产品和月末在产品约当产量比例分配。其计算如下:

月末在产品约当产量=月末在产品结存产量×在产品完工百分比=150×60%=90(件)

原材料费用分配:

原材料费用分配率=45 000÷(750+150)=50

完工产品原材料费用=完工产品产量×费用分配率=750×50=37 500(元)

月末在产品原材料费用=月末在产品数量×费用分配率=150×50=7 500(元)

工资及福利费用分配:

工资及福利费用分配率=21 000÷(750+90)=25

完工产品工资及福利费用=完工产品产量×费用分配率=750×25=18 750(元)

月末在产品工资及福利费用=90×25=2 250(元)

计算产品成本:

完工产品成本=37 500+18 750=56 250(元)

月末在产品成本=7 500+2 250=9 750(元)

4 完工程度的测定

采用约当产量法,必须正确计算月末在产品的约当产量,而在产品约当产量正确与否,主要取决于在产品完工程度的测定,这对于费用分配的正确性影响很大。测定在产品完工程度的方法一般按照在产品加工百分比和在产品投料百分比来确认。其中,在产品加工百分比一般有下列两种:一种是平均计算完工率,即一律按50%作为各工序在产品的完工程度。这是在各工序在产品数量和单位产品在各工序的加工量都相差不多的情况下,后面各工序在产品多加工的程度可以抵补前面各工序少加工的程度。这样,全部在产品完工程度可按50%平均计算。另一种是各工序分别测算完工率。为提高成本计算的正确性,加速成本的计算工作,可以按照各工序的累计工时定额占完工产品工时定额的比率计算,事前确定各工序在产品的完工率。

4.1 计算公式

某工序在产品完工率=(前面各工序的工时定额之和+本工序的工时定额×50%)÷产品工时定额

式中,本工序工时定额之所以乘以50%,是因为该工序中各件在产品的完工程度不同,为简化完工率的测算工作,在本工序一律按平均完工率50%计算。在产品在上一道工序转入下一道工序时,因为上一道工序已完工,所以前面各工序的工时定额应按100%计算。

4.2 案例分析

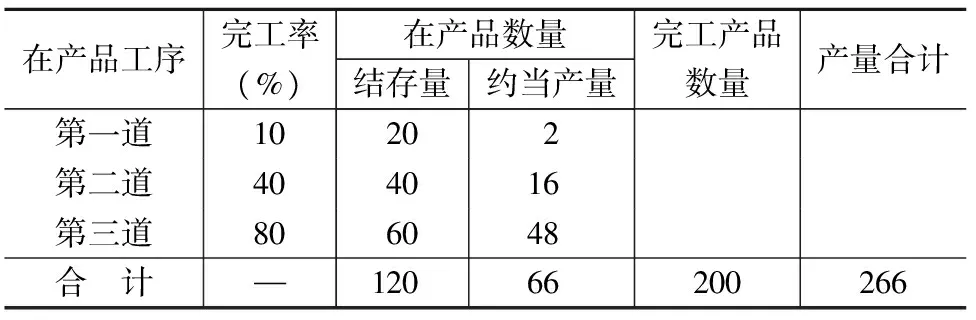

某公司丙产品的单位工时定额20小时,经过三道工序制成,本月完工200件,在产品120件。月初加本月发生的费用为:原材料费用16 000元;工资及福利费用7 980元;制造费用8 512元;材料在生产开始时一次投入。

第一道工序工时定额4小时,在产品20件;第二道工序工时定额8小时,在产品40件;第三道工序工时定额8小时,在产品60件;每道工序内各件在产品按平均完工率50%计算,则计算分配结果如下:

4.2.1 各工序完工率计算

第一道工序=(4×50%)÷20×100%=10%

第二道工序=(4+8×50%)÷20×100%=40%

第三道工序=(4+8+8×50%)÷20×100%=80%

4.2.2 各工序约当产量计算

第一道工序=20×10%=2(件)

第二道工序=40×40%=16(件)

第三道工序=60×80%=48(件)

该产品在产品全部加工约当产量=2+16+48=66(件)

约当产量计算表如表1。

表1 约当产量计算表

产品名称:丙 2009年9月

4.2.3 成本分配过程的计算

原材料费用分配率=16 000÷(200+120)=50

完工产品原材料费用=完工产品产量×费用分配率=200×50=10 000(元)

月末在产品原材料费用=月末在产品数量×费用分配率=120×50=6 000(元)

工资及福利费用分配率=7 980÷(200+66)=30

完工产品工资及福利费用=完工产品产量×费用分配率=200×30=6 000(元)

月末在产品工资及福利费用:月末在产品约当产量×费用分配率=66×30=1 980(元)

制造费用分配率=8 512÷(200+66)=32

完工产品制造费用=完工产品产量×费用分配率=200×32=6 400(元)

月末在产品制造费用=月末在产品约当产量×费用分配率=66×32=2 112(元)

完工产品总成本=10 000+6 000+6 400=22 400(元)

月末在产品总成本=6 000+1 980+2 112=10 092(元)

5 在产品投料百分比

在产品投料百分比是指在产品已投料占完工产品应投材料的百分比。

5.1 投料形式

5.1.1 直接材料在生产开始时一次投入

直接材料在生产开始时一次投入,在产品投料百分比与完工产品相同,即全为100%,如前面案例。

5.1.2 直接材料投入程度与生产工时投入程度完全一致或基本相同

直接材料投入程度与生产工时投入程度完全一致或基本相同时,在产品投料百分比与加工百分比计算方法相同。

5.1.3 原材料随生产加工进度陆续投入,但与加工进度不一致

原材料随生产加工进度陆续投入,但与加工进度不一致。此时,必须按投料进度计算分配原材料费用。

某道工序在产品投料进度

5.1.4 直接材料在每道工序开始时一次投入

直接材料在每道工序开始时一次投入时,直接材料投料百分比按下列公式计算:

某工序投料进度=(单位在产品上道工序累计投入直接材料数量或成本+

单位在产品本道工序投入直接材料数量或成本)÷单位完工产品直接材料应投数量或成本×100%

单位产品材料费用=(月初在产品材料费用+本月投料费用)÷(本月完工产品数量+在产品材料的约当产量)

月末在产品应负担的材料费用=月末在产品材料的约当产量×单位产品材料费用

5.2 案例分析

某公司生产的产品经过两个工序加工完成,原材料在生产开始时分两次陆续(或均匀)投入,分配原材料费用的约当产量及材料费用分配情况如表2、表3。

假如上例原材料是在每道工序上于生产开始时一次投入,原材料费用的约当产量及材料费用分配情况如表4、表5。

表2约当产量计算表

表3材料费用分配表

表4约当产量计算表

表5材料费用分配表

6 生产费用在完工产品和在产品之间分配的意义

生产费用在完工产品与在产品之间的分配,关系到月末在产品和完工产品的计价,关系到完工产品单位成本的计算和定价的正确性。如果费用分配不合理,或者将在产品成本作为产品完工成本的调节器,就会歪曲完工产品成本,影响对成本计划执行情况的考核,也影响企业利润,从而影响企业与国家及其他投资者之间的分配关系。

[1]林志宏.成本会计[M].成都:西南财经大学出版社,2009.

[2]谢万健,邹香.成本会计教程[M].北京:中国传媒大学出版社,2007.

猜你喜欢

中国畜牧业(2022年20期)2022-11-19

玻璃(2022年1期)2022-02-23

军民两用技术与产品(2021年6期)2021-10-14

中国烟草学报(2021年4期)2021-09-26

水泵技术(2021年4期)2021-01-22

职工法律天地·上半月(2020年1期)2020-03-02

江苏农业科学(2019年20期)2019-12-23

山东煤炭科技(2018年1期)2018-12-05

中学理科园地(2016年6期)2017-01-03

现代农业(2015年1期)2015-02-28