二元财政政策影响农村居民税负的数量分析

2011-01-17 09:04秦海林

浙江工商大学学报 2011年6期

秦海林

(天津工业大学经济学院,天津300387)

二元财政政策影响农村居民税负的数量分析

秦海林

(天津工业大学经济学院,天津300387)

由于非正式财政的存在、统计技术的不成熟和统计制度的不透明,农村居民的实际负担无法从官方数据中反映出来。但是,从城乡差距入手,可以利用各类公开出版发行的统计资料,运用数理经济模型间接测算出中国农村居民每年的实际税率和政府每年从农业部门转移出去的农业剩余。测度结果表明,自1957年以来,农村居民的负担被严重低估,同时,虽然近年来,农村居民的负担略为减轻,但是,高税率的长期存在还是不可避免。因此,缩小城乡差距的政策不但要注意加大对农业部门的投入,而且还应该关注农村税负的减免。

二元财政政策;农民负担;城镇负担;农业剩余;间接税

中国农民负担沉重,这是不争的事实,但是,他们的负担究竟有多么沉重,学术界却一直都没有给出一个能令各方满意的明确答案。为此,从城乡差距的形成机制入手,本文在二元财政政策的框架中构建了一个包含城乡人口、城乡税负差异、两大部门产值结构在内的数理模型。根据模型的推导结果,可以利用国家统计局公布的数据,间接地测度出农业部门的实际税率,最低限度地揭示农村居民的负担规模。①众所周知,中国农村居民的负担,不仅包括预算内财政的农业各税,而且还包括预算外与制度外财政的各种负担,以及政府工农业产品价格剪刀差等隐蔽性方式所转移的农业剩余等。结合现实,通过比较测算结果与直接利用历年《中国统计年鉴》的数据所计算出的结果,本文的测算结果更为接近实际情况,能够令人信服地说明中国农村居民长期贫困的经济根源与制度成因。本文所使用的模型简单直观,而且所使用数据均为官方公布的统计数据,所以本文的结论是值得信赖的,应该不会产生太多的争议。

一、问题的提出

二元经济结构和二元财政体制是农村居民长期贫困的根源,前者的自发运行导致农村发展滞后和农民贫困,而后者则通过人为的制度安排来转移农业部门的剩余产品,从而加重农村居民的负担。但是,在二元财政体制中,由于农村居民税负构成比较复杂,尤其是有些税负非常隐蔽,所以农村居民的税负究竟有多大,一直以来都是一个无法破解的、众说纷纭的谜。

具体说来,中国的二元财政问题,由来已久,它既是经济发展的产物,又是现行财政体制本身的收入分配不公平所致。在过去的六十多年里,二元财政格局已经有所改善,尤其是从财政支出角度所作的数量测度显示,中国的二元财政格局演化虽然时好时坏,但是,在总体上仍旧是趋于好转的,[1]并且在过去六十余年里,这种发展趋势有力地促进了中国二元经济的增长与发展。[2]然而,这个结论却无法掩盖当前日益显著的城乡差距,并对之作出合理的经济解释。客观现实是,一方面,在财政支出结构明显偏向农业部门之际,中国的城乡差距反而越来越大;另一方面,国家统计局公开出版发行的《中国统计年鉴》却又显示出,农村税负比城镇税负小得多。自1957年以来,城镇税率的平均值为17.87%,农村税率的平均值为3.24%,前者的税负远远大于后者,是后者的5.52倍。显然,这有悖于农村居民长期以来负担沉重的社会现实。显然,《中国统计年鉴》所公布的农业各税的数据,不能如实反映农村居民的税负状况。这与学术界长期流行的观点,具有一定程度上的一致性,即大家都认为中国的统计数据在某些方面严重失真。但是,本文的观点是,不是统计年鉴中农业各税的数据有误,而是数据收集不全面。农业各税的统计范围太窄,只包括了农业税、牧业税、耕地占用税、农业特产税和契税等,这只是预算内财政的税收,而预算外财政与制度外财政的隐性税收以及各种负担,如“三乱”和工农业产品剪刀差等,并没有包括在内,因此,简单地运用《中国统计年鉴》中的农业各税数据来说明农村居民的负担,只能是管中窥豹,无法全面反映农村居民的实际负担水平。

正因为如此,准确揭示农村居民的税负,不仅有利于对症下药地解决农村扶贫问题和消除农村税收政策执行中的误区,而且还可以澄清农村税负研究领域的一些误解。

关于农村居民实际负担的研究,学术界主要有两种流行的作法:一是就某个地区的农村居民税负问题进行实地调查,据此作出农村居民税负沉重与否的判断,如河北省雄县物价局、[3]谢培秀、[4]彭军、[5]贺雪峰、[6]曹利群、[7]樊正国、[8]穆志滨和吴玲[9]等,这类研究的结论具有很强的地域性;二是利用公开出版物提供的数据资料,进行间接推断,如郑以成、[10]武力、[11]陈宗胜、钟茂初与周云波[12]等,这类成果的常见特征是考察年限较长,能够反映出农村居民税负的长期变化趋势。这些研究成果,既富有现实针对性,又极具学术价值,尤其是方法论的启示意义。但是,由于不同研究者所关注的焦点不同,他们的结论往往局限于一时一地或某个特殊角度的问题。具体说来,实地调查的研究结论,只具有局部意义,而且受制于调查者的时间、精力和主观好恶,未见得能够充分观察事物的动态发展,因此,其结论不容易说明农村税负的全面情况与总体趋势;既有的统计推断,几乎都侧重某个角度予以深入挖掘,测算结果的时间序列也较长,但是,其结论仍旧不足以揭示农村居民负担的总体规模。

根据对二元财政政策和既有的农村居民税负研究方法的理解,本文持这样的基本观点,即农村居民负担不但长期存在,而且被严重低估,而现有统计数据不能直接反映农村居民税负的主要原因在于统计内容的不全面,没有有效涵盖农村居民税负的核心内容,尤其是没有反映出造成农村居民长期贫困的非正式税负。这既是统计上的技术困难所致,又有财政体制改革的某些因素在推波助澜。因此,局限个别区域的实地调研和偏重于某个角度的统计推断,是无法从总体上揭示农村居民的税负的;只有将二元财政的特殊制度设计考虑在内的方法,才可能更加准确地展示农村居民的实际税负。对此,至少可以从以下这样两个方面来理解。

首先,需要从中国的财政管理体制着手分析。中国财政由两大板块组成,即正式财政与非正式财政。正式财政即通常所谓的预算内财政,是接受法律和制度约束的。非正式财政包括预算外财政和制度外财政,是很难监督管理的,尤其是制度外财政,在现实中表现为“乱集资、乱摊派、乱收费”的所谓“三乱”,于理于法都不见容于世,因此,它们总是以非常隐蔽的方式,处于地下活动状态。这些财政活动是各级统计部门所无法检测和准确调查的,因此,在正式出版发行的统计资料里无从显示。然而,由于非正式财政的长期存在,且规模浩大,[13]所以《中国统计年鉴》中农业各税的数据,只是农村居民沉重负担的九牛一毛。

其次,由于中国的二元经济长期处于高度集权的计划经济体制下,市场经济不发达,虽然现在中国正在加速推进市场化进程,但是,市场机制仍旧不健全。这就为政府的行政力量操控市场机制提供了方便,因此,在中国市场上,政府能够很方便地以工农业产品价格剪刀差的方式,来实现转移农业剩余产品,为工业发展积累资本的目的。[14]由于市场交易活动频繁,交易商品种类繁多与中国经济体制市场化水平的不易准确测度等现实困难,[15]即使在统计技术上允许,各级统计部门也不可能投入大量的人力、物力和财力,来估算剪刀差给农村居民造成了多大的经济损失。如此一来,这一项隐性税负也在统计资料中无从显现了。

综上所述,农村居民税负的构成较为复杂,而且那些非正式税负非常隐蔽,所以不宜直接根据政府公布的统计数据来考察,这是会低估其真实税负的,因为政府公开数据只涉及到正式财政数据。因此,要真实反映农村居民负担的现实状况,不但要同时考察正式财政与非正式财政,而且还要把工农业产品价格剪刀差等因素考虑在内,以此来综合考察中国农村居民的实际负担规模。为此,本文将基于城乡居民收入差距的形成机制,运用总量分析的方法,构建一个体现二元财政思想的测度模型,全面估算中国农村居民的实际税负。

二、测度模型和理论依据

农村居民的实际负担,通过实地调研是不可能全面揭示的,因此,在农业各税统计数据不全面的条件下,只有利用官方公布的统计数据和利用可靠的模型方法进行间接推测而得到的结果,才不仅能够得到学术界的信赖,而且还可以得到官方的认可。

(一)测度模型的基本思想

在二元财政结构体系下,由于农业部门的弱势地位,该部门所承担的隐性税负较重,所以该部门的实际税负很难直接根据官方公布的数据进行测度。但是,可以利用公开发布的而又值得信赖的统计指标间的关系,进行间接估算。具体如下。

从税负是否可以转嫁的角度来看,两大部门的税负均由直接税负和间接税负构成,然而,在二元财政结构中,非农业部门的直接税负和间接税负都比较透明,由政府税务部门依法课征,能够得到财政体制的保护。而农业部门的直接税负即农业各税虽然是确定的,但是,它的间接税负却来源复杂,既有现行税法规定的各类间接税,又有集资摊派、提留款和工农业产品价格剪刀差等非正式财政因素所造成的隐性税负。这意味着,即使全面减免农业税之后,农村居民也仍旧是纳税人,即政府给农村居民减免的是直接税,而农村居民还是要一如既往地缴纳间接税。正因为如此,农业部门的实际税率是很难确定的,而非农业部门的实际税率则比较容易计算,即可以利用统计年鉴中的数据,直接测算该部门的一次性总赋税率。

但是,农业部门的一次性总赋税率是可以间接推算和测度的。一个简单直观的经济逻辑是,两大部门的人均收入水平等于各自总产值扣除税收之后的余额与各自人口之比。因此,在计算城乡差距的指标中可以确定两大部门各自的的一次性总赋税率与城乡差距、城乡人口结构和部门间产值结构之间的稳定关系,从而可以据此求解出农业部门的一次性总赋税率。与此同时,国家统计局关于城乡居民收入的数据虽然可能有水分,但是,它至少揭示了城乡差距的实际存在,而且还展示了其在不断拉大的现实,所以这些数据与人们对经济形势的直观判断是高度一致的,这意味着这些数据是可以信赖的;城乡居民人口和部门间产值结构的数据也具有类似特征,所以也是值得信赖的。

(二)理论模型的基本假定

基于上文的分析,要想直接计算或测度农村居民的税负,在现实中是存在很大困难的,因此,本文决定利用间接推测的方法,从策略上规避这一技术性障碍。当然,这也是所有的经济数量分析都必不可少的环节。为此,本文作出以下假定:

假定1:一个发展中经济可以划分为两大部门,即农业部门与非农业部门。这是二元经济理论的传统作法,[16]已为人们广泛接受,本文沿用不误。其中,农业部门不仅收入低下,而且还要为非农业部门的发展无偿献血,且备受歧视,社会地位低下,无力伸冤和改变自己的悲惨处境。

假设2:凡是能够导致农村居民可支配收入的政府行为,都一律视为征税,如乱收费、乱集资、乱摊派、工农业产品价格剪刀差、集体公积金和提留款等,因为这些都会直接加重农村居民负担和减少其可支配收入。

假定3:非农业部门的税收统计数据是真实无误的,这是相对严格的假定,但是,实地调查的结论却表明,非正式财政主要存在于农业部门,且政权级别越低,非正式财政的问题越严重。[17]因此,这个假定在很大程度上还是可以接受的。事实上,这样的假定,由于没有考虑其他隐性税负,就在一定程度上低估了非农业部门的税负,从下文的数理推导来看,农村实际税负水平亦相应地被低估,因此,基于这个假定所得的农村实际税负水平,其实是一种最保守的估计。①本文作者的数据比较分析,也完全证实这个推断。

假定4:农业各税的统计数据虽非失真,但是不全面,一系列的非正式财政项目没有纳入统计的范围,所以无法说明农村居民的实际税负状况,因此,需要重新估算。显然,这个假设已为现实和前文的理论分析所证实,因此,应该不存在让人难以接受的问题。

假设5:不考虑城乡居民之间的税负是否公平,只考虑二者税负的轻重问题。

(三)模型推导

一般地,如果假设整个经济只由两大部门,即农业部门与非农业部门组成,那么,城乡差距可以用城乡收入比率[18]g表示如下:

其中,u表示城镇居民人均收入水平,a表示农村居民人均收入水平。由于中国城乡差距的客观存在,不难推定g的值域应该是[1,+∞),其含义是当且仅当g=1时,城乡差距消失。在其他任何情形下,g的取值越大,意味着城乡差距越大。

根据农村人均收入水平与农业部门的总产值、农村人口和一次性总赋税率之间的关系,②由于历年《中国统计年鉴》均把纯收入定义为农村住户当年从各个来源得到的总收入相应地扣除所发生的费用后的收入总和。其计算方法为:纯收入=总收入-税费支出-家庭经营费用支出-生产性固定资产折旧-赠送农村亲友支出。如果考虑到国家每年均在以工农业产品价格剪刀差的方式转移农业剩余。那么,家庭经营费用支出和生产性固定资产折旧中就在实际上包含了大量的税负,而其税率也高达60%(本文的研究结论);同时,赠送农村亲友支出,根据经验,其数额在家庭收入里几乎可以忽略不计,而且亲友间常常礼尚往来,这笔支出在长期内几乎为零,因此,统计年鉴中的农村居民纯收入,可以近似地认为是农村居民的税后可支配收入。可以用数学公式将农村居民人均收入水平表示如下:

其中,Ga表示农业部门的总产值,λa为政府对农业部门课征的一次性总赋税率,因此,式(2)中,

分子的经济含义就是农业部门的总可支配收入;Na表示农村总人口。同理,城镇居民的人均收入水平也可以表示如下:

对此,可作类似说明,即Gu为非农业部门的总产值,λu表示政府对非农业部门课征的一次性总赋税率,Nu为城镇总人口。①在历年《中国统计年鉴》中,城镇家庭可支配收入是指,家庭成员得到可用于最终消费支出和其它非义务性支出以及储蓄的总和,即居民家庭可以用来自由支配的收入。它是家庭总收入扣除交纳的所得税、个人交纳的社会保障支出以及记账补贴后的收入。其计算公式为:可支配收入=家庭总收入-交纳所得税-个人交纳的社会保障支出-记账补贴。其中,个人缴纳的社会保障支出其实就是社会保障税;记账补贴不仅数额小,而且只有位数极少的家庭才有机会获得,所以它对家庭收入的影响微乎其微,可以忽略不计。总之,城镇家庭可支配收入也可以被近似地视为税收可支配收入。

把式(2)与(3)带入式(1),得:

其中,Na/Nu为农村人口与城镇人口之比,可视为城镇化的标志;(1-λu)/(1-λa)则表示两大部门的税负差异;Gu/Ga为两大部门的产值之比。

由式(4)可以求解出:

由于式中右边各个变量,都可以利用历年《中国统计年鉴》等公开出版的统计资料计算出来,因此,根据式(5)就可以测算出中国农村居民的实际税率,进而计算出其实际的税负水平。

(四)模型结论的意义

在理论上,本文的模型结论,为推断农村实际税率提供了一个值得信赖的理论框架,把城镇化、人口流动、两大部门的经济发展水平和非农业部门的税负等变量,都纳入了一个分析框架,揭示了农村实际税负水平受多个变量影响的经济现实。

从实证分析的角度看,本文的模型结论,具有推导简洁、易学易懂和方便实用的特点,容易推广普及。测度所需数据,不需要任何实地调查,完全可以得自各种公开出版发行的权威统计资料。这不但可以弥补研究经费之不足这一难题,而且还可以杜绝非专业调查人员的工作失误与不必要的捕风捉影所造成的不良后果。

三、测算结果与经济解释

(一)数据选择与说明

鉴于数据的质量和可得性,本文测度所用数据起讫年限为1957年至2009年。其中,除1957—1978年间的城乡收入比率转引自《再论改革与发展中的收入分配》一书外,其余变量均由《新中国五十年统计资料汇编》《新中国50年财政统计》和历年《中国统计年鉴》的数据计算得出。由于篇幅所限,测算的原始数据暂不随附,如有需要者,请与作者联系。

具体说来,城乡收入比率由城镇居民家庭人均可支配收入与农村居民家庭人均纯收入作比而得;Na/Nu为农村人口与城镇人口之比;Gu/Ga为非农业部门与农业部门的产值之比,其中农业部门产值为第一产业总产值,非农业产值为第二、三产业产值之和;λu为非农业部门的税负总量与该部门总产值之比,其总税负为国家总税收扣除农业各税所得。

在此,还需说明的一点是,由于政府的财政总收入与总税收是有区别的,基于模型假定,本文只关注总税收。在中国,虽然财政收入所包括的内容几经变化,目前主要包括:各项税收、专项收入、其他收入和国有企业亏损补贴,但是,税收依然是国家财政收入的主体和大头。另外,根据统计年鉴对其他财政收入形式的界定,不难发现,除“其他收入”中某些部分外,这些项目的负担完全是由非农业部门承担的。出于模型假定的需要和统计分析的可行性,总税收自然成为本文统计分析的核心和基础。

(二)农村实际税率测度

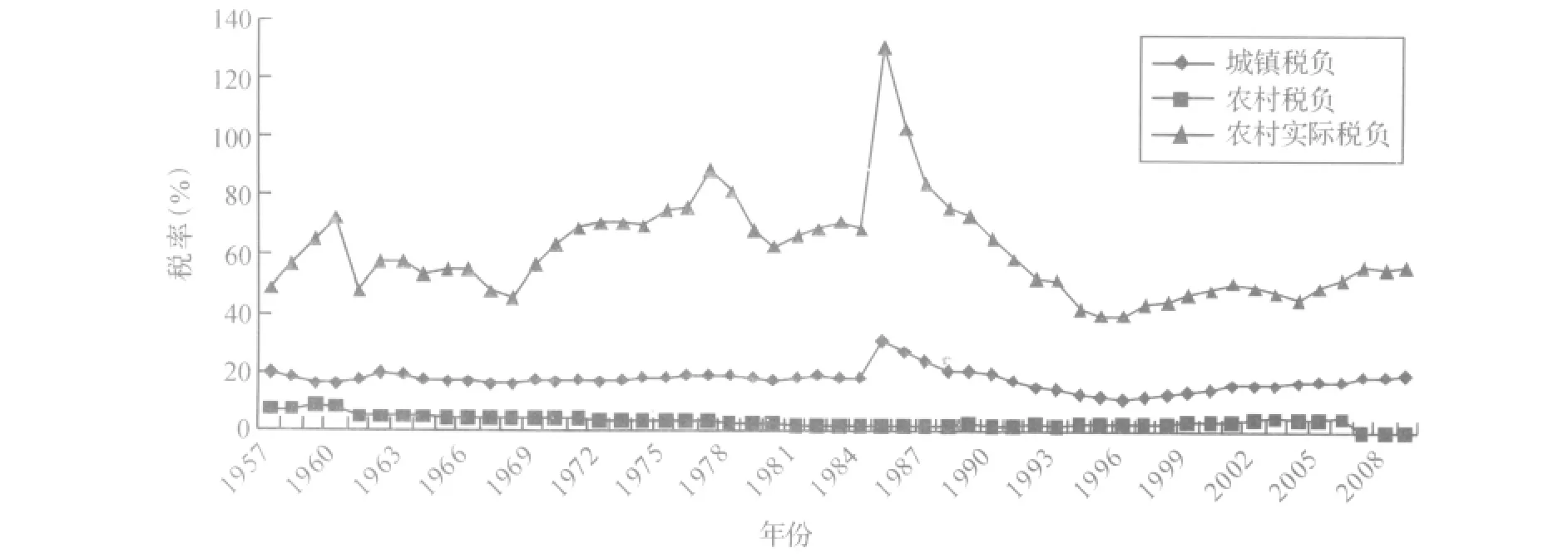

根据式(5),利用相应数据可以测度出1957—2009年中国农村居民的历年税负(如图1所示)。根据图1所提供的信息,至少可以得出四个基本结论:

(1)农村居民的税收负担被长期低估。根据历年《中国统计年鉴》的数据直接计算出来的农村年均税率仅为3.24%,而本文测度结果的年均税率则高达61.57%。显然,这个结果更为符合实际情形,能够在很大程度上说明中国农村的长期贫困问题。

(2)农村居民的税负远远大于城镇居民。自1957年以来,城镇居民税率的平均值为17.67%,农村居民的则为61.57%,后者是前者的3.48倍。这个结论,从实证和理论的逻辑上,说明了中国累退所得税制度的客观存在,能够解释中国城乡差距的长期存在和持续拉大的事实。

(3)农村实际税率的波动幅度大,意味着农村居民的合理税负缺乏制度性保障。细加比较,不难发现,城镇税率和农村税率的波动幅度都相对较小,即法定税负波大幅度小,非法非正常税负则相反。这意味着,只要依法课税,不论城镇居民,还是农村居民,其税率都能保持在一个比较稳定的水平上;农村实际税率之所以波大幅度大,就是因为其税负的绝大部分都不是依法征收的,而是以提留、集资、摊派、捐款和工农业产品剪刀差等方式来秘密转移的,税负大小缺乏必要的和透明的制度保障,受人为的主观因素干扰很大,因此,其税率很难停留在一个较为稳定的水平上。这也说明,农村居民税负沉重在很大程度上是制度缺位所致,此即城乡差距的制度性成因。

图1 农村实际税负示意图

(4)在不同的历史时期,农村实际税率的变化,是可以得到合理的经济解释的。在1957—1960年间,农业部门的税率由48.19%上升到72.03%,年均上调7.95个百分点。这主要是当时全国盛行的大跃进和浮夸风所造成的。在这股不良风气的影响下,各级政府纷纷夸大农业生产能力,层层加码,中央政府在产生错觉之余,加大了对农业剩余产品的转移速度,从而使得该部门的税率急遽上升。在1961—1968年间,由于期初中央政府采取了“调整、巩固、充实、提高”的反冒进的纠正性政策,浮夸风的不良倾向得到有效抑制,农村实际税负在大致稳定的水平上停留了5年之后,开始下降,发生了有利于农村居民的变化。在1969—1977年间,农村实际税率年均上涨5.5个百分点,由期初的45.01%涨至1977年的88.98%。在此期间,由于文化大革命的日益深入,极左思潮泛滥成灾,兼之全民闹革命,农业部门的生产资源不能得到充分利用,该部门的总产量严重偏离其潜在产量,而政府对该部门的索取并未明显减少,因此,其实际税率的增长就不难理解了。在1978—1985年间,农村实际税率呈U型变化,先从88.98%的高水平急剧下降,然后在大约67%的水平上停留了一段时间之后,突然猛增至131.58%。由于文化大革命已经结束,一切“以阶级斗争为纲”的思维发生了转变。面对民生凋敝的社会现实,中央政府的工作中心开始向经济工作转移,农村市场秩序得到恢复,这是期初税率下降的主要原因。在70年代末期,中国进行了农村经济体制改革,建立和推广家庭联产承包责任制,农业生产力得到大量释放,同时,当时正在酝酿的城市经济体制改革急需大量的资金投入,因此,在几年的休养生息之后,该部门的实际税率居然上涨到131.58%。这是一个很反常的数字,按照常理,税率是不可能超过100%的,但是,在那个特殊的年代里,这也是可以容忍的,农村居民可以借贷度日,透支未来的劳动成果。当然,幸运的是,这样的反常情形只持续了两年,没有影响农村经济的正常发展。这在很大程度上要拜农村经济体制改革所赐。在1985—1996年间,农村实际税率开始大幅度下降,年均下调9.19个百分点,1996年的实际税率低至39.67%,为40年来的最低点。这种趋势,在很大程度上应该归功于农村经济发展,做大了该部门的蛋糕。在1997—2005年间,农村实际税率变化基本平稳,大致围绕49%的水平波动。这主要是因为,一方面,经过十多年的经济体制改革,农村经济发展步入良性状态,增长势头稳定;另一方面,随着国家的财政体制改革的稳步推进,各种税收制度也在逐步规范,各种转移和挤占农业剩余产品的非法非正常手段,已经失去生存空间,只剩下那些在短期内还无法消除的手段,如工农业产品的价格剪刀差。如此一来,转移农业剩余产品的渠道就相对稳定了,从而使农村实际税率趋于稳定。然而,在2006—2009年间,农村居民实际税率又开始抬头,并呈现出持续稳步的增长势头。这是一个很有意味的结论,即农业税的减免不但没有减轻农村居民的税负,反而加重了他们的负担。这一方面说明了这几年来城乡差距不断拉大的成因,另一方面也表明,农村居民负担沉重的根源不在直接税即农业税,而在间接税。

(三)测度结果的经济分析

在过去的50年里,农业部门的剩余流失,虽然几经波动,但是,大体上是一点都没有减轻,这不但表现在总量上,而且还体现在剩余流失的速度上。随着农村经济的增长与发展,虽然农业部门在第二个时期的剩余流失总量仍旧在膨胀,但其增长速度却显著低于第一个时期。这意味着,农业税负开始出现减轻的兆头,可是,近年来却又出现农村居民税负加重的势头,所以形势一点都不容乐观。

就2006年减免农业税之后的情形而言,农村居民的税负反而加重了。这个结论与黄维健等的研究结论[19]有着一定程度的差异,他们认为,从总体上看农民负担大幅度减轻,但与城市居民相比,农民仍未进入“无负担”时代,减轻农民负担任重道远。之所以出现这种差异,就是黄维健等没有考虑间接税,且是未经模型测度的直观推断,带有一定的主观色彩,而本文的研究考虑了农村居民的间接税,所以测度结果显示出农村居民实际税负在农业税减免后仍在加重的新趋势。这是为何?原因就是中央政府只是减免了农村居民的直接税,而农村居民仍旧在缴纳间接税。不难想象,在减免农业税的大背景下,各级政府可能会变本加厉地利用工农业产品剪刀差来增加对农村居民的间接税,以此弥补减免直接税所造成的收入损失。事实上,诸多迹象表明,政府已经这样做了,而这也恰好可以部分地说明为何减免农业税之后城乡差距还是在持续扩大。

四、结论与政策建议

通过本文的研究,可以得出以下几个结论:

(1)对其数据本身是否失真的问题忽略不计,历年《中国统计年鉴》所公布的农业各税的数据,在内容上不全面,没有完全反映农村居民长期以来所承担的税负。

(2)农村居民的实际负担水平,在理论上,可以根据各相关经济变量间的稳定关系,设计一个简明的数理模型,予以测度;同时,本文的实证分析表明,中国现在各种公开发表的统计资料,所提供的各种现成数据,足以支持进行这样的测度。

(3)本文的测度结果与经济分析的诸多结论表明,农村居民的实际负担水平长期被严重低估,其实际税率不仅高于农村税率,而且还比城镇税率高得多。

(4)实证分析的结果还表明,虽然农村居民的负担压力在近年来略微减轻,但是,高税率的残酷现实依然存在,不容忽视。

(5)财政体制不健全,是农村居民负担沉重的重要根源。

鉴于这些认识,本文特对如何减轻农村居民的沉重负担,提出如下政策建议:

(1)对于农村的实际负担的监控与评估,既要考察预算内财政的税收负担,更要评估其预算外与制度外的负担。对此,本文的模型与方法,可以作为财政决策的辅助工具。

(2)在全面减免农业税之后,农村居民的负担依然沉重,这是不争的事实,因此,减免农民负担的工作,丝毫不能松懈。无独有偶,金国峰在浙江的调研发现,农村居民税负在2006年虽然有所减轻,但是,农村居民税负却存在反弹的隐患。[20]这说明,减免农业税的政策执行,复杂微妙,任重道远,须谨防走形变样和流于形式。

(3)深化财政体制改革,铲除预算外,尤其是制度外财政的生存土壤,是根治农村居民负担沉重的最佳选择。

(4)规范国家税赋征管制度,保障农村居民依法纳税的权利。由于农民是弱势群体,长期处于被动的受支配地位,因此,本文不再强调其依法纳税的义务,而是强调其依法纳税的权利。这种主张意味着,对于各种合法税负之外的非法非理要求,农民有权拒绝执行,并且法律要严格保护和捍卫农民的这种权利。

(5)在经济体制改革初见成效,且局势较为稳定的情形下,工业反哺农业的战略决策,应该早日付诸实施。这就要求主动放弃转移农业剩余的传统发展战略,尤其是要放弃工农业产品剪刀差的策略,在短期内可能让政府决策者无法适应。但是,从长远来看,这既是二元经济的发展趋势,是经济发展的内部规律,又是政府主导型经济发展战略的理性选择与自然归宿。

[1]秦海林.二元经济中的二元财政测度与分解研究[J].中央财经大学学报,2007(1).

[2]秦海林.二元财政转换与二元经济增长——模型分析与实证检验[J].经济学家,2007(5).

[3]河北省雄县物价局.农民负担知多少[J].价格理论与实践,1995(11).

[4]谢培秀.农民负担的总体构成及减负思路[J].调研世界,1997(5).

[5]彭军.农民负担的合理界限与调控对策[J].调研世界,1998(9).

[6]贺雪峰.农民负担与乡村治理——湖北黛村调查[J].管理世界,2000(6).

[7]曹利群.农民负担:一个沉重的话题[J].调研世界,2000(11).

[8]樊正国.农民隐性负担知多少[J].价格月刊,2001(8).

[9]穆志滨,吴玲.税费改革后农民负担问题研究——黑龙江省东宁县大肚川镇农村税费改革调查报告[J].农村经济,2003(7).

[10]郑以成.农村居民负担的测算与税费改革[D].厦门:厦门大学(财政学专业)博士论文,2000.

[11]武力.1949—1978中国“剪刀差”差额辨正[J].中国经济史研究,2001(4).

[12]陈宗胜,钟茂初,周云波.中国二元经济结构与农村经济增长和发展[M].北京:经济科学出版社,2008:38.

[13]秦海林.二元财政演化与经济增长[M].北京:中国农业出版社,2007:16.

[14]陈宗胜,钟茂初,周云波.中国二元经济结构与农村经济增长和发展[M].北京:经济科学出版社,2008.

[15]陈宗胜,吴浙,谢思全.中国经济体制市场化进程研究[M].上海:上海人民出版社,1999:75.

[16]LEWIS W ARTHUR.Economic development with unlimited supplies of labour[J].Manchester School of Economic and Social Studies,1954(22):139-191.

[17]曾晟.中国经济转型中的二元财政结构研究[D].武汉:华中科技大学(西方经济学专业)博士论文,2005.

[18]陈宗胜,周云波.再论改革与发展中的收入分配[M].北京:经济科学出版社,2002:106.

[19]黄维健,王惠平,梁昊.新时期农民负担研究[J].农业经济问题,2010(5).

[20]金国峰.基于2009年与2007年调研对比透视农民负担变化[J].经济问题探索,2010(4).

Econometrical Analysis On Dual fiscal Policy and Tax Burden of Rural Residents

QIN Hai-lin

(School of Economics,Tianjin Polytechnique University,Tianjin 300387,China)

Due to the informal finance,unskillful statistical technique and non-exoteric statistical institution,the burden of rural residents could not be found from the official data.But the rural residents factual tax rate and the transferred agricultural surplus per year could be indirectly measured by taking advantage of all kinds of publicized statistical data in a mathematical model founded upon the gap between the rural and the urban.The measured outcomes indicate that the burdens of rural residents had been badly underestimated from 1957.Meanwhile,although the burdens of rural residents have been alleviated a bit in recently years,the long run existence of high rate of tax can not be avoided.To eliminate gap between the urban and rural,such policies should be taken that we would not only increase fiscal input to rural region,but also cut down rural tax.

dual fiscal policy;rural burdens;urban burdens;agricultural surplus;indirect tax

(责任编辑 何志刚)

F812

A

1009-1505(2011)06-0057-09

2011-09-21

2007年度国家社科基金重大招标项目《深化收入分配制度改革与增加城乡居民收入研究》(07&ZD045)的阶段性成果

秦海林,男,四川南充人,天津工业大学经济学院金融系副教授,经济学博士,主要从事财政政策、金融风险、信贷担保与经济增长研究。

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

当代陕西(2022年6期)2022-04-19

昆明医科大学学报(2021年10期)2021-12-02

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

经济与管理(2020年4期)2020-12-28

今日农业(2020年13期)2020-12-15

中国管理信息化(2017年11期)2017-07-06

商(2016年3期)2016-03-11

中国卫生(2014年1期)2014-01-22

- 浙江工商大学学报的其它文章

- 江、浙、沪商务成本结构性比对及差异性分析

- 追溯体系对食品国际贸易的影响分析