江、浙、沪商务成本结构性比对及差异性分析

2011-01-17 02:16苏云霞孙明贵周正柱

浙江工商大学学报 2011年6期

苏云霞,孙明贵,周正柱

(东华大学旭日工商管理学院,上海200051)

江、浙、沪商务成本结构性比对及差异性分析

苏云霞,孙明贵,周正柱

(东华大学旭日工商管理学院,上海200051)

本文对江、浙、沪商务成本结构性趋势进行比对,研究差异原因,并探讨对政府和企业的启示。研究表明,一般而言,随着经济发展,要素成本不断上升,交易成本逐步下降,而商务成本总体呈现上升趋势。经过比对,发现要素成本上海最高,江苏最低;交易成本上海最低,粗略认为浙江交易成本略低于江苏。在此基础上,本文分别从政府和企业两个角度,对政府政策与企业选址提出相应对策和建议。

商务成本;要素成本;交易成本;差异原因

商务成本是企业投资决策、区域经济规划、产业政策制定等需考虑的重要因素之一,一般以共同费用、经营便利性、投资壁垒等形式表现出来。商务成本不仅对投资者、企业家产生深刻影响,也可能反映在投资环境、消费环境、生活质量和物价指数等各个方面。本文试图对现有的研究成果进行梳理,构建区域商务成本评价指标体系,以江、浙、沪为比较对象,分析各量化指标近年变化趋势以及其产生的差异原因,目的在于从商务成本视角探讨政府如何调整相关政策实现区域产业转移和升级,企业如何选址以实现成本最小化。

一、区域商务成本评价指标体系的构建

国内对商务成本的概念,目前没有一个统一认识,不同学者有不同表述。国内众多学者代表性研究有:①傅钧文等(2003)认为商务成本是指绝大多数企业为维持生产而产生的最小范围的费用,具体所涉及的商务成本指劳动力成本、财产购置成本(买房或租房成本、汽车购置成本)、通讯(包括交通)成本、公用事业费支出成本和管理成本(主要指税费)[1]。②一些学者通过商务成本的构成要素来描述其内涵,如安礼伟等(2004)认为商务成本指一个地区的典型企业在进行生产运作时所面临的,包括要素投入成本、交易成本和其他成本在内的所有成本[2]。③潘飞等(2005)指出因商务成本和企业所处经营环境相关联,所以将商务成本定义为:企业在一定的城市或地区,进行投资和维持经营所发生的与经营所在地相关的各种特定耗费[3]。④商务成本是指在特定经济区域和一定的经济社会环境下,经济主体为达到既定目标,从事经营活动所需获取经济资源和服务而发生的交易性耗费的补偿价值,以及各项社会性支出的总和,内容可以划分为三个方面:生产要素成本、经济环境成本和社会性支出(吴炎太,2008)[4]。⑤商务成本是指企业在生产经营期间所支出的各种费用的总和,一般可分为要素成本和交易成本两大类(张少军、李东方,2009)[5]67。

由于商务成本的定义还比较模糊,给界定商务成本的构成因素带来很大困难。分解和归纳商务成本的构成要素既是商务成本外延研究的前提,又是商务成本区域间横向比较和商务成本综合治理的基础。理论界通常认为,商务成本由两部分组成,其一是硬成本,或称要素成本、显性成本或直接成本,包括人力成本、土地价格、通讯费、水电煤价格、财产购置成本(如汽车购置成本、购房成本)、管理费用(比如税收成本、物业管理费)等;其二是软成本,或称隐性成本或间接成本,它是指厂商为实现其市场交易活动所支付的全部代价,分为市场交易成本和体制成本,具体包括政府的行政效率和服务水准、法律法规的完善程度、市场运作的规范程度、信息获取的难易程度、人力资源的素质、基础设施的配套功能、治安环境、生态环境、科教发展等。

图1 商务成本指标体系

对区域商务成本评价指标体系的构建既要考虑到地区中各种要素对商务成本的影响,同时也要考虑到可量性。因此,本文认为,商务成本是指投资者和企业为完成各类交易活动而支出的与所在地(行政区域)相关的成本总额,其界定须强调“主体依存、商务依赖、属地相关和边界有限”。商务成本由要素成本和交易成本两部分构成:要素成本主要是指土地、劳动力等生产要素成本,因此选择商业设施与土地成本、劳动力成本作为考量依据;交易成本主要是在交易过程中发生的间接成本,因此选择政府运作效率、市场化程度、信息化程度、基础设施、研发能力这五项指标作为考量依据。图1给出商务成本的指标体系。

二、江、浙、沪商务成本结构性趋势比对及差异原因

(一)要素成本

1.商业设施及土地成本

表1 2004—2008年江、浙、沪房地产价格指数比对*

以房屋租赁价格指数、房屋销售价格指数、土地交易价格指数考察商业设施及土地成本变化。三种价格指数上涨,说明土地成本上升,要素成本上涨。

由表1看出,江、浙、沪这三项指标都呈现上涨趋势,说明江、浙、沪地区企业承担的商业设施及土地成本逐渐增加。经济与人口增长以及城市化促使对土地和房屋的需求增加,而土地供给刚性,土地与房屋价格上涨不能避免。

但江、浙、沪三个指数涨幅又不一样。房屋租赁价格指数,浙江涨幅最大,江苏最小,这与常住人口增长和流动人口增长比重有关。2008年与2003年相比,流动人口上海增加73.9%,浙江增加142.3%;常住人口浙江增加9.4%,江苏增加3.7%。房屋销售价格指数,江苏涨幅最大,浙江最小,部分原因与城市化进程及人均住房面积增长速率差异有关,表4非农业人口比重显示江苏城市化进程快于上海和浙江;2003年至2008年江苏人均住房建筑面积增长62.0%,上海城镇人均居住面积增长22.4%,浙江城镇人均住房使用面积增长19.2%。土地交易价格指数,浙江涨幅最大,江苏最小,而且浙江土地交易价格指数涨幅远大于其自身的其他两个指数涨幅,部分原因是浙江经济增长以第二产业为主导力量,土地交易很大一部分供工业生产使用,第二产业由2003年的52.5%上升为2008年的53.9%,上升1.6%,而江苏仅上升0.4%,上海虽下降2.4%,但2010年上海世博会的召开,自2004年起开始居民和厂房拆迁,也提高了土地交易价格指数。另外,工业征地安置农民的办法也是引起地价上升的重要原因,相比较而言,江苏和浙江安置方法更灵活。如,上海工业园区征地时,采用一次性解决农民农转非问题的办法,养老吸劳费用超过土地成本的三分之一,而苏州和昆山地区较多的是采用土地入股和土地租用方式,每月发给农民补贴,在经济发展中逐步安排就业,吸劳养老的费用长期分摊支付,投资商支付的地价大幅下降(伏玉林,2004)[6]。①相关数据根据上海统计年鉴、浙江统计年鉴、江苏统计年鉴计算而得。

再看一组数据:2010年长三角地区主要监测城市综合地价平均为4403元/平方米,杭州以20836元/平方米位居最高,上海以11137元/平方米紧随其后,南京与温州相近,分别为6340元/平方米和6066元/平方米;宁波地价水平处于中间位置,为5063元/平方米,无锡、苏州和徐州综合地价分别为3167元/平方米、2679元/平方米和2028元/平方米②http://www.zj.xinhuanet.com/website/2011 -04/01/content_22430597.htm。。这组数据显示,上海企业尤其制造业企业商业设施与土地成本最高,江苏最低。

2.劳动力成本

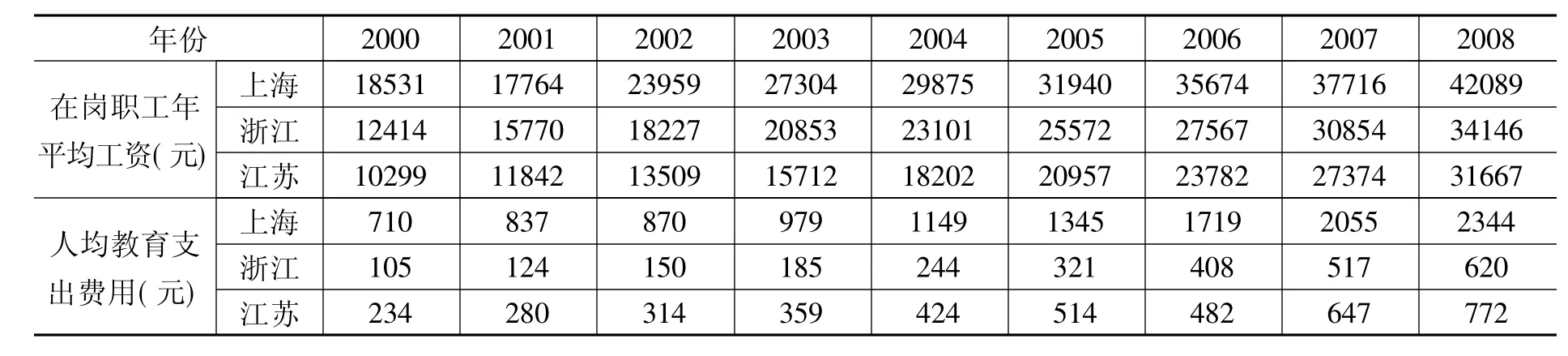

表2 江、浙、沪2000—2008年劳动力成本比对

用在岗职工年平均工资、人均教育支出费用衡量劳动力成本。两个指标其值越高,说明劳动力成本越高,要素成本越高。

由表2看出,江、浙、沪这两项指标总体呈现上涨趋势。经济高速增长、三次产业从业人员结构优化直接导致在岗职工年平均工资上涨。另外,人均教育支出费用增长幅度均超过在岗职工年平均工资增长幅度,除与经济高速增长导致的人均收入提高有关外,还与江、浙、沪产业结构调整和产业升级有关,新兴产业发展增加对高素质劳动力需求,传统产业向外转移产生劳动力再就业需求,都迫使增加职业培训费用和普通教育支出。

江、浙、沪这两项指标又存在差距,在岗职工年平均工资上海最高,江苏最低;人均教育支出费用上海最高,浙江最低。总体而言,上海企业劳动力成本要高于浙江和江苏。上海这两项指标在长三角区域均属最高,这也与其人均GDP最高、三次产业从业人员结构和三次产业结构最为优化有关。2008年,江苏人均 GDP 比浙江低2592元;三次产业结构江苏为6.9:55.0:38.1,浙江为5.1:53.9:41,相比较,产业结构浙江优于江苏;三次产业从业人员结构江苏为26.3:35.6:38.1,浙江为19.2:47.6:33.2,相比较,三次产业从业人员结构浙江也优于江苏,这些经济事实有效解释了浙江企业在岗职工年平均工资高于江苏的现象。江苏人均教育支出费用高于浙江,这是因为江苏教育水平在全国来说一直很高,无论政府还是民间都很重视教育并热于教育投资。全省普通高校数、在校生人数双双居全国第一。2008年,全省高等教育毛入学率达38%,高于同期全国23.3%的水平,并基本普及高中阶段教育。

(二)交易成本

1.政府运作效率

表3 江、浙、沪2000—2008年政府运作效率比对

以机关人员占就业人口比重、行政性收费收入占地方一般预算收入比重、地方税收总额占GDP比重衡量政府运作效率。一般地,机关人员占就业人口比重越高,说明政府运作效率越低。行政性收费收入占地方一般预算收入比重和地方税收总额占GDP比重越高,说明企业负担越重。三个指标其值越高,企业交易成本越高。

机关人员占就业人口比重,上海2001年该比例有所增长后,2002年起逐年降低,并于2005年起趋于稳定,这与2001年对奉贤、南汇撤县建区有关。浙江基本稳定在1.2%左右。江苏2005年前该指标逐年上涨,2006年起趋于稳定。表3显示江苏该比重最高,浙江最低。

行政性收费收入占地方一般预算收入比重,有个共同现象,即2002年该比重江、浙、沪都同时上涨明显,原因是财政部、国家计委出台《关于发布2001年全国性及中央部门和单位行政事业性收费项目目录的通知》。随着降低行政性收费的呼声高涨,上海2004年该比重下降,2005年起有一定波动,江苏和浙江2007年起有所下降。江苏该比重变化程度相比最大,2001年江苏最低,2008年已达到最高。总体而言,上海该比重最低,其次浙江。

地方税收总额占GDP比重,江、浙、沪2007年起该比重均增加明显,这与2007年实施新的《企业所得税法》和江、浙、沪各自内外资企业结构比重有关。2000年至2008年期间,上海该比重逐年上升,从2000年到2008年比重增加6.09%,企业税负较重;江苏和浙江该比重均有小幅波动,总体上升,比重各增加2.74%、2.41%。总体而言,该比重上海最高,江苏略低于浙江,其原因与上海在全国的特殊经济地位有关,上海通过实行大范围的税收优惠政策来吸引投资者的操作空间很小。

一般地,税率既定,机关人员占就业人口比重、行政性收费收入占地方一般预算收入比重更能体现政府运作效率。江苏除了地方税收总额占GDP比重这项指标最低外,其他两项指标高于上海和浙江,因此,上海和浙江政府运作效率要高于江苏。

2.市场化程度

表4 江、浙、沪2000—2008年市场化程度比对

以非农业人口比重、实际利用外资金额占GDP比重、第三产业从业人员占全部从业人员比重、人均社会消费品零售额衡量市场化程度。非农业人口比重反映城市化程度,实际利用外资金额占GDP比重反映市场开放度,第三产业从业人员占全部从业人员比重反映市场服务能力,人均社会消费品零售额反映市场规模与质量,四个指标其值越高,市场化程度越高,企业交易成本越低。

除实际利用外资金额占GDP比重外,其余三个指标江、浙、沪均逐年递增。非农业人口比重逐年递增与江、浙、沪响应中央号召,为实现城乡经济发展的实际需求而加快小城镇建设有关。第三产业从业人员占全部从业人员比重逐年递增与江、浙、沪产业结构优化有关。人均社会消费品零售额逐年递增是经济高速增长、人民收入水平提高的结果。

非农业人口比重,表4显示上海这一比重远高于江苏和浙江,浙江最低,但江苏城市化进程快于上海和浙江,2008年较2000年该比重提高15.2%。上海非农业人口比重逐年提高,与奉贤、南汇撤县建区,浦东新区与南汇区合并成立“大浦东”,以及2010年上海世博会的召开密切相关。虽然江苏和浙江响应中央号召,为实现城乡经济发展的实际需求而加快小城镇建设,但浙江城市化步伐要慢于江苏,这与浙江“块状经济”企业集群迁移,影响浙江部分城镇经济发展,使得“拆乡建镇”的城市化步伐减缓有一定关系。浙江统计年鉴数据显示,2004年浙江建制镇763个,2008年减少为747个。

第三产业从业人员占全部从业人员比重,上海这一比重最高,2000年江苏该指标低于浙江,2008年则超过浙江,涨幅位于江、浙、沪之首。2000年以后上海三次产业中第三产业占GDP比重均超过第二产业,因而上海这一比重最高不足为奇。同时,由表6第三产业占GDP比重数据的演变情况,第三产业人均产值江苏由2000年的25750元增加到2008年的65202元,浙江由2000年的28312元增加到2008年的76201元,产业结构江苏不如浙江优化,第三产业人均产值江苏低于浙江,充分说明该指标江苏将高于浙江。

人均社会消费品零售额,该指标上海最高,江苏最低。2000年至2008年,人均GDP上海由30047元提高到73124元、江苏由11765元提高到39622元、浙江由13416元提高到42214元;同时,表2显示在岗职工年平均工资上海最高、江苏最低,人均GDP和在岗职工年平均工资存在的上海、浙江与江苏递减的势差,注定这一指标上海最高,江苏最低。

实际利用外资金额占GDP比重,江、浙、沪变化趋势各有特征。上海和浙江2001年达到峰值后逐年下降,江苏2003年达到峰值后又小幅波动,说明随着江、浙、沪经济发展,土地、劳动力等生产要素价格上涨已经一定程度阻碍外资进入。总体而言,该比重江苏最高,浙江最低。从实际利用外资金额绝对量来看,江苏由2000年65.95亿美元上升到2008年251.2亿美元,从2003年起江苏连续六年引进外资居全国第一。

总体上,由非农业人口比重、实际利用外资金额占GDP比重、第三产业从业人员占全部从业人员比重、人均社会消费品零售额来衡量的市场化程度,上海明显高于江苏和浙江。

3.信息化程度

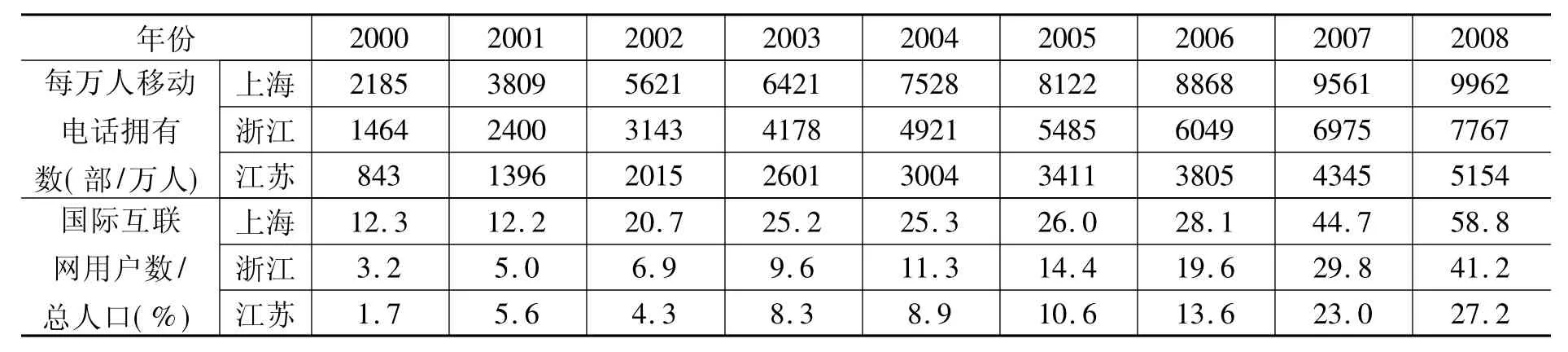

表5 江、浙、沪2000—2008年信息化程度比对

用每万人移动电话拥有数、国际互联网用户数占总人口比重衡量信息化程度。两个指标其值越高,说明信息化程度与建设水平高,企业交易成本越低。

由表5可知,这两个指标江、浙、沪都呈现逐年上涨趋势,显示出信息化建设水平的普遍提高。信息化建设水平的提高,意味着政府工作效率提升(可以实施电子政务、网上办公等)、企业按价值链进行分解实施异地分工与整合的可能。每万人移动电话拥有数与国际互联网用户数占总人口比重上海最高、江苏最低,而这两项指标的增长速度恰好相反。

4.基础设施

表6 江、浙、沪2000—2008年基础设施比对

用全社会固定资产投资总额占GDP比重、第三产业占GDP比重和公路通车里程占总面积比重反映基础设施情况。全社会固定资产投资总额占GDP比重反映市场发展速度及潜力,第三产业占GDP比重反映区域产业结构水平,公路通车里程占总面积比重反映城市交通基础设施情况。一般地,三个指标其值越高,企业交易成本越低。

由表6可知,全社会固定资产投资总额占GDP比重,上海、浙江分别于2001年、2004年达到峰值后基本逐年下降,江苏则是基本逐年上升。从该指标看,江苏占据优势,上海处于不利状态。但就2008年全社会固定资产投资总额在三次产业中的结构比来看,情况却恰好相反。2008年全社会固定资产投资总额在三次产业中的结构比上海为0.2:29.4:70.4,浙江为0.4:46.1:53.5,江苏为0.2:48.4:51.4,投资结构显示上海最优,浙江次优。虽然该指标上海2001年达到峰值后随后基本逐年下降,固定资产投资对上海经济增长起加速度作用。

第三产业占GDP比重,2003、2004年附近江、浙、沪均出现下降趋势,在这之前基本都增长,2004年后都增长。总体上,上海最高,江苏最低,部分是由全社会固定资产投资总额在三次产业中的结构差异和第三产业人均产值差异这两个原因引起的。2008年上海第三产业人均产值126797元,远高于浙江和江苏。

公路通车里程占总面积比重,江、浙、沪普遍提高,交通基础设施情况逐渐改善。该指标上海最高、浙江最低,而增长速度恰好相反。

总体上,由全社会固定资产投资总额占GDP比重、第三产业占GDP比重和公路通车里程占总面积比重反映的基础设施情况,上海要优于江苏和浙江。

5.研发能力

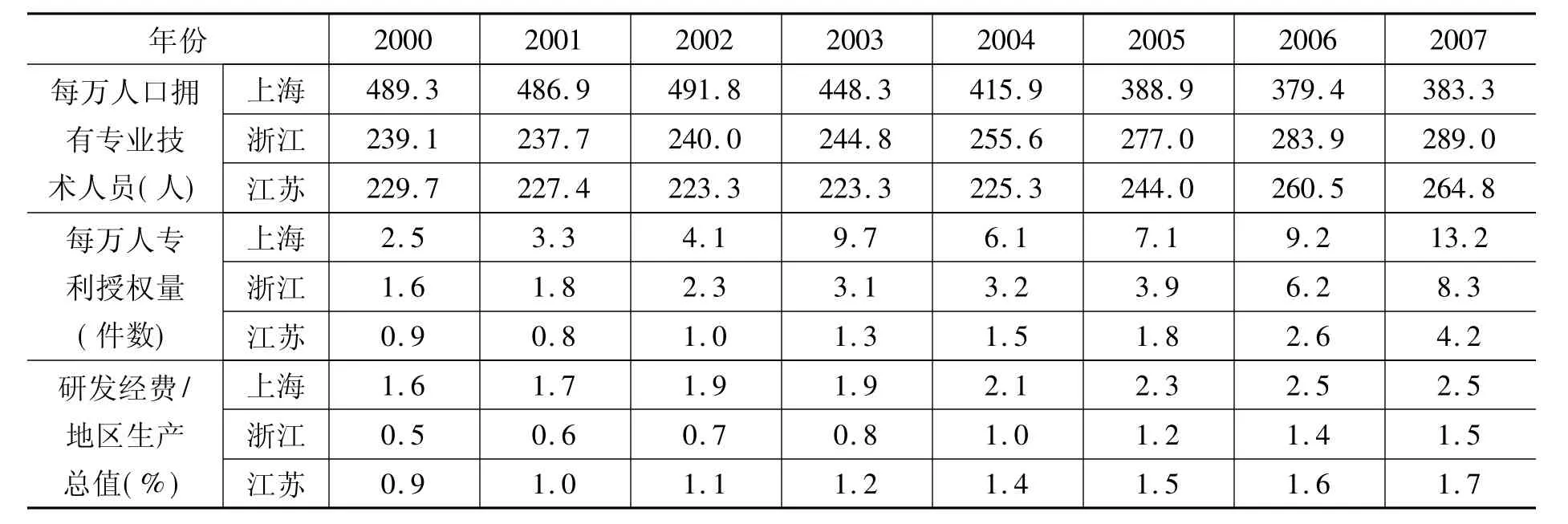

表7 江、浙、沪2000—2007年研发能力比对

用每万人口拥有专业技术人员、每万人专利授权量、研发经费占地区生产总值比重衡量区域研发能力。每万人口拥有专业技术人员反映研发人才密度与技术人才资源可获得性,每万人专利授权量反映创新产出水平,研发经费占地区生产总值比重反映研发投入强度,体现科技投入与发展潜力。三个指标其值越高,企业交易成本越低。

由表7可知,每万人口拥有专业技术人员,该指标江、浙、沪变化趋势各有特征。上海2002年达到峰值后逐年下降,这个变化与上海1999年实行人才强市战略,以及后来,上海人才引进的户口政策逐渐趋严有关。又由上海统计年鉴,上海科技活动人员数2008年较2000年增长14.4%。浙江除2001年微降外,基本逐年递增,说明劳动力队伍素质提高明显,呈现技术化、知识化特征。江苏2003年前略有下降,2004年起开始提高,它与江苏2003年《关于进一步加强人才队伍建设的决定》等文件出台的优惠政策有关。该项指标总体上上海最高,江苏最低。

每万人专利授权量,江苏与浙江都呈现上涨态势,上海除2004年下降明显外,其余时间段都呈现上涨态势。该指标在指标量和指标上涨速度上,都是上海最高,江苏最低,上海、浙江、江苏分别上涨和366.7%。

研发经费占地区生产总值比重,江、浙、沪普遍逐年上涨。该指标上海最高、浙江最低,但上涨速度恰好相反。新经济增长理论认为技术是有目的的研究与发展(Research and Development,简称R&D)活动的结果,技术创新是经济增长的源泉。据发达国家的经验,一个国家发展初期 R&D强度一般在0.5% ~0.7%左右,国际公认的经济起飞阶段研发经费/地区生产总值比值为1.5%,上海、江苏、浙江分别从2000年、2005年、2007年起进入经济起飞阶段。

总体上,用每万人口拥有专业技术人员、每万人专利授权量、研发经费占地区生产总值比重衡量的区域研发能力,上海要优于浙江和江苏。

(三)商务成本结构性趋势比对分析

商务成本结构性趋势比对显示,随着江、浙、沪经济发展,要素成本均逐年上涨,同时,江、浙、沪各自代表交易成本降低的指标数都超过代表交易成本上升的指标数,总体而言交易成本不断降低,要素成本和交易成本呈现此消彼长的关系。因此,考量商务成本需要综合考虑要素成本和交易成本的变化,不能单纯用房价上涨、工资上涨来简单判断商务成本上升,也不能单纯用基础设施的改善等来简单判断商务成本降低。就要素成本比对而言,上海要素成本最高,江苏最低;就交易成本比对而言,总体上交易成本上海最低,浙江占比较优势的指标略多于江苏,粗略认为浙江交易成本略低于江苏。

从动态角度来看,商务成本的变动取决于要素成本和交易成本的变化,具体表现为三个方面:①要素成本的上升与交易成本的下降相等时,商务成本不变;②要素成本的上升小于交易成本的下降时,商务成本降低;③要素成本的上升大于交易成本的下降时,商务成本上升。一般而言,根据发达国家的经验,随着经济发展,商务成本总体呈现上升的趋势。但江、浙、沪商务成本孰高孰低以及变化的幅度,需要根据“整体性、主导性、可靠性和动态性”原则,对指标赋予权重来综合考量。

三、对政府和企业的启示以及研究方向

(一)对政府的启示

第一,正确看待要素价格上升,合理调控要素成本上涨幅度。经济快速发展和人民生活水平不断提高,要素成本上涨不可避免,江、浙、沪均反映出这种上涨的共性。而且,一定程度上这种上升是经济增长强劲的表现。在要素成本上升的过程中,如果政府采取强行干预降低要素成本,反而会破坏市场供求规律,导致资源扭曲配置。

第二,提高政府效率,努力降低交易成本。首先,政府要进一步转变观念和职能,增强服务意识,把主要精力放在为市场经济提供制度基础、为经济主体提供公平竞争环境上。其次,深化行政审批制度改革,简化市场准入制度,对妨碍市场开放和公平竞争的行政审批要坚决取消,对必须保留的行政审批则应简化程序,规定时限,公开透明,规范操作。再次,建立一套切实可行和实施有效的监控体制,确保政府相关部门规范实施各项有关规定与政策,确保改革顺利推进。

第三,转变经济发展方式,促进产业结构升级。经济发展导致商务成本的上升不可避免,但又呈现要素成本上升、交易成本下降的结构性变化趋势。政府一般通过“三只手”即“无为之手”、“扶持之手”和“掠夺之手”产生激励效应、限制效应甚至禁止效应来影响经济绩效和制度变迁,因此,鉴于第一、二、三产业对要素成本的依赖大致呈现趋弱趋势,对交易成本的依赖大致呈现趋强趋势,政府可通过税收和投资等政策来影响经济发展方式,促进产业结构升级。如上海2008年全社会固定资产投资总额在三次产业中的结构比就优于浙江和江苏,投资结构显示上海政府已经通过投资政策为第三产业发展提供了坚强的后盾,固定资产投资对上海经济增长正起加速度作用。也可以用“每百元增加值占用的固定资产”来说明,上海工业“每百元增加值占用的固定资产”由2001年276.88元降为2008年228.59元,第三产业“每百元增加值占用的固定资产”由2001年215.16元降为2008年185.26元,工业和第三产业固定资产使用效率提高的同时,第三产业固定资产使用效率又高于工业。

第四,江、浙、沪政府间应相互合作,促进区域经济协调发展。江、浙、沪经济与人口总量及增长速率的差异与城市化进程差异使得江、浙、沪要素成本上升速率也存在地域差异。江、浙、沪作为我国经济、文化、科技最发达的地区,也一直享有最优惠的经济政策,但由于行政区划的阻碍,存在政策趋同现象,上海由于其独特的政治经济地位,通常优惠政策实施较早但较江苏、浙江而言缺乏灵活性,因此一定程度上导致江、浙、沪交易成本下降并存在下降速率差异。江静、刘志彪(2006)认为,基于不同区域商务成本构成的差异,制造业和生产者服务业在区域内协同定位,最终形成地区内产业分布的新格局,即中心城市或城市中心区域集聚大量生产者服务业,而外围则是大量制造业集聚。这种空间结构调整作为经济增长的新引擎,对区域经济发展有着重要作用[7]。江、浙、沪政府应顺应商务成本变化及其结构性变化趋势,相互合作,对产业和区域进行规划和配套,促进生产要素在长三角区域更合理地流动,从而促进区域经济协调发展。

(二)对企业的启示

考虑资本逐利性,企业作为理性经济人会追求收益最大化,由于商务成本具有“属地相关”性,对于要素成本占据运行成本份额较大的企业来说,随着要素成本不断上涨,会进行企业空间转移,企业应迁移到要素成本相对较低的地区继续生产运营。因此,要素成本上升会促使对于土地成本和劳动力成本占据企业运作成本更大比重的制造业尤其资源密集型、劳动密集型的企业来说更易发生企业空间转移。对于处于企业生命周期成熟阶段的资本技术密集型企业来说,其市场已经成熟稳定,进入价格竞争为主的阶段,技术创新以“干中学”式创新为主(Gort和Klepper,1982)[8],要素成本上升也可能会促使其空间转移。

与处于企业生命周期成熟阶段的企业相比,逐渐下降的交易成本对处于企业生命周期创新和成长阶段的企业来说更具吸引力。Agarwal和Gott(1996)研究产业生命周期的阶段性对厂商进入和退出的综合影响,发现危险率与厂商“年龄”成反比[9]。Klepper和Graddy(1990)认为在产业发展早期,对产业进入者创新要求高,使得具有较大创新效率的最早进入者能成长为最大厂商[10]。王传英(2006)强调社会经济网络优势是跨国公司区位选择的决定因素[11]。王缉慈、王可(1999)特别关注企业与区域创新环境的关系,认为无论是跨国公司还是中小企业,只有扎根在本地才能形成良好的区域创新系统,政府应该营造有利于区域创新的环境[12]。卢福财、何炜(2005)认为处于转轨过程中的中国,企业与政府之间关系较其他外部关系更微妙,且由于历史原因政府对企业的隐性影响极大,这些在西方社会中处于弱势的交易安排在中国看来潜在力量相当大。转轨过程中政府具有的资源调配权有降低趋势,对经济活动的规制权不断增强,它会使各类型企业有更公平的竞争环境[13]。邹国庆等(2010)认为适应市场经济的正式制度的健全和完善及与社会关系的协同演化是进一步推进企业大规模技术创新的决定因素[14]。于是,由于处于生命周期创新和成长阶段的企业比成熟阶段的企业面临更大的市场风险和技术创新风险(张会恒,2004)[15],尤其需要政府运作效率更快捷、市场机制健全完善、信息流畅通、基础设施完善、研发能力强而先进的商务环境。因而,处于企业生命周期创新和成长阶段的企业应向交易成本降低的区域转移和集聚。

随着经济日益全球化,产业转移方式已由基于产品间分工的产业转移模式演变为既包含产品间分工又包含产品内分工的产业转移模式(张少军、李东方,2009)[5]66,在商务成本不断上升、要素成本和交易成本此消彼长的背景下,制造企业“脑、体分离”,分割和整合价值链,将附加值低的产品生产工序转移到要素成本较低的区域,将产品研发、设计和营销等附加值高的工序转移到交易成本较低、软环境优越的区域,通过双重途径以降低成本来谋求收益最大化。企业将产品研发、设计和营销等附加值高的工序转移到交易成本较低、软环境优越的区域促使该区域生产性服务业的发展,服务业发展进一步降低交易成本(张三峰、杨德才,2009)[16]。Cusumano、Kahl和 Suarez(2006)考察服务贡献在企业和产业演化中的作用,发现随着厂商成立时间和年份的增加,服务在企业和产业演化中的贡献越来越大,并最终取代产品占据第一份额[17]。因此,生产性服务企业会向交易成本降低的区域集聚。

(三)未来研究方向

商务成本结构和趋势的变动势必对企业空间转移产生影响,进而对区域产业转移和升级产生深刻的影响。江、浙、沪区域商务成本处于快速上升时期,但上升速率以及构成要素的变化速率存在差异。未来应研究江、浙、沪商务成本的上升速率以及构成要素的变化速率差异对企业空间转移的影响,并依此解释区域产业转移的路径和规律,从而揭示区域资本、土地、劳动力等要素禀赋对企业空间转移进而对区域产业结构演进的影响。

[1]傅钧文,金芳,屠启宇.北京、上海、深圳三地商务成本比较研究[J].社会科学,2003(5).

[2]安礼伟,李锋,赵曙东.长三角5城市商务成本比较[J].管理世界,2004(8).

[3]潘飞,马捷.商务成本的因子分析研究[J].财会通讯,2005(12).

[4]吴炎太.商务成本与产业结构关系研究[J].改革与战略,2008(9).

[5]张少军,李东方.全球价值链模式的产业转移:商务成本与学习曲线的视角[J].经济评论,2009(2).

[6]伏玉林.上海商务成本分析与调控对策[J].华东理工大学学报:社会科学版,2004(4).

[7]江静,刘志彪.商务成本:长三角产业分布新格局的决定因素考察[J].上海经济研究,2006(11).

[8]GORTM,KLEPPER S.Time paths in the diffusion of product innovation[J].The Economic Journal,1982,92(9):630-653.

[9]AGARWAL R,GORTM.The evolution ofmarkets and entry,exit and survival of firms[J].Review of Economics and Statistics,1996,78(3):489-498.

[10]KLEPPER S,GRADDY E.The evolution of new industries and the determinants ofmarket structure[J].RAND Journal of Economics,1990,21(1):27-44.

[11]王传英.跨国公司区位选择的决定因素是什么[J].经济纵横,2006(1).

[12]王缉慈,王可.区域创新环境和企业根植性——兼论我国高新技术企业开发区的发展[J].地理研究,1999,18(4).

[13]卢福财,何炜.论中国传统关系网络对外部网络的影响[J].当代财经,2005(2).

[14]邹国庆,郑剑英,高向飞.企业技术创新的关系嵌入与引致机制分析:一个制度视角[J].工业技术经济,2010(8).

[15]张会恒.论产业生命周期理论[J].财贸研究,2004(6).

[16]张三峰,杨德才.产业转移背景下的制造业与服务业互动研究——基于我国中部地区的分析[J].经济管理,2009(8).

[17]CUSUMANO M,KAHLS,SUAREZF.Product,process and service:a new industry lifecyclemodel[R].MITWorking Paper,2006:1-39.

A Com parison of Structural Trend on Business Cost among Jiangsu,Zhejiang and Shanghai and Its Difference Analyses

SU Yun-xia,SUN Ming-gui,ZHOU Zheng-zhu

(Glorious Sun School of Business and Management,Donghua University,Shanghai200051,China)

This paper compares the trend of structural changes on business cost among Jiangsu,Zhejiang and Shanghai,researches the cause of its difference and discusses the relevant inspiration for government and enterprises.The trend of structural changes on business cost shows that factor cost is increasing and transaction cost is decreasing.Generally,the economic developmentwill bring about rising of business cost.After comparison we find that factor cost in Shanghai is the highest and factor cost in Jiangsu is the lowestwhile transaction cost in Shanghai is lowest and transaction cost in Zhejiang is roughly lower than that in Jiangsu.Then this paper gives some proposal for government policies and business location.

business cost;factor cost;transaction cost;cause of difference

F061.5

A

1009-1505(2011)06-0074-10

2011-05-26

教育部人文社科项目(09YJA790033);国家社科基金(10BJL044);2011年度东华大学博士创新基金项目(BC201125)

苏云霞,女,江苏泰兴人,东华大学旭日工商管理学院博士研究生,主要从事企业管理研究;孙明贵,男,山东莱州人,东华大学旭日工商管理学院院长,教授,博士生导师,主要从事区域经济学研究;周正柱,男,安徽合肥人,东华大学旭日工商管理学院博士研究生,主要从事企业管理研究。

(责任编辑 何志刚)

猜你喜欢

中国眼镜科技杂志(2019年6期)2019-08-30

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

西藏研究(2018年3期)2018-08-27

消费导刊(2018年9期)2018-08-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国工程咨询(2017年1期)2017-01-31

终身教育研究(2014年3期)2014-02-28

中国商论(2012年16期)2012-02-03

- 浙江工商大学学报的其它文章

- 二元财政政策影响农村居民税负的数量分析

- 追溯体系对食品国际贸易的影响分析