我国老年长期护理保险筹资机制探析

2011-01-12 06:15:06刘金涛陈树文

大连理工大学学报(社会科学版) 2011年3期

刘金涛, 陈树文

(1.大连职业技术学院,辽宁 大连 116035;2.大连理工大学 公共管理与法学学院,辽宁 大连 116024)

我国老年长期护理保险筹资机制探析

刘金涛1,2, 陈树文2

(1.大连职业技术学院,辽宁 大连 116035;

2.大连理工大学 公共管理与法学学院,辽宁 大连 116024)

建立老年长期护理保险,面临的首要问题就是科学合理的资金筹集机制。文章借鉴国外发展经验,结合我国国情,构建了“个人缴付 +企业缴付 +政府财政补贴”的筹资机制,并通过引入ILO筹资模型理论,推导计算出我国老年长期护理保险的筹资比例为3.3%,实现了资金筹集的量化。

老年长期护理保险;筹资机制;筹资模型

老年长期护理保险是在老龄化社会下应运而生的。美国最早于20世纪70年代开发了商业性的护理保险产品,日本在2000年正式将护理保险纳入其社会保障体系。在中国,随着2006年《健康保险管理办法》的出台,护理险首次被列为一个独立的健康险种类别。目前,该险种在我国仍处于萌芽和起步阶段,还在进一步的探讨其最终的发展模式。因此,本文借鉴国外长期护理保险的发展经验,给合我国国情,对我国老年长期护理保险筹资机制进行了探讨,以使我国社会保障制度健康有序发展。

一、我国老年长期护理保险筹资机制要素的确定

老年长期护理保险筹资机制是指在老年长期护理保险资金筹集活动中,为提高护理保险资金筹集的质量,如确保稳定的资金来源以及资金提供各方负担的可承受能力,降低筹资成本和管理费用等,而由老年护理保险管理者实施的一整套制度规则和制度安排[1]。筹资机制反映了老年护理保险制度资金筹集的内在机理与制衡,是在我国建立起老年护理保险制度的首要核心问题,也是老年护理保险资金得以筹集的基础和前提。

1.参保对象分析

每一个公民都会遇到年老需要照护的情况,因此,在多数国家护理保险是强制实施的。在德国,所有公民都必须参加老年护理保险(包括在德国境内工作的外籍人员),并且德国的护理保险与医疗保险紧密结合,即在参加医疗保险的同时,必须参加护理保险。在日本,原则上40岁以上的人都必须参加日本介护保险,并将65岁以上的人规定为第一类被保险人,他们的个人缴费部分直接在其养老金中扣除;40~65岁的人为第二类被保险人,他们的个人缴费部分在缴纳医疗保险费的同时一并缴纳[2]。

我国目前的“四二一”家庭结构和“空巢老人”等问题的突显,致使许多老人由于缺乏晚年照护而滞留医院。其中有相当数量的老人所需要的仅仅是生活照护,而非医疗护理;加之医疗费用高居不下以及护理费用并未在医疗保险中单独列支等客观现实的存在,使得老年长期护理保险成为我国养老保险和医疗保险的有力补充。因此,在借鉴国外发展经验的基础上,从中国的国情出发,建立起由国家、企业和个人三方共同参与的社会型老年长期护理保险制度。暂拟定城镇所有用人单位,包括企业(国有企业、集体企业、外商投资企业、私营企业等)、机关、事业单位、社会团体、民办非企业单位及其职工和退休人员;乡镇企业及其职工都应参加老年长期护理保险。

2.筹资渠道分析

(1)国家和地方财政拨款。我国政府目前在社会保障方面的资金投入比例远远落后于西方发达国家,一些发达国家社会保障基金中财政拨款占基金总数的40%~50%。据包括发达国家和发展中国家的有数据可查的131个国家城乡社会养老保险金的筹资模式表明,至少有129个国家城乡社会养老保险资金的基本来源均是全部由政府拨款或政府和雇主出大头,受保人出小头[3]。大多数国家财政预算中拨付的社会保障基金都在基金的筹集、给付中发挥重要作用。当然,历史证明,政府负担的比例过高也不利于经济的发展,东欧的少数国家曾经将社会保障基金由政府全额负担,现也都处于改革之中。大多数国家财政预算中拨付的社会保障基金都在基金的筹集、给付中发挥重要作用。结合我国经济发展现状和老龄化人口趋势,参考我国其他社会保险的筹资渠道,毋庸置疑,政府在我国老年长期护理保险中一定要起到主导作用。在政府的扶持下,才能保证老年长期护理保险以一种社会制度的形式贯彻实施下去。

(2)企业缴付。在政府适当扶持的前提下,建立老年长期护理保险对于企业来说是事半功倍的。护理保险的实行,不仅为员工谋福利,还加强了企业的“留人”机制,是一种双赢的举措。另外,企业为参保的员工缴付一定数额的护理保险,也是企业履行社会责任的体现。我国各项社会保险中企业的缴费数额和比例各不相同,应当根据老年护理保险的特点,确定合理的企业缴付比例,避免因缴付老年护理保险费而给企业带来过重负担等问题。

(3)个人缴付。目前,个人缴付一定数额的保障基金,是各国不变的做法,也得到了个人的认同。个人承担一定数额的保险费用,既有利于减轻国家和企业的财政负担,又有利于提高雇员个人的社会保障意识和增强社会责任感,也体现了权利与义务的对等原则。在个人缴付方面,老年长期护理保险的收益条件和医疗保险相似,个人缴纳一定数额的护理保险费,然后才有权利享受老年护理保险的待遇。个人缴纳的费用将划入个人账户,依照保险大数法则,需要护理的符合条件的参保人,统筹账户将按比例给予补贴。

(4)医疗保险资金结余的转移。据全国人大常委会法制工作委员会行政法室提供的资料显示,截至2007年年底,我国社会医疗统筹基金结余1 517亿,个人账户资金结余862亿。医疗保险资金的结余,对我国医疗保险资金的管理运营、医疗保险制度的稳定发展产生非常不利的影响。而本文探讨的长期护理保险制度将不可避免地依托于一定的医疗设备和护理人员等资源,因此,将医疗保险资金结余中的一部分转移到老年护理保险资金中来,既可以充分利用资金,避免浪费,又可以减轻新增的护理保险费用给政府、企业、个人三方造成的负担,可以作为老年护理保险筹资的一条渠道来进行探索和研究。

3.筹资模式分析

筹资模式是社会保险制度的核心之一。老年护理保险筹资模式要能够体现出公平与效率的标准,这是我国政府在构建本国养老保险制度过程中应追求的一种目标。现有的筹资模式主要有现收现付制、完全积累制和部分积累制。考虑到老年长期护理保险制度是要通过老年护理服务的社会化,实现老人体面、自立地安度晚年为社会目标,为确保制度的可持续性,保证服务项目、服务设施和资金规模等能够满足老人的护理需求,本文建议采用部分累积制的筹资模式,即统账结合,个人缴纳的部分划入个人账户,企业缴纳的部分划入社会统筹。统账结合的筹资模式不仅能够规避现收现付制带来的资金筹集压力,还与我国现有社会保险筹资模式相适应。建立老年长期护理保险,能明确划分护理、养老和医疗等保险的职能,这样就会消除社会保障体系中重叠和空白的部分,从而使社会保障制度运行效率更高。而对于部分累积制筹资方式的采用,我们有充分的经验,加上现有的机构设置,能够确保基金的征缴、运营工作的顺利进行。

二、我国老年长期护理保险筹资模型的构建

本文拟应用 ILO模型[4],从人口统计与经济模型、收入估计模型、成本估计模型与结果模型四个方面来估计一年期社会健康保险的筹资比例,建立我国老年护理保险筹资模型。

1.人口统计与经济模型

建立人口统计模型与经济模型的目的在于对参加长期护理保险的人口规模,即对在职人口数量进行估计,以及对前文所述的各项经济指标如在岗职工平均工资、国内生产总值、社会平均工资等对老年护理保险缴费的影响进行估测。

(1)人口统计模型的构建。由于老年长期护理保险制度在我国尚未建立,现阶段我们只能通过实证研究、借鉴国外经验来探索它的参保范围。如前文所述,本文拟定企业、机关、事业单位、社会团体、民办非企业单位及其职工和退休人员,以及乡镇企业及其职工参加长期护理保险,可以看出这是一个相当大的覆盖范围,因此在筹资规模的计算上,首先要从预测参保人口数量开始,预测出我国在岗人口总数,以及在岗职工中年龄在40岁以上的职工数目,这是预测老年护理保险缴费多少的基础。在预测之前,需要对部分未来相关的数据进行假设,如未来若干年中在岗职工数,以及40岁以上职工数等,当然有些数据可以从国家统计年鉴中直接获得,也可以利用人口预测模型来进行预测。基于上述假设,在岗职工总数为:

其中,y表示年份;L F(y)则表示第y年在岗职工中年龄大于等于40岁的职工数量;PO PA CT(y)表示第y年在岗职工人口数量;labf rr(y)表示第y年在岗职工中年龄大于等于40岁的人口比例。

(2)经济模型的构建。经济模型一般建立在预测期内一系列外推假设上。而任何一项保险制度的筹资都是与该国家经济发展水平相适应的。在长期护理保险筹资机制中,本文通过SPSS16.0软件进行统计分析,发现有5个因素会对护理保险的缴费产生不同影响。基于上述分析,本文通过国家统计年鉴、国家宏观经济模型等获得包括国内生产总值,在岗职工平均工资、社会平均工资等数据,利用这些数据建立预测期内的就业水平与工资水平模型为:

其中,E(y)表示第y年的在岗职工人数;GD P(y)表示第y年的国内生产总值;L PROD(y)表示第y年的劳动生产率;W(y)表示第y年的在岗职工平均工资水平;ws(y)表示第y年在岗职工工资占GDP的比例。

2.收入估计模型

收入估计模型主要是依托于经济数据和人口统计,综合考虑经济增长和人口增长等相关要素,对老年护理保险的收入进行估计。与其他社会保险相类似,老年护理保险计划的总收入包括保费收入、国家财政拨款、投资运营收益以及国有资产重组等其他收入,其中的核心部分是保费收入。本文在建立预算收入模型时,将从缴费人数、缴费基数和其他收入三个方面来综合考量。

(1)缴费人数。通常在进行保费收入预算时,首先要明确划分该保险的缴费人群,并对保险的实际覆盖率作出估计,以此确定该项保险的缴费总人数。其关系式为:

其中,CON T(y)表示第y年老年护理保险计划缴费总人数;CON Ti(y)表示第y年第i类人群的缴费人数;covri(y)表示第y年该类保险计划在第i类人群中的覆盖率;contri(y)表示第y年第i类人群中应缴费人数的比例。

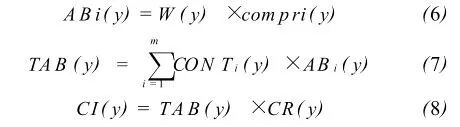

(2)缴费基数的确定。社会保险费缴费基数以工资总额为基数,无论在国际上还是在国内都是无可争议的。而在实际工作中,如何使实际支付的工资总额全部作为缴费基数,特别是我国目前工资管理不够规范的情况下,如何将其全部作为缴费基数是一个迫切等待解决的问题[5]。老年护理保险拟定的缴费基数计算公式如下:

其中,ABi(y)表示第y年第i类缴费人群的平均缴费基数;com pri(y)表示实际缴费人数占应该缴费人数的比例;TAB(y)表示第y年缴费人群缴费基数的总和;CI(y)表示第y年总的预算保费收入;CR(y)表示第y年保险计划的筹资比例。

(3)其他收入来源。除保费收入外,护理保险拟通过其他渠道来增加保险基金的收入,主要有国有资产重组,医疗保险结余资金的转移,发行福利彩票等方式,这一部分的收入通常没有固定的算法加以计算,借鉴其他保险的模式,多是根据以往的经验进行估算,加入到总收入中,则有:

其中,TI(y)表示第y年老年护理保险的总预算收入;OI(y)表示第y年老年护理保险的非保费收入。

3.成本估计模型

(1)老年长期护理保险的成本构成。老年长期护理保险的总成本包括护理费用、管理费用和其他费用。护理费用作为总成本的主体部分,所占份额比较大,主要是对参保对象进行生活照顾和医疗护理。管理费用也是不可忽略的一项支出,拟定老年护理保险费由地税部门代收,征缴过程的消耗以及护理人员的培训、工资等,都属于管理费用的范畴。其他费用在总成本中占有非常小的比例,一般做粗略计算即可。

(2)老年长期护理保险覆盖人群的估计。建立成本估计模型,要对该保险覆盖人群进行估计。实际运行中,不可能保证护理保险的所有覆盖人群都能参保,以我国城镇基本养老保险举例,劳动保障部(现人力资源和社会保障部)2007年11月29日发布的《近年来我国社会保险基本情况》显示,截至2006年底,全国基本养老保险参保人数达到18 766万人,城镇参加企业基本养老保险覆盖率为76%。因此,老年长期护理保险初期覆盖人群肯定是大于缴费人群的。这里所说的覆盖人群是狭义的,并非理论上的所有覆盖人群,而是指缴费人群。

(3)护理成本估计过程。研究护理成本估计,首先要明确护理服务的提供方式。我国可以以生活照顾和医疗护理这两大内容为核心,下设若干分支护理服务项目(可适当参考日本介护保险),即护理保险是按护理服务项目类别对缴费者进行支付的。

一般每种护理服务项目的成本都可以通过服务利用频率,每次服务平均花费以及保险覆盖人群数三者的乘积来获得。有关服务利用率的确定可参考我国上海、深圳等已经开展长期护理保险城市的相关数据,也可以参考其他国家类似计划的经验。鉴于此,护理成本估计模型的数学表达式为:

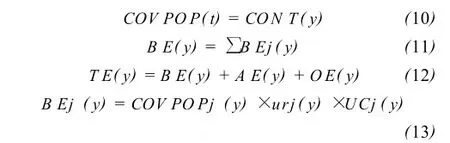

其中,j为护理服务项目,COV PO P(y)表示第y年护理保险计划的保险覆盖人群数;CON T(y)表示第y年该护理保险计划的缴费总人数;B Ej(y)表示第y年第j类护理项目的补偿支出;urj(y)表示第y年第j类护理项目的利用频率;UCj(y)表示第y年第j类护理项目所提供护理服务的平均成本;T E(y)表示第y年该护理保险计划的总成本;B E(y)表示第y年该护理保险计划的保险补偿支出;A E(y)表示第y年该护理保险计划的管理支出;OE(y)表示第y年该护理保险计划的其他支出。

4.筹资比例模型

根据前面几个模型估算出老年长期护理保险的收入预算与成本预算之后,按照收入与成本相平衡原理,我们得到筹资比例的公式为:

其中,PA YGR(y)表示第y年该保险计划的筹资缴费比例。通常情况下,简单的筹资比例计算可以通过上述模型进行求解,当遇到特殊情况时,可以通过对变量的相应调整求出最优解。

三、实证分析

1.人口与经济模型

本文参考《2008年中国统计年鉴》,得到2007年底我国城镇人口就业人数为29 350万人,由于护理保险参保对象年龄要求为40岁以上,因此,还需得知40岁以上城镇就业人数占所有城镇就业人数的比例。参照第五次人口普查的相关数据并进行后期计算,城镇就业人口总数为2 166.424 7万人,40岁以上的城镇就业人口为735.580 5万人,因此得到labf rr(2000)=33.95%,另外假设labf rr(2007)=labf rr(2000)。由L F(2007)=PO PA CT(2007)×labf rr(2007)= 29 350万人×33.95%=9 964万人。同样参考《2008年中国统计年鉴》,得到2007年城镇单位就业人员平均工资为24 721元,即W(2007)=24 721元。

2.收入估计模型

老年长期护理保险主要是针对城镇单位在岗职工(40岁以上者)和离退休人员,但是离退休人员是不需要参加缴费的,因此强制缴费的人员只有40岁以上的城镇单位在岗职工,人数9 964万人。假设护理保险对我国所有40岁以上的城镇单位在岗职工进行覆盖并且强制缴费,即设covr(2007)和contr(2007)均为100%。那么2007年我国城镇单位在岗职工护理保险计划的总缴费人数为:

在确定缴费基数方面,由于一般没有对缴费额上限进行限制,并且缴费性质为强制性,则缴费率compr (y)=100%,那么总缴费基数TAB(2007)为:

此处,不考虑保险计划将会获得诸如政府资助等额外的收入。

3.成本估计模型

对于老年长期护理保险成本的估计,首先要对该保险的覆盖率进行估计。此处假设前文所提到的所有参保对象都参加老年护理保险,则根据《2008年中国统计年鉴》,得到2007年护理保险的参加人数为:

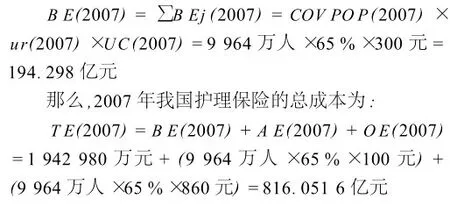

由于我国目前没有建立起统一的老年长期护理保险制度,因此,本文参考我国上海市老年护理保险的收费标准来进行成本估计,计算出老年护理保险的总成本。根据《上海市老年护理院基本标准》,以半自理老人护理服务为原型,进行后期计算,得出2007年老年长期护理保险的补偿支出为:

由于数据选用2007年上海市老年护理保险标准进行计算,而上海市又属于中国经济发展快、物价高的城市之一,因此老年护理保险制度在全国推广,其总成本的估计可能略低于上述数据。

4.筹资比例模型

得到人口与经济模型、收入估计模型以及成本估计模型之后,将各个模型所估算的数据代入公式(4)。如前所述,本文暂不考虑其他收入,最终得到2007年我国城镇职工老年护理保险筹资比例为:

PA YGR(2007)=T E(2007)/TAB(2007)=816.051 6亿元/24 632亿元=3.3%

由计算结果可以看出,城镇职工老年护理保险的筹资比例低于我国城镇职工基本医疗保险,这是老年护理保险本身作为补充保险的性质所决定的。同时,这一筹资比例介于德国与日本相同保险的筹资比例之间(日本2%,德国4%),而上述两国的老年护理保险都较为成熟,因此,本文认为这一筹资比例应该适于既满足老年人护理需要,又不至于对在岗职工(40岁以上者)造成沉重的经济压力的要求,所得筹资比例结果应该说是相对合理的。

四、结 论

本文探究的老年长期护理保险筹资机制是以“个人缴付 +企业缴付 +政府财政补贴”为基本架构,以合作信任、公平分担和稳定持续为内在要求,进而实现以政府为主导的多元化资金筹集制度。该制度的实施最明显体现在筹资的强制性,即凡年满40周岁的企业(国有企业、集体企业、外商投资企业、私营企业等)、机关、事业单位、社会团体、民办非企业单位职工和退休人员、乡镇企业职工都须参加老年长期护理保险,并与其他社会保险的筹资模式相一致,按照部分积累制来进行基金的统一收缴和发放,使我国社会保障制度的完善进程有序发展。

[1]殷磊.老年护理学[J].护士进修杂志,2001,16(9):64-66.

[2]杨红燕.发达国家老年护理保险制度及启示[J].国外医学卫生经济分册,2004,(21):31-34.

[3]何丰.养老保险筹资方式的比较研究[J].当代经济研究, 2003,(11):60-63.

[4]李益冲.ILO筹资模型与分布拟合方法在社会健康保险精算中的应用[D].成都:四川大学,2007.

[5]陈英姿.基本养老保险缴费基数研究[D].杭州:浙江大学,2004.

Analysis of the Financing Mechanism of the Long-Term Care Insurance for the Elderly in China

LIU Jin-Tao1,2,CHEN Shu-wen2

(1.Dalian Vocational&Technical College,Dalian 116035,China;

2.School of Public Administration and Law,Dalian University of Technology,Dalian 116024,China)

The primary problem for the establishment of long-tern care insurance for the elderly is the scientific and reasonable financing mechanism.Based on the review of development experience abroad and the integration of the situation of China,this paper proposed the financing mechanism of“individual payment-enterprise payment-financial subsidy by the government”.It,by introducing the theory of ILO financing model,concluded that the total financing proportion of long-term care insurance for the elderly in China was 3.3%;thus it realized the quantification of financing.

long-term care insurance for the elderly;financing mechanism;financing model

F842.6

A

1008-407X(2011)03-0044-05

2010-12-01;

2011-04-18

辽宁省社会科学规划基金项目(L10DSH018)

刘金涛(1968-),男,辽宁丹东人,教授,博士,大连职业技术学院党委书记,大连理工大大学管理与经济学部博士后,主要从事财政管理和公共管理研究;陈树文(1955-),男,辽宁桓仁人,教授,博士生导师,主要从事人力资源及社会保障研究。

猜你喜欢

童话王国·奇妙逻辑推理(2024年5期)2024-06-19 16:03:38

工会博览(2022年34期)2023-01-13 12:14:16

工会博览(2022年33期)2023-01-12 08:53:44

中学生数理化·七年级数学人教版(2020年10期)2020-11-26 08:24:50

数学物理学报(2020年2期)2020-06-02 11:29:24

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:14

上海工运(2017年12期)2018-01-22 05:40:37

中国工人(2017年2期)2017-03-10 05:43:30

光学精密工程(2016年6期)2016-11-07 09:07:19

中国火炬(2014年3期)2014-07-24 14:44:41