市场时机对中国上市公司并购融资行为的影响

2011-01-11 02:45潘爱玲

山东大学学报(哲学社会科学版) 2011年4期

唐 蓓 潘爱玲

融资行为是公司财务理论研究与实践的一个重要领域。经过多年的发展,金融学理论在企业融资行为方面建立了很多经典的理论,这些理论从不同的侧面解释了企业的融资行为。然而Hovakimian①Hovakimian A.,Opler T.and Titman S.,“The Debt-Equity Choice”,Journal of Financial and Quantitative Analysis,2001,36.在2001年曾指出:公司融资理论及资本结构的研究一直以来都忽视了资本市场供给条件对企业融资选择的影响。事实上,在企业的融资选择实践中,更主要的考虑是资本市场融资条件的变化,而不是现有主流理论所认为的融资成本与收益的权衡。有效市场假设认为,投资者总是理性地进行证券交易,证券市场价格完全反映证券内在价值。但越来越多的实践证据表明,投资者并不总是能做到理性交易。在充满不确定的金融市场中,投资者的决策过程会受到认知偏差和行为偏差的影响,从而导致非理性决策,并进一步形成资产定价的偏误②Tversky Amos and Kahneman Daniel,“Judgement under uncertainty:Heuristics and biases”,science,1974,185.。也就是说,现实中的资本市场并不总是有效的,即使是理性的管理者在面对非理性的投资者时,也有可能做出损害公司价值的融资决策。

Stein(1996)③Stein,Jeremy C.,“Rational capital budgeting in an irrational world”,Joumal of Elusiness,1996,69.从行为金融角度研究企业的融资问题提供了一个有用的框架。他指出:投资者在情绪高涨时会推动股价上涨,导致股价高估;而在情绪低落时则会引起股价下跌,导致股价低估。当管理者认为股价被高估时会选择股票融资,以利用股权融资成本相对较低的优势;而当管理者认为股价被低估时,则会选择债务融资或回购股票,以避免股权融资成本过高造成的损失。这一证券发行模型可称为“市场时机(Market Timing)”理论,即理性管理者利用了非理性投资者对股票价格的错误估计来选择对其有利的权益融资时机。也就是说,企业管理者并不总是完全依据投资需求和安排合理的资本结构来选择融资工具,而是在很大程度上迎合资本市场的证券价格波动,利用低成本的“窗口机会”选择发行活动,最大化公司的短期市场价值。

虽然近年来市场时机理论一直是研究的热点问题,然而现有的研究绝大多数是以IPO公司为研究对象的,关注“窗口机会”对首次上市公司融资工具选择的短期影响以及对资本结构影响的持续性④刘端:《非理性估价条件下的公司投融资决策研究》,《湖南大学博士论文》,长沙:湖南大学,2006年。。事实上,对于另一类公司群体——从事并购活动的公司而言,同样存在市场时机选择的可能性。从国外成熟市场的经验来看,要完成大规模并购通常需要综合运用现金、股票、可转换债券等多种融资方式,仅靠自有资金是很难完成的,必须借助外源融资渠道筹措资金,而这其中重要的资金来源之一便是股票融资。由此便引发出我们的思考:市场时机理论中的“窗口机会”对这一类特殊的公司群体是否也同样具有重要意义?不同时期并购公司的市场时机选择行为又有何不同?对以上问题的探究便是本文的研究目的所在。

一、市场时机理论及经验证据回顾

标准金融学认为,在有效的市场环境下,证券的内在价值与其市场价格是基本一致的。而行为金融学则认为,现实的金融市场环境是不完全有效的,投资者的反映不足、过度反应、羊群效应、个人偏好等非理性行为往往导致证券的市场价格与其内在价值相背离。这种背离会产生一定的套利机会,理性的企业经理人就会抓住时机以实现股东财富的最大化。学者们采用不同的市场时机代理指标,对于市场时机与公司融资决策之间的关系进行了大量的研究。Baker和Wurgler(2000)①Baker,Malcolm and Jeffrey Wurgler,“The equity share in new issues and aggregate stock returns”,Journal of Finance,2000,55.以1928-1997年间美国市场总体股票数据为样本进行的研究表明,股票与债券融资中股票发行的份额可以成功预测未来股票市场收益。Baker和Wurgler认为这是管理者成功选择了市场时机的结果。Chen和Zhao(2004)②Chen L.and Zhao X.,“Understanding the role of the market-to-book ratio in corporate financing decisions”,East Lansing Michigan State University,Working Paper,2004.研究了美国1971-2001年市值账面比和收益率对企业融资决策的影响,结果发现市值账面比较高的公司更偏好股权融资。他们这样做倒不是为了向下调整企业目标资本结构,而是因为市值账面比较高的企业可以利用较低的股权融资成本优势。Alti(2006)③Alti A.,“How persistent is t he impact of market timing on capital st ructure?”,Journal of Finance,2006,61.以热发市场与冷发市场IPO公司股权发行数量来表示市场时机条件,研究发现,如果管理者认为热发市场是暂时的低成本股权融资时机窗口,他们便会选择更多地发行股票;相反,冷发市场IPO公司将选择尽可能小的股权发行量。即使控制住公司特征变量,市场时机选择效应仍然显著,这说明市场时机指标与财务杠杆变动短期显著相关确实是由公司的市场时机选择行为引起的。Huang和Ritter(2005)④Huang R.and J.R.Ritter.,“Testing the market timing theory of capital structure”,University of Florida,Working paper,2005.对1964-2001年期间美国上市公司外部融资的时间序列特征进行了分析。他们认为,公司在股权融资成本较低时会更多地运用外部股权融资,在实际利率较低时会更多地运用外部债权融资。在控制了静态平衡理论和融资啄食理论的变量之后,可以得出市场时机是美国公司融资选择的重要影响因素的结论。刘星、郝颖和林朝南(2007)⑤刘星、郝颖、林朝南:《再融资政策市场时机与上市公司资本结构——兼析股权胜资偏好的市场条件》,《科研管理》2007年第4期。选取沪深两市1992-1995各年度IPO的上市公司为样本进行了实证分析。研究发现,在流通股市价被普遍高估的市场条件下,再融资政策是导致股权融资次数差异的主要因素,而融资次数的差异直接导致了上市公司利用市场融资条件的差异。总之,正如Stein认为的那样,投资者的心理偏差会导致公司证券市场价格的高估和低估,而有限套利又无法纠正这种错误定价。也就是说,不同的投资者对不同的现金收入流量有不同的偏好,投资者对于他们感兴趣的证券愿意支付高价,对于不感兴趣的证券则只愿意支付较低的价格。公司在融资时就可以向前者发行高风险的股票而向后者发行风险较低、收益固定的债券,从而形成高负债—权益比,若情况相反则形成低负债—权益比。

有关市场时机与公司融资决策之间关系的研究表明,公司在选择融资方式时会在很大程度上考虑市场时机因素,以利用较低的融资成本优势。如果公司没有目标资本结构或者由于其他原因而不调整证券发行后实际资本结构对目标资本结构的偏离,那么基于市场时机的融资决策就会对资本结构产生长久的影响。Baker和Wurgler(2002)⑥Baker Malcolm and Jeffrey Wurgler,“Market timing and capital structure”,Journal of Finance,2002,57.率先进行了有关的系统研究,他们编制了新的市场时机代理指标——外部加权平均市值账面比(EFWAMB),用来反映股票市场的时机因素。研究表明,公司过去的市场价值对资本结构的影响在经济上和统计上都非常显著,而且这种影响可以持续10年之久。Baker和Wurgler认为基于市场时机的资本结构理论能够做出最合理的解释,这种解释可简单表述为资本结构是公司过去选择股票市场时机的累积结果。Huang和Ritter(2005)①Huang R.and J.R.Ritter.,“Testing the market timing theory of capital structure”,University of Florida,Working paper,2005.运用股权融资成本检验了融资决策模式以及各种融资方式对资本结构的影响,从新的角度重新检验了市场时机资本结构理论。其研究结果表明,市场时机是公司选择发行股票或债券的重要决定因素,发行股票和债券对资本结构的影响同样也会持续10年左右的时间。Welch(2004)②Welch Ivo.,“Capital st ructure and stock returns”,Journal of Political Economy,2004,112.将影响资本结构变化的因素分为公司发行活动和股票收益,结果发现证券发行活动可以解释60%的资本结构变化,而且发行证券并不是用以弥补资本结构变化的,这种变化是由股票收益变化引起的股权价值变化所导致的。这表明在股市持续错误定价导致股票收益变化时,股票收益变化会影响公司的资本结构,从而支持了股票错误定价市场时机模式。刘端等(2005)③刘端、陈健、陈收:《市场时机对融资工具选择的影响》,《系统工程》2005年第8期。也用Baker和Wurgler的方法研究了市场时机对中国上市公司资本结构影响的持续性,发现股票市价高的公司在短期内乐意选择股权融资方式,而且过去的市场价格信息也会对资本结构产生长期影响,这种影响在一定时间内不断积累,大约可以持续5年左右。各种不同的资本市场研究表明,市场时机效应确实存在,而且会对公司的资本结构产生实质性影响,从而证实了市场时机资本结构理论的合理性。

如上所述,国内外大量的经验证据表明,市场时机是公司进行融资政策选择时考虑的一个重要因素。目前,我国的资本市场还处于发展阶段,市场投资者与公司管理者非理性并存的现实环境给投资者的短期投机行为留下了比较大的余地,从而造成股价的剧烈波动,上市公司则会利用股票价格的短期波动来选择融资工具,并进一步影响资本结构。另一方面,与国外成熟的资本市场相比,由于我国资本市场制度不完善而形成的“政策市”又在一定程度上挤压了上市公司在市场时机选择上的操作空间。但是可以预见的是,今后随着资本市场改革的深入,上市公司数量的不断增加以及增发、配股、可转债等融资方式被越来越多地使用和推广,我国上市公司的市场时机选择行为必将更为广泛和普遍。

二、研究设计与数据分析

(一)样本选择

为了保证研究的质量和研究结果的可比性,分析样本选取必须覆盖一定的时间跨度。同时为了使得研究结果更具有现实意义,本文以2005年股权分置改革为分界点,分别选取前后各两年的公司并购样本进行比较,即以2003-2007年发生并购的沪、深两市上市公司为样本,并剔除了在考察期内发生多次并购活动的公司(若所发生的几起并购是相关的,则予以保留,并按照实质重于形式的原则合并考查)以及并购双方并购前有重大关联关系的公司。另外,发行B股和H股的上市公司以及金融类行业上市公司也不包括在内。

所有样本的财务数据、股本数据以及市场交易数据都采用年末数据。在具体的计算中还排除账面杠杆大于1或小于0的公司,因为从账面值来看,前者表示公司已经出现资不抵债的情况,后者则可能是数据异常。样本数据均为各公司发生并购当年及前一年的财务杠杆率以及其他各基本指标的统计,共887个年度—公司样本。

(二)研究假设及变量设计

1.被解释变量。资产负债率(D/A),即总负债/总资产④通常衡量资本结构的方法有两种:资产负债率和市值杠杆比。市值杠杆比指的是总负债与股票市值或总资产市值之比。但中国上市公司有流通和非流通股之分,且非流通股所占比重还比较大,因此采用市值方法会有较大限制,这样度量资本结构的指标就选用资产负债率(DEBT)。;权益发行率(ΔE/A),即股权融资变化率⑤[(本年账面权益-上年账面权益)-(本年留存收益-上年留存收益)]/上年总资产。。

2.解释变量。市净率(M/B),即每股市价/每股净资产。根据市场时机理论,市净率是一个衡量市场时机的变量①虽然许多国内外学者对市场时机的研究采用Tobin’Q作为企业的价值变量,但它同时也常用来衡量公司潜在的投资机会,而且易受上市公司流通股比例及结构的影响。一般说来,在股本一定的情况下,上市公司的流通股比例越高,其Tobin’Q值越高;在流通股比例一定的情况下,上市公司的A股流通股比例越高,其Tobin’Q值也越高(徐晓东、陈小悦,2003)。因此,本文采用市净率(M/B)作为衡量公司市场价值替代指标,来判断公司市场价值对公司并购重组的影响。B是公司净资产的账面价值,M是公司股票的市场价格。,能够反映公司股票市场定价的误差以及投资机会的大小。如果管理者能够据此正确判断股票市价是否被错误估计,那么他就很有可能以此为重要依据来选择融资工具。较高的市净率意味着公司股票的价值有可能被高估,对于管理者而言,此时的股票融资对应的是较低廉的成本,并购公司就可能会增加权益资产在资本结构中的比例,反之,则会倾向选择债务融资方式。由此提出本文的研究假设:

假设1:中国上市公司的并购融资行为会受到市场时机因素的影响。

假设2:在存在“窗口机会”的前提下,并购公司选择融资工具时倾向于发行股票。即并购公司的权益发行率与市净率正相关。

假设3:由于市场时机选择行为导致权益融资比率增大,因此并购公司的财务杠杆与市净率负相关。

3.控制变量。包括有形资产比率TA((固定资产+存货)/总资产)、公司规模Size(总资产的对数)、大股东控制程度BS(第一大股东持股数/总股数)以及盈利能力ROE(净资产收益率)。

(三)模型构建

上市公司对融资工具的选择反映在账面上,就是财务杠杆的变化②企业的资本结构是融资行为的结果,融资结构的选择决定了资本结构。所以对企业融资选择行为的研究可以通过研究资本结构来进行。。促使这种变化的因素可能是债务的变化、股权融资的变化以及留存收益的变化,因此本文分两个步骤来研究融资工具的选择问题。首先,定义因变量为公司总体的财务杠杆,分析影响其变动的决定因素;然后,把财务杠杆的总体变动分解成为股权融资的变化、留存收益的变化以及杠杆剩余变化原因导致的资产负债率变化三项,以它们为因变量实证检验发生并购的上市公司是否利用了股价被高估的市场条件,进而通过股权融资引起资本结构的变化。资本结构的检验模型如下:

将杠杆变动分解为:

以引起杠杆变动的三种影响因素之一(ΔE/A)t作为被解释变量,以此检验市场时机选择是否独立通过股权融资渠道影响资本机构。检验模型为:

(四)数据分析

根据资料统计,2003年至2005年三年间,总体上我国并购上市公司通过债务取得资金的比例要高于权益性融资,财务杠杆变动率稳定在3%-4%之间,而权益融资比率均在1%左右,说明在并购上市公司的外部融资方式中,债务融资是主要资金来源。这与郝艳艳(2007)的研究结论一致④郝艳艳的研究结论是:从中国上市公司并购融资偏好的特征来看,并购融资存在先自有资金、再外部资金的偏好。在外部融资方式中,首先是银行贷款、然后是发行股票、再次银行贷款与自有资金相结合、最后是其他类融资方式。出自其论文《全流通格局下上市公司并购融资偏好研究》,《湖南大学硕士论文》,长沙:湖南大学,2007年。。

然而从2006年开始,债务融资变动率呈现出急剧下滑的态势,尤其是2007年更是出现了负增长。与之形成鲜明对比的是权益融资比例不断上升,在2007年骤然增加了5倍之多,达到了6.46%,股权分置改革的效应开始显现,股票市场创历史新高。以2005年股权分置改革的实施为分界点,全流通格局的逐步显现使得上市公司的融资偏好较股权分置改革前更为明显,并购公司的权益资本融资力度也在不断加大。2005年后,发生并购的上市公司的市净率与股权融资变化率基本同向变动,即公司市场价值高出账面价值的程度越大,公司越倾向于权益融资方式。尤其在2006年后,市净率的涨幅远远超过了权益变化率。

根据前面的实证模型和研究假设,我们对2003-2007年间发生并购的上市公司的资本结构、股权融资及其影响因素进行多元回归分析,结果如表1、表2所示。

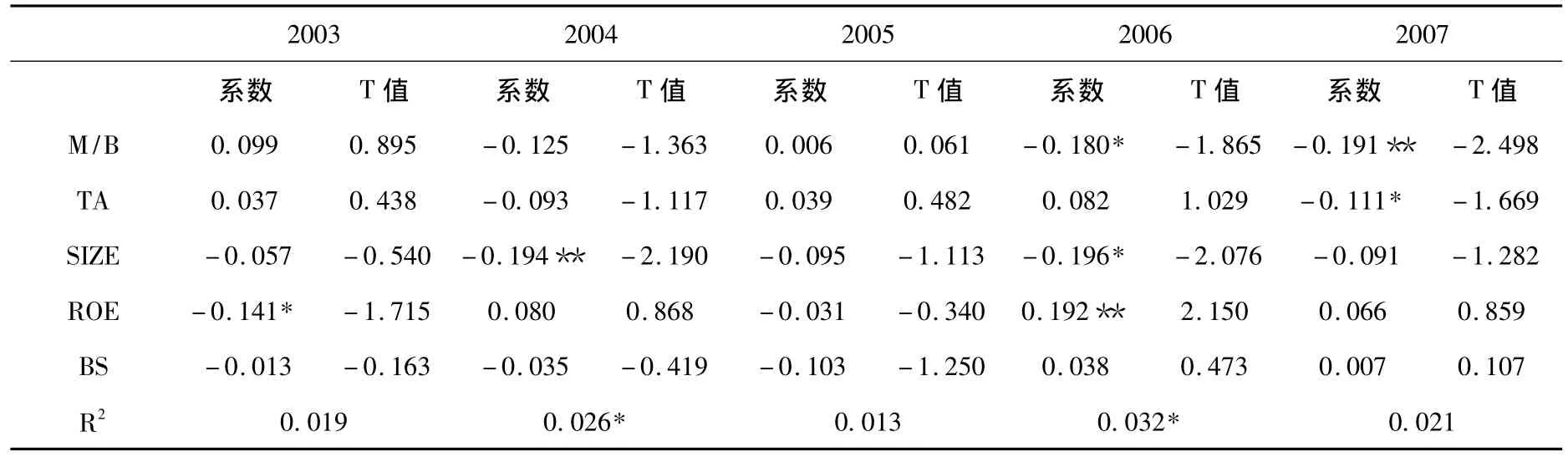

表1 分年度样本杠杆变动决定因素的回归结果((D/A)t-(D/A)t-1)

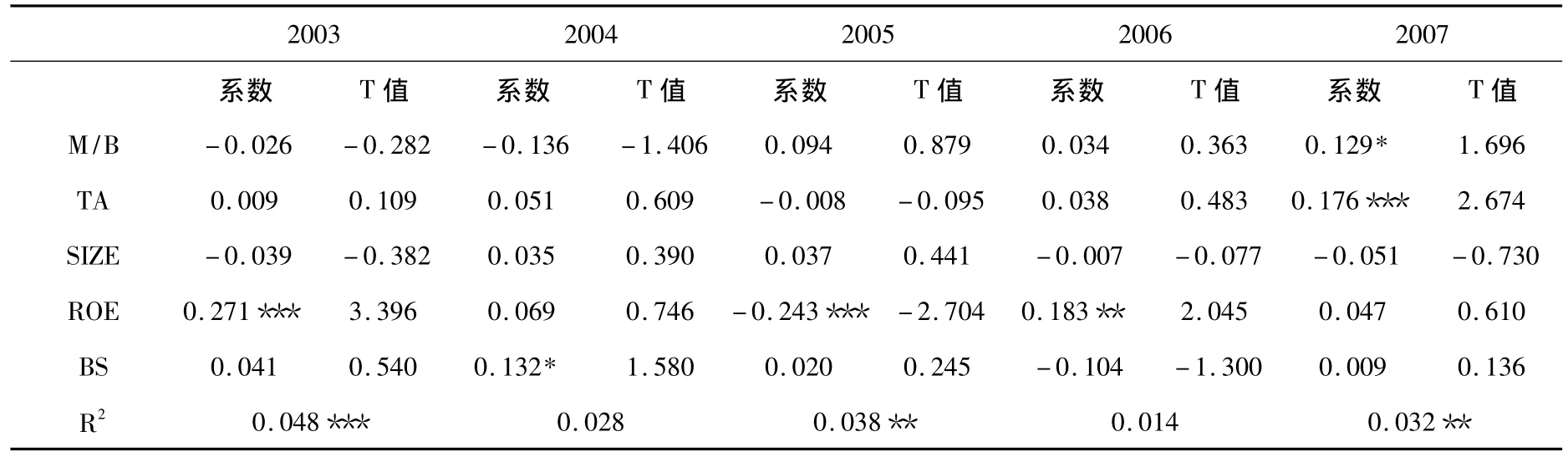

表2 分年度样本股权融资决定因素的回归结果((ΔE/A)t

由表1可以看到,在分年度样本杠杆变动的决定因素回归组中,市净率的回归系数在3个年份为负,另外2个年份为正。2个年份的正相关性(尤其是2005年,市净率与债务融资和权益融资均正相关)显示了与Fama和French(2002)①Fama E.and French K.,“Testing trade-off and pecking order predictions about dividends and debt”,Review of Financial Studies,2002,15.的研究所不同的结果,即在中国资本市场上,市净率高的上市公司在融通并购资金的时候不一定会拒绝债务融资。说明一些价值被高估的公司可能具有优质的并购对象和良好的并购时机,对并购资金的大量需求使得它们不仅加大股权融资力度,同时也会选择金融借贷、发行债券等其他的融资方式,甚至还有可能超过股权融资规模,从而使得市净率与财务杠杆呈现出正相关的关系。

在分年度样本股权融资的决定因素回归组(表2)中,市净率的回归系数在3个年份为正,另外2个年份为负。出现市净率与股权融资比率负相关的结果,即市净率越大股权融资力度反而越小,这在直觉上有些难以接受,也与Baker和Wurgler的自由选择市场融资时机的研究结论有着显著的不同。为此,笔者对市净率和股权融资比率的数据以公司为单位进行了对应比较,结果发现在两者负相关的年份里,很多市净率相对较高的公司的股权融资为零,而市净率相对较低的公司则有权益性证券的发行。对于这一现象,笔者认为:在股价普遍高估的市场条件下,可能由于某些再融资政策的限制性规定,部分市净率相对较高的公司没有获得股票发行资格,而市净率相对较低的公司却没有收到影响,仍然进行了股权融资。

除此之外,从整体研究区间来看,市净率对股权融资比率的作用方向和变化趋势还是比较明显的。从2005年开始,二者的关系一直表现为正相关,但是只有2007年在10%的水平上显著,也就是说并购公司在进行权益融资时并非完全受市场估价的影响,即使在股票溢价不高的情况下仍然发行了大量的股票进行融资。究其原因,笔者认为是股权分置改革带来的并购方式多元化造成了这一现象。在我国股权分置时代,并购的最大障碍是资金来源渠道比较单一,多以自有资金为主,即使是通过发行股票筹资,也因为大部分都是发行新股和增发配股而受到诸多因素的限制,在我国真正能够实行的公司并不多。近年来,我国的并购实务中出现了换股并购方式,可以通过定向增发股票的形式进行。我国原来的《证券法》不允许定向增发,上市公司进行换股并购只能使用库存股。随着新《证券法》的出台,定向增发、换股等支付手段首次被明确提出,该规定为通过定向增发方式收购上市公司打开了法律通道,使得国外成熟并购市场中普遍运用的工具在中国的广泛推行成为了可能。此外,定向增发并购本身具有的诸多优势,以及上市公司宣告定向增发新股表现出的正向财富效应也为并购公司加强股权融资力度产生了有力的推动作用。近年来涌现出的大量上市公司通过定向增发新股实现集团公司整体上市的现象充分证明了这一工具在中国并购市场上的应用前景①章卫东:《定向增发新股、整体上市与股票价格短期市场表现的实证研究》,《会计研究》2007年第12期。。

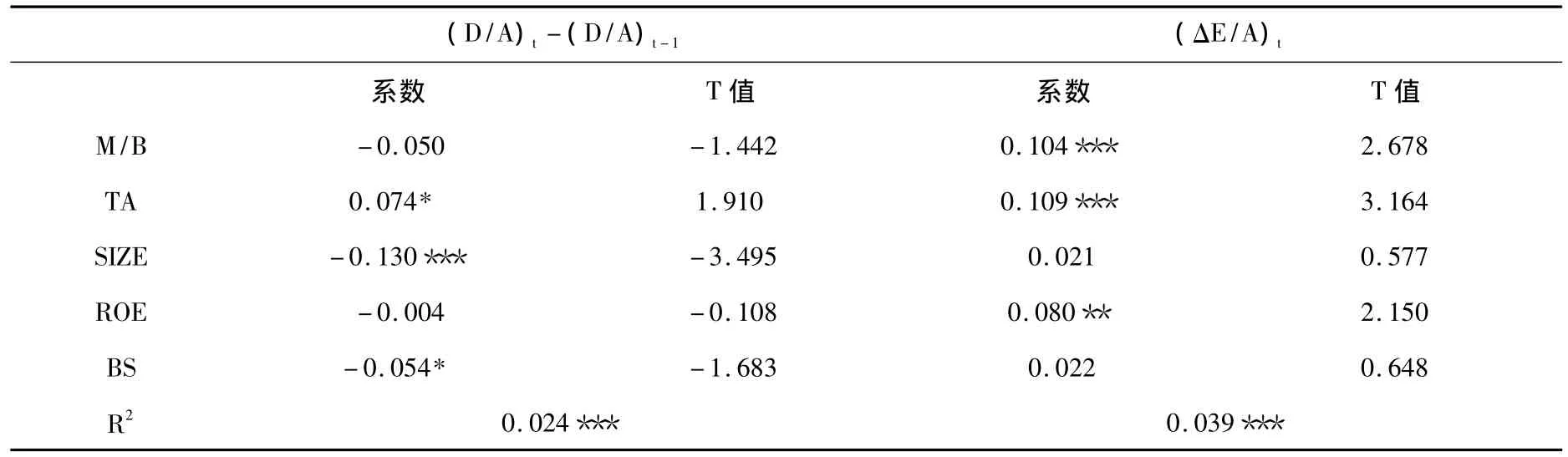

表3 总体样本杠杆变动及股权融资决定因素的回归结果

表3显示的是杠杆总体短期变动的决定因素,市净率与负债率的变动负相关,但未通过显著性检验,无法确定市净率的作用。但将财务杠杆变动率分解以后,就可以发现市净率对于公司选择权益融资有着显著的正向影响,说明当市净率较高的时候,并购公司往往倾向于发行股票进行融资。这与Baker和Wurgler的研究结果一致,即从短期效果来看,市场时机的确能够影响并购公司对股权融资的选择。根据检验②出于研究内容的考虑未将两表的检验结果列出。,市净率对公司留存收益的变动和由资产增加所引发的杠杆变动都无法产生显著的影响,由此可以解释为什么短期的市场时机因素对财务杠杆的变动无显著影响。

从盈利能力对杠杆变动的影响来看,盈利好的企业的确会相应降低财务杠杆(这就拒绝了代理理论中的假设),但原因并不是因为留存收益的增加。表3显示并购公司的盈利能力与权益融资表现出显著的正相关关系,说明盈利能力强的公司并不一定会选择留存收益,即利用内源融资,反而更愿意发行权益性证券进行外部融资,这与传统的融资优序理论发生了冲突。究其原因可能是因为盈利能力强的公司更容易满足配股或增发的要求,其股票在资本市场上的价格相应较高,尤其在中国股票市场融资预算软约束的条件下,导致外部股票融资的成本低于内部留存收益融资成本。

另外,第一大股东持股比例与财务杠杆负相关,说明并购公司的股权集中度越高就越倾向于利用股权融资。可能是因为这类公司进行股权融资的时机选择灵活性较大,而且大股东对融资方案的制定在很大程度上是从自身利益出发的,控制性大股东能够通过股权融资方案获得私人收益,但不会影响其对公司的控制权。

三、研究结论

本文的研究结果表明,中国上市公司的融资环境的确存在着与国外资本市场较为明显的区别,中国上市公司在选择并购融资工具时要考虑的因素也有别于成熟的并购市场,因而研究结果与国外的研究不尽相同。从总体样本来看,市净率所代表的市场时机因素虽然对财务杠杆的变动并无显著的影响,但的确能够在短期内(一年)影响并购上市公司的融资政策,即当股票价格被高估的时候,并购公司往往倾向于发行股票进行融资,由此证明市场时机理论对于中国上市公司的并购融资行为同样具有一定的解释力。

除此之外,从分年度样本的检验结果来看,虽然在不同的年度,市净率对于并购公司的财务杠杆和权益融资的影响不尽相同,但其作用方向和整体变化趋势还是比较明显的。一方面说明虽然我国的股权分置改革已经有效展开,但上市公司的股权融资偏好并未发生明显的改变。中国上市公司股权融资偏好的产生经历了相当长的历史过程,同样要彻底改变这一现状也不是短时期内就可以解决的。另一方面我们也应该看到,股权分置改革为我国并购市场的发展创造了良好的契机,全流通格局的形成以及相关制度法规的健全不仅拓宽了并购融资的来源渠道,同时也使得并购支付方式呈现出多元化发展的趋势,逐步凸显出股权分置改革对于我国并购市场带来的积极影响。

本文的研究价值在于:利用行为金融领域中的市场时机选择理论来研究公司并购的融资问题,不仅是对公司并购理论的丰富和发展,同时也从另一个角度印证了行为金融学的生命力所在。另一方面,我国的证券市场发展还不够成熟,在这一背景下,公司的非理性扩张并购很可能会进一步导致股市泡沫的加剧。因而,从行为金融学角度对公司并购融资行为进行重新审视,对我国资本市场的监管主体和行为主体都将具有重要的意义。

猜你喜欢

人大建设(2020年3期)2020-07-27

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

证券市场红周刊(2018年21期)2018-05-14

海峡姐妹(2017年12期)2018-01-31

大众电视(蓝天下)(2017年7期)2017-10-19

时代金融(2016年29期)2016-12-05

运动(2016年7期)2016-12-01

中国市场(2016年38期)2016-11-15

中国卫生(2015年8期)2015-11-12

中学科技(2014年8期)2014-09-27