企业高管人员内部控制权激励——以品德能力为视角

2011-01-08 02:48姚艳虹王润甜

湖湘论坛 2011年4期

姚艳虹,王润甜

(湖南大学,湖南长沙410082)

企业高管人员内部控制权激励

——以品德能力为视角

姚艳虹1,王润甜2

(湖南大学,湖南长沙410082)

控制权能满足因名誉、地位提升所带来的心理满足及在职消费利益,因而能对企业高管人员产生激励。当薪酬激励的作用受到局限时,将能力、品德作为控制权激励合约设计的依据,将产生以下好处:可克服管理者的短期行为,促使其提升能力水平并注重自己的声誉,从而实现企业的持续发展和收益。探讨企业高管人员的品德能力状况与其控制权大小的关系,研究表明:控制权大小与被授权人品德能力的匹配程度,将决定激励的效果,事实上这是一个委托人与代理人的博弈过程。只有当高管人员的品德能力在较高水平时,授予其较大的控制权,才能实现激励效应最大化,否则,可能产生负面的结果。值得说明的是,控制权激励的有效实施,还需要声誉机制、职业经理人市场选聘机制的完善以及公司治理结构的完善。

控制权;高管人员;激励;品德;能力

一、引言

20世纪30年代,经济学家们开始关注被传统经济理论所忽视的企业内部管理效率问题,认识到激励的重要性。之后由Wilson、Ross以及Grossman和Hart等人开创了委托―代理理论[1][2][3],使激励理论得到新的发展。至此,研究者们从降低代理成本出发,研究怎样对受托人进行适当激励,设计了多种激励模式。

在中国对企业高管人员激励问题的研究对象主要集中于国有企业,因为随着产权制度改革的不断深入,有关企业经营者激励问题也凸显出来。研究主要关注的是企业剩余索取权和剩余控制权激励问题。其中,剩余索取权的激励主要包括股权、期权、薪酬等物质手段。由于证券市场、相关法律法规的不完善,这些在西方取得巨大成功的激励手段应用于国内企业时“水土不服”,没有发挥应有的激励作用。因此,剩余控制权激励就显得更为有意义。

由于薪酬的边际效用递减,使得物质激励的作用受到局限,尤其对那些已具有较高收入的企业高管人员来说更是如此。另一方面,在中国国有企业,因制度的原因,薪酬分配是有限的。因此,权力、地位和声誉等隐性激励,对企业高管人员可能产生更大的激励效应。其中权力是核心,因为权力的失去不仅意味着收入的迅速减少,同时还将导致社会地位和个人声誉的下降。正因为如此,控制权激励作为一种集物质与精神两种激励于一体的激励方式,日益被人们重视。

二、文献回顾

Berle和Means在《The Modern Corporation and Private Property》中提出对公司的控制权问题,在发现半数美国公司股权分散(widely dispersed ownership)后,提出了“两权分离”的命题。这样就使得剩余控制权的分配成为公司治理的核心,只有当剩余控制权与剩余索取权相配比的情况下,才能保证经营者具有足够的动力去经营好企业,这样的权利配置是最有效率的。[4]

企业高管人员作为关键人员,有能力开拓企业未来增长的空间,为了盈利的增长,股东愿意将当期剩余与经理分享,将赋予他们剩余控制权和收益权。[5]因此将本应由股东们拥有的契约控制权绝大部分授予董事会,董事会则保留“决策控制权”,将“决策管理权”授予总经理。因为专业化知识和决策分工可提高企业的经营效率,从而使这种授权十分必要。[6][7]如果高管人员享有部分剩余经营权与支配权,就可以真正使其与利益相关者形成命运共同体,激发高管人员的责任感和成就感,从而产生激励效果。[8]当经理层拥有控制权时,实施最优决策的增量收益属于经理层,经理层主观上有动力,客观上有能力实施最优决策。但当投资者控制时,增量收益属于投资者,投资者主观上有实施最优决策的愿望,但是客观上却没有找到最优决策方案并实施的能力。因此,经理层控制企业要优于投资者控制企业,将控制权赋予经理层要优于赋予投资者。[9]

事实上,CEO在董事会的地位,与其报酬有一定的关系,如果CEO是提名委员会成员的话,因享有企业的控制权,可获得来自董事的交易性回报,这种由控制权带来的利益也能够起到激励的作用。[10]然而当货币报酬较低时,需要非货币报酬机制进行替代,控制权就是一种重要的替代要素。[11]对一个具有创新意识、承担风险、有较高权力欲望并追求事业成功的企业经营者来说,仅赋予其物质激励是远远不够的,还需要对其进行精神激励,满足其追求权力的欲望。那么,赋予经营者企业控制权,就是一种有效的激励手段。[12]

控制权之所以可以成为激励经营者的工具,在于掌握了管理决策权这种特定控制权,可以满足其三方面的需要:一是满足其施展才能、自我实现的需要;二是满足控制他人或感觉优越于他人、自己处于负责地位的心理需要;三是使其具有职位特权,享受“在职消费”,带来正规报酬激励以外的物质利益满足。[13][14][15]由于企业控制权的分配取决于物质资本所有者与人力资本所有者实力、稀缺程度、专用性、唯一性和流动性,因此,当高管人员的人力资本价值升值时,企业控制权会向管理层转移。[16]

当然,控制权激励作用的有效发挥依赖于控制权授予、控制权收益和控制权监督约束机制之间的相互支持和相互作用[17][18]。如果监督和约束不力,控制权可能产生一些非效率行为。如多元化投资,不分配股利、过分追求规模扩张为特征的过度投资、以追求任期业绩目标为出发点的短期行为等。[19]由于企业高管人员的选拔机制及其个人能力、需求、行为动机等因素的影响,使控制权回报在中国国有企业代理人的激励实践中遭遇了一些挫折。[20]

事实上,控制权的赋予并不应是无条件的。已有的研究多从被激励对象的内在需要和激励的外部作用机理等角度,分析控制权激励的意义,但较少关注控制权与高管人员本身能力素质之间的关系。本文将以企业高管人员的品德能力为基础,讨论企业高管人员本身的素质与其被授予的控制权的关系,并指出有效的控制权激励所必须的配套制度保障,以期在一个新的视角上探究企业高管人员激励问题。

三、企业高管人员控制权激励的依据

一般意义的控制权是指当一个信号被显示时决定选择什么行动的权利。企业控制权则是经营控制权、监督控制权和操作控制权的组合,它涉及企业资源的利用、安排、转让、分配、监督和约束等现实权利和潜在权利,是一系列控制权的集合。

按照产权理论的分析框架,企业的契约性控制权可以分为特定控制权和剩余控制权,特定控制权是指那种能在事前通过契约加以明确确定的控制权权力,剩余控制权则是指那种事前没在契约中明确界定如何使用的权力,是决定资产在最终契约所限定的特殊用途以外如何被使用的权利。在股份公司中,特定控制权通过契约授权给了职业经理,这种特定控制权就是高层管理人员的经营控制权,包括日常的生产、销售、人员雇用等权力,而剩余控制权则由所有者的代表董事会拥有,如任命和解雇总经理、重大投资、合并和拍卖等战略性的决策。

从控制权激励的效用来看,首先,控制权能满足高管人员两方面的需要:一是提供实现其才能的机会及由此带来的心理满足;二是获得职务之便的个人好处。可以说,企业高管人员对控制权的享有能够给其带来物质和精神两个方面的效用。对于授权方而言,由于股东和经理人之间存在着严重的信息不对称和管理能力不对称,经理人较之股东在内部信息以及专业知识等方面明显占有优势,其隐蔽行为难以得到有效监督,如果要对企业管理人员进行严格的控制,其监督成本会非常高,效率也很低。如果让企业高管人员部分地拥有企业的特定控制权和剩余控制权,使其产生要承担经营后果的责任感,积极利用自身的管理知识与经验解决企业的问题,将对企业收益增加和持续发展有益。这也是交易成本最低、效率最高的方案。此时授权方只需掌握核心控制权,通过是否授予控制权、授予谁来制约经营者对控制权的过度使用。

从以上的分析中,我们得出控制权激励的必要性,接下来面临的一个问题是,采用何种标准对企业高管人员进行控制权激励?以往的研究较多地强调业绩,然而业绩的多因性决定了它的不稳定性。那么是否还应该考虑其它要素?有研究表明:品德好的经理总比品德差的经理更愿意为股东服务,与股东利益的一致性更高;低能力的经理比高能力的经理更有积极性去行贿,行贿数额也更高,代理成本也就更高。(O.Hart,J.Moore,1990)由此,应以企业高管人员的能力品德等价值要素为依据,实施控制权激励。

高管人员人力资本价值应该包括显性价值(以业绩度量)和隐性价值(以品德能力等度量),当我们把高管人员隐性价值定义为品德、能力与经验时,就意味着这些内在的特征对企业具有重要的意义。由于能力与业绩并不存在经常的直接的对应关系,因此,应该将品德、能力等潜在要素与显性的业绩区分开来讨论。将能力、品德等隐性价值要素作为控制权激励合约设计的依据,至少有以下好处:第一,可克服管理者的短期行为。基于绩效目标激励的合约,在某种程度上给了管理者投机取巧、急功近利的理由,为了绩效目标的实现,可能牺牲企业的长期利益。第二,可促进管理者不断提升自己的能力水平并保持良好的个人职业道德,为企业的持续发展提供动力。特别在社会经济文化快速发展的今天,经理信誉显示机制比较完善,即使单纯从谋求自身利益最大化的角度出发,为在经理市场的激烈竞争中胜出,高管人员同样会注重自己的声誉,通过自觉学习提高自己的能力水平和素质,这对企业创新与发展尤具战略意义。第三,可提高管理者对激励合约的满意度并实现自我激励。因为没有人可以对未来的业绩有完全的把握,若在激励合约中考虑能力等价值要素,将增加管理者对业绩的信心,同时为了最终不使自身价值被否定,他们将采用自我鞭策的方式激励自己努力工作。因此,考虑了高管人员能力、品德等价值要素的控制权激励合约,将能更有效地达到激励的目的。

四、基于品德能力的控制权激励效应分析

在公司治理结构中,董事会负责重大决策、企业高管人员负责日常经营管理,二者的职能分工是明确的。但在中国经济转轨过程中,由于政府是企业的负责人(国有企业),政府对企业的干预较多,使企业高管人员相对缺乏独立性,当然也有些是由于股东在董事会中占据垄断地位造成的。保持管理层适度独立性的关键是赋予高管人员控制权,激励其工作的积极性和主动性,但这又可能因所有者治理空位而出现“内部人控制”状态,难以保证公司日常经营管理的稳定性和连续性。所以本文提出,对高管人员的控制权激励,要基于其品德与能力有选择地实施。

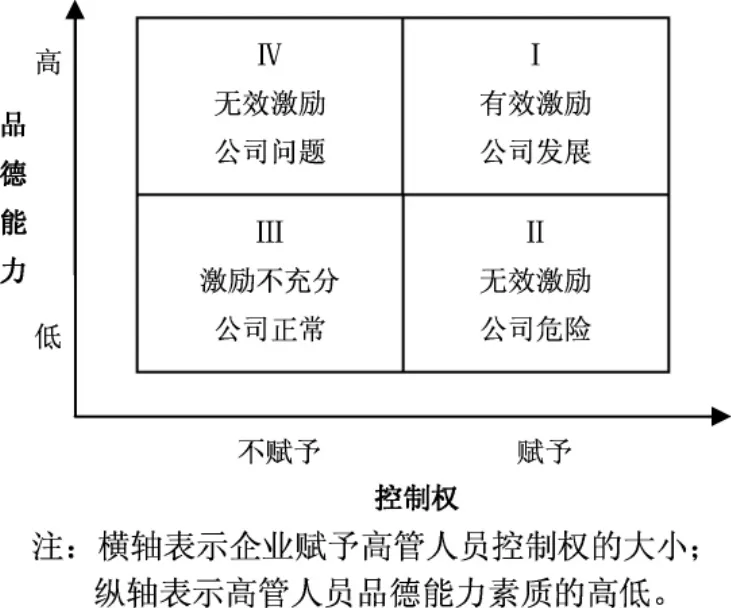

控制权激励机制,实质上是通过授予或剥夺经营者的控制权,以及通过调节控制权大小来激励和约束经营者行为的一种制度安排。由于信息不对称现象的存在和监督成本较高,导致委托人难以控制企业高管人员可能为自己的短期效用最大化而损害所有者利益的行为。在这种情况下,要赋予高管人员企业控制权就必须了解被授权人的品德能力状态,事实上这是一个委托人与代理人的博弈过程,如图1所示。

图1中第Ⅰ象限表示,当被授权人的品德能力水平较高时,赋予其较大的企业控制权,此时,双方达到最优状态,高管人员激励充分有效,工作热情和积极性得到进一步激发,公司也因此获得发展;第Ⅱ象限则表示,当高管人员品德能力低下时,若仍赋予其较大的控制权,就有可能出现“内部人控制”现象,高管人员可能为自己的短期效用最大化而严重损害所有者的收益,此时,公司发展存在危险。第Ⅲ象限表示,公司较少赋予高管人员控制权,同时被授权人品德能力低下,此时虽然对高管人员激励不充分,但一般情况下企业能够正常运行。虽然在极端情况下(如管理者能力过于低下),可能遭遇企业的生存危机,但这种情形通常会在事前通过换人而被阻止发生。第Ⅳ象限表示,当高管人员具有高尚的品质和较强的管理能力,却没有充分享有企业控制权时,高管人员得不到有效激励,如果其它方面的激励也缺乏的话,该高管人员的积极性会受到很大影响,企业得不到其管理才能,公司发展会存在问题。

图1 基于品德能力的控制权激励效应模型

由于品德和能力的差异,即便是在相同的激励机制下,也可能产生完全不同的激励效果。这对企业高管人员遴选机制的完善,对高管人员能力的评估及信用、忠诚、责任心等基本道德规范的强调,提出了更高的要求。由于品德难以度量,因此建立企业与高管人员的心理合约就变得十分重要。由相互信赖所构成的心理合约,其作用在于能够使合同双方很快达成一致意见并很少要求监督,因而它能够大大减少合约的不可靠性和不确定性,从而降低交易支出费用和激励成本。由道德所支撑的心理合约的意义还不止于此,它不仅能够涵盖正式报酬合约的内容,而且能对报酬合约起补充作用,有时还能起到超越正式报酬合约的作用。当然制度的监督也是十分重要的,它将在事前防范经理人败德行为的发生。

五、企业高管人员控制权激励的配套制度

如前文所述,由于被授权的企业高管人员的品德和能力有较大的隐蔽性,难以准确测度和评估,因此较容易导致授权不足或过度授权,这两种情况都将对企业造成损害。如果缺乏相应的约束机制,失去制衡的被授权人可能利用自己手中掌握的权力,做出有损于股东利益、危害企业健康发展的行为,使原来应起到激励作用的企业控制权机制发生扭曲。因此,需要建立配套的制度体系,确保控制权激励的有效实现。

1.声誉机制的配套使用

声誉和控制权对于经营者而言是两种最基本也是最重要的激励手段,二者是可以并用的。因为拥有控制权者若在乎自己的声誉,就不会滥用控制权。声誉激励作为一种非显性的激励手段,实质上是使高管人员将自己的职业生涯和远期收益有机结合起来,追求长期收益最大化,同时不过分损害企业或投资者短期收益最大化的激励措施。

一个理性的经营管理者考虑的是其长期的甚至是终生的利益,而不是一时的利益,由于企业的赢利能力、股票市场的价格等方面的变化都会引起高层管理者声誉的变化,进而影响到其未来收益,因此,企业高管人员即使单纯从谋求自身利益最大化的角度出发,同样会十分注重自己的声誉。

声誉效应的最有效途径是“标杆竞争”模式,即通过将企业的利润水平与行业平均利润率进行比较,可以在一定程度上了解经营者能力和努力程度。这样,经营者的报酬既取决于自己的努力和业绩,同时也取决于其他人的努力和业绩,经营者选择的努力程度是所有参与竞争者博弈均衡的结果。那些在竞争中相对表现靠后的人,其声誉也将相对不好,则应及时解除其控制权;对于声誉较好的人,应继续赋予其控制权或赋予更大的控制权。通过声誉机制的配套使用,将促使企业高管人员有节制地使用手中的控制权。

2.公司治理结构的完善

控制权激励的目的在于,一方面要使经营管理者通过控制权的掌控自由经营公司,发挥其经营管理才能,有足够的创新活动空间;另一方面,又要保证经营管理者从利益相关者利益出发,而非只顾个人利益使用权力。要实现以上目标,需要利用公司内部治理和外部治理两类机制。内部治理机制主要通过企业内部组织程序,明确所有者、董事会和企业高管人员等利益相关者之间的权力分配和制衡关系,具体表现为公司章程、董事会议事规则、决策权力分配等企业内部制度安排。而外部治理机制,主要指来自企业外部的主体(如政府、中介机构等)和市场的监督约束机制,尤其是产品市场、资本市场和经理人市场等,能够及时有效地反映企业经营状况,并据此决定是否继续授予控制权来抑制企业高管人员的非市场化行为,从而避免对利益相关者的利益产生不良影响。

通过公司治理结构安排,对经营者的控制权进行动态调整,从而保证控制权机制对经营者的激励约束作用。[21]然而,在中国许多企业早已通过改制建立起公司治理结构,但其运行机制和运转方式仍存在许多问题,特别是在经营者选择机制和激励约束机制运行中,还存在非市场化行为,还有待进一步改进与完善。

3.建立经理人市场选聘机制

应该说明的是,企业控制权激励在中国非国有企业并不普遍,大多数民营企业尚未完全将企业经营权交给职业经理人,而在国有企业反而较广泛地实现了经营权与所有权的分离。所以在此重点针对国有企业的情形进行讨论。

中国国有企业经营者的激励问题从现象上看,表现为货币激励不足,但本质上是由于沿用计划经济的行政指派任用机制所造成的激励结构扭曲。[22]由于政府主管部门在将企业控制权交给经营者的同时,牢牢掌握着对企业高层管理人员的人事任免权。企业高层人员以其特有品质和在企业发展中不可替代的作用,使得国家(政府)必须承认其在企业中的重要地位,并取得对物质资本的控制权。但是,其控制权受到国家行政力量的强有力干预。虽然建立了现代企业治理结构,但国家的代理人——政府仍然以行政方式,通过控制股东大会、董事会和监事会,从而控制国有企业的治理结构。因此,在中国国有企业经营者获得的企业控制权,事实上是在行政干预下的控制权,是不完整的控制权。[23]此外,由于国有股东缺位和多层委托代理关系等问题,使企业控制权缺少足够的监督和制约,导致控制权激励机制难以真正发挥作用。

如果把企业经营者从国家公务员的序列中分离出来,将其推向市场,让企业高层管理人员不再是“干部”,而只是一种社会职业,使其接受市场评价与选择,资本所有者与他们的关系只是雇佣关系,那么职业经理人将成为一个独立的社会阶层,这将有助于企业控制权激励机制与企业收益的良性互动。

六、结语

控制权激励无疑是调动企业高管人员工作积极性的有效的制度安排,尤其是对中国国有企业经营者更是如此。但是控制权激励合约设计应该考虑被授权人的能力和品德,使其所拥有的控制权与其本身的能力品德水平相匹配,确保权力不会被滥用,从而规避因授权不当可能给公司带来的风险。

本文研究了对企业高管人员实施控制权激励的必要性、基于品德能力的控制权激励效应以及有效实施控制权激励所需的配套制度等问题,旨在抛砖引玉。关于这一问题未来的研究,还有较多问题可进一步探讨,如高管人员能力与品德的评估方法、控制权激励的具体设计方案,以及不同制度条件下控制权激励效应的差异等,特别是关于控制权激励效用的实证研究,是极有价值的研究。

[1]R.Wilson.The Structure of Incentive for Decentralization under Uncertainty[A].G.Guilbaud(ed.).La Decision:Agregation et Dynamique des Ordres de Preference[C].Paris:Centre National de la Recherche Scientifique,1969.287-307.

[2]S.A.Ross.The Economic Theory of Agency:The Principal’s Problem[J].American Economic Review,1973,63(2):134-139.

[3]S.J.Grossman,O.D.Hart.An Analysis of the principal Agent Problem[J].Econometrica,1983,51(1):7-45.

[4]O.Hart,J.Moore.Property Rights and the Nature of the Firm[J].Journal of Political Economy,1990,98(6):1119-1158.

[5]R.G.Rajan,L.Zingales.The Influence of the Financial Revolution on the Nature of Firms[J].American E-conomic Review,2001,91(2):206-211.

[6]P.Cerin,L.Karlson.Business incentives for sustainability:A property rights approach[J].Ecological Economics,2002,40(1):13-22.

[7]P.Milgrom,J.Roberts..Economics,Organizations and Management[M].Prentice Hall,1992.

[8]何芳芳.公司治理之高管人员激励机制设计[J].集团经济研究,2006,(32).

[9]周荃.企业控制权和收益权[J].广州市经济管理干部学院学报,2001,(3).

[10]Y.Grinstein,P.Hribar.CEOCompensation and Incentives:Evidence from M&A bonuses[J].Journal of Financial Economics,2004,(73).

[11]B.Cornell.Compensation and Recruiting:Private Universities versus Private Corporations[J].Journal of Corporate Finance,2004,(10).

[12]徐虹,杨亚达.国有企业控制权激励机制扭曲的原因及对策研究[J].生产力研究,2006,(1).

[13]黄群慧.控制权作为企业家的激励约束因素:理论分析及现实解释意义[J].经济研究,2000,(1).

[14]解树江,郭金林.论国有企业激励机制的设计[J].北方论丛,2000,(5).

[15]叶陈刚,李相志,闫爱明.股票期权激励及其对控制权激励的替代分析[J].财会月刊,2007,(7).

[16]王月欣.从动态博弈视角看企业控制权的配置[J].南开经济研究,2004,(4).

[17]连建辉.“管理者控制权”重探——管理者与企业剩余控制权的配置[J].财经科学,2004,(4).

[18]唐勇,栾天虹.控制权机制的激励层次分析[J].经济问题,2006,(1).

[19]袁春生.论经营者控制权激励下的企业非效率投资[J].山西大学学报(哲学社会科学版),2006,(29).

[20]苏文丽,袁莉.现有产权制度下国有企业代理人激励困境[J].当代经理人,2006,(21).

[21]姜硕,于欣.基于控制权的我国高管人员激励约束问题研究[J].西部财经,2007,(8).

[22]钟鸿钧.控制权、腐败和企业改革——中国经济改革的一个博弈分析框架[J].经济科学,1999,(5).

[23]安凡所.控制权回报下国有企业经营者的激励悖论[J].商业时代,2005,(14).

C93

A

1004-3160(2011)04-0097-05

2011-03-11

1.姚艳虹,女,湖南沅江人,湖南大学工商管理学院教授、博士生导师,主要研究方向:组织与人力资源管理;2.王润甜,男,湖南衡阳人,湖南大学工商管理学院硕士研究生,主要研究方向:人力资源管理。

责任编辑:詹花秀

猜你喜欢

今日农业(2021年19期)2022-01-12

甘肃教育(2020年8期)2020-06-11

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

新教育(2015年20期)2015-12-20

读者(2015年7期)2015-04-01