“两型社会”建设区企业社会责任绩效与财务绩效的回归分析

2011-01-03 05:08:56阳秋林倪桂士刘奇伟

财务与金融 2011年2期

阳秋林 倪桂士 刘奇伟

“两型社会”建设区企业社会责任绩效与财务绩效的回归分析

阳秋林 倪桂士 刘奇伟

为了研究“两型社会”建设综合配套改革试验区内企业配合国家政策的情况,本文选取了“武汉城市圈”和“长株潭城市群”所有在沪、深上市公司(66家),对其2007-2009年近三年的财务报告进行提取信息,并从利益相关者的角度设计社会责任绩效与财务绩效的指标,建立了企业社会责任绩效与财务绩效的多元回归模型,进行了回归分析,得出了“两型社会”建设区企业企业社会责任绩效大体上呈正相关关系的结论。

两型社会社会责任绩效财务绩效

2007年1月,“武汉城市圈”和“长株潭城市群”被国家发改委确定为全国资源节约型和环境友好型社会建设综合配套改革试验区,而在2011年3月在两会通过的“十二五规划”中又进一步强调了“绿色,低碳”的发展理念,然而要想建设好两型社会,创建和谐社会,贯彻“绿色,低碳”的发展,需要每个企业积极的配合,只有每个企业在生产经营过程中都履行“节约资源、保护环境”的社会责任,两型社会才能建设成功。然而,企业履行社会责任对企业的财务业绩是否有影响,企业社会责任绩效与企业财务业绩是否相关,怎样相关呢?只有弄清楚了这两者之间的关系,我们才能更好的来引导企业去履行社会责任,去建设和谐社会。

近年来对企业社会责任的研究越来越重要,在我国对企业社会责任的研究越来越受重视,对社会责任的研究也扩展到了方方面面,虽然比起国外的研究,我国的研究起步较晚,深度也不够,但我国这方面研究在不断的完善之中。本文是在我国提出“两型社会”三年以后,以“两型社会”综合实验区的上市公司为研究对象,探讨在实验区内上市企业的社会责任与其财务业绩的相关性,以探讨在实行“两型社会”建设综合实验区的企业其财务绩效与其社会责任是否存在特殊性。

一、文献综述

在国外对企业社会责任和财务绩效关系研究较早,也比较深入,然而,在过去对企业社会责任和财务绩效关系研究的结论并不统一,归结起来大致可以分为三种:第一种观点,也是绝大多数学者的观点,认为企业社会责任和财务绩效之间存在正相关关系,社会责任履行的越好,企业盈利能力更强;第二种观点的学者认为企业社会责任履行的越好,看不出企业盈利有什么变化,企业社会和财务绩效之间不存在相关关系;最后一种观点认为企业社会责任履行的越好,企业盈利能力减弱,企业社会责任和财务绩效之间存在负相关关系。主要观点如下:

Terry L Besser、Nancy Millerb(2001)研究了美国爱荷华州675家小企业自身的报告,结果表明大多数的企业管理者认为良好的社会责任表现会带来良好的经营效益。

Chin-Huang Lin and Ho-Li Yang et al(2008)研究了2002至2005年1000例台湾公司,结果表明社会责任与财务表现之间存在正相关的关系,而且相对于短期财务表现,社会责任对长期财务表现有着更显著的影响。

Rients Galema and Auke Plantinga et al(2008)的研究表明对承担社会责任的投入会减低企业的账面——市场价值比率,即提高企业的市场价值。也有少数研究结果表明二者之间没有显著的相关性。

Seoki Lee and Sun-Young Park(2008)的研究表明,二者的相关性受行业差异的影响,在酒店行业的公司中,二者呈显著的正相关,但在娱乐行业公司中则不存在显著相关性。

国内学者的研究多集中于社会责任会计信息披露的内容、现状及影响因素,对企业履行社会责任与其市场价值的相关性的实证研究较少,且学者们的观点迥异。一种观点认为企业承担社会责任会损害企业价值。李正(2006)的研究表明,从当期来看,企业承担社会责任会降低企业的价值;姜启军(2007)的研究表明,短期内若履行社会责任的企业的产品价值不能与不履行社会责任的企业的产品价值不能有效区别,履行社会责任的企业的利润将小于不履行社会责任的企业的利润。

但多数学者认为企业履行社会责任会提高公司价值。沈洪涛等(2008)的研究表明,我国上市公司披露的公司社会责任信息与股票收益率之间存在显著正相关关系;汪冬梅等(2008)的研究表明,企业社会责任履行情况越好,企业价值就会越高。

纵观国内外相关结论可知,大多数学者得出结论认为企业社会责任与企业财务业绩存在正相关关系,但是也有少部分学者认为企业社会责任与其财务业绩存在负相关关系,有的学者甚至得出两者根本不相关的结论。到底企业的社会责任与其财务业绩之间存在怎样的关系呢?中国的企业有其特殊性,而在中国“两型社会”建设综合实验区的企业又更有其特殊性,那么在“两型社会”建设综合实验区的企业的社会责任与其财务业绩是否存在特殊性呢?这就更值得我们进行探讨了,本文认为在“两型社会”建设综合实验区里的企业其社会责任绩效与其财务绩效会有更有效的相关性。

二、样本选择与指标设计及模型构建

(一)样本选择

本文选取我国上海、深圳交易所上市公司所发布的2007、2008、2009年财务报告作为研究样本。财务报告电子版来源于上海、深圳证券交易所主页,巨潮咨询网、和讯网等财经网站,以及谷歌、百度搜索引擎等,本文最终收集到“武汉城市圈”和“长株潭城市群”77家上市公司,为了保持数据的可比性以及真实性,本文剔除了11家ST等异常数据的企业,以剩下的66家企业,2007-2009年,共计198份财务报告为数据来源。

(二)指标设计

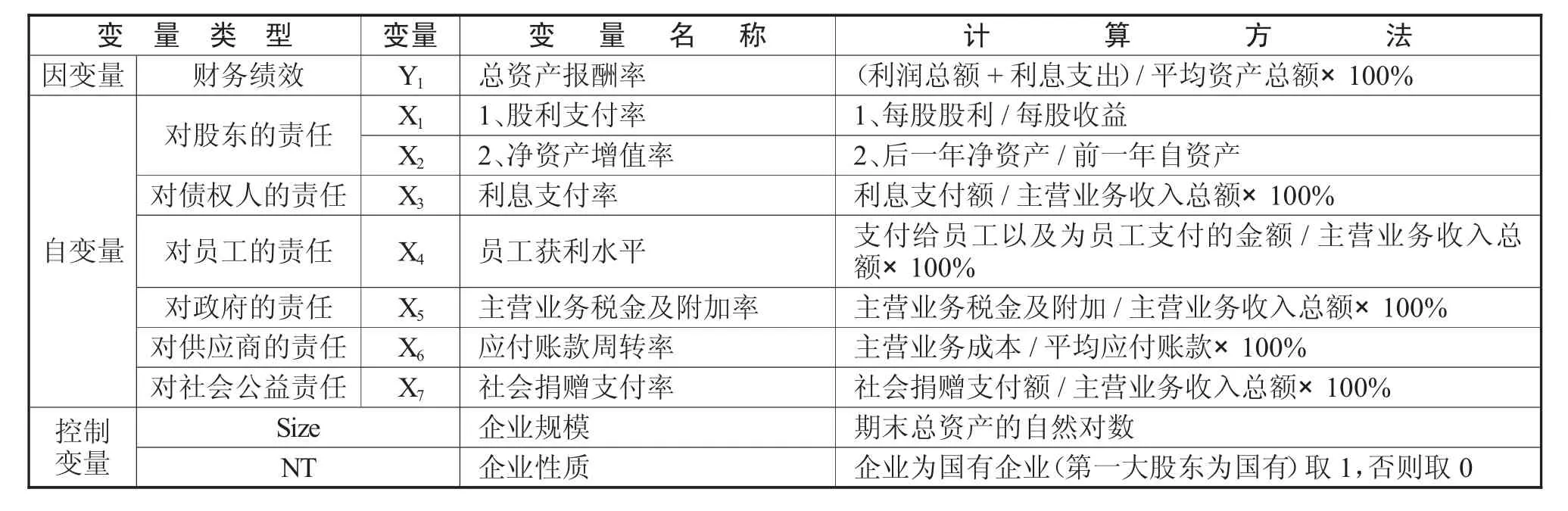

在本文研究中,最困难的一点就是如何界定企业社会责任这一变量,在国外由于其研究的深入性及数据资源的可获得性,常用的研究方法主要有:治污染和保护环境相关指标、声誉指数、Domini400社会指数、KLD指数等。但由于我国缺少类似KLD社会资料库,给我们定量该指标造成了困难。本文在综合考虑了数据的可获得性,指标的科学性与可定量性,本文以“武汉城市圈”、“长株潭城市群”的上市公司的财务年报为基础,结合社会责任及利益相关者理论,试图从财务的角度设计出一套量化的财务指标,如表1所示:

表1 财务及社会责任指标

(三)模型的构建及研究假设

本文从利益相关者视角出发,构建企业社会责任和企业绩效关系研究的模型如下图所示:用股东、员工、顾客、债权人等七个利益相关者维度来设定衡量企业社会责任的指标体系。进而研究企业履行社会责任,会对企业绩效产生怎样的影响。

线性回归模型如下:

本文结合国内外对社会责任与其财务业绩的相关实证研究及前面理论分析的基础上提出如下假设:

假设一:企业社会责任与财务绩效呈正相关关系

一个有社会责任感的企业,迟早会得到社会的认同,一个得到社会认同的企业,一定会有好的市场前景,这样对企业提升其财务业绩有一定的促进作用。

假设二:企业社会责任对财务绩效的影响存在滞后性

企业要履行社会责任需要付出一定的资金,这可能会对当前的经济利益产生影响,但后期可能会获得好的经济效益。

三、描述性统计及多元回归分析

(一)统计分析

本文对66家样本企业,共198个样本数据2007-2009年的社会责任指标及企业财务绩效作了描述性统计分析,主要包括计算计量指标的最小值、最大值、均值和标准差,如表2所示:

表2 2007-2009年的社会责任指标及企业财务绩效统计表

X2 2.420 0.409 X3-0.439 2.057 X4 0.000 0.172 X5 0.000 0.229 1.117 0.064 0.017 0.031 X6 0.000 118.226 X7 0.000 0.024 SISE 18.828 25.018 12.617 0.001 21.923 NT 1.000 0.332 0.304 0.214 0.025 5.645 10.989 10.378 0.475 0.4390.000

从上表可知:198个样本数据中,总资产报酬率的平均值为0.068,股利支付率的平均值为0.054,净资产增值率的平均值为1.117,利息支付率的平均值为0.064,员工获利水平的平均值为0.0167,应付账款周转率的平均值为12.617,社会捐赠支付率的平均值为0.001,主营业务税金及附加率的平均值为0.031。

(二)多元线性回归结果与分析

(1)“两型社会”建设区企业当期社会责任对当期财务绩效影响的回归分析

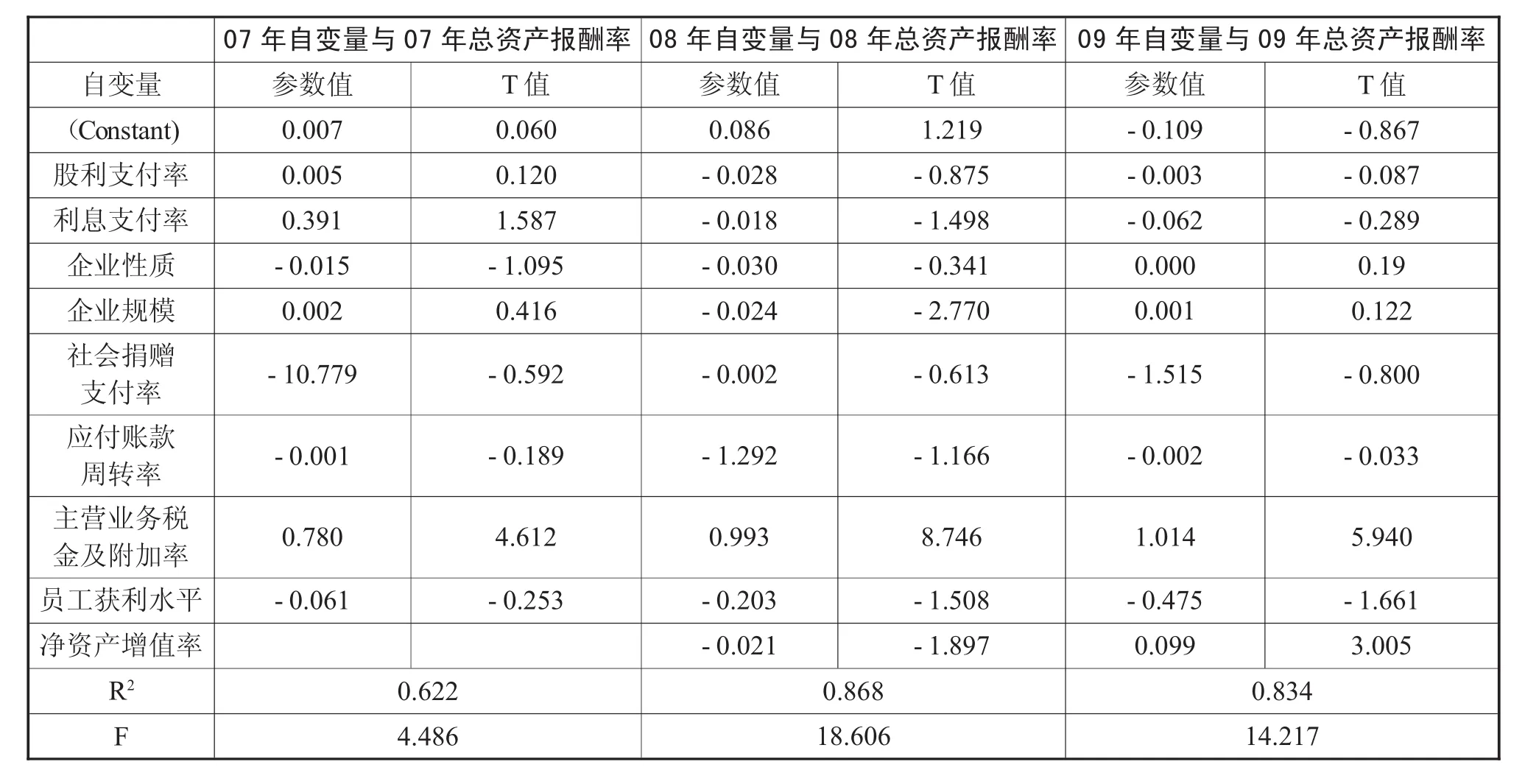

我们对2007-2009年总资产报酬率与当期各社会责任指标进行回归分析结果如表3所示:

(1)2007年:从下表3可以看出,股利支付率、利息支付率、企业规模、主营业务税金及附加率回归结果为正数与假设相符,其中,主营业务税金及附加率对总资产报酬率在1%的水平上显著;可决系数R2为0.622,说明回归模型中自变量对因变量的解释能力高达62.2%,F值为4.486,且F的显著性水平为0.00,说明模型的总体回归效果较好。

(2)2008年:从下表3可以看出,除了主营业务税金及附加率回归结果为正数外,其他各变量的回归结果为负数,且主营业务税金及附加率对总资产报酬率的影响在5%的水平上显著,企业规模对总资产报酬率的影响在1%的水平上显著;可决系数高达0.868,说明回归模型中自变量对因变量的解释能力高达86.8%,F值为18.606,且F的显著性水平为0.00,说明模型的总体回归效果较好。本文认为,其企业由于2008年金融危机的巨大生存压力的影响下,企业履行相应的社会责任对其增加了额外的负担,这给企业当期带来了经济压力,特别是规模越大的企业面临的压力越大,但对政府履行的社会责任充分越能得到政府的经济援助。

(3)2009年:从表3可以看出,净资产增值率、主营业务税金及附加率、企业规模、企业性质回归结果为正数与假设相符,其中,主营业务税金及附加率对总资产报酬率在1%的水平上显著;可决系数R2为0.834,说明回归模型中自变量对因变量的解释能力高达83.4%,F值为14.217,且F的显著性水平为0.00,说明模型的总体回归效果较好。

表3

(2)“两型社会”建设区企业当期社会责任对后期财务绩效影响的回归分析

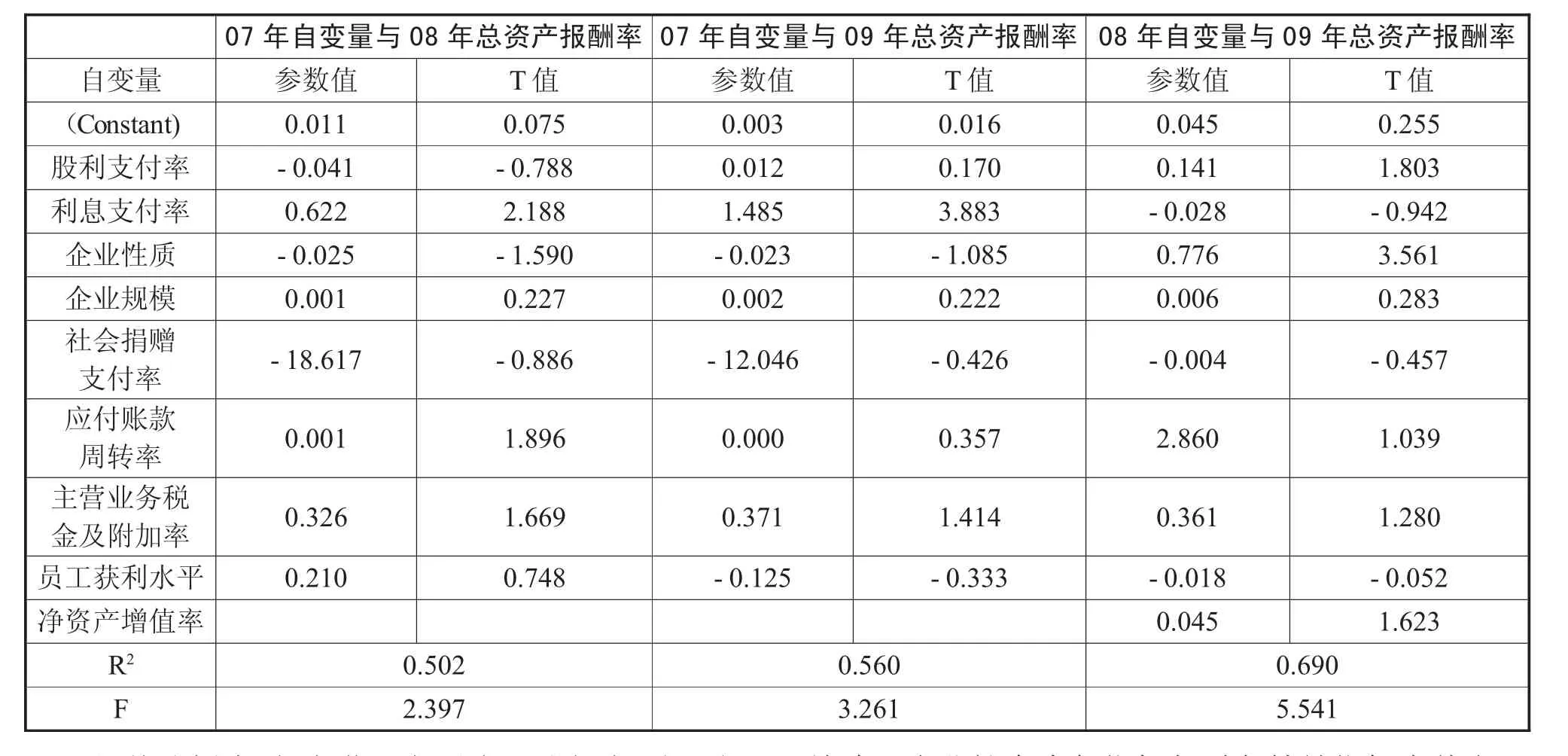

我们分别用2008年、2009年总资产报酬率与2007年社会责任各指标,2009年总资产报酬率与2008年社会责任各指标进行回归分析分析结果如表4所示:

(1)2007年各社会责任自变量与2008年总资产报酬率:从下表4可知,员工获利水平、主营业务税金及附加率、应付账款周转率、企业规模、利息支付率回归结果为正数,与假设相符,其中,利息支付率对总资产收益率的影响在5%的水平上显著;可决系数R2值为0.502,说明回归模型中自变量对因变量的解释能力高达50.2%,F值为2.397,且F值在0.027的水平上显著,说明说明模型的总体回归效果一般。

(2)2007年各社会责任自变量与2009年总资产报酬率:从表4可知,股利支付率、利息支付率、企业规模、主营业务税金及附加率回归结果为正数,与假设相符,其中,利息支付率对总资产报酬率的影响在5%的水平上显著;可决系数R2值为0.56,说明回归模型中自变量对因变量的解释能力高达56%,F值为3.261,且F值在0.004的水平上显著,说明说明模型的总体回归效果较好。

(3)2008年各社会责任自变量与2009年总资产报酬率:从下表4可知,资产增值率、主营业务税金及附加率、应付账款周转率、企业规模、企业性质、股利支付率回归结果为正数,与假设相符,其中,企业性质对总资产报酬率的影响在5%的水平上显著;可决系数R2值为0.69,说明回归模型中自变量对因变量的解释能力高达56%,F值为5.541,且F值在0.00的水平上显著,说明模型的总体回归效果较好。

(三)“两型社会”建设区企业社会绩效与财务绩效回归检验结果的总结

通过上面的回归分析我们得出了一下结果:

(1)从表3可以看出,从总体上来说,每年基本上有超过一半的社会责任指标与财务绩效指标呈正相关关系,但由于2008年的特殊性表现出来负相关关系,由于2008年金融危机的巨大生存压力的影响下,企业履行相应的社会责任对其增加了额外的负担,这给企业当期带来了经济压力,特别是规模越大的企业面临的压力越大,但对政府履行的社会责任充分越能得到政府的经济援助。从回归的总体效果总资产报酬率与各社会责任指标的回归效果比净资产收益率与各社会责任指标回归效果好。

表4

具体分析来说,主营业务税金及附加率、企业规模、股利支付率、利息支付率、净资产增值率与财务绩效指标大多数情况下呈正相关关系,尤其是主营业务税金及附加率、企业规模其正相关关系最为明显,其他社会责任指标与财务指标的正相关性并不是太明显,说明在“武汉城市圈”、“长株潭城市群”的上市企业更注重履行对政府、债权人、股东的责任,因为这些利益相关者与企业的关系更为密切,对企业财务绩效的影响也更为迅速,一旦企业未能履行对政府、债权人、股东责任的责任,政府、债权人、股东将会做出很迅速,强烈的反应,迫使企业履行职责。而其他社会责任如对员工,对社区等责任履行对企业的影响没那么及时和强烈,导致企业往往对其有所忽视,说明我国“武汉城市圈”、“长株潭城市群”的上市企业,更注重当期性,对远期效应重视不够。

(2)从表4可以看出,从总体上看企业社会责任指标与企业的财务绩效正相关关系比当期的正相关个数有所增加,但是回归模型的效果却在减弱,特别是后期净资收益率与前期的各社会责任指标的回归表现出很差的效果。

在所有的回归模型中企业规模与其财务正相关关系比较明显,但其显著性并不明显,而企业性质其财务正相关关系及显著性都不明显。

在本章的研究中大体得出了与研究假设相同的结论,企业社会责任指标与财务绩效指标大体上呈显著正相关关系,企业社会责任对财务绩效的影响存在滞后性,但随着时间延长,显著性减弱。

[1]Terry L.Bessera,Nancy Millerb.Is the good corporation dead?The community social responsibility of small business operators[J].Journal of Socio-Economics,2001(3):221-241

[2]Chin-Huang Lin,Ho-Li Yang and Dian-Yan Liou.The impact of corporate social responsibility on financial performance:Evidence from business in Taiwan[J]. Technology in Society,2009(1):56-63.

[3]Rients Galema,Auke Plantinga,Bert Scholtens.The stocks at stake:Return and risk in socially responsible investment[J].Journal of Banking&Finance,2008(12): 2646-2654

[4]Seoki Lee,Sun-Young Park.Do socially responsible activities help hotels and casinos achieve their financial goals?[J].Intern Neena Sinha ational Journal of Hospitality Management,2009(1):105-112

[5]李正,企业社会责任与企业价值的相关性研究来自沪市上市公司的经验证据[J].中国工业经济.2006.2:77-83

[6]姜启军,企业履行社会责任的动因分析[J].改革与战略. 2007.9:22

[7]沈洪涛,杨熠.公司社会责任信息披露的价值相关性研究——来自我国上市公司的经验数据[J].当代财经. 2008.3:27

The Regression Analysis of Social Responsibilities and Financial Performance in“Resource Conservation and Environmentalfriendly society”Enterprises

YANG Qiu-lin,NIGui-shi,LIU Qi-wei

School of Economics and Management,University of South China,Hengyang 421001

In order to study the circumstances of government policies'coordination with the enterprises in the experimental areas,in this thesis,we chose all listed companies(66)of"Wuhan metropolis circle"and"Chang Zhu Tan urban agglomeration"which are in Shanghai and Shenzhen Board as the investigative object,and we make a survey about the circumstances of social responsibility of accounting information in the latest three years(From 2007 to 2009)and use these financial reports to do the regression analysis.At last we found that social responsibility performance have a positive correlation with financial performance in the region of resources-saving and environment-friendly society.

Resources-saving and Environment-friendly Society;Social Responsibility Performance;Financial Performance

F23

A

国家社会科学基金(09BJY015)“基于‘两型社会’建设中企业社会责任会计指标评价体系研究”的阶段性研究成果

阳秋林,女,湖南衡南人,南华大学经济管理学院教授,会计研究所所长,湖南省学科带头人,中国注册会计师,研究方向:企业社

会责任会计的研究;湖南衡阳,421001

倪桂士,男,福建古田人,南华大学经济管理学院在读硕士研究生,研究方向:企业社会责任会计;湖南衡阳,42100

刘奇伟,男,湖南衡阳人,中南大学财务处高级会计师,研究方向:会计理论与实践;湖南长沙,410001

猜你喜欢

酿酒科技(2019年11期)2019-01-05 13:06:26

市场周刊(2018年1期)2018-08-15 01:42:44

税收征纳(2018年5期)2018-04-02 17:56:23

卷宗(2016年10期)2017-01-21 00:12:22

财会学习(2016年22期)2016-12-10 07:13:10

商(2016年27期)2016-10-17 04:35:55

商(2016年6期)2016-04-20 18:42:36

商(2016年9期)2016-04-15 08:18:16

上海管理科学(2015年3期)2015-07-31 18:15:28

合作经济与科技(2010年15期)2010-03-03 08:11:36