基于作业成本法的民办高校教育成本核算应用——以重庆RZ学院为例

2011-01-03 05:08:50李泰然

财务与金融 2011年2期

基于作业成本法的民办高校教育成本核算应用

——以重庆RZ学院为例

李泰然

作业成本法为改进民办高校的教育成本核算方式提供了一种全新的视角和理念。本文笔者通过分析民办高校在教育成本核算中存在的问题,确立以权责发生制的《民间非营利组织会计制度》为基础,以“学年专业生均教育成本”为教育成本核算的目标和载体,尝试运用作业成本法这一工具来完成民办高校的教育成本向“成本核算的决策有用性标的”——“学年专业生均教育成本”的最终转化,以提升民办高校成本信息的价值含量,给学校管理层、学生家庭决策及政府监管提供借鉴。

民办高校作业成本法教育成本核算学年专业生均教育成本

对于高校的教育成本核算,目前,最常见的是把学生作为成本对象核算其“生均教育成本”。这种以学生作为“产品”的核算观,其产出的成本信息只具备统计学上的意义,漠视了不同学科不同专业所耗成本存在差异这一客观事实。笔者认为,就民办高校的管理决策和学生家庭教育决策来看,应该采用“服务观”,即把教育成本的载体细分为各个“专业”,通过作业成本法设计一套可行的方案将提供专业教育服务作为成本对象并最终计算出“学年专业生均教育成本”。基于此,本文拟通过对重庆RZ学院(以下简称“RZ学院”)的调研,引入作业成本法(Activity-Based Costing,简称ABC)的观念,对其事务流程进行合理再造,归集、分配教育成本信息,以学年专业生均教育成本作为成本核算的最终对象,来解决民办高等院校教育成本的核算问题,为提升民办高校的成本信息质量(真实和决策有效性)提供参考。

一、RZ学院教育成本核算现状

RZ学院是一所以财经管理类为主具有学士学位授予权的民办高等独立院校。学院现有在校全日制普通本科学生4000余人,学院办学的基础性规范严格按照《中华人民共和国民办教育促进法》、《中华人民共和国民办教育促进法实施条例》和《独立学院设置与管理办法》执行。科研主要以服务教学为主,后勤保卫均实现社会化,教职工均实行社会养老医疗保险。RZ学院现有的成本核算模式主要是按照职能部门分类,并结合《民间非营利组织会计制度》来对教育成本进行核算,采用“会计科目—部门—预算项目”的三式簿记,其核算对象主要是“业务活动成本”科目中的内容。这种成本核算模式主要存在以下弊端:

(一)成本内容界定不清,不能全面反映办学成本

RZ学院现有的成本核算模式由于只把“业务活动成本”科目中的内容作为教育成本核算的对象,把人员工资、折旧费等归属于“管理费用”科目中的支出全部作为期间费用处理,不计入教育成本核算的内容,因此不能全面真实反映RZ学院的教育成本。

(二)成本按照部门分类归集,成本信息存在“均值假象”

RZ学院将教育成本按照部门归集的计量模式,虽然有利于对各部门进行成本考核,但是采取这种方式汇总的成本只能得出平均成本信息(即生均成本),不能核算不同专业真实的教育成本,而且这种以部门为载体的成本归集模式,存在教育行政化的问题,即:成本核算的主要目的有演变成各行政部门凭此拿预算经费的依据(而非成本考核)的趋势,其结果可能使管理层将本应为教学服务的行政部门作为和教学部门同等重要的预算资金分配对象,不利于发现不必要的作业和成本支出,使成本缺乏相对精细的管理,办学资源不能的得到优化配置。

另外,以部门作为成本归集和分配的载体同样使得行政部门的支出被看作是非“业务活动成本”以外的“管理费用”而不被纳入成本核算的范围。

二、应用作业成本法核算RZ学院教育成本的路径设计

依据作业成本法“产品消耗作业,作业消耗资源,生产导致作业的发生,作业导致成本的发生”的指导思想,RZ学院进行作业成本核算首先应将其提供教育服务的全过程划分为若干作业,RZ学院的作业是其为了培养各类合格人才而进行资源耗费的一系列活动的集合,由于高校的生产过程不是流程式的纵向结构,而是一种职能式的平行结构,故确定RZ学院的作业时,必须从组织机构的职能分析入手,将RZ学院紧密关联,能实现某种特定功能的作业归集在一起形成的作业集就构成作业中心。RZ学院每完成一个作业,就会有一定的资源被消耗,因此,提供教育服务的过程也就是作业消耗资源的过程。在提供教育服务过程中,某一作业所消耗的资源成本的集合即是RZ学院的作业成本,某作业中心中各作业消耗的各项资源所形成的成本要素的集合即构成高校的作业中心成本系(库)。

实施作业成本核算的过程实际上就是对其作业所消耗的资源进行归集、计算、分配并反映成本对象的成本的过程,其重点作业的划分,难点在计算作业动因分配率。通过调研,笔者将RZ学院采用作业成本法核算教育成本的具体技术路径设计如下:

如图1所示:首先应根据RZ学院的学年度报表,建立资源成本系(库),同时确定作业中心及相关作业。按照与学生培养联系的紧密程度,可将作业中心划分为直接作业中心和间接作业中心两大类,其中直接作业中心主要由直接承担教学工作和学生管理工作的各系组成,间接作业中心主要由与学生培养工作非直接相关的部门构成;然后分别在间接作业中心和直接作业中心归集作业中心内各作业的资源耗费,汇总后构成各直接作业中心和间接作业中心成本库;分析各间接作业中心有关作业的作业动因,将间接作业中心的作业价值按照作业动因数分配计入各直接作业中心成本库,再分析作业动因,确定作业动因数,将直接作业中心成本分配至各专业。从直接作业中心成本库分配至专业的成本再加上未经作业归集,直接计入各专业的终结动因资源的耗费,就构成了各专业教育总的成本,各专业教育总成本除以该学年学生数,就可计算出学年专业生均教育成本。

三、RZ学院应用作业成本法核算教育成本的实施

(一)确定RZ学院资源项目,构建资源性成本系(库)

首先根据民办高校教育成本的内容,从RZ学院按《民间非营利组织会计制度》核算的明细账中可以确定RZ教育成本资源成本系(库),根据分析,RZ学院教育成本核算相关的资源费用主要来自“业务活动成本”和“管理费用”和“筹资费用”,可以具体分为人员经费、日常公用经费和专项经费。如下表1所示:

表1 RZ学院2009-2010学年度资源性成本项目系(库)单位:万元

(二)划分业中心及作业

作业中心的划分应遵循主要性原则,一些具有同质性的作业可以进行合并,合并时应注意其对成本计算准确性的影响和基层内部控制的需要。

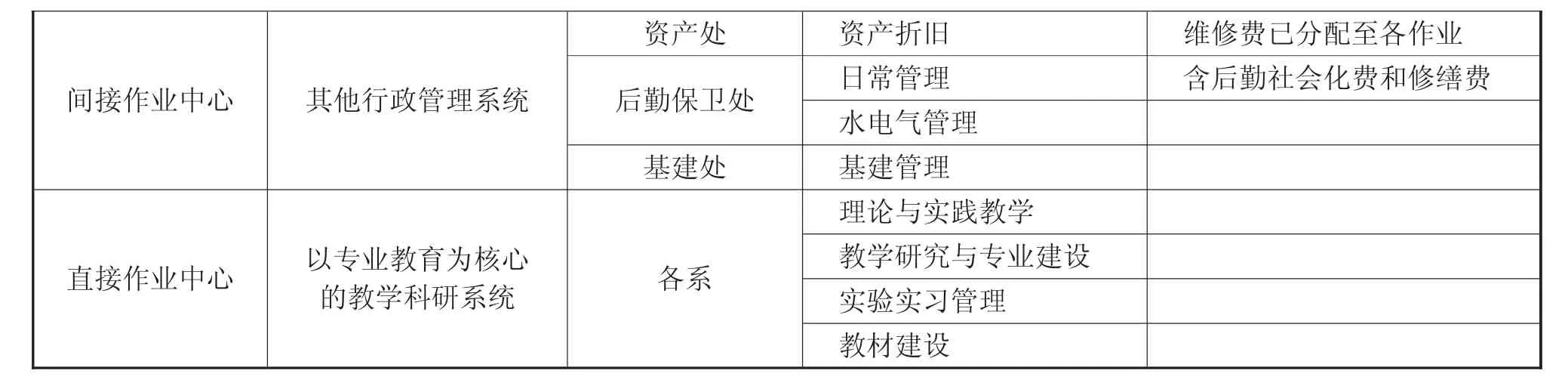

结合RZ学院的学生培养工作实际及其机构设置情况的职能分析,我们可以初步确定,与专业教育有关的部门主要是教学管理部门(教务处)、教学辅助部门(图书馆、网络中心、档案室),学生管理部门(学生处、团委、招就处),其他行政管理部门(党政办、人事处、财务处、资产处、后勤保卫处等),直接教学部门(各系、部)。初步确定的作业中心如表2所示:

表2 RZ学院作业中心分析表

间接作业中心其他行政管理系统资产处资产折旧维修费已分配至各作业后勤保卫处日常管理含后勤社会化费和修缮费水电气管理基建处基建管理直接作业中心以专业教育为核心的教学科研系统各系理论与实践教学教学研究与专业建设实验实习管理教材建设

(三)将资源归集至作业中心形成作业成本库

确定了各个作业中心及相关作业之后,按照“作业消耗资源”的原理,需要将资源耗费归集到作业中去。根据对RZ学院资源动因的分析,将终结动因资源直接记入专业教育成本(表2),将作业专属动因资源计入各作业成本库(表3)。

经过归集,可以汇总得到教学管理作业中心作业成本库的成本(表4)。

表3 RZ学院终结动因资源归集表

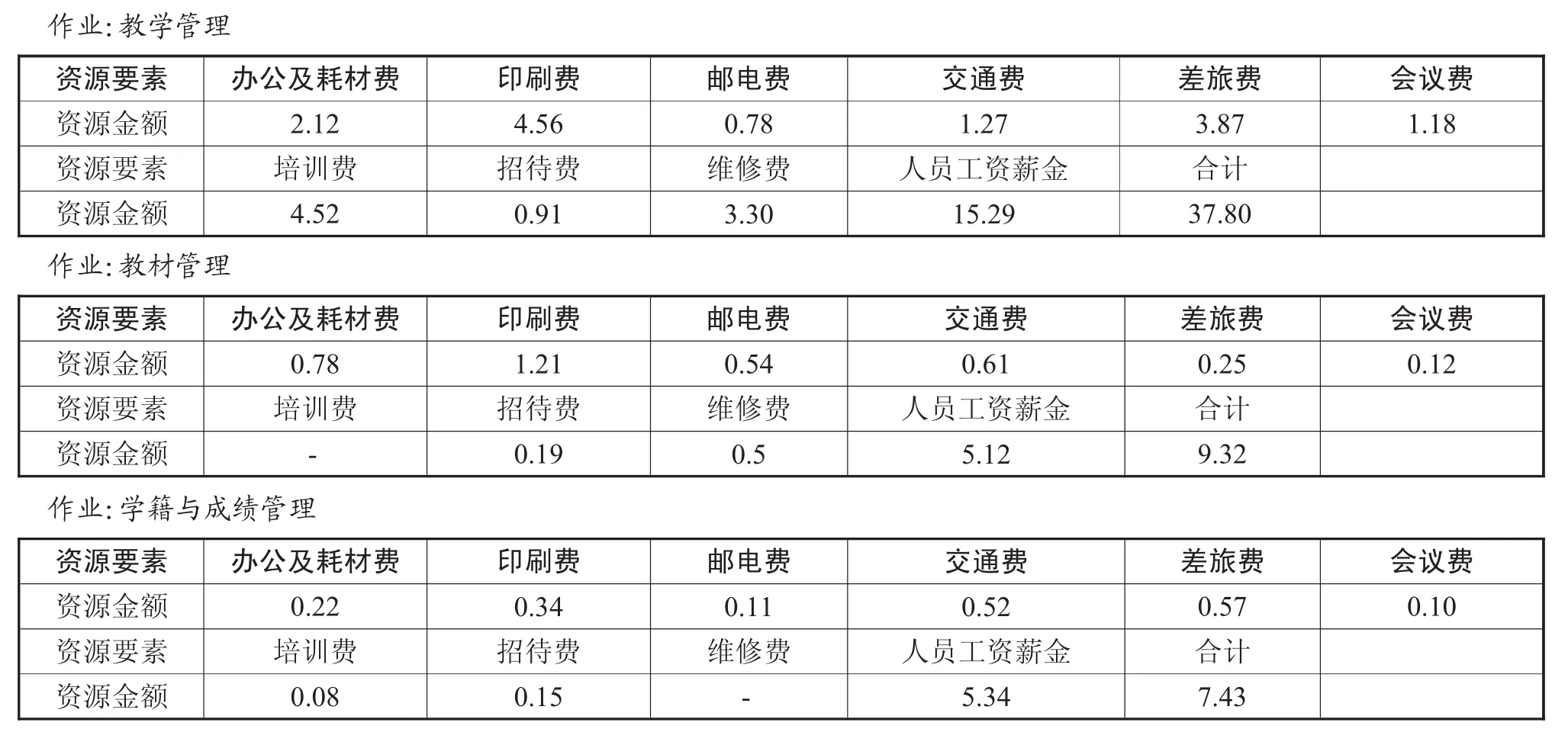

表4 教学管理系统作业中心作业成本计算表2010年8月31日单位:万元

表5作业中心作业成本汇总表

2010年8月31日

作业中心:教学管理系统单位:万元作业作业成本54.55教学管理合计9.32 37.80教材管理学籍与成绩管理7.43

间接作业的其他各作业中心同理,这里不再赘述。汇总后的各间接作业中心的作业成本库总成本如表5所示:

表6 间接作业中心成本库2010年8月31日单位:万元

同理归集“以专业为核心的教学科研系统”直接作业中心(表6)。

表7 直接作业中心成本库2010年8月31日单位:万元

(四)确定作业动因,计算动因分配率

作业动因反映了产品消耗作业的方式和逻辑关系,是进一步将作业成本库中的费用分配到各成本对象上去的依据。确定合理的作业动因是分配成本费用的关键,作业动因的选择适当与否直接关系到作业成本分配的准确性,对此必须审慎考虑。库珀认为,选择成本动因要考虑三个因素:成本动因数据取得的难易程度、作业实际消耗量与成本动因分配的消耗量之间的相关性、成本动因导致的行为后果。实务中,主要还是在确保准确性与相关性的前提下,根据成本动因数据取得的难易程度来确定。

笔者认为,合理的选择作业动因,需要遵循以下三个主要原则:

1、相关性原则

相关性原则是指作业的使用导致成本发生,两者有因果联系,因此应当按作业使用资源的数量在成本对象间分摊成本。

2、受益原则

受益原则是指谁受益多,谁多承担成本,应按收益比例分摊间接成本。按此原则要确定间接资源费用的收益者。

3、重要性原则

在选择作业动因时,为了避免作业成本计算法过于复杂,难以执行而流于形式,不宜把面铺得太广,要挑选具有代表性的或重要性因素,但同时注意避免过于简陋。

表8 RZ学院间接作业中心作业动因分配率计算表2010年8月31日

其他行政管理系统党务行政管理72.23学生人数4018人179.77元/人人事管理37.23各专业教职工数56人6648.21元/人财务管理426.35缴费学生数3817人1116.98元/人资产折旧350多种动因见表8见表8后勤日常管理268.56学生人数4018人668.39元/人水管理30.92测量数110444m3 2.8元/m3电管理55.84测量数1033991度0.54元/度气管理25.77测量数184073m3 1.4元/m3基建管理53.77学生人数4018人133.82元/人

为简化核算,对于直接作业中心所属固定资产的折旧直接按各专业使用面积(教学办公房屋)或设备实际折旧值计入专业培养教育成本;对于间接作业的有关固定资产,如教学设备,为各专业交叉使用,其折旧应按使用课时计入各专业教育成本,对于间接作业占用的公共房屋及建筑物、一般设备以及图书,按照学生人数分配到各专业。分配后各专业教育系统应负担的固定资产折旧额见表9所示:

(五)分配间接作业中心成本至直接作业中心

分配过程如表10所示:

表9 固定资产折旧计算与分配表2010年8月31日单位:万元

注:限于篇幅,仅以三个专业为例

表11 学年生均专业教育成本汇总表2010年8月31日单位:万元

(六)汇总各专业学年总成本,计算学年专业生均教育成本

至此,我们已将RZ学院2009-2010学年专业生均教育成本核算完毕。

从上表可知,按照作业成本法计算的各专业的生均教育成本并不等于RZ学院现实核算的生均成本(5921.45元),存在的差异是由于各专业特点不同所耗资源不同所至,其中土地资源管理专业的教育成本明显高于其他专业,究其原因,是由于其耗费的生均作业动因数相对其他专业要高。

四、结论

(一)运用作业成本法核算民办高校的“学年专业生均教育成本”,可以反映各专业教育的成本差异,避免现行“生均教育成本”所表达的“均值假象”问题,从而提升了民办高校成本信息的价值含量,为学校专业设置、经费的分配以及成本的控制和专业定价决策提供更为合理的依据,也为社会家庭决策、政府监管提供有效依据。

(二)运用作业成本法核算民办高校的教育成本,可以满足教育成本核算对象层次多,种类多的要求,可提供满足各方决策的成本需求信息(如本文以“学年专业生均教育成本”作为成本核算对象)。

(三)应用作业成本法在成本核算的同时,通过追踪整个教育作业流程,对不同的资源动因和作业动因的分析(过程分析),不仅可以找出教育成本中存在的问题,减少不必要的不增值作业,还可以发现并增加增值作业,从而提升了民办高校的整体管理水平,优化配置教育资源。

[1]Robert s.Kaplan and Robin Cooper.Measure Costs Right:Make the Right Decisions[J].Harvard Business Review,1988:15

[2]朱小平等:论作业成本法在高校教育成本核算中的应用[J].财会月刊.2004(20):7

[3]杨耀.高校作业成本核算探析[J].沙师范专科学校学报, 2010(1):31

[4]林万祥.成本会计研究[M].北京.机械工业出版社.2008:87

Application of University Education Cost Accounting base on Activity-based Costing M ethod——Case Study ofChongqin RZCollege

LI Tai-ran

Chongqin Business Administration University,Chongqin 400033

Activity-based costing accounting method provided a new perspective and idea for the improvement of education cost accounting in private colleges and universities.In this paper,we analyzed the problems existed in the education cost accounting of private colleges and universities,established using the basis of Private Non-profit Organization Accounting Principles which was built on responsibilities and powers,and using annual average education cost per student as the goal and carrier of education cost accounting,tries to utilize the tool of activity-based costing method to final transfer from"cost accounting decision"to"annual average education cost per student",and therefore,improve the value of cost information in private colleges,and then provide reference for the decision of university management team,students'families and government's supervision.

Private Colleges and Universities;Activity-based Costing;Education Cost Accounting;Annual Average Education Cost Per Student

G64

A

李泰然,男,重庆工商大学融智学院财务处会计硕士,中级会计师,研究方向:会计、财务管理理论和教育财会;重庆市,400033

猜你喜欢

中国市场(2021年34期)2021-08-29 03:27:00

中国非营利评论(2019年1期)2019-06-18 10:51:46

经济技术协作信息(2018年8期)2019-01-14 03:06:28

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38

消费导刊(2018年10期)2018-08-20 02:57:08

消费导刊(2017年24期)2018-01-31 01:29:28

海外华文教育(2016年4期)2017-01-20 08:22:23

国际汉语学报(2016年2期)2016-05-17 04:04:08

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05