环境不确定条件下企业动态财务能力的分析框架

2011-01-03 05:09:00吴树畅

财务与金融 2011年2期

吴树畅

环境不确定条件下企业动态财务能力的分析框架

吴树畅

分析了环境不确定条件下动态能力、财务柔性、权变财务研究的现状与不足,构建了动态财务能力分析框架。认为动态财务能力包括两个层次:第一层次包括财务状态评判能力、财务机会创造与识别能力;第二层次包括公司治理结构、组织结构和财权配置结构调整能力,财务战略及政策调整、财务资源整合能力。企业只有在正确评判财务状态、识别财务机会的基础上,适时调整公司治理结构、组织结构、财权配置结构、公司战略与政策,有效整合财务资源,才能实现环境、行为与价值的动态协调。

环境不确定性动态财务能力构建与应用

一、引言

在经济全球化、信息化背景下,企业所处财务环境具有高度不确定性,各种风险因素的交互作用使得企业生存环境呈现出复杂与多变的特点。评估与规避不确定环境中的不利因素;识别与把握其中蕴含的机会、及时有效调配财务资源是企业保持或提升竞争优势,持续创造价值的关键。问题是企业凭靠什么才能在复杂多变的环境中生存与发展呢?企业需要什么样的能力或优势?为了回答这些问题,资源基础观(Resource-Based Veiew)(Wernerfelt,1984;Barney,1991)研究认为企业的持续竞争优势来自企业专属性资源,但是,企业资源的静态性和刚性使得该理论无法解释为什么有些企业能够在快速变化、不可预测的环境中继续保持竞争优势,而有些原本成功的企业却衰败了,如雷曼兄弟,具有158年的历史,却在2008年的金融危机中猝然破产。Teece、Pisano&Shuen(1997)提出了动态能力(Dynamic Capabilities)观,认为动态能力是企业整合、构建和重组内外部资源以适应快速变化环境的能力,其中,“动态”指的是与环境变化保持一致而更新企业的能力,“能力”强调的是整合和配置内部和外部资源的能力。动态能力理论从动态的角度回答了企业只有不断更新原本优势或培育新的优势才能够适应不断变化的环境。随后,其他学者又从国际化、创业、技术创新、知识等角度对企业动态能力的内涵、构成进行了研究。从财务的角度直接研究动态能力的文献尚未见到,但是,有的学者对财务柔性进行了研究,如姜英冰(2002)认为企业应保持财务灵活性或柔性(financial flexibility),保持一定的闲置资金和剩余负债能力,以应对可能发生或无法预见的紧急情况。赵华和张鼎祖(2010)对财务柔性的本原属性进行了研究,认为企业财务柔性是企业系统的一种适应财务环境的动态变化和系统的不确定性、有效管理财务风险的财务综合调控能力。吴树畅(2005)提出了相机财务(Contingency Finace)或称权变财务观,认为在财务状态评判与财务机会识别的条件下,企业通过调整财务政策、财务行为、公司治理、组织结构、财权配置以达到与环境不确定性的动态协调。动态能力与财务柔性、权变财务是何关系?动态能力在财务方面有何表现?有必要在理论上予以阐释和检验。本文在区分财务柔性、权变财务和动态财务能力的基础之上,构建了动态财务能力分析框架,并以“中联重科”为例进行了应用研究。

二、财务柔性、权变财务与动态财务能力

(一)财务柔性(financial flexibility)

柔性是处理“变化”和“不确定性”环境的能力,是企业在不确定性环境中保持竞争优势的一种能力体现。它是企业在成长过程中,为了适应不确定环境而逐渐积淀形成的,表现在企业治理、组织结构、技术、产品、财务和文化等方面,如企业治理结构、组织结构随时间和环境变化而演化;新技术或新产品的开发;资本结构的灵活性;企业文化的开放性、包容性等。关于财务柔性的研究,邓明然(2004)认为:“企业的理财柔性是快速而经济地处理理财活动中环境变化或由环境变化引起的时时、处处不确定性的能力。这种能力由缓冲能力、适应能力和创新能力组成”。赵华和张鼎祖(2010)认为财务系统柔性是系统在财务行为活动的决策中,为了主动适应财务动态环境变化和有效处理系统的不确定性,利用各种财务资源快速而经济处理相关财务事项,规范财务行为,协调财务关系,适应财务环境而实现财务目标的一种系统内在的综合能力。具体包括财务缓冲能力、财务适应能力、财务协调能力、财务创新能力。这两种观点都认为财务柔性是应对不确定环境的能力,不过,后者又提出了财务协调能力。财务柔性观对企业如何保持柔性以及应具备何种财务能力进行了阐释,但是,并未说明何时、何种状态何种能力更适合、更有效。如财务缓冲能力要求企业筹资时奉行保守的资本结构政策,但是,保守的资本结构意味着机会成本,企业应权衡利弊,根据不同的财务状态做出适应性的资本结构安排。

(二)权变财务(contingency finance)

现代财务理论体系是建立在一系列完美假设基础上,逻辑推演虽然无懈可击,但是,对现实的解释却是苍白的,企业面对的是高度竞争的商业市场和瞬息万变的金融市场,经典财务理论与现实世界是脱节的。因此,吴树畅(2005)以不确定的环境作为财务研究的前置条件,提出了“contingency finance”(即“相机财务”或“权变财务”)的概念及分析框架,试图将复杂多变的财务环境模型化为财务状态,通过对所处财务状态的评判,企业可以判断所处的位势(position)及可能面临的风险与机会,并据此调整财务战略与政策、选择财务行为、重构公司治理结构、组织结构和财权配置结构,以实现利益相关者财务目标。权变财务与财务柔性相比,具有相似之处,但是,权变财务将财务状态评判和机会识别作为财务战略和政策调整、行为选择和财务治理的前提,弥补了财务柔性的不足,可操作性更强。但是,权变财务和财务柔性的共同缺陷是无法克服资源专用性和能力刚性对柔性能力和权变能力的限制。

(三)动态财务能力(dynam ic finacial capacity)

动态能力是对资源基础观、核心竞争能力理论的推进和发展,它是改变能力的能力,该理论弥补了资源或能力刚性对企业动态适应环境解释的不足。财务作为一种综合性最强的价值管理活动,为了适应环境的不确定性,表现出一定的柔性和权变性,那么,使企业财务“变柔”或“权变”的能力则可称之为动态财务能力,它是驱动企业财务管理能力改进、提升以适应不确定财务管理环境的能力,是企业权变财务管理的本源性能力,也是企业保持财务柔性的能力。Teece等最初(1994)认为动态能力包括过程(Processes)、位势(Positions)与路径(Paths)三个方面,之后(1997),又将动态能力划分为机会感知能力和机会把握能力,最后(2007)提出了相对完善而具体的分析框架,认为动态能力包括机会感知、机会把握、战略重构三个维度。从财务的角度看,财务环境具有状态依存性(state-contingent),企业需要在及时正确评判财务状态、识别财务机会的基础上,科学配置财务资源,以实现风险收益的均衡和财务目标。因此,企业应具备动态财务能力以适应环境的变化。

财务柔性、权变财务与动态财务能力都是企业管理不确定性时所表现出来的财务能力,财务柔性观解释了企业面对不确定性时为什么要具备柔性,应具备哪些柔性,但是,没有说明企业如何才能够具备柔性。权变财务虽然在一定程度上弥补了财务柔性观的缺陷,但是,仍然不能完全克服企业财务能力刚性对不确定环境权变的束缚。动态财务能力揭示了企业柔性或权变的动力源,能够更好地解释现实,但是,动态财务能力包括哪些内容,其结构如何?这是战略财务领域值得研究的新命题。

三、动态财务能力的构建

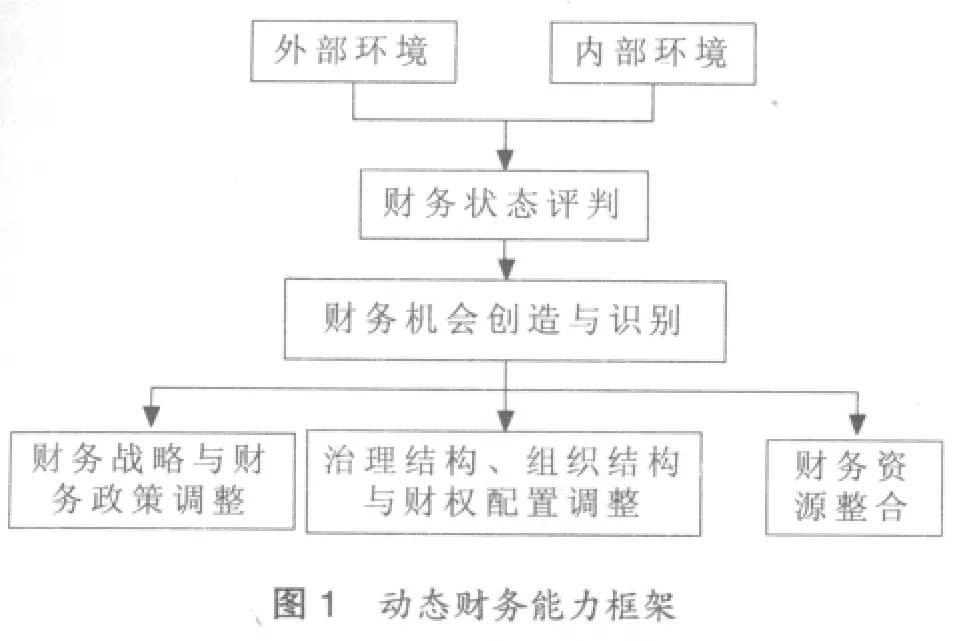

(一)动态财务能力框架

企业财务环境包括外部环境和内部环境,内外环境不确定性因素的交互作用的结果表现为财务状态。根据Teece的观点,动态能力包括机会感知、机会把握和战略重构三个维度,其中,机会感知和机会把握是建立在对财务状态评判的基础之上的,财务状态评判需要不断获得新的知识和信息,并根据经验和评估工具模型对企业的财务状态进行正确评估和判断。因此,动态财务能力的第一层次包括财务状态评判和财务机会创造与识别。财务状态评判是财务机会创造与识别的基础,通过对企业财务状态所处趋势阶段的判断,对企业所面临的风险和机会进行评估,从而识别其中蕴含的机会。此外,企业还可以通过对市场均衡状态、规则变动、技术创新或产品创新等方面的判断识别财务机会。

动态财务能力的第二层次包括财务战略与财务政策调整,治理结构、组织结构与财权配置调整,财务资源整合等三个方面。在财务状态评判和财务机会创造与识别的基础之上,企业可以做出公司治理结构、组织结构和财权配置结构调整,公司战略与政策调整和内外财务资源整合的决策,从而使企业顺应财务状态的变化,把握可能存在的财务机会,创造价值,以实现财务战略目标。因此,动态财务能力第一层次能力是第二层次能力的基础,二者共同构成了动态财务能力框架(如图1所示)。

(二)动态财务能力内容

(1)财务状态评判

财务状态是指在内外不确定性因素的影响下,企业财务系统的运行轨迹及其所处位势(position)。由于不确定性因素的影响,财务状态波动具有依存性特征,通过对财务状态变化过程的跟踪和观察,可以掌握财务状态的波动规律,并对其所处波峰或波谷、上行或下行、波动周期和频率等方面进行评判。从宏观角度看,财务状态表现为经济周期、行业周期、经济政策或规则、市场结构和竞争状况等企业外部不确定因素综合作用的财务结果;从微观角度看,财务状态表现为土地、人力、技术、产品、资金、价格、成本、收益、税负、制度等企业内部不确定因素综合作用的财务结果;从综合角度看,财务状态表现为企业内部和外部不确定因素综合作用的财务结果。财务状态可以用财务指数及其他经济指数,如价格指数、各种金融指数衡量。财务状态运行区域可以用蓝色、黄色和红色分别代表安全、预警和危险等不同状态。如雷曼兄弟破产时华尔街金融危机爆发,而该企业的资产负债率达到97%以上,财务状态处于红色区域,必须通过吸收外部资本改善资金状况才能渡过危机,但是,由于要价太高而失去重组再生的机会。三九集团经过近十年的规模扩张,企业财务状态已经发生了根本性变化,但是,财务治理结构仍然沿袭创业阶段集权式治理模式,最终导致决策失误、盲目投资、资金链断裂,财务状态处于红色区域,最终被华润集团重组得以复生。因此,财务状态评判是企业资源配置和结构调整的基础,是企业动态财务能力的重要表现。

(2)财务机会创造与识别

机会意味着收益或成本,正确识别机会、把握机会,机会将创造价值,否则,错失机会将导致机会成本。从创业的角度看,机会是企业通过对资源的创造性组合以满足市场需求,同时又能为自身带来超额利润的可能集。从竞争的角度看,一个行业内部的竞争状态取决于新进入者的竞争力、替代品的威胁、现有公司间的争夺以及买卖双方讨价还价的能力,竞争状态的变化为不同市场竞争主体带来机会或威胁。从财务的角度看,机会意味着各种获利的可能,这些机会将为资源配置提供新选择。机会是客观存在的,但是由于企业创造、识别机会的能力有差异,机会对于每个企业来说又是不均等的。机会创造、识别能力强的企业能够及时把握机会,并创造新价值,竞争优势会不断得到强化;机会创造、识别能力弱的企业将失去机会,并逐渐失去竞争优势。机会创造、识别能力的强弱取决于企业的创新能力、以及企业家的警觉、先验知识、信念、认知模式、价值取向以及创造性思维等不同因素。财务机会与资源配置、企业价值是密切相关的,只有拥有财务机会,企业才有可能获得新的资源、重新配置资源,企业才具有净现值增长机会(NPVGO),企业价值才有可能提高。因此,财务机会创造与识别能力对企业的投资、融资、股利分配、企业价值等都有驱动影响,具有动态能力的特征。

(3)公司治理、组织结构与财权配置重构

由于财务状态的依存性和财务机会的时效性,为了适应财务状态、把握财务机会,企业往往需要重构公司治理结构、组织结构,重新配置财权结构,并藉此,引进新的资源或能力,以使公司治理结构、组织结构与财权配置结构与财务状态、财务机会保持动态一致。从企业的生命周期来看,企业的财务状态包括初创期、成长期、成熟期和衰退期四个阶段,由于业务结构和规模不同,企业所需要的资源或能力不同,各个阶段的股权结构及公司财务治理结构也不同,在各个成长阶段的转折点,企业应相应重构财务治理结构,正确处理所有者与经营者、原股东与新股东之间的关系,以适应新的财务状态。如为了获得资金或管理能力的支持,引进新的股东进入董事会;随着企业层级结构的复杂和业务规模的增长,财务集权逐渐向分权演化。从投融资时机来看,企业需要按照法律或规制要求,重构公司治理结构、组织结构与财权配置结构,以满足企业投融资的条件限制或要求。为了保护投资人的利益,各国或地区的法律法规对企业治理结构的限制或要求是不同的,企业要想进入该国或地区的资本市场,公司治理结构必须符合法律条件。从破产重整的角度看,债务重整、资产重组、股权重组等业务也要求企业首先要对公司治理结构进行重构。公司治理重构影响企业资源的获得与配置以及企业价值的提升,不同的公司治理结构决定了企业不同的动态财务能力。

(4)财务战略与财务政策调整

财务战略与财务政策是衔接财务状态与财务行为的中间环节,也是集团公司对分公司或子公司财务行为调控的重要工具。财务战略与财务政策的选择是一个动态的过程,财务战略与财务政策要与财务状态、财务机会相适应,财务状态发生趋势性或阶段性变化或潜在财务机会发生了变化,财务战略与财务政策也应相应调整。同时,财务政策还要服从于财务战略,财务战略发生了变化,财务政策也应相应调整。根据风险偏好的不同,财务政策可以划分为保守型、稳健型和冒险型三种基本类型,企业可以根据财务状态的依存性和财务机会的时效性选择适应性的财务政策类型。财务政策的调整是建立在财务状态评判和财务机会识别基础之上的,只有正确评判财务状态、识别潜在的财务机会,才有可能作出正确的财务政策选择。财务政策调整会涉及到企业不同利益相关者的利益,不同利益主体相互博弈、共同决策的过程与结果体现了企业财务政策选择的能力,这种能力不仅取决于企业的财务治理结构,而且取决于决策者的经验、知识和信息的获取、意会能力。财务政策对财务行为具有指导作用,财务行为的选择结果决定了企业价值的大小。因此,财务战略与政策对财务行为和企业价值具有驱动作用(具体见图2)。

(5)财务资源整合

财务资源整合是指企业利用财务手段对企业拥有或支配的财务资源进行规模和结构的调整,以适应企业所处财务状态、把握潜在的财务机会,主要表现为资产组合、资本结构、现金流、收益结构的设计与优化等。通过内部财务资源结构的调整以实现内部财务资源的优化配置。通过吸收股权、负债等形式扩大财务资源规模;通过收购或兼并等方式扩大财务边界,并通过内外财务资源规模和结构的调整,以实现企业价值的增长。财务资源整合有利于财务资源配置状况与财务状态的匹配、把握潜在的财务机会。财务资源整合能力的强弱依赖于企业对财务状态的评判、财务机会的识别、以及现有竞争能力等多种因素,它是企业动态财务能力的重要体现。财务资源整合能力决定了企业对各种财务机会的把握程度,如当市场出现良好并购机会时,财务资源整合能力强的企业会优先抢占先机,财务资源整合弱的企业将丧失并购机会。从周期性因素来看,财务资源整合能力是企业适应不同周期阶段,可持续生存与发展的重要动态能力。

四、结论

在瞬息万变的竞争环境下,企业只有在正确评判财务状态、创造并识别财务机会的基础上,适时调整公司治理结构、组织结构、财权配置结构、公司战略与政策,有效整合财务资源,才能实现企业环境、行为与价值的三维动态协调,持续生存与发展。

[1]姜英冰.2002.财务灵活性——资本结构安排的新角度东北财经大学学报.2.pp.68~71.

[2]赵华、张鼎祖.2010.企业财务柔性的本原属性研究.会计研究.6.pp.62~69.

[3]吴树畅.2005.相机财务论:不确定性条件下的财务行为选择研究.中国经济出版社.12.

[4]邓明然.2004.企业理财系统柔性的理论与方法研究.武汉:武汉理工大学出版社.

[5]Barney J.1991.Firm Resources and Sustained Competitive Advantage[J].Journal of Management.17(1):99-120.

[6]Teece,D.J.&Pisano,G.,1994.The Dynamic Capabilities of Firm:An Introduction[J].Industrial and Corporate Change. 3.pp.537~555.

[7]Teece,D.J.,Pisano,G.&Shuen,A.,1997.Dynamic Capabilities and Strategic Management[J].Strategic Management Journal,18(7),pp.509~533.

[8]Teece.,2007.Explicating Dynamic Capabilities:The Nature and Microfoundations of(Sustainable)Enterprise Performance[J].Strategic Management Journal.28(4).pp. 1319~1350.

[9]Wernerfelt,B.A.,1984.Resource-based View of the Firm [J].Strategic Management Journal,5(2):171.

[10]Alfred D.Chandler,Jr.,1962.Strategy and Structure[M].MIT Press

The Analysis Framework of Dynam ic Financial Capability Under the Conditions of Uncertainty

WU Shu-chang

Shandong Institute of Businessand Technology,Yantai 264005

This paper first analyzed the current situation and weakness of research on dynamic capability,financial flexibility,contingency finance under the conditions of environmental uncertainty,and then constructed the framework of dynamic financial capacity.The dynamic financial capacity includes two levels:the first level includes financial status evaluation,financial opportunity to create and identify;the second level includes corporate governance,organizational structure and financial power configuration of structural adjustment,financial strategy and policy adjustments and the financial resources integration.Only correct evaluation of financial status and identification of financial opportunities can firms adjust corporate governance,organizational structure,financial power configuration structure,corporate strategy and policy timely,effectively integrate financial resources to achieve environmental,behavioral and value dynamic coordination.

Environmental Uncertainty;Dynamic Financial Capacity;Construction and Application

F83

A

山东省自然科学基金项目《基于经济周期的企业实物投资行为选择研究》(项目编号:ZR2010GL021);山东省社会科学基金项目《企业集团非效率投资行为的评价与治理机制研究--基于内部资本市场视角》(项目编号:09CJGJ39)

吴树畅,男,博士,山东工商学院副教授,研究方向:公司金融;山东烟台,264005

猜你喜欢

社会科学战线(2022年8期)2022-10-25 03:16:08

机械工业标准化与质量(2022年9期)2022-09-30 07:22:08

石油沥青(2021年5期)2021-12-02 03:21:18

文化创新比较研究(2020年7期)2021-01-13 09:10:48

海峡姐妹(2020年3期)2020-04-21 09:27:40

NBA特刊(2018年17期)2018-11-24 02:45:44

江西社会科学(2018年8期)2018-08-29 00:56:26

海峡姐妹(2018年6期)2018-06-26 07:27:20

儿童时代·快乐苗苗(2017年6期)2018-03-09 20:19:20

法律方法(2017年2期)2017-04-18 09:00:15