私募股权投资与公司价值相关性的实证研究——来自中小板上市公司的经验证据

2011-01-03 05:09:00朱静

财务与金融 2011年2期

朱静

私募股权投资与公司价值相关性的实证研究

——来自中小板上市公司的经验证据

朱静

私募股权投资不仅是企业筹集股权资金的一种融资方式,还能优化企业法人治理结构,对经理人实施激励约束作用,进而增加企业价值,改善企业经营绩效。本文选取深交所中小企业板块的233户上市公司为研究样本,实证研究发现:在控制了公司规模和财务杠杆度后,私募股权投资与公司价值和公司经营绩效呈显著的正相关关系。

私募股权投资公司价值经营绩效

一、引言

私募股权投资(Private Equity,简记为PE)是指为那些高风险、具有潜在高收益的项目提供资本,市场投资主体在投资决策前执行审慎调查并在投资后保留强有力的影响来保护自己的权益价值。私募股权投资一般采用基金运作模式,通过投资于非上市公司(Private Company)股权获取收益,并通过上市、并购或管理层收购及柜台市场股权转让等方式实现退出。自上世纪90年代以来的20年时间里,国外学者对私募股权投资进行了广泛而深入的研究,已构建了较为完整的私募股权投资理论体系。美国经济学家波特巴(J.M.Poterba,1989)研究了税率变化对私募股权投资资本供求的影响。他指出,资本利得税率的降低会使纳税投资者对投资的期望收益率降低,供给曲线向右移动;同时,税率的降低也极大地刺激了创业激情,使需求曲线向上向右移动,结果导致私募股权资本承付额的增加。沙尔曼(Sahlmn,1990)运用委托代理理论解释了私募股权投资和资金提供者之间的关系,指出:二者之间的合约必须建立在激励的基础上,并且制约风险资本家可能引起投资收益损失和管理费用增加的相关行为,风险资本家同意通过规范的形式为投资者提供相应的信息。布莱克和吉尔森(B.S.Black&R.J.Gilson,1999)研究了资本市场对私募股权资本筹集的影响。他们认为,在国内外公开权益市场和私募股权资本募集之间存在着稳定的联系,有效的私募股权资本市场依赖于新创业企业发行股票的公开市场,因为私募股权资本家在股权市场上通过公司上市可以实现退出。高伯斯和雷蒙(Gompers&Lemer,1999)通过构建供给和需求分析模型,分析了私募股权投资的供给和需求。他们认为,私募股权投资的期望收益率决定供给,对新的私募股权投资的期望收益率就是私募股权投资的价格,供给曲线斜率是正的;私募股权投资的期望收益率上升时,能达到期望收益率的企业数量就减少了,需求就会下降,需求曲线的斜率是负的。供给和需求的均衡决定了私募股权投资承付资本额,也决定了价格及期望收益率的高低。

在国内,刘健钧先生(1998)较早地研究了我国的创业投资体制以及私募股权投资的资本来源。他认为,企业、富有个人、外资和政府资本是中国私募股权资本来源的四种现实选择。王信(1999)分析了创业基金关系型投资的动因及其在公司治理中的作用。谈毅(2004)从信息不对称角度,分析了私募股权投资家的报酬结构和激励约束机制,指出:在私募股权投资家的报酬结构中业绩报酬应大于管理费;声誉效应对私募股权投资家具有正向激励作用,声誉机制的关键是固定存续期。臧展(2009)分析了私募股权投资的特点及其经济学意义,指出:私募股权投资基金作为专业化的金融中介,有利于缓解投资者与融资者之间的信息不对称,降低投融资成本,提高整个市场的效率。周传丽(2009)以我国成长性企业私募股权融资中的对赌协议为研究对象,从成长性企业融资方式的选择分析入手,以近年来涉及对赌协议的、以私募股权方式融资的企业案例为依据,阐述了财务绩效在对赌协议中的关键性作用。丁响(2009)以在香港上市的45家中国上市公司为样本,利用二元选择模型与截面模型分析了私募股权资本退出与公司治理结构之间的相关关系,结果表明:改善公司治理水平有助于私募股权资本从上市公司中顺利退出。

总体而言,现有研究成果绝大多数采用规范的理论分析方法,研究内容主要涉及私募股权投资的契约机制、私募股权投资组织形式、投资家对企业的控制、私募股权投资退出渠道、私募股权投资与税法和养老金法案等。关于私募股权投资与企业价值相关性的研究缺乏深入的理论研究,也未获得实证检验的支持。

二、私募股权投资与公司价值:一个理论分析框架

在西方发达国家,私募股权投资是新兴企业、尚未上市的中小企业、处于财务困境的企业以及寻求并购资金支持的上市公司的重要资金来源,其中,新兴的迅速发展且蕴藏巨大竞争潜力的企业的股权投资就是风险投资。除了风险投资外,私募股权投资还包括管理层收购投资、杠杆并购投资、过渡期企业的麦则恩融资以及对财务困境企业的投资等非风险投资。私募股权投资有利于优化企业的法人治理结构,缓解股东与经营者之间的委托代理关系,降低股权代理成本,提高企业价值。

(一)改善企业的法人治理结构,优化投融资决策,提高企业价值

私募股权投资的引入,事实上是为企业引入战略投资者。战略投资者的进入,将对企业的控股股东形成有力的制衡,促使企业完善法人治理结构,形成决策的制定、执行、监督相互制约的决策机制,有利于决策过程的透明化、科学化,并有力推动企业品牌的创设,提高企业品牌的认同度和美誉度,促进企业业务的强劲增长,提升企业价值。新桥投资入住深发展就是一例明证。2004年,美国新桥投资以12.35亿元获得深圳发展银行(S深发展A,000001.SZ)17.89%的相对控股权。新桥控股深发展后,旋即着手进行法人治理结构改革,独立董事由3名增加到5名,董事会设置了战略发展、风险管理、审计与关联交易控制、薪酬与考核以及提名五个专门委员会,使董事会的决策程序和决策机制进一步规范化;任命金融业资深经理人韦杰夫(Jeffrey R Williams)为行长,并组建一个全新的国际化管理团队;进行公司业务的系统性再造,按照“One Bank”的理念,努力将深发展塑造为一家专业银行,总行和各分支机构处于统一的管理平台上,遵循一致、标准的控制体系;改革公司内部控制制度,构建垂直化的财务和风险管理模式,在总行设置财务总监和信贷风险控制总监,并陆续向各分行派驻财务执行官和信贷执行官;探索并率先开展贸易融资业务,明确提出“面向中小企业,面向贸易融资”的公司业务转型战略,培育和打造“供应链金融”这一公司业务产品品牌等。通过一系列改革,公司决策机制更加科学规范,焕发了生机和活力,价值创造能力得到显著提升。2006年,深圳发展银行实现净利润13.03亿元,较2005年增长318.93%;扣除非经常性损益后的净资产收益率由5.82%增至18.95%,增长13.13个百分点;每股营业现金净流量由-2.20元增至3.81元,增长率为273.18%。

(二)有利于缓解股东与经营者的委托代理关系,降低股权代理成本

现代公司所有权与经营权的分离,产生了所有者与经营者之间的委托代理关系,在经营者不拥有企业100%股权的情况下,经营者的目标函数与股东的目标函数往往不一致,经营者为了自身利益有动机作出损害股东利益的决策行为。经营者的道德风险行为至少表现在:(1)工作努力程度不足;(2)利用职务进行非生产消费;(3)风险厌恶态度引致的投资不足行为;(4)减少股利分配,增加自由现金流量;(5)只注重其任期内业绩变化的短视行为。以上这些道德风险行为给股东带来的价值损失称为股权代理成本。

私募股权投资基金作为专业化投资中介机构进行投资活动,实际上形成了双重委托代理关系。一方面是投资者与基金管理人之间的委托代理关系,另一方面则是基金管理人与所投资企业之间的委托代理关系。股票型基金、债券型基金等证券投资基金,其基金经理人关心的是所持有的投资组合中股票价格的涨跌,往往通过“用脚投票”的方式不断改变投资组合中有价证券的结构,获取资本套利收益,扮演的是“消极”投资者的角色。而私募股权投资基金的收益主要来自于所投资企业价值的长期增值,属于价值型投资,往往通过“用手投票”的方式,积极参与所投资企业的经营管理,通过促进公司价值的增长实现自身财富的增加。而且,私募股权投资由于投资金额大往往成为所投资企业的控股股东或者大股东。股权集中度越高,大股东越有动力和激励去严密监督经营者,并设计激励相容的合约,以防止经营者做出有损股东利益的行为,促使经营者按照股东价值最大化的目标行事,从而缓解股东与企业经营者之间的利益冲突,降低股权代理成本,最大化公司价值和股东财富。

(三)有利于缓解价值增长潜力大的企业的资金瓶颈,促进企业较快成长

私募股权投资在投资前往往要进行尽职调查,通过广泛的信息搜集、审核和甄别,最后的资金投向往往是增长潜力巨大、急需资金的企业。私募股权投资的进入,将极大地夯实企业的资本基础,缓解企业的资金瓶颈,优化企业的资本结构,促进企业的研究开发、新产品的试制和上市推广等。此外,企业采用私募股权投资融资,不公开直接发行股份,无需中介机构承销,会大大简化发行程序,节约发行费用。而且私募股权投资属于企业的股权资本,没有到期日,也没有固定的股利负担,财务风险低,有利于企业长期稳健成长。

三、研究设计

(一)研究假设

私募股权投资是一种管理高风险以获取高收益的投资方式,是一种主动参与型的专业投资。作为普通合伙人的私募股权投资经理,或者具有企业管理的丰富经验,或者具有投资银行的从业背景,对所投资企业的经营管理、市场前景和行业情况都具有较深刻的理解。他们不仅投入私募股权资本,还利用长期积累的经验、知识和商业网络关系帮助筹资企业发展壮大,完成资产重组或走出财务困境。私募股权投资往往在公司股本结构中占有较大股权,能够对被投资企业形成控制(持股50%以上)或者重大影响(持股20%~50%),通过选派董事或者在公司股东大会、董事会等类似权力机构中行使投票权或者表决权,对公司经理的选聘、重大投融资决策、股利分配政策等行使投资者权益,促进公司治理结构的改善;通过激励约束机制,促使经理层审慎、勤勉地从事企业经营活动,优化投融资决策,最大化企业价值和股东财富。因此,本文提出下列两个基本假设:

H1私募股权投资与公司价值呈显著的正相关关系

H2私募股权投资与公司经营绩效呈显著的正相关关系

(二)变量选择

1.被解释变量

借鉴国际惯例,本文用Tobin,s Q衡量公司价值,它反映的是公司市场价值与公司重置成本的比值。由于重置成本难以取得,一般用总资产的账面价值替代。市场价值为公司债务资本的市场价值与权益资本的市场价值之和。债务资本的市场价值采用账面的流动负债和非流动负债的合计数来计量。由于我国上市公司股权结构的二元性,对流动股和非流通股通常进行区别定价,其中,流动股按股票市价计算,非流通股采用每股净资产计算。因此,Tobin,s Q=市场价值/重置成本=(流通股×股价+非流通股或限售股×每股净资产+负债账面价值)/总资产。以上公式中的数据均为年末数。对于流通股的计价,为减少股价的波动性对Tobin,s Q带来的影响,本文采用年末12月份的股价均价。

另外,本文选取扣除非经常性损益后的净资产收益率指标衡量公司经营绩效。该指标剔除了非经常性损益的影响,能够客观地反映公司的经营绩效和可持续发展能力。

2.解释变量

解释变量私募股权投资为0-1变量,若公司存在私募股权投资则取值为1,否则取值为0。

3.控制变量

无疑,公司规模和财务杠杆会影响公司价值和经营绩效,为了剔除公司规模和财务杠杆对公司价值和经营绩效的影响,本文选取公司规模和财务杠杆度为控制变量。其中,公司规模取公司总资产的自然对数,财务杠杆度用账面资产负债率衡量。

表1 研究变量

(三)样本选取与数据来源

本文选取深圳证券交易所中小企业板块的上市公司为样本,并剔除了数据不全的公司、ST公司、金融保险类公司、净利润和股东权益为负数的公司以及被注册会计师出具非标审计报告的公司。在数据处理过程中,为缓解异常值对数据处理结果的影响,我们对连续变量指标进行了在1%~99%百分位上的Winsorize缩尾调整。样本公司的财务数据取自2008年报,市场股价数据选择2008年12月份的月平均股价。是否有私募股权投资PE变量的取值为公司上市当年的前10大股东中是否有私募投资机构的股权投资。最终我们得到符合条件的实证分析样本233个,其中具有私募股权投资的样本为65个,占27.90%。本文数据来源于巨潮资讯网(www. cninfo.com.cn)以及深圳证券交易所官方网站(www. szse.cn)。

(四)模型构建

根据研究假设和所收集的数据特征,本文建立下列模型:

Yi为被解释变量,分别为Tobin,s Q和ROE;PE为解释变量,表示是否有私募股权投资;Size和Lev为控制变量,分别表示总资产的自然对数和财务杠杆度;ε为随即项,它表示被解释变量的变化中不能完全由解释变量的变化来解释的部分。

四、实证分析

(一)变量的描述性统计

表2 变量的描述性统计表

(二)回归结果与分析

1.私募股权投资与公司价值的回归分析(见表3)

由表3可知:在控制住公司规模和财务杠杆度以后,PE的回归系数为正值,且在1%水平下显著,说明PE投资与公司价值正相关关系,私募股权投资有利于增加公司价值,假设1成立。企业规模与公司价值呈负相关,表明企业规模越大,公司价值越低,但是没有通过显著性检验。财务杠杆度与公司价值成正相关关系,说明在中小上市公司中债权治理效应明显,公司价值随财务杠杆度的提高而增加。

表3 公司价值Tobin,s Q与PE投资的多元回归结果

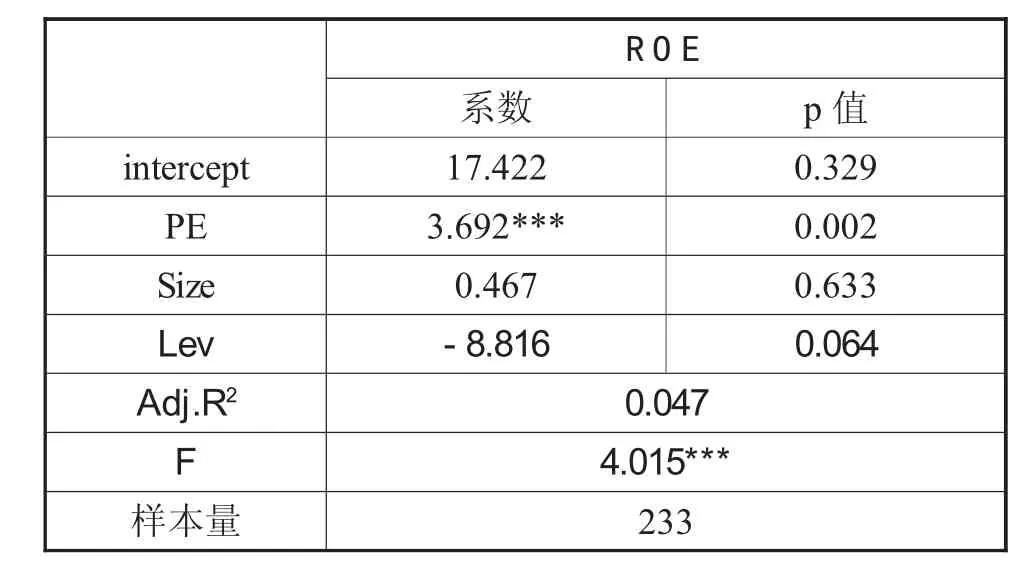

2.私募股权投资与公司经营绩效的回归分析(见表4)

表4 公司经营绩效ROE与PE投资的多元回归结果

由表4可知:在控制住公司规模和财务杠杆度以后,PE的回归系数为正值,且在1%水平下显著,说明PE投资与公司经营绩效呈显著的正相关关系,私募股权投资有利于改善公司治理绩效,提高公司业绩,假设2成立。公司经营绩效与公司规模呈正相关,与财务杠杆度呈负相关,但都没有通过显著性检验。

五、结论与建议

通过实证检验发现:私募股权投资与公司价值和公司经营绩效呈显著的正相关关系,也就是说私募股权投资不仅是公司筹集股权资金的一种融资方式,还能够通过优化公司治理结构,对经理人实施激励约束作用,从而增加公司价值,改善公司经营绩效。为了促进我国私募股权投资的发展,本文提出下列建议:

(一)加强私募股权投资的理论宣传和舆论引导

总体而言,私募股权投资在我国起步较晚,有关私募股权投资的理论尚需广泛宣传。积极营造私募股权投资的舆论环境,并积极引导,鼓励私募股权投资向中小企业投资,尤其是中小科技型企业投资,为我国中小企业的发展壮大开辟新的融资渠道,弥补银行部门和证券市场在资源配置、信息生产和企业治理等方面的缺陷,提高资本市场的经济效率。

(二)按照市场化原则规范发展私募股权投资基金

国家应尽快出台《股权投资基金管理办法》,或制定更高层级的法律法规,改变过去以个案特批成立具有浓厚行政性、地方色彩的基金模式,由审批制改为备案制,规范私募股权投资基金的资金筹集、投资营运和退出等环节,促使私募股权投资基金按照市场化原则规范运作。引导私募股权投资积极参与所投资企业的经营管理,发挥机构投资者的作用,完善企业法人治理结构,提高企业的价值。

(三)完善税收政策,积极引导各类资本参与私募股权投资

近年来,国家已相继出台了一些私募股权投资的税收优惠政策,但力度还不够,有待进一步加强。随着资本市场上股权分置改革后“大小非”减持的大幅增加,民间积累了巨大的私人资本。尽快完善私募股权投资领域的税收政策,对于改变国有资本为主的格局,启动民间投资,防范私募股权基金管理人的道德风险等都将起到巨大的促进作用。

[1]James M.Poterba.Venture capital and gains taxation, Tax Policy and the Economy[M].Cambridge MIT Press, 1989.

[2]Sahlmn,W.A,.The structure and government of venture capital organization[J].Journal of Financial Economics, 1990(10):473~521.

[3]Bernard S.Black,Ronald J.Gilson.Does Venture need an active stock market?[J].Journal of Applied Corporate Finance,1999:36~48.

[4]Gompers P.A.,Lermer J.An analysis is if compensation in the U.S Venture capital partnership[J].Journal of Financial Economics,1999(76):323~329.

[5]刘健钧.中国创业投资体制构想[J].科技日报. 1998-10-29.

[6]王信.创业基金的关系型投资及其在公司治理结构中的作用[J].经济社会体制比较.1999(2):63~68.

[7]谈毅.我国风险投资制度安排的演进与创新[J].研究与发展管理.2004.(03):1~8.

[8]臧展.私募股权投资理论与中国的实践[J].经济理论与经济管理,2009(11):64~68.

[9]周传丽.成长性企业的私募股权融资、对赌协议与财务绩效的路径依赖[J].学术研究,2009,(09):89~93.

[10]丁响.私募股权资本退出与公司治理因素关系的实证研究[J].上海金融,2009,(01):33~37.

[11]陈彦晶,周磊.托宾Q理论的解读及应用[J].经济学导刊. 2006.(4):23-26.

[12]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司绩效的影响[J].经济研究.2006.(1):90-100

Em pirical Study on the Relationship of Private Equity and Firm s Value——Empirical Evidence Based on Listed Companies of Small and Medium Board

ZHU Jing

School of Technology,Guizhou University,Guiyang 550001

Private equity is not only a financing mode for the firms to raise equity capital,but also can optimize corporate governance structure,implement an incentive and constraint on managers,which increase the firm value and improve the corporate performance.Selecting 233 listed companies in ShenZhen AMES Board as research samples,we find that there is a significant positive correlation between firm value,business performance and the private equity after controlling the companies, size and financial level degree.

Private Equity;Firms Value;Operating Performance

F83

A

朱静,女,贵州瓮安人,贵州大学科技学院副教授,研究方向:财政、公司金融;贵州贵阳,550001

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00