中国生物制药企业研发投资决策及应用分析

2010-12-26 02:05赵明月

对外经贸 2010年12期

赵明月

(哈尔滨商业大学管理学院,黑龙江哈尔滨 150028)

[产业经济]

中国生物制药企业研发投资决策及应用分析

赵明月

(哈尔滨商业大学管理学院,黑龙江哈尔滨 150028)

在对国内外相关文献研究及实物期权特征进行分析的基础上,运用实物期权方法,根据二叉树模型的基本公式建立了研发项目价值的实物期权模型,并将模型应用于具体的项目中,计算了相应的期权价值,作出企业可以进行投资的决策。这种方法的运用对我国生物制药企业在研发投资过程中进行科学决策有一定的帮助,并能促进我国企业高新技术创新国际竞争力的提高。

生物制药企业;研发;投资决策;实物期权;二叉树模型

一、引言

生物制药行业作为制药行业的一个重要分支,在20世纪80年代以来新生物技术的推动下,呈现高速发展的态势。随着我国生物制药行业的发展和生物药品知识产权保护的加强,我国企业为了在生物制药方面缩小与国外的差距,就必须获得有较强盈利能力又能够迅速做大的新生物药品,因此企业研发费用的增加是必不可少的,投资的增加也带来了一定风险。为了保证生物制药行业的健康发展,我国企业迫切需要对生物制药新产品的研发投资进行科学的决策。

二是农村劳动不足,回收成本过高。随着国家新型城镇化战略的推进,大量农村剩余劳动力转移到城市就业,而留守在农村的以妇女、老人以及小孩为主,因此,从事农业生产的主要是年纪偏大的老人。每年夏收、秋收季节,“双抢”时间紧急,农业生产劳动强度大,缺少足够的劳动力回收秸秆。

我国自提出“科教兴国”战略以来,国内科学技术取得巨大进展,国内学者对有关R&D投资评价方法的适用性及R&D对宏、微观层面的积极贡献等研究较多,相关文献也较多。总体来说,我国相关学者对研发投资,特别是实物期权在研发投资决策中的应用研究已具备一定基础,取得了一定成果。但研发项目较实用的评价分析模型还不够完善,针对不同类型企业的应用研究不多。为此,本文针对生物制药企业的研发进行分析研究,运用实物期权的方法建立项目价值的定价模型,以利于实物期权模型在实际企业中的应用。

二、投资决策的实物期权特征

实物期权是金融期权理论对实物资产期权的延伸。实物期权是将金融期权的原理应用到企业的经营管理中,使决策者可以根据未来市场情况安排和改变决策的选择权。

一个研发项目是由多个相互联系、相互制约的阶段组成的。在每一个阶段里,企业都面临不同的风险,要面对不同的不确定性。随着项目的推进,这些问题都逐渐得到解决,项目的不确定性也逐渐减小。当项目在研究与开发阶段,初始阶段的投资可以为后一阶段的投资创造机会,如果市场条件有利,则进入下一阶段投资,进入中试阶段或者商业化阶段,进行大规模生产,否则就放弃投资或缩减投资。当现有的信息还不足以让投资者做出投资与否的决策,需要等待更多的信息或者某些不确定性消除之后,才可以做出是否投资的决定。

三、模型的建立

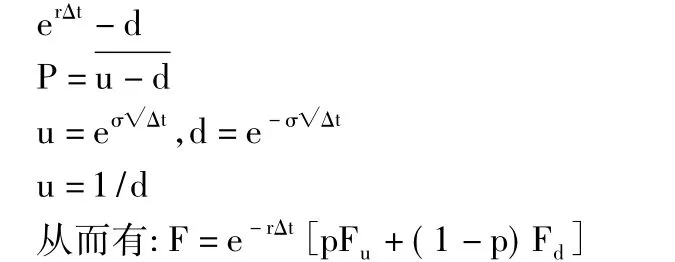

生物制药研发的多阶段性和不确定来源的多样性,以及两个不同模型的实用性决定了二叉树期权定价模型是研发投资复杂的复合期权定价的首选定价模型。

二叉树模型的计算采用倒推法,也就是从T5时刻开始计算:T5时刻项目的收益等于T5时刻项目的价值减去该时刻的成本,则项目在T5时刻的净现值为:NVT5=V5-I5。T4时刻项目的价值为:

(一)模型的基本假设

某生物制药企业正计划研发一种安全的减肥药,这种药采用最新的生物基因技术,如果研发成功,该公司将获得专利保护,以确保该公司巨大的市场利益。该公司的这种新型减肥药的具体研发过程如下:

本文以实际工程为例建立筏形基础模型,以瞬态热传导方程为基础,将模型导入comsol模拟筏板基础温度变化,与实测数据

(二)二叉树模型的基本公式

若期初项目资产的价格为V,当Δt很小时,得到:

二叉树模型首先将期权的有效期根据实物资产波动特征分为很多的时间间隔Δt,并假定在每一个时间间隔Δt资产价格只有两种运动的可能:从开始的V上升到原先的μ倍,或下降到原先的d倍,其中,μ>1,d<1。价格上升的概率为p,下降的概率为(1-p),期权的价值分别为Fu和Fd。

在时间T0时刻,投入资本(I0)200万美元,进行前期研究。两年后,即T1时刻,如果前期研发成功,且市场条件有利,就投入(I1)377万美元进入第一临床试验阶段。如果第一临床试验阶段成功,在研发开始的第三年,即T2时刻,投资(I2)580万美元进入第二临床试验阶段。如果一切顺利,第四年,即T3时刻,投资(I3)2580万美元进入第三临床试验阶段。第六年,即T4时刻,投资(I4) 150万美元,进行申报,获得政府批准。如果市场前景十分有利,则在第七年T5投资(I5)15000万美元进行商业化生产。

四、模型的应用

1.在产品推向市场后不计中间的交易成本;2.同行业少数企业的投资行为对市场价格不会产生显著的影响;3.在研发投资的过程中以无风险利率计算预期收益;4.未来的产品市场价格有两种可能的数值。

这就是期权定价的二叉树模型的基本公式,其中,p为风险中性概率。

虽然我校近几年专门开设了专业认识实践等课程,但仍有部分学生对所学专业认识不深入,对专业使用场合、适用深度与广度不清楚,对本课程的重要性也认识不足。

(一)相关参数值的确定

由类似的产品价格波动率的历史数据,设新药研发价格的平均波动率为30%,无风险利率取一年期银行贷款利率5%,根据二叉树模型的计算公式,可得 u= 1.751,d=0.845,p=0.252。

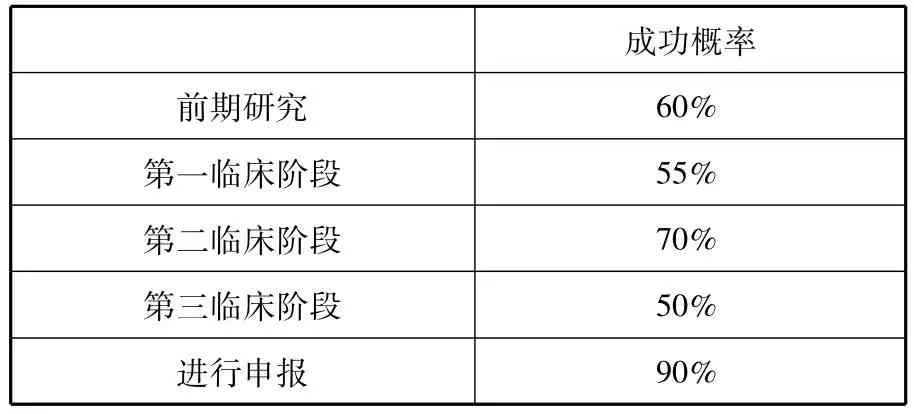

由于在研发过程中存在很多技术的不确定性,该公司估计了各个研发阶段成功的概率,如表1所示:

表1 研发项目各阶段成功概率

(二)期权价值的计算

在申报阶段各种可能的结果计算采用 F4,i=e-rΔt[pF5,i+(1-p)Fi+1]。

学校层面的成果转化服务机构制定详细的管理规定。(1)明确权利义务,尤其是成果转化收益协议。(2)规范成果转化流程,明确产权、奖励、责任的工作主体。(3)建立详细制度鼓励科研人员自主创办企业推广科研成果。(4)将成果的应用推广纳入高校教师业绩考核、评优评先等要求中;(5)开放高校人事管理制度,鼓励在职教师在岗兼职、离岗创业[8]。

则在T4时刻项目的净现值为:NVT4=EV4-I4,

最优决策条件为:MAXT4=(NVT4,0)。

其他各阶段的项目期权价值可以按照同样的方法计算得出,最终T0时刻的期权价值为15.4万元,大于零,该企业可以进行研发投资。

土平顶民居立面与山区民居类似,墙体多用荒石垒砌,表面涂黄土和石灰抹面,屋顶覆厚厚的白矸土和石板,前后檐利用石板做悬挑,门窗洞口较小。当地窑洞多采用尖券,民国以前修建的窑洞,窑脸通常不做大开间的券形立面,像瓦房立面一样,门窗洞口多使用半圆券(图14)。

五、结束语

传统的投资决策分析方法面对发展阶段多、研发周期长、不确定性高的现代生物制药技术显得力不从心,运用基于二叉树模型的实物期权方法对研发过程进行投资决策,可以充分展示资产价格的变化过程以及决策过程,更加符合实物资产价值离散变动的特征,为决策者提供了一种新的思想和量化工具。随着实物期权理论的发展,实物期权不仅在投资决策方面,在很多其他领域都有着重要的应用价值。

[1]Myers S.Finance Theory and Financial Strategy[J].Interfaces,January-February 1984:127-137.

[2]Kester W.C.Today’s options for Tomorrow’s Growth[J].Harvard Business Review,Mareh-April 1984: 153-159.

[3]Hemantha S.B,Herath,Chen.Park.Multi-Stage Capital Opportunities as Compound Real options.The Engineering Economist,2002,Vol.47(1):l-27.

[4]Geske R.The Valuation of Compound Options[J].Journal of Financial Economics,(March)1979:63-81.

[5]许利民,张子刚.应用实物期权理论评价R&D投资[J].系统工程,2001(1).

[6]周勇,周寄中.R&D项目的期权性特征分析与期权性价值的估算[J].管理科学学报,2002,5(3):19-24.

[7]胡飞,杨明.一类研究与开发(R&D)项目的投资价值[J].华中科技大学学报(自然科学版),2002,30 (6):76-78.

[8]胡燕京,马风华.实物期权在R&D项目投资评价中的应用[J].东方论坛,2004(4).

F272.3

B

1002-2880(2010)12-0099-02

(责任编辑:梁宏伟)

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10

电脑报(2022年37期)2022-09-28

猪业科学(2022年4期)2022-04-29

现代计算机(2021年14期)2021-07-09

湖北农机化(2020年4期)2020-07-24

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

武汉轻工大学学报(2016年4期)2017-01-16

环境科技(2016年3期)2016-11-08

湖南农业(2016年3期)2016-06-05