中国服务贸易进出口规模的ARIMA模型和预测

2010-12-26 02:05程兰芳

对外经贸 2010年12期

程兰芳 陆 敏

(北京工业大学经济与管理学院,北京 100124)

[国际贸易]

中国服务贸易进出口规模的ARIMA模型和预测

程兰芳 陆 敏

(北京工业大学经济与管理学院,北京 100124)

根据时间序列建模原理,对我国的服务贸易进出口的时间序列数据构建了ARIMA模型,并进一步分别给出了在95%的概率意义下,我国服务贸易进出口总额、进口额和出口额的短期区间预测结果,这一预测范围比简单的点预测结果更加客观与可信。

服务贸易;ARIMA模型;预测

一、引言

随着我国对外开放的逐步推进,国际贸易有了长足的发展,成为不可忽视的经济增长点。与此同时,其中的服务贸易也从无到有,从弱到强,发展壮大起来。服务贸易进出口总额从1982年的44亿美元增长到2008年的3045亿美元,年均增长速度高达17%。但是,由于受到越来越多的不可控的复杂国际因素的影响,针对我国贸易摩擦事件时有发生,服务贸易发展的形势日益严峻,服务贸易增长呈现较大的波动性。因此,有必要全面把握我国服务贸易的发展规律和未来走势,这对于我国采取有利措施,保证服务贸易的持续稳定发展具有重要的意义。

为此,本文拟采用时间序列分析技术,从数量建模的角度来揭示我国服务贸易的发展规律,并对未来的发展规模进行展望和预测分析。

二、时间序列建模原理简介

传统的博克斯-詹金斯(Box-Jenkins)的时间序列建模思想,是根据某经济变量的历史时间数据所呈现的规律性,并认为该规律还会持续遵循下去,因此就可以通过揭示历史数据所蕴藏的规律性,从而对未来该变量的走势进行趋势外推预测,其建模对象是针对平稳的时间序列而言的。

对一个离散的单变量时间序列,我们在进行建模分析时,首先要考察时间序列数据的平稳性;其次,分析这一变量的统计或随机机制,也即数据的生成过程。平稳的时间序列的生成机制一般可以描述为以下三种类型:

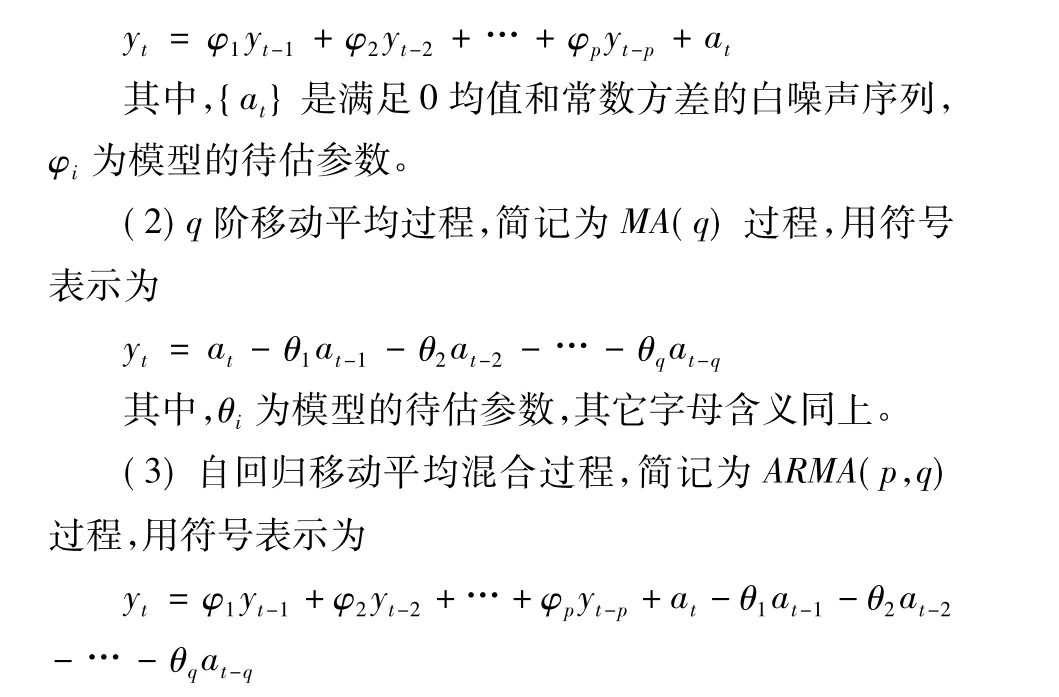

(1)p阶自回归过程,简记为过程AR(p),用符号表示为

其中,字母的意义同上。

此外,对于一个非平稳的时间序列{yt}而言,通常先进行平稳化,即通过差分变换使之转变为平稳时间序列,然后再对该平稳时间序列所建立的ARMA(p,q)模型,我们称该模型为自回归求和移动平均模型,通常表示为ARIMA(p,i,q),这里的符号I表示为差分的逆运算,即求和运算之意,括弧内的i为差分的阶数。

对于呈现指数变化趋势的非平稳序列,为了消除指数趋势,通常应先取对数,并之后检验该新序列是否平稳。如果仍是非平稳的,则再对取对数后的序列进行差分变换使之转变为平稳时间序列。对该平稳时间序列所建立的ARMA模型,相对于原时间序列而言称为自回归求和移动时间序列ARIMA模型。对于现实的时间序列变量,往往是非平稳的。判断其平稳性的方法是检验序列是否有单位根。如果该序列具有单位根,则表明它是非平稳的,需要做差分处理使之平稳。

综上,ARIMA(p,i,q)模型建模主要步骤如下:

第一步,平稳性检验,即单位根检验。若具有单位根,则表明该序列是非平稳的;否则,该序列是平稳的。

第二步,平稳化处理。如果是非平稳时间序列,则需对其平稳化处理,即作差分变换。

第三步,模型的识别和定阶。对于平稳的时间序列而言,通过考察它的自相关系数和偏自相关系数所表现的特征,识别序列属于上面三种基本类型中的哪一种,其阶数p、q分别是多少。

第四步,对于原序列是非平稳的而言,确定最终所建模型为ARIMA(p,i,q),其中i表示差分的次数。

三、中国服务贸易进出口规模模型的构建和预测

(一)中国服务贸易进出口规模模型的构建

本文使用的数据来源于中国商务部公布的《中国服务贸易统计(2009)》。采用1982—2008年期间的我国服务贸易进口额(简记为M)、出口额(简记为X)和进出口总额(简记为MX)时间序列数据。

首先,考察我国进出口总额MX的时间路径图,如图1(a)所示。

图1 进出口总额及其对数序列的时间路径图

从图1(a)中可以看出,进出口总额MX呈现明显的指数增长态势,因而是非平稳的,故对其取对数运算,得到新的时间序列,记作LMX,其时间路径图如图1(b)所示。对数序列LMX的时间路径图表现出线性增长趋势,从直观上看出仍然为非平稳的。为了进一步精确地从统计上推断其平稳性,首先,需要进行单位根的ADF检验,以此判断其平稳性。因此得到它的t统计量的显著性概率p=0.988,大于α=0.05,因此接受序列LMX有单位根的零假设;同理,对序列LMX取差分后的序列(记作ΔLMX)再作平稳性ADF检验,结果表明,序列LMX的差分序列仍存在单位根,说明序列LMX的一阶差分序列ΔLMX仍是非平稳的。类似的,对序列LMX作二次差分变换后产生的新序列(记作Δ2LMX),再作平稳性检验,结果表明其不存在单位根。由此可知,进出口总额对数序列LMX是二阶单整序列。

其次,借助于统计软件计算出序列LMX的二次差分序列Δ2LMX的自相关图ACF和偏相关图PACF,如图2所示。图2显示,LMX的二次差分序列的自相关图在一阶处是截尾的,而其对应的偏相关图是拖尾的,故对序列LMX初步判断遵循的模型为ARIMA(0,2,1)类型。

图2 序列LMX的二次差分序列Δ2 LMX的自相关图和偏相关图

接下来,我们分别尝试用ARIMA(0,2,1),ARIMA(0,2,2),ARIMA(1,2,1),ARIMA(1,2,2)和ARIMA(2,2,1)五个模型来拟合序列 LMX进行检验,分别得到模型ARIMA(0,2,1)和 ARIMA(0,2,2)的赤池信息准则(Akaike information criterion,简写为AIC)的值和剩余平方和(用SSR表示)的值,并列在表1中。其余的三个模型之所以没有给出AIC和SSR,是由于这几个模型都存在估计参数的检验不显著的情形。

根据表1,并考虑到建模的简约原则,对进出口总额序列MX的对数序列LMX拟采用ARIMA(0,2,1)模型进行估计,得到ARIMA(0,2,1)模型的估计结果,并通过了模型的残差平稳性检验,表明了该模型是恰当模型,其估计结果如(1)式:

其中Δ和Δ2分别表示一阶和二阶差分算子,以下同。

表1 模型估计的赤池信息准则AIC和剩余平方和SSR

上述仅是对我国服务贸易进出口总量规模(进口与出口之和)时间序列数据的建模结果。为了进一步把握进口和出口各自的变化规律,类似上述的分析过程,分别对服务贸易进口额时间序列数据Mt和出口额时间序列数据Xt建立模型。

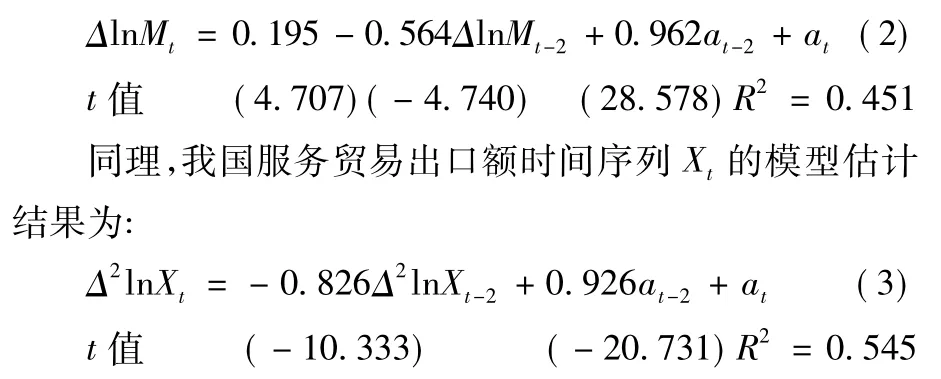

我国服务贸易进口额Mt遵循的ARIMA模型的估计结果为:

(二)我国服务贸易进出口规模的短期预测

利用上述建立的三个模型(1)、(2)和(3)式,分别对我国服务贸易的进出口总额、进口额与出口额进行趋势外推短期预测,其预测的结果整理在表2中。

表2 中国服务贸易出口额、进口额和进出口总额的短期预测 单位:亿美元

从表2可以看到,根据对历史数据所建立的反映服务贸易发展规模所遵循的变动规律性模型所作的预测结果表明,2009年,我国的服务贸易的进出口总额、进口额和出口额都有较大增长,预测的数值分别为3638亿美元、1984亿美元和1764亿美元。进口额和出口额预测值的总和为3748亿美元,与进出口总额预测值的相对误差约为3%。在95%的置信水平下,进出口总额、进口额和出口额的区间估计分别为(2744,4531)亿美元、(1306,2662)亿美元和(1446,2082)亿美元。

2010年,我国的服务贸易的进出口总额、出口额和进口额的点预测值分别为4345亿美元、2507亿美元和2073亿美元。进口额和出口额预测值的总和为4580亿美元,与进出口总额预测值的相对误差约为5%。在95%的置信水平下,我国进出口总额、进口额和出口额的区间预测范围分别为(2826,5865)亿美元、(1297,3716)亿美元和(1498,2648)亿美元。这表明通过建立时间序列模型进行的定量区间预测具有一定的精度,比单纯的点预测结果更加客观与可信。

四、结语

从上面的建模分析中,可以得到以下的几点启发:

第一,时间序列建模方法适合很多的经济现象的定量分析,有着广泛的应用前景和价值。

第二,对我国服务贸易进出口规模的建模和预测结果表明,该模型能够较好地拟合数据内部隐藏的规律性,而且预测结果给出了一个具有较高精度的范围,比点预测更客观。当然,预测的结果,只有经过现实的检验,才能事后知道预测的准确程度。

第三,时间序列模型随着时间的推移和新数据信息的不断涌现,应进行适时的动态更新和调整,以便更好地反映客观实际现象的规律。

[1]史笑轩,黄大勇.基于ARIMA模型的2009年下半年外贸形势分析[J].重庆工商大学学报(社会科学版),2009(6).

[2]沃丹妮.ARIMA模型在杭州市全社会固定资产投资预测中的应用[J].经济与法,2010(5).

[3]姜弘.居民消费价格指数的时间序列分析及预测[J].统计与决策,2009(4).

[4]卢建昌,张世英,牛东晓.基于ARIMA的发电量预测方法[J].华北电力大学学报,2004(3).

[5]谢佳利,杨善朝,梁鑫.我国CPI时间序列预测模型的比较及实证检验[J].统计与决策,2008(9).

[6]王振龙.时间序列分析[M].中国统计出版社,2000.

[7]Box,G.E.,Jenkins,G.M.,Reinsel,G.C.时间序列分析、预测与控制[M].顾岚主译.中国统计出版社,1997.

We constructed an ARIMAmodel for China’s service trade of time-series data,based on time-seriesmodeling theory,and it gives the forecast results of the short range on the amount of imports and exports under 95%probability sense.The forecast range ismore objective and credible than the simple point forecast results.

services trade;ARIMA model;forecast

F752

B

1002-2880(2010)12-0025-03

程兰芳(1964-),女,河北保定人,北京工业大学经济与管理学院,博士,副教授,研究方向:数量经济分析;陆敏(1980-),男,湖北黄冈人,北京工业大学经济与管理学院研究生。

(责任编辑:马琳)

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年4期)2022-06-07

新世纪智能(数学备考)(2021年5期)2021-07-28

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

设备管理与维修(2016年6期)2016-03-16

国际木业(2016年5期)2016-02-28

信息安全研究(2015年3期)2015-02-28

农业工程技术·温室园艺(2014年3期)2014-08-01

农业工程技术·温室园艺(2014年3期)2014-08-01