人民币激进升值对中国经济冲击的动态CGE分析

2010-12-25 12:09:50胡宗义刘亦文

湖南师范大学社会科学学报 2010年4期

胡宗义,刘亦文

(湖南大学 统计学院,湖南 长沙 410079)

人民币激进升值对中国经济冲击的动态CGE分析

胡宗义,刘亦文

(湖南大学 统计学院,湖南 长沙 410079)

人民币升值对中国宏观经济各变量的影响十分明显,除对贸易条件与CPI呈正向作用之外,其他变量都是负向的。人民币升值的负面影响主要体现在服装纺织等货物贸易行业,对种植、养殖、运输等行业影响不大,对金属、机械设备加工等行业有正面经济效应。总之,目前人民币适合逐步加快升值幅度,而不适合立即进行大幅度升值。

人民币升值;CGE模型;MCHUGE模型

一、CGE模型的构建

本文采用澳大利亚Monash大学和湖南大学联合开发的 MCHUGE(Monash-China Hunan-University General E-quilibrium)模型,这是一个以中国经济为背景的单国多部门动态CGE模型,由一个包含十几万个方程的方程组体系以及大量的经济数据和参数构成。该模型以澳大利亚Monash大学COPS中心开发的ORANI为蓝本,包含57个产业部门、3种投入要素(劳动力、资本、土地)和6个经济主体(生产、投资、家庭、政府、国外、库存)。对应于CGE模型的3个新发展方向:模型动态化、引入金融因素和刻画不完全竞争,MCHUGE通过引入资本累积,金融资本(债务)累积以及劳动力市场的调整这三种跨期链接将模型动态化;在金融因素方面,引入实际利率和名义利率、实际汇率和名义汇率、投资收益率并刻画了国际收支平衡,将实际汇率与进出口价格、实际GDP价格联系起来,使汇率真正成为经济体系中的价格信号;对于产品市场和要素市场,MCHUGE假设其服从为完全竞争结构,每个产业生产一种产品或服务,不同产地同一商品间具有不完全替代性。本模型采用的数据库是GTAP第六版中国数据库,在此基础上利用2006年3月澳方根据新近公布的2005年中国投入产出表对其中部分数据进行了更新,保证了数据的及时性和政策分析的有效性。MCHUGE模型主要包括生产模块、需求模块、流通模块、贸易模块、价格模块等。

MCHUGE中的汇率传导机制如下:

其中,p0realdev表示实际贬值,p0cif_c表示以本币计算的进口产品与劳务的到岸价格,p0gdpexp为GDP平减指数,pf0cif_c是以外币计算的进口产品与劳务的到岸价格,phi为名义汇率。其中,pf0cif_c和phi为外生变量。

当进口产品与产品价格高于本国所有产品与劳务的价格时,本币发生实际贬值,因此p0realdev定义了一个实际汇率;以外币计算的进口品到岸后经过汇率折算后得到以本币计算的进口品到岸价格。

MCHUGE模型中定义的汇率phi是名义汇率,并作为模型的计价基准numeria存在,若单纯对其进行冲击,一则不能真实反映经济发展现状,二来使得整个模型的价格基准发生改变。同时,起实际汇率作用的p0realdev为内生变量,不能进行冲击。这里我们对pf0cif_c进行冲击,因为汇率的变动使得进口产品折算本币价格时发生变动,进而引起整个一般均衡系统价格的变动,导致原有均衡的打破,使经济向一个新的均衡状态过渡。

自从2005年7月21日我国人民币汇率改革之后,人民币呈单边持续上升趋势,按照贸易加权率计算,自2008年七月开始人民币对国际汇率已上升了10%,兑欧元上升了23%,兑其他新兴经济体货币上升超过30%。到2008年4月10日人民币“破7”,人民币对美元已经升值超过20%。人民币升值造成市场心理承受空间扩大。

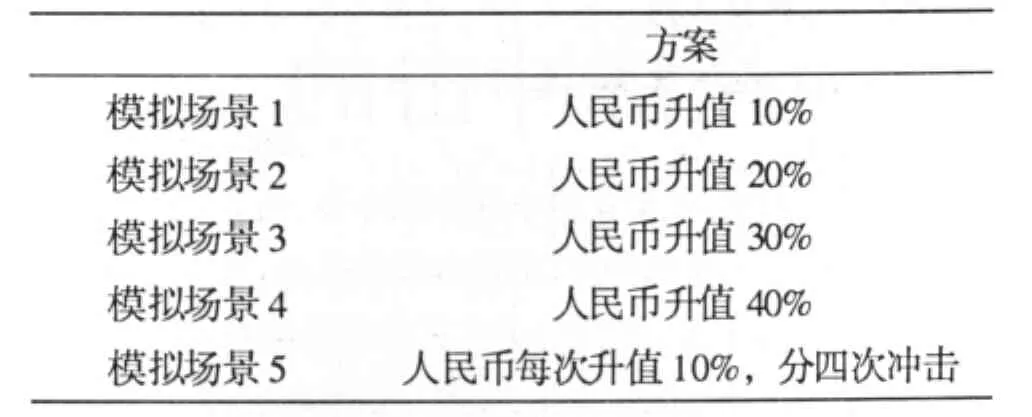

那么激进式的升值对中国经济到底会带来什么样的冲击?这就是本文研究的出发点。为此,本文设计了人民币升值的5种模拟场景来分别代表人民币激进升值程度。

表1 MCHUGE模型模拟方案及设计思路

二、模拟结果分析

1.宏观经济影响

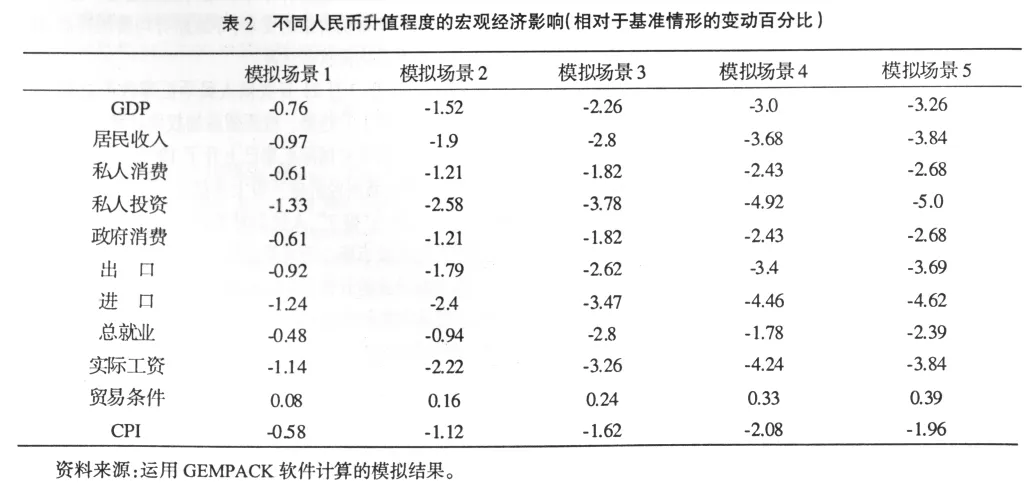

模拟结果显示,人民币升值对中国宏观经济各变量的影响,总的来说是十分明显的,除对贸易条件与CPI呈正向作用之外,其他变量都是负向的。五种模拟场景下,中国经济运行并不平稳,人民币升值程度越高将会出现经济紊乱和就业恶化,GDP分别下降:0.76%、1.52%、2.26%、3.0%和3.26%,失业分别上升:1.14、2.22、3.26、4.24 和 3.84。此外,中国的贸易条件得到稍微改善,但进出口表现出更大的波动,居民消费指数下降,实际工资下降;与此同时,伴有投资的下降和社会资本存量的减少,这主要是由于人民币升值后资本租金相对于GDP平减指数有大幅的上涨,使得资本的边际产品升高,从而导致了投资需求的减弱。

模拟结果显示:人民币升值能够在一定程度上起到平抑物价的作用,特别是一次性大幅升值的短期效果最为明显。

模拟结果显示,在上述五种情况下,贸易条件的变动都为正数,这就说明人民币升值有助于贸易条件改善。根据近年来的研究表明,中国的贸易条件的恶化主要是由进口价格上涨所致。人民币升值后进口价格指数下降,出口价格指数上升,此时的贸易条件指数会上升,即贸易条件能得到改善。

另一方面,汇率升值的幅度不同,对贸易条件的改善程度也不同。在第四和第五种情况下,贸易条件的变动比例要比前面三种情况下的变动比例高出0.15-0.31个百分点。其中,第五种情况下贸易条件的变动比例又比第一种情况下要高出0.31个百分点。也就是说,适当地、稳步地升值人民币要比大幅度地升值人民币更有利于贸易条件的改善。

本币的升值直接作用于贸易品的国内价格,从而使进出口数量呈明显的变化趋势。当人民币升值后,随着升值幅度的加大,出口下降的幅度在加大,而进口并未显著上升。但是,由于中国的贸易顺差已经持续多年保持增长,直到2007年仍然处于不断加大的状态,出口总量已远远超过进口总量。因此,出口的减少虽然比进口的增加快,但由于出口总量基数大,所以在10年内仍无法使大幅的贸易顺差被扭转。这说明汇率是一个影响贸易差额的重要原因,但不是唯一因素。由于改革开放以来,中国的制造和加工能力扩张较快,带来了出口快速增长,而人民币升值必定能吸引更多的国际资本进入中国。外商直接投资的增加,促进了中国进口替代能力明显增强,因此中国的贸易顺差不但没有随人民币的升值而大幅度减少,而是继续在增加。另外,中国的进出口还受到国家政策的影响。例如,1998年后几次提高出口退税率,促进了出口的稳定增长。因此,指望仅靠人民币升值就改变中国目前巨大的贸易顺差显然是不现实的,而是应该从多方面寻找解决办法。

2.产业影响

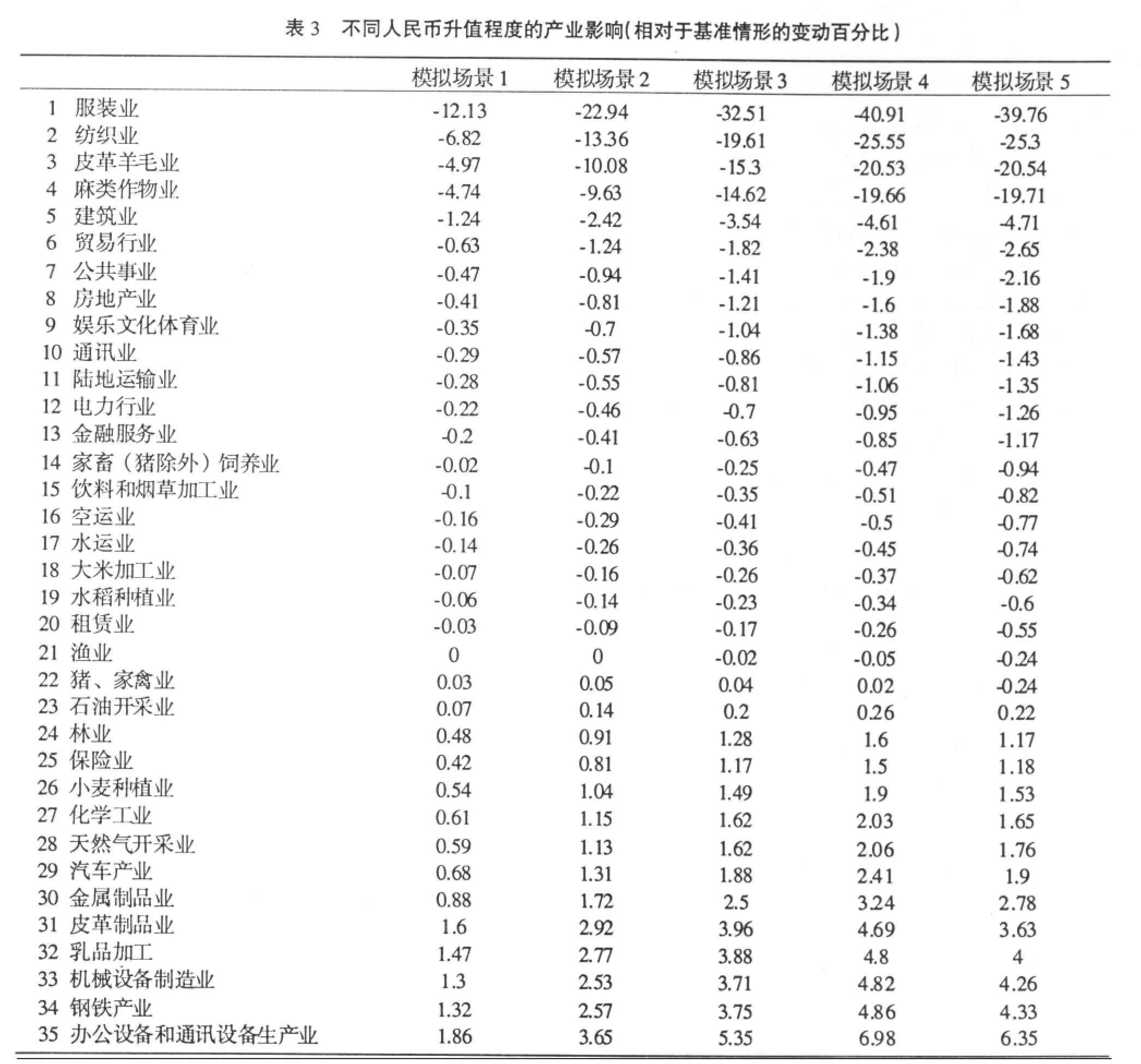

人民币汇率升值后,有的产业将从中收益,而有的产业则会因此受损。MCHUGE模型中包括57个产业部门,但并不是所有的部门都与进出口有着密切关联。通过观察我们发现,汇率升值后,在五种不同情景下,各个产业部门所受影响的方向是一致的,只是变动的程度不同。

?

模拟结果表明,与基准情景比较,人民币升值在微观层面上对经济的负面影响主要体现在服装业、纺织业等一些货物贸易行业,这些行业有两个特点,一个是其所加工生产的原料基本上都来自国内;另一个是当前中国出口导向型的主体行业,因此也是欧美国家实行反倾销的主要对象。人民币升值在宏观经济上的直接表现是出口减少,势必导致这些行业总产出的减少,这也解释了在人民币升值压力的背景下这些行业出现了出口增长下降的现象。

人民币升值对种植业、养殖业、运输业等一些社会必需品的产业影响不大,因为这些产业的服务对象基本上还是国内市场,尤其是种植业和养殖业等农渔产业是国内的支柱产业,其很大一部分资金来源于国内,因此受外界资本冲击的影响并不大。

从模型拟合结果发现,人民币升值对金属、机械设备加工等行业有正的经济效应。这些行业的一个显著特点是,要么是来自国外的来料加工或者技术等生产要素来自国外,要么是海外投资。人民币升值带来的最大好处便是:一方面人民币升值给这些加工成品出口带来了优势,另一方面,资本自由流动给这些行业来自海外的投资提供了契机。

3.对中国贸易现状影响

人民币的小幅度持续升值虽然对宏观经济的影响不大,但对各产业的影响却不尽相同。从各产业的产出水平来看,在人民币升值过程中受益的产业有:电力设备制造、服装制造、皮革制造、航空运输、海运、肉类食品加工制造和纺织业。

(1)能源型基础行业(包括石油、天然气、煤)

可以看到,人民币升值后,石油进口迅速下降,而且升值幅度越大,进口下降越快,其市场反应与一般商品相反。究其原因,主要是由于石油是一个很特殊的行业,根据范金等的计算,石油的需求价格弹性为1.3148,与一般的负的价格需求弹性不同,当人民币升值后,国外石油的价格相比较是下降的,因此,国内市场对进口石油的需求也会下降。但是由于石油是一种重要的战略物资,尽管人民币升值后,市场的反应是减少石油进口,但国家应该反市场操作,利用人民币升值、国民收入增加的机会,大量进口石油,进行石油战略储备。

?

(2)原材料进口型行业(代表性部门为矿物制品)

由于人民币升值后,以外币标价的商品价格下降,矿石等原料的进口成本大大降低,因此生产矿物制品的企业得以提高利润,从中受益。对于该类型的部门,人民币升值幅度越大,获利越多。

(3)劳动力密集型行业(包括纺织业、服装业、皮革制品)

对于劳动力密集型的行业来说,劳动力成本是决定其产品成本和利润的最主要因素。中国最大的资源优势就是劳动力优势。中国有大量知识高且成本低的劳动力,这是中国目前能吸引全球大企业纷纷将生产和研发基地转移到中国的根本原因。当人民币升值后,中国的实际工资水平将上升,导致中国的劳动力成本上升,这对劳动力密集型的行业是一个巨大的打击。但是,由于中国目前的产业结构尚未升级,劳动力密集型行业仍然是支柱型的产业,所以,中国应避免人民币大幅度升值对其造成的巨大损失。

(4)原材料出口型行业(包括林业、造纸印刷)

人民币升值后,该类行业的价格优势被削弱,直接导致产出水平的减少。由于该行业的产品出口毛利率非常低,对价格优势的依赖程度较高,因此对汇率的变化非常敏感。人民币升值幅度越大,行业的损失就越多。

(5)服务业(包括商业、金融服务、商务服务和其他服务)

服务业随着人民币的升值而受益,而且升值幅度越大,行业的产出水平就增加得越多。由于人民币升值后,国民财富增加,居民的消费倾向也随之增强,因此,与居民消费密切相关的服务业就能从中受益。

三、结 论

通过五种不同情景下人民币升值对进出口贸易影响的CGE模型仿真研究,我们可以得到以下结论:

1.单靠人民币升值并不能解决中国的贸易顺差问题。汇率是一个影响贸易差额的重要原因,但不是唯一因素。人民币升值的确可以推动进口,但由于中国目前已存在巨大的贸易顺差,而且近年来中国进口替代能力明显增强,再加上国家的政策影响,因此人民币升值后10年内中国的贸易顺差将依然存在。

2.人民币升值对不同行业的影响各异,但总体来说,适度升值对产业部门不会造成太大影响,而大幅度升值对各个行业的负面影响较大。通过对几类不同行业以及代表性部门的分析,可以看到人民币升值将导致大部分产业部门的产出水平下降,也有一些行业会因此获利。但目前,中国工业化还处在初级阶段,虽然经济一直保持较高增长,但“世界工厂”的地位尚未真正确立,尤其是缺乏具有核心竞争力的产品和企业,主要靠低劳动成本来获得价格优势,经济实力还需要较大的提高;同时目前也面临着比较严重的就业问题。如果对人民币进行大幅度升值,将导致劳动密集型行业和原材料出口型行业的严重损失,这时即使有其他行业从中获利,但行业的总产出水平必然会下降。

3.通过比较分析可知,目前中国的人民币比较适合逐步加快升值幅度,而不适合立即进行大幅度升值。对中国这样的大国而言,判断汇率是否合适的主要标准是国内经济状况,关键是看国内经济在这种汇率制度和汇率水平下的运行稳定状况和经济发展的可持续性。因此权衡利弊人民币不宜大幅升值,人民币汇率应保持相对稳定。

[1]张晓月,赵顺龙.人民币汇率对中国贸易差额影响的实证分析——基于1995—2007年数据[J].湖南科技大学学报(社会科学版),2009,(6):78.

[3]胡宗义,刘亦文.人民币汇率变动的动态CGE分析[J].经济科学,2009,(1):52-66.

[4]胡宗义,刘亦文.CGE模型在能源税收及汇率领域中的应用研究[M].长沙:湖南大学出版社,2009.

[5]赖明勇,祝树金.区域贸易自由化:可计算一般均衡模型及应用[M].北京:经济科学出版社,2008.

[6]颜竹梅,刘亦文.升值预期下我国货币反替代状况及其监管研究[J].求索,2009,(2):36.

A Dynamic CGE Study in Effects of Sharp RMB Appreciation on Influence to Chinese Economy

HU Zong-yi,LIU Yi-wen

(College of Statistics,Hunan University,Changsha,Hunan 410077,China)

The impact of RMB appreciation on each variable of China’s macro-economisc is obvious.Its influence on the terms of trade and CPI is positive,while its influence on other variables is negative.The negative impact of RMB appreciation is mainly reflected in the clothing and textile trade in goods industries,RMB appreciation does not affect planting,breeding,transportation and other industries,while it has positive economic effects on the metal,machinery equipment and processing industries.In short,It is good for gradual RMB appreciation but not substantial RMB appreciation.

RMB appreciation;CGE Model;MCHUGE Model

F830.73

A

1000-2529(2010)04-0091-04

2010-03-05

胡宗义(1964-),男,湖南宁乡人,湖南大学统计学院教授,博士生导师;刘亦文(1981-),男,湖南攸县人,湖南大学统计学院博士研究生。

(责任编校:文 心)

猜你喜欢

小学生学习指导(低年级)(2020年4期)2020-06-02 09:09:22

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:44

小学生学习指导(低年级)(2019年4期)2019-04-22 03:28:36

山东工商学院学报(2019年1期)2019-03-07 03:12:12

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:45

哈尔滨商业大学学报(社会科学版)(2013年2期)2013-10-16 06:09:44