公开增发与定向增发方式下两类股东财富变化的比较

2010-12-22 06:56:56毕金玲

湖南财政经济学院学报 2010年6期

毕金玲

(东北财经大学金融学院,辽宁大连 116023)

公开增发与定向增发方式下两类股东财富变化的比较

毕金玲

(东北财经大学金融学院,辽宁大连 116023)

运用财富再分配效应理论,分析了中国上市公司公开增发和定向增发方式下两类股东的财富变化,结果表明无论是公开增发方式还是定向增发方式都会使非流通股股东财富增加,而且公开增发价格和非流通股股本越大,其财富增加越多。但定向增发方式下,非流通股股东财富增加值也在缩小,意味着流通股股东利益受损害的程度有所减弱,从保护小股东利益的角度应提倡上市公司采用定向增发的方式进行股权再融资。

公开增发;定向增发;财富再分配

一、前言

公开增发和定向增发是两种主要的股权再融资方式,公开增发是上市公司在原有股本的基础上新增发行一定数量新股的行为。其优点在于限制条件较少,融资规模大,有助于促进上市公司股权结构的多元化发展。1998年中国证券市场开始引入公开增发方式。定向增发也叫非公开发行,即向特定投资者发行,实际上就是海外常见的私募。定向增发在中国股市早已出现,但 2006年以后的非公开发行是在新《证券法》正式实施和股改结束后推出的一项新政,与以前的定向增发相比,已经发生了质的变化。定向增发的最大好处是大股东以及有实力的、风险承受能力较强的大投资人可以以接近市价、乃至超过市价的价格,为上市公司输送资金,尽量减少小股民的投资风险。中国证券市场先后出现了“公开增发热”、“定向增发热”现象,另外中国证券市场由于股权分置,股份被人为的分割成非流通股和流通股,两类股东在公开增发和定向增发方式下的财富变化是怎样的,笔者拟就此进行详细分析。财富再分配效应理论是 Merton(1974)、Galai(1976)、Smith和 Warner(1979)[1][2]在关于债务风险的分析中提出的,该理论模型的假设前提是上市公司股票同股同价,并不考虑流通股和非流通股的区别,即上市公司的股票是全流通的。由于国外市场是同股同价,笔者首先采用国外证券市场通行的一般理论模型来分析增发的财富再分配问题。

二、国外公司增发的财富再分配模型

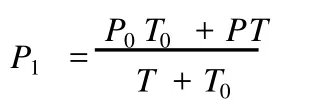

假设上市公司增发新股前的总股数为 T0,增发新股数量为 T,其中老股东认购数量为 T1,新股东认购数量为 T2,T=T1+T2,增发前上市公司股票二级市场价格为 P0,增发价格为 P,所以上市公司募集资金为 PT,增发后公司总股数为 T+T0。

那么增发新股后的除权价格 P1是:

1、老股东财富的变化

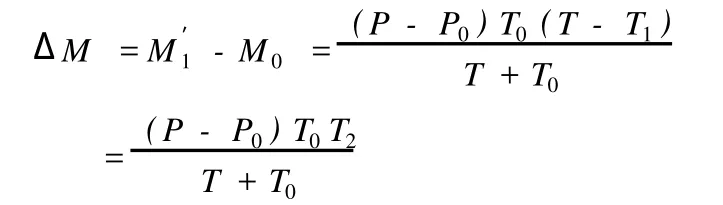

增发前老股东拥有的财富为:M0=P0T0增发后老股东拥有的财富为:

但由于老股东认购新股时付出了资金 PT1,这部分要从老股东的财富中扣除,所以增发后老股东实际拥有的财富为:

所以老股东增发后的财富额净变化为:

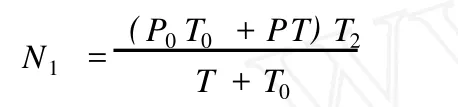

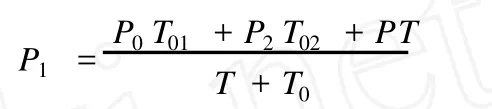

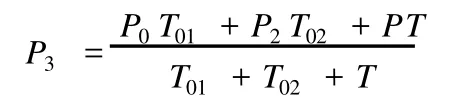

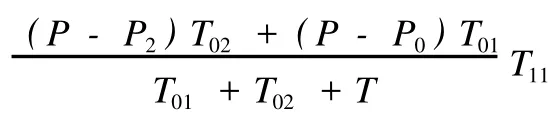

一般说来,增发存在折价,所以 P 新股东认购增发股票时的财富为:N0=PT2 增发后由于股价发生变化,则增发后新股东拥有的财富为:所以新股东增发后的财富额净变化为: 同样,由于 P 而从以上ΔM和ΔN的公式中也可以看出,老股东减少的财富就是新股东增加的财富即ΔM+ΔN=0,由此可见增发方式造成了上市公司财富由老股东向新股东转移,两个利益体进行了一场零和游戏。同时还可以看出,增发新股的价格折扣率、增发规模和新股东认购比例与老股东的财富损失呈正向关系,即价格折扣率越大、增发规模越大、新股东认购比例越大,老股东的财富损失就越大。 上述分析引发我们思考一个问题,既然公开增发造成股东财富从老股东向新股东的转移,但公开增发的议案是由公司股东大会批准的,为什么老股东们会做出有损自身利益的决议呢?这就要从中国特殊的股权结构出发进行考虑,中国特殊的制度背景使得中国上市公司和国外上市公司有很大的不同,我国上市公司的股本结构中存在着大量的国有股和法人股,这部分股份不能流通,但占据控制性的股权比例[3]。因此我国绝大部分上市公司股东大会的决议,主要代表了国家股和法人股股东的意愿,而不是代表流通股股东的意愿。所以国外全流通背景下的财富再分配理论模型修正后才能运用于中国市场上的股权再融资,下面笔者具体分析中国市场上公开增发和定向增发方式下的财富再分配: 上市公司公开增发前的总股数为 T0,由于上市公司流通股和非流通股并存,假设流通股股数 T01(价格为 P0),和非流通股 T02(价格为 P2),一般来讲,非流通股的价格低于流通股的价格,即 P2 公开增发新股数量为 T,公开增发价格为 P,公开增发价格由于存在折扣率,所以 P 那么公开增发新股后的除权价格 P1为: (1)流通股老股东的财富变化 公开增发前流通股老股东的财富为: P0T01 公开增发后流通股老股东的财富为:P1(T01+T1)-PT1 公开增发前后流通股老股东的财富变化为: 由于 P2 (2)非流通股老股东财富的变化 公开增发前非流通股老股东的财富为:P2T02 公开增发后非流通股老股东的财富为:P1T02 公开增发前后非流通股老股东的财富变化为: 由 P2 (3)流通股新股东的财富变化 公开增发时流通股新股东的财富为:PT2 公开增发后流通股新股东的财富为:P1T2 公开增发前后流通股新股东的财富变化: 依据 P2 但是ΔM1、ΔM2、ΔN之和仍为零,同样是零和游戏,新流通股股东的财富是增加还是减少虽然不能确定,但确定的是如果流通股股东的财富减少,则非流通股老股东的财富将增加,而且公开增发价格越高,非流通股股本比例越高,股东财富增值越大。所以非流通股股本比例高的上市公司,倾向于进行公开增发。在由非流通股股东控制的股东大会上,公开增发议案会很容易通过。因此在二元结构股权下,公开增发会造成非流通股股东财富增加、流通股股东财富减少的客观效应,并且非流通股股东为使股东财富最大幅度增值会倾向于提高公开增发价格。 自 2006年以来,定向增发成为颇受上市公司欢迎的股权再融资方式[4],所以接下来分析定向增发下非流通股股东与流通股股东的财富变化。 T11为向非流通股老股东定向增发的股份数量,T12为向流通股老股东定向增发的股份数量,T1=T11+T12[5]。 P3为定向增发情况下非流通股股价: 结合前面的分析,可以看出 P3和 P1是相等的。 (1)非流通股股东财富变化: 一是非流通股股东原股份财富变化: 二是非流通股股东定向增发股份的财富变化: 三是非流通股股东财富变化的合计值为以上两式相加: (2)流通股老股东财富变化: 一是流通股老股东原股份财富变化为: 二是流通股老股东定向增发股份财富变化: 三是流通股新股东定向增发后财富变化: 流通股股东财富变化的合计为以上三式相加: 由于 P2 笔者运用财富再分配效应理论分析两类股东在公开增发和定向增发方式下的财富变化,分析发现,由于中国上市公司特殊的股权结构,无论是公开增发方式还是定向增发方式都会使非流通股股东或者说控股股东的财富增加,而公开增发方式对非流通股股东更有利,且公开增发价格和非流通股股本越大,其财富增加越多。在股权分置改革以前,上市公司非流通股占绝对比例,管理者会选择公开增发方式进行股权再融资,而由于非流通股股东控制股东大会,所以公开增发议案会很容易通过,当时特殊的二元股权结构导致了上市公司的 “公开增发偏好”,但这种“公开增发偏好”[6]不利于流通股股东的财富积累,同时也带来了流通股股东用脚投票、上市公司再融资失败、证券市场 “闻再融资色变”的恶劣后果。但随着股权分置改革的完成,这种情况有所改变,定向增发方式的出现拓宽了上市公司的选择空间,各方主体的利益格局发生了调整,流通股股东财富减少值缩小意味着非流通股股东财富增加值也在缩小,非流通股股东与流通股股东在定向增发的博弈过程中,前者在一定程度上做出了“牺牲”,而后者利益受损害的程度有所减弱,所以从保护流通股股东或小股东利益的角度,应该提倡上市公司选择定向增发的方式进行股权再融资。 【注 释】 ①由于非流通股不能上市流通,它以国有股、法人股协议转让的价格做参考,多以公司净资产为基准,文中此处也用净资产价格代替,在中国股权分置的情形下,则有 P2小于 P0。 [1]Merton,Robert C.On the Pricing of Corporate Debt:The Risk Structure of Interest Rates[J].Journal of Finance,1974,(29):449-470. [2]GalaiD.andMasulisW.The Option PricingModel and The Risk Factor of Stock[J].Journal of Financial Economics,1976,(3):53-81. [3]管 征 .上市公司股权再融资 [M].北京:社会科学文献出版社 .2006.154-176. [4]章卫东 .定向增发、整体上市与股票价格短期市场表现的实证研究 [J].会计研究,2007,(12):63-68. [5]陈石清,谢 璐 .中国上市公司定向增发的短期财富效应研究 [J].财经理论与实践,2009,(11):37-41. [6]岳续华 .控制权收益与股权再融资偏好 [J].经济与管理研究,2007,(12):51-56. F820 A 1009-4148(2010)06-0072-03 2010-10-18 辽宁省哲学社会科学基金项目“上市公司股权再融资方式研究——基于辽宁省上市公司数据的实证分析”(编号:L09BJY010)阶段研究成果之一 毕金玲(1982- ),女,辽宁铁岭人,东北财经大学金融学院教师,博士,研究方向:公司理财,投资估价 (编辑:惠斌;校对:朱恒)2、新股东财富的变化

三、中国市场条件下的修正模型

1、上市公司选择公开增发的财富再分配模型

2、定向增发下的财富再分配模型

四、结论

猜你喜欢

股市动态分析(2022年1期)2022-01-12 05:46:11股市动态分析(2020年16期)2020-08-17 07:24:32中华家教(2018年8期)2018-09-25 03:23:06长春师范大学学报(2018年8期)2018-08-17 12:40:20南方企业家(2018年3期)2018-01-19 11:47:50小学生导刊(2017年13期)2017-06-15 20:29:38时代金融(2017年6期)2017-03-25 12:21:04海峡姐妹(2017年1期)2017-02-27 15:22:29食品工业科技(2014年7期)2014-03-11 18:14:50中国火炬(2011年10期)2011-07-24 14:27:45