房地产供应链成本控制体系构建分析

2010-12-22 06:56:54黎旭

湖南财政经济学院学报 2010年6期

黎 旭

(深圳市宝安区土地房产事务中心,广东深圳 518101)

房地产供应链成本控制体系构建分析

黎 旭

(深圳市宝安区土地房产事务中心,广东深圳 518101)

供应链环境下,传统的房地产成本控制体系发生了重大变化。分析房地产供应链成本的概念、构成及房地产供应链的结构模型,构建房地产供应链的成本控制体系。成本控制体系始于成本核算体系,终于成本优化体系,包括主体、对象、方法、目标等要素;成本控制方法是成本控制体系的核心内容,目标成本法不失为一种有效的控制方法;供应链环境下各种理论方法日渐成熟,应注重房地产供应链成本控制方法的集成和扩展。

房地产开发企业;供应链成本;成本控制;目标成本

一、供应链成本与房地产供应链成本

1、供应链成本的概念及其构成

20世纪 30年代,Ellram等人开始研究供应链成本问题。[1]此后,这一问题引起了众多学者的广泛关注。供应链模式下,传统的成本概念在内涵上与外延上都得到了极大扩展。各种理论,诸如交易成本理论、委托代理理论及精益管理等理论思想在成本管理领域内引起广泛关注与应用。目前,关于供应链成本的概念及其构成的研究,最经典的当属 Seuring(2001)提出的观点。Seuring基于作业成本法,将供应链成本划分为直接成本、作业成本和交易成本三个层次。他认为直接成本主要由原材料、人工和机器成本构成;作业成本是指在在制造和配送产品到客户的管理活动过程中发生的费用;交易成本包括所有与供应商和客户处理信息通讯等所有活动发生的费用。[2]Manunen(2000),Lin、Coilins、Su(2001)等人则从后勤过程及活动角度分析物流成本的构成。他们的观点在一定程度上将供应链成本等同于物流成本,认为供应链成本(即物流成本)是指在供应链中所有物流引起的成本以及涉及物流的信息流成本,具体包含存货存储成本、采购成本、订货成本、运输成本等。[3]还有国外学者从合作供应链的角度来划分供应链成本,认为供应链成本由系统所有者的总成本和合作的机会成本构成。[4]

国内学者在认定供应链成本时大多采用的是Seuring的定义,也有学者从不同角度对现有的概念作了不同程度的延伸。罗文兵和邓明君从商业生态系统和企业可持续发展的角度提出,广义的供应链成本还应考虑环境成本与社会成本。索晨霞、邓子琼应用流程环节法分析各个环节的成本,认为供应链成本是指在供应链运转过程中由物流、信息流和资金流动所引起的成本以及供应链整合过程的机会成本和整合成本。[5]纪作哲将供应链成本分为物料成本、劳动成本、运输成本、设备成本和其他变动成本。[6]胥洪娥(2003)将集成供应链的各种成本分为可见成本与不可见成本。他认为可见成本是基于活动的不可避免的成本,只能优化而不能消除;而不可见成本则可以被优化或大幅度降低。[7]

通过分析上述文献可以发现,各个学者对供应链成本概念与内容的界定,并没有实质上的分歧,其分歧主要表现在划分标准以及详略程度上。

2、房地产供应链的成本构成分析

对传统的房地产企业成本范围进行界定的文献众多,总体而言,各个文献对于房地产成本的表述已经大体取得共识。具有代表性的观点是:房地产企业的成本费用有广义和狭义之分。房地产企业开发经营有关的各项支出都应当按照规定计入企业的成本费用。具体包括开发产品成本和期间费用两大类。开发产品成本包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施建设费、公共配套设施费以及开发间接费用。房地产企业的期间费用包括管理费用、财务费用和销售费用。期间费用不计入开发产品成本,而是发生时直接计入当期损益。[8][9]

供应链环境下,房地产成本的内涵必然要有所扩大。基于上文对供应链成本概念及其构成的分析,笔者认为房地产供应链成本不同于房地产企业成本,与房地产企业成本相比,房地产供应链成本的内涵更加丰富。房地产供应链成本应当包括房地产供应链运转过程中由物流、信息流和资金流动所引起的成本以及房地产供应链整合过程中的整合成本和机会成本。房地产开发过程中的各个环节是相互联系、相互影响的,供应链成本的具体划分需要借助于房地产供应链结构的明确。基于房地产供应链结构模型(图 2),房地产供应链成本可以分为上游成本、房地产开发商内部成本和下游成本。上下游成本的分界线是作为供应链核心企业的房地产开发企业。一般而言,房地产供应链中的上游成本包括土地成本,规划费、设计、可行性研究费用,土地开发费用、行政性费用等。开发商内部成本包括建安工程费、市政公共设施费、管理费用、财务费用、不可预见费、税收等。下游成本包括销售费用、前期物业管理费、保修期内维修费用等。成本管理应从整个供应链角度进行考虑,集成控制、综合处理,使供应链整体成本最小化。

二、房地产供应链的结构分析

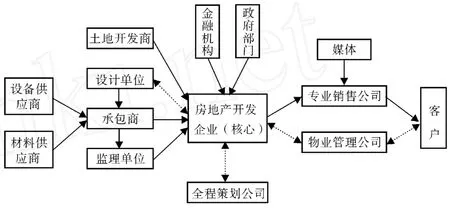

一般的制造业供应链中,供应链是由供应商到制造商、分销商、零售商以及最终顾客等形成的一个网链结构(见图 1),制造商处于整个供应链的核心地位。

图1 供应链结构

而在房地产供应链中,房地产开发企业是房地产供应链中的核心企业,是联系房地产供应链上下游合作伙伴的桥梁。房地产开发企业在供应链中的核心地位主要体现在:第一,房地产开发企业掌握着土地资源,直接面向需求市场,在该行业中比其他企业更具领导力量;第二,房地产开发商控制着整条供应链的一体化整合,供应链的其他合作伙伴承担的是房地产开发企业的一些非核心业务;第三,房地产开发企业可以通过有效选择供应链上下游企业,并规范合作伙伴的活动,实现开发目标,向市场提供性价比最优的房地产产品。

同时,在房地产供应链中,规划设计单位、土地开发商、金融管理机构和物业管理公司等,都是供应链上的重要组成要素。以房地产开发企业为核心,向上下游方向拓展,可以得出房地产供应链的一个整体结构(图 2)。

图2 房地产供应链结构模型

三、房地产供应链成本控制体系构建

1、房地产供应链成本控制体系的范畴界定

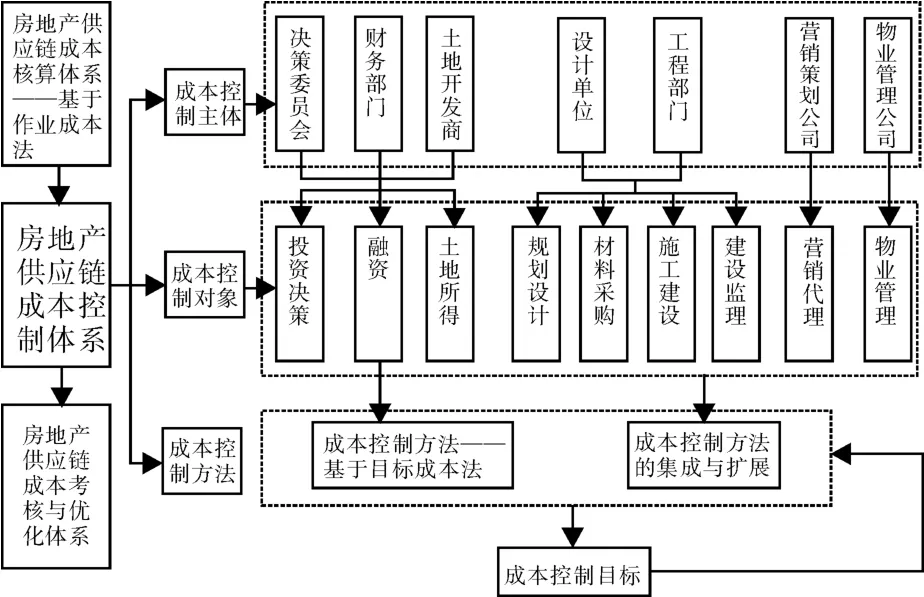

按照成本管理理论,成本管理包括成本预算、成本核算与分析、成本控制、成本考核与优化等内容。成本控制在全面成本管理过程中起着承上启下的作用,是成本管理的重要环节和主体内容。在房地产供应链成本管理系统中,房地产供应链成本核算与分析是成本控制的基础与前提,而成本考核与优化又是成本控制的目的。因此,房地产供应链成本控制体系的外部边界,应当是始于成本核算体系,终于成本优化体系。房地产供应链成本控制体系作为一个完整的系统,其内部又由许多相互联系的要素组成。这些要素我们可以归纳为成本控制主体、对象、方法和目标。从而可以初步得出房地产供应链成本控制体系的框架(图 3)

图3 房地产供应链成本控制体系

2、房地产供应链成本控制体系的主体、对象与目标

依据房地产供应链结构模型(图 2),笔者认为,房地产供应链上的各个组成要素都是房地产成本控制体系的主体,包括作为核心企业的房地产开发企业(及其内部各部门)、土地开发商、设计单位、营销策划公司、物业管理公司等。而成本控制体系的控制对象即是房地产开发的各个业务流程的成本。这些成本按照是否属于房地产开发企业的外包业务又可以分为外包业务成本和非外包业务成本。非外包业务成本是指房地产开发企业内部产生的成本,一般包括由投资决策、融资和土地取得等引起的成本。外包业务成本是指发生在房地产供应链上下游各个节点企业的成本,包括规划设计、材料采购、施工建设、建设监理、营销策划、物业管理等过程中产生的成本。

房地产供应链成本控制体系的最主要目标是通过供应链成本控制促进供应链整体成本的优化,其次还表现在通过供应链的成本控制来平衡上下游企业的利益,保证供应链结构的完整以及规范整个供应链成本控制流程等方面。

四、房地产供应链成本控制方法

Seuring把供应链成本控制定义为 “供应链成本控制就是分析和控制供应链成本的方法和概念”。因此,成本控制方法无疑是房地产供应链成本控制体系的核心内容,在成本控制体系的构建过程中具有举足轻重的地位。国内外对此问题的研究主要集中在“如何在供应链中运用成本控制方法或其他类型的方法来削减成本”。关于供应链成本控制方法的研究,Seuring,桂良军等人认为目标成本法是一种卓有成效的供应链成本控制方法。[10]此外,随着产品生命周期成本控制理论、跨组织成本控制理论以及协同价值链理论的发展,成本控制的时间延伸与空间扩展,供应链成本控制方法日益向集成化、扩展化方向发展。[11]

1、基于目标成本法的房地产供应链成本控制体系

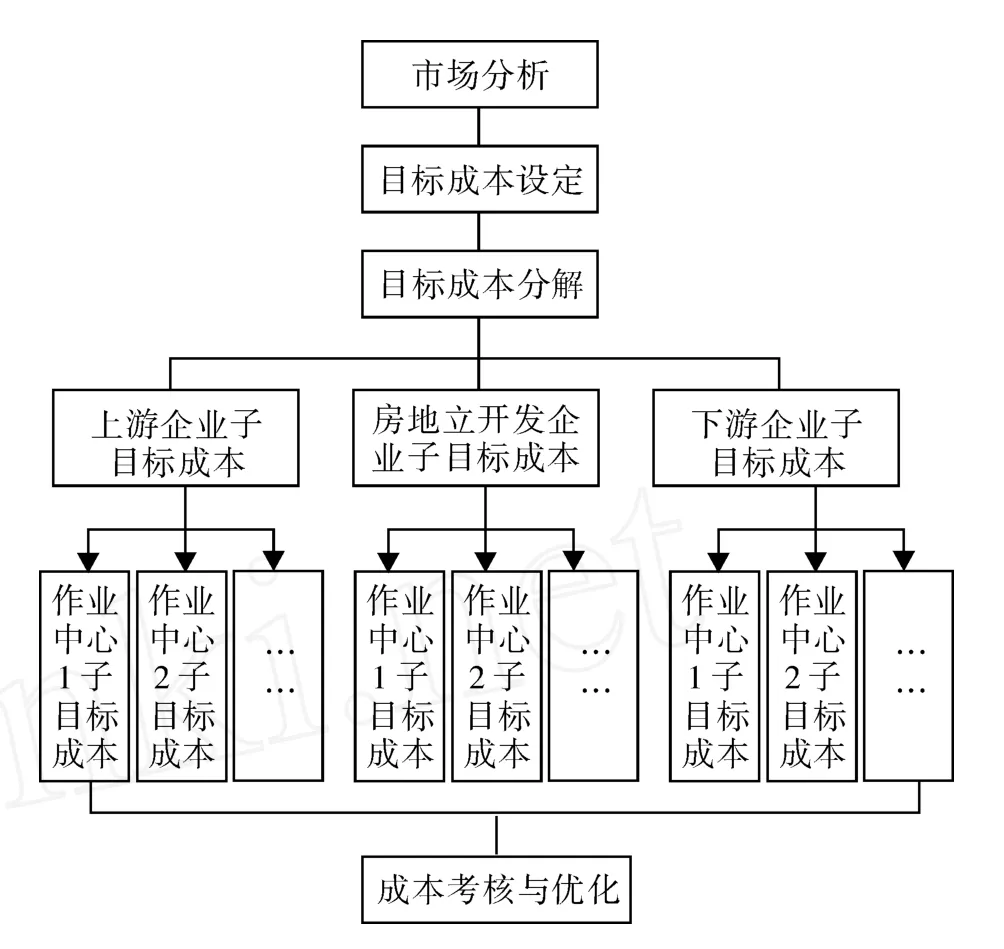

罗军林,盛革,张宁(2007)在《基于联盟协同观的供应链成本控制体系的构建》一文中提出了基于目标成本法的供应链成本控制体系的构建步骤。[12]结合房地产开发过程的特殊性以及房地产供应链的特征,笔者设计了基于目标成本法的房地产供应链成本控制体系(图 4)。

(1)市场分析。房地产开发企业(供应链核心企业)通过分析市场需求,结合供应链整体优化的企业战略要求,确定房地产开发项目的市场定位、基本功能、质量要求、生命周期、市场需求量等信息。供应链核心企业的市场分析是成本控制的基础和起点。

(2)设定目标成本。以市场为导向的目标成本设定应遵循先进性、全员性和科学性原则。具体设定步骤如下:首先,确定房地产项目开发方案,预

图4 基于目标成本法的房地产供应链成本控制体系

测项目的目标售价。其次,参考供应链的长期利润率目标来决定目标利润率,并且确定目标利润。再次,根据测算的目标收入和目标利润制定目标成本。

(3)分解目标成本。首先,计算成本差距,进行差额管理。通过与以往开发的同类型的房地产产品成本进行类比,考虑成本变动的差额,确定标准成本,从而有效估计成本,提高目标成本精确度。对于房地产供应链的各节点企业,其目标成本应为现行成本与可实现的成本降低目标之差。其次,利用价值工程寻求最佳产品设计组合。初步设计阶段时,以供应链成本规划目标为约束,供应链各主体展开具体的成本规划活动。继而,各设计部门设计和运用价值工程的方法进行优化。进入工程施工阶段,对施工过程进行严格控制,保证供应链成本在目标成本范围内。再次,将房地产供应链目标成本进行具体分解。总的成本目标细分至各个成员企业后,进行企业内各作业单元目标成本的设定,根据作业成本核算的信息,将一级总成本逐渐向二级总成本纵向分解。

(4)目标成本的分析与考核。逐项比较各作业中心的目标成本与实际成本,并对比较的结果做作业分析,确定偏差的严重性及其动因。从而不断改善供应链作业、优化供应链流程,提高房地产供应链的运作效率。目标成本的分析与考核一般包括:责任成本差异性质分析、责任成本差异原因分析、根据成本差异提出针对性整改措施、编制成本分析报告、成本考核与责任追究等步骤与内容。

基于目标成本法的房地产供应链成本控制体系将价值工程、组织措施、成本计算、产品开发生产等内容进行了有机结合,注重从技术层面上把握成本,是一种有效的成本控制手段。

2、房地产供应链成本控制方法的集成和扩展

供应链日益被视为基于伙伴关系的拓展型企业,供应链管理是一个时间、空间和过程范畴。“供应链管理的组织特征变革要求对传统成本控制系统进行拓展与集成,包括控制系统时间延伸、空间扩展与过程深化的需求,以及在信息技术支撑下对成本控制方法的多主体、多区域、多阶段、多职能集成控制的需求。”(殷俊明,王跃堂,2010)。[13]产品生命周期成本控制理论、跨组织成本控制理论以及协同价值链理论的发展为成本控制的时间延伸与空间扩展提供了重要的理论支撑。

(1)产品生命周期成本控制:基于时间序列的成本控制方法拓展与集成。这是从产品产生到消亡全过程的成本控制。基于时间序列的产品生命周期成本控制方法有利于成本控制的有效性和主动性,体现了传统成本控制在时间维度的拓展和集成。

(2)跨组织成本控制:基于空间范围的成本控制方法拓展与集成。其组织基础是构建精益型的伙伴关系。跨组织成本控制将顾客的价值诉求与成本控制链接起来,并传递到所有参与价值创造的成员,扩展了成本控制的空间域。

(3)协同价值链分析:基于流程深化的成本控制方法拓展与集成。它将成本动因分析和作业价值分析扩展到了供应链上所有参与者的作业行为,体现了供应链成本控制的流程扩展和深化。

总而言之,区别于传统的企业成本控制,我们应该构建基于供应链的房地产成本控制体系,从整个供应链角度进行集成控制,以实现房地产供应链利润的最大化。

[1]Ellram LM.Supply chainmanagement:the industrialor-ganization perspective [J ] .International Journal ofPhysi -calDistribution&Logistics Management,1991,21(1):13-22.

[2]Seuring,S.Supply Chain Costingwith TargetCosting and Activity Based Costing[J].Verlag Franz Vahlen,Munchen,2001(7):129.

[3]Manunen O.An activity-based costingmodel for logistics operations ofmanufacturer and wholesalers.International Journal ofLogistics:Research an Application.2000,3(1):53-65.

[4]McLaren Tim H,Milena Yuan,Yufei.Supply chain collaboration alternatives:understanding the expected costs and benefits[J].Internet Research,2002,12(4),348-364.

[5]罗文兵,邓明君 .供应链成本管理研究综述 [J].湘潭师范学院学报(社会科学版),2005,(03):14-17.

[6]纪作哲 .供应链成本管理:利润增长的新源泉 [J].商业研究,2002,(01):29-30.

[7]胥洪娥 .集成供应链不可见成本的优化 [J].商业研究,2003,(02):25-27.

[8]许 龙 .房地产企业现代成本管理体系研究 [D].重庆大学,2004,(05):2-4.

[9]任夏仪,张 文 .目标成本管理在房地产开发企业中的应用[J].财会研究,2008,(03):45-47.

[10]桂良军等 .供应链成本集成研究 [J].科学与科学技术管理,2004,(09).109-114.

[11]殷俊明,王平心,王晨佳 .供应链成本管理:发展过程与理论结构 [J].会计研究,2006,(10):44-48.

[12]罗军林,盛 革,张 宁 .基于联盟协同观的供应链成本控制体系的构建 [J].商业研究,2007,(8):50-54.

[13]殷俊明,王跃堂 .供应链成本控制:价值引擎与方法集成[J].会计研究,2010,(04):65-73.

Construction of Cost Control System of Real Estate Supply Cha in

LI Xu

(Land and Housing Transaction Center of B ao’an D istrict of Shenzhen City,Shenzhen Guangdong 518101)

In the supply chain environment,the traditional real estate cost control system has undergonemajor changes.This article analyses the conceptof real estate supply chain costs,composition and structure of the supply chainmodelof the real estate,and constructs real estate supply chain cost control systems.Cost control system begins from cost accounting system,and finally comes to cost-optimized system,including subject,object,methods,goals and other factors.Cost control system is the core content,and target costing is an effective controlmethod.While various theoreticalmethodsof supply chain environment becomemature,the integration and expansion of cost controlof real estate supply chain should be focused on.

real estate development enterprise;supply chain costs;cost control;target cost

F223;F293.3

A

1009-4148(2010)06-0116-04

2010-10-20

黎 旭(1971- ),女,广东紫金人,深圳市宝安区土地房产事务中心财务负责人,会计师

(编辑:程甸;校对:朱恒)

猜你喜欢

河南电力(2021年5期)2021-05-29 02:10:00

科学与财富(2021年36期)2021-05-10 08:54:31

新世纪智能(数学备考)(2020年11期)2021-01-04 00:38:16

英语文摘(2020年9期)2020-11-26 08:10:14

知识经济·中国直销(2018年12期)2018-12-29 12:22:52

电影(2018年12期)2018-12-23 02:18:48

知识经济·中国直销(2018年10期)2018-11-06 07:47:06

新高考·高一物理(2014年1期)2014-09-18 01:26:07

俄罗斯问题研究(2012年1期)2012-03-25 09:54:48

中国火炬(2010年7期)2010-07-25 10:26:09