基于极值相依性的金融危机共生强度研究

2010-12-13 02:58任若恩

财经研究 2010年10期

覃 筱,任若恩

(1.上海交通大学安泰经济与管理学院,上海200052; 2.北京航空航天大学经济管理学院,北京100191)

基于极值相依性的金融危机共生强度研究

覃 筱1,任若恩2

(1.上海交通大学安泰经济与管理学院,上海200052; 2.北京航空航天大学经济管理学院,北京100191)

共生性危机是金融危机研究的热点之一,经验表明不同国家同时爆发两种危机的可能性不同,但尚缺乏对危机共生强度的定量研究;copula是刻画变量之间非线性相互关系的重要方法,但函数选择目前仍缺少依据。针对这两个问题,文章由极值相依性模型推导出数十种生存copula函数的共同渐近形式,基于此构建危机共生指数,并给出一套系统检验共生性强弱及度量共生强度的方法。对1994-2009年十个新兴经济体的实证研究表明:各国的危机共生强度各异,俄罗斯、新加坡、智利和中国的金融危机具有弱共生性;爆发共生性危机的可能性很大程度上由金融自由化决定;外汇市场或金融市场遭受攻击时的极端风险更易在两者之间传导;通过本币升值稳定物价的宏观调控政策将增加双重危机爆发的可能性;控制外汇市场和银行业经营的不稳定因素是抑制共生性危机的重要途径,但在印度和中国的效果可能有限。

共生性危机;货币危机;银行业危机;极值相依性;生存copula

一、引 言

金融危机是货币危机、银行业危机、债务危机和系统性危机的总称,双重危机或共生性危机(twin crisis)指两种危机同时爆发的情形,由 Kaminsky和Reinhart(1999)最早提出。由于货币危机和银行业危机发生的范围更广泛、后果更严重,因此双重危机通常指这两种危机的共生。双重危机一旦发生,对一国经济与金融系统的打击是致命的,因此其得到了学界和业界的普遍重视。尽管也有一些文献开始研究货币危机与其他危机的共生,如 Herz,Bauer和Karb(2003)研究货币危机与债务危机,但产生的影响并不大。最近两年席卷全球的金融海啸可以认为是由信贷危机引发的系统性金融危机,与本文所要研究的共生危机类型不尽相同,见Reinhart和Rogoff(2009),本文仍关注发生更为广泛的传统意义上的双重危机。

双重危机的现有文献主要针对银行业危机与货币危机共同的促成因素、相互联系等方面进行研究,如 Kalminsky和Reinhart(1999)、Glick和 Hutchison(1999)、刘莉亚和任若恩(2003)。研究方法主要是计量经济学技术。比如使用协整方法检验两种危机之间是否存在长期稳定关系,见沈中华(2000);采用Granger因果法检验共生性的方向,见Nagayasu(2001);通过逐步logistic回归研究货币与银行业危机共生因子的问题,见董彦岭和张继华(2009)。本文认为,不同国家由于在金融自由化、国际资本流动及银行业信贷水平等方面的存在差异,发生共生性危机的可能性也许各不相同。典型的佐证是,在发生过货币危机的国家中,并不是所有国家都伴随发生了银行业危机;反之亦然。但是,目前的文献都没有解决危机共生强度(intensity)的度量问题,即发生货币危机与发生银行业危机两者关联性的大小的度量问题。

最易联想到的度量指标是相关系数,然而经济金融变量之间复杂的相互关系远非简单相关性,尤其是线性相关性所能刻画,详见Embrechts,McNeil和Straumann(2002)。近年来在经济金融领域,能够较好度量变量相依性的copula联接函数正受到广泛关注和使用。copula是变量为其边际分布时的多元联合分布,因此能有效区分多元变量的边际分布和相依性结构,精确描述变量之间的相互关系,并克服相关性存在的许多问题。而由于极端情况下的损失更能对投资者和金融市场产生决定性影响,因此,极值相依性或尾部相依性,即多元变量超过某个较高水平以上或低于某个极低水平以下部分的相依性,正成为近年来金融市场风险研究的热点之一,如 Poon,Rockinger和Tawn(2004),Zhang和 Shink(2007)。然而对于copula目前也存在不少争议,如函数种类众多,不同结构在描述相依性时又各有优劣,因此选用何种形式建模往往比较主观,也没有一套公认的标准,见Mikosch(2005)。

本文的主要贡献在于两个方面:首先使用近年来多元极值统计领域出现的极值相依性模型(Ledford和 Tawn,1997),推出了众多生存copula函数族的共同形式,避免copula的选择问题;基于此,在不假设金融数据具体分布形式的前提下,构建金融危机共生指数,并系统给出了一套检验共生性强弱并度量危机共生强度的方法,可反映各国外汇市场和金融体系脆弱程度,进而实现不同国家或地区发生货币危机与银行业危机双重危机的潜在风险的比较,并最终为各国根据各自金融市场特点制定相应的宏观政策提供理论依据。

本文余下内容的结构安排如下:第二部分将建立极值相依性模型与copula之间的联系,给出众多copula函数共同的渐近形式,并提出金融危机共生指数的构建及估计方法;第三部分给出检验货币危机与银行业危机共生性强弱及度量共生强度的具体方法;第四部分采用该方法对10个新兴市场国家展开实证研究;最后是结论。

二、极值相依性与危机共生指数

假设Z1、Z2分别为刻画货币危机和银行业危机的经济指标,当Z1>τ1、Z2> τ2时分别视为发生了货币危机和银行业危机,其中τ1、τ2为危机发生临界值。度量危机共生性的大小,需研究随机变量Z1、Z2之间的极值相依性。假设边际分布为FZi(Zi),i=1,2,令Vi=FZi(Zi),则Vi为0-1分布。则下面两个统计量可以较好地描述Z1、Z2之间的渐近关系Coles,Heffernan和Tawn(1999):

渐近就是变量趋于右边界时的情况,通俗地说,就是出现了极端情况。可见,¯x是对称统计量,而xi|j是不对称统计量,因为货币危机和银行业危机并非简单的单向传染。易见,0≤xi|j≤1,-1≤¯x≤1,这两个统计量的不同取值代表了不同的渐近关系。其中,xi|j=0和¯x=1分别对应于渐近独立和渐近相依,实际意义为两个极端事件相互独立和不独立,在双重危机的背景下,即为货币危机与银行业危机的发生独立和不独立,也就是弱共生性和强共生性。因此,(xi|j,¯x)这对指标能够完整描述随机变量之间的渐近关系:(¯xi|j,1)反映了极值相依性程度;(0,¯x)则反映了渐近独立情况下的极值相依性,进一步细分为正关联(positive association,即0<¯x<1)、完全独立(exact independence,即¯x=0)和负关联(negative association,即-1<¯x<0)三类,在双重危机背景下,则分别对应于货币危机与银行业危机同时发生的可能性比两种危机完全独立时更大、一样或更小的情况。

要计算这两个统计量,需知Pr(Vi>vi)和Pr(V1>v1,V2>v2)。一元极值理论给出了每个区间(如一年)内最大或最小值的渐近分布,即广义极值分布(简称GEV),也可给出超出阈值部分的渐近分布,即广义帕累托分布(简称GPD),因此可得第一个概率。二元变量联合尾部分布则可由多元极值中的Ledford和 Tawn(1997)方法给出,下简称L T-97模型。该模型表明,在某个弱假设下,边际分布为标准Fréchet(即Pr(Zi≤zi)=e-1/zi)的二元向量的联合生存分布可近似为:¯F(z1,z2)=L(z1,z2)z1-d1z2-d2。其中,L是某种特殊函数(即二元慢变函数,这里不作深究)。η=1/(d1+d2),0<η≤1称为尾部相依性系数,是度量极值相依性的重要参数。η=1、0.5<η<1、η=0.5、0<η<0.5分别对应于渐近相依、正关联渐近独立、完全独立和负关联渐近独立。Heffernan(2000)从理论上证明了该模型对于包括二元正态、Frank copula、Morgenstern copula在内的十余种二元分布族的普适性。

而copula函数的本质是随机变量为边际分布时的多元联合分布,因此我们认为L T-97模型实则给出众多copula函数族的共同形式。当边际分布为标准Fréchet,即Vi=e-1/Zi时,有:

其中,¯C为生存copula函数,生存copula与copula的关系为:C(v1,v2)=¯C (v1,v2)+v1+v2-1。将公式(3)带入定义式(1)和(2),可得:¯x=2/(d1+d2)

易见,0

我们亦可得到η和TI统计量95%的置信区间。当η落入η=1的接受域时,两种危机渐近相依,则不能拒绝原假设,即不能拒绝金融危机具有强共生性;否则就拒绝原假设,两种危机渐近独立,即危机具有弱共生性。与η相对应,当TI落入TI>1接受域时,不能拒绝危机具有强共生性;当TI<1时,危机具有弱共生性。共生指数越小,发生双重危机的潜在可能性越小,否则越大。

三、货币危机与银行业危机共生强度的度量

首先需采用合适的代理变量对货币和银行业危机进行描述。一些关于货币危机的研究使用外汇市场压力指数,即汇率变化率、外汇储备变化率和利率变化的加权平均,作为危机的体现指标,如 Kaminsky和Reinhart(1999)。另一些研究如Frankel和Rose(1996)则认为,货币危机仅由汇率一项决定。我们认为,汇率是货币危机最重要和直观的反映因素,此外,新兴市场国家中外汇储备的数据频率通常较低(大部分为月度),而且利率在许多新兴市场国家也尚未市场化,这些都限制了外汇市场压力指数的应用,因此本研究也假定货币危机仅由汇率体现。

银行业危机相对货币危机而言则更难准确界定,因其主要表现,如挤兑、银行资产恶化和政府干预等往往难以观测和量化。一些研究综合考虑具体事件来识别银行业危机,如Demirgüc-Kunt和Detragiache(1998),但事件法很难保证研究所需样本;另一些研究使用不良贷款或坏账准备金作为银行业危机的代理指标,如Beck,Demirgüc-Kunt和Levine(2006),虽能提供连续样本,但不同国家针对不良资产和坏账准备金的会计准则不同,且不良资产多的银行更倾向于瞒报或低报这部分资产的数额,而发生危机时这些经营业绩不佳的银行却往往首当其冲,因此不良贷款和坏账准备金可能无法准确反映出银行业危机。而Glick和Hutchison(1999)发现,股票价格指数可以显著预测出银行业危机。因此,本文假设股票市场中银行板块的表现能够反映银行业的总体状况,银行股指上升时银行业的总体经营状况变好,下跌时变坏,跌至某临界值以下时视为发生银行业危机。这一近似并不完美,比如各国的银行业股票指数都只是对上市银行股价总体水平的反映,不包括非上市银行,但是由于上市银行一般是资产规模较大或在国内市场影响力较大的银行,而且从银行业的发展趋势看,越来越多的银行会通过上市实现资本金的补充、治理结构的改善等目标,因此银行板块指数对于整个银行业来说会越来越具有代表性。另外,考虑实证研究的可复制性,这的确是现有指标中的最好选择。

另外,Kaminsky和Reinhart(1999)构建外汇市场压力指数时采用的是名义汇率,并假定与汇率压力相关的名义汇率的变化影响本币购买力,即名义汇率的变化应至少导致实际汇率的短期变化,因此排除了高通胀时期所发生的急剧贬值现象,但保留了温和通胀时期所发生的大幅贬值。本文也认为名义汇率可能更为合适,除上述原因外,还有三个方面考虑:一是由于本文考察的是货币危机与银行业危机的共生关系,体现变量分别为汇率和银行板块的股票指数,如果对两者都不作价格调整,可能不会对最终结果产生大的影响;二是由于本文关注特别异常的变化,如采用价格指数如消费者价格指数(CPI)做调整,也可能在一定程度上平抑掉由市场直接反映的急剧波动;此外,不同国家或地区在价格指数的统计方法和口径上也存在较大差异。因此,本文倾向于不对价格做调整。

为考察序列波动性对结果可能造成的影响,我们对汇率波动率和银行股指数的负收益率进行预处理,通过GARCH模型对原观测值序列做波动性过滤。需说明的是,L T-97模型的基本假设是边际分布为标准Fréchet分布,从而将模型的唯一差别体现为相依性。这一假设对于金融数据而言是合理的,因为风险资产收益率的典型特征之一就是肥尾,而Fréchet族正是极值分布中的肥尾分布族。而且从数学的角度来说,任意边际分布的随机变量,都可以在不改变其联合分布的前提下,通过概率积分变换将其转换为边际分布为标准Fréchet的随机变量,具体方法是:

将服从标准Fréchet分布。其中,Nd为样本容量,nid为不超出Xid的样本个数。

综上所述,银行业危机与货币危机共生强度的研究步骤可概括为:

第1步:计算外汇市场压力指数序列的波动率和银行股指的负收益率序列,并用GARCH模型对两条序列做波动性过滤;

第2步:选择阈值,对滤前滤后的序列分别进行GPD拟合,做概率积分变换,得边际分布为标准Fréchet的新序列;

第3步:由定义式得到滤前滤后结构变量T的观测值序列;

第4步:估计结构变量的尾部相依性系数,并进行共生性强弱的检验。若该指数并非显著异于1,则不能拒绝银行业危机与货币危机之间存在强共生性,否则两种危机存在弱共生性;

第5步:估计货币危机与银行业危机共生指数。

四、新兴市场国家的实证研究

(一)样本、数据及描述性统计

本研究的样本为10个主要新兴市场国家:金砖四国巴西、俄罗斯、印度和中国,东南亚国家泰国和菲律宾,拉美国家墨西哥和智利,以及相对成熟的新兴市场国家韩国和新加坡。没有选择传统工业化国家作为研究对象的主要原因是,尽管美国次贷危机引发了近两年的全球金融危机,2010年上半年欧元区的个别国家也发生了债务危机,但总体来说,工业化国家的汇率制度和货币政策相对稳健,不大可能同时爆发货币和银行业双重危机,一些学者如Bussiere和Fratzscher(2006)就指出双重危机的发生地主要集中在新兴市场国家。此外,研究新兴市场国家可能对中国也更具有借鉴意义。因此,我们选择新兴市场而非工业化国家作为研究对象。由于本文考察的是发生共生性危机的潜在可能性,因此样本并不局限于已经发生公认货币危机或银行业危机的国家。而将中国纳入研究体系的主要原因是,尽管中国尚未发生公认的金融危机,但并不代表外汇市场和国内银行业从未承受过压力。此外,也有不少学者认为,1994年人民币名义汇率的贬值是后来亚洲金融危机发生的“第一块多米诺骨牌”,如Fernald,Edison和Loungani(1999)。这种说法的准确性我们且不作探讨,但确实反映了国际社会对中国汇率及危机问题的关注,因此本文也希望考察中国发生危机的潜在共生性问题。

除中国和泰国外,所有国家均取自1994年10月11日至2009年4月10日的数据。受限于银行类指数数据的可获得性,泰国数据的起始时间为1996年7月2日。由于中国自2005年7月21日起建立了“以市场供求为基础的、参考一篮子货币进行调节、有管理的浮动汇率制度”,此后人民币开始变得更加富有弹性,具备了爆发货币危机的可能性,因此中国数据的起始时间为2005年7月22日。样本期间涵盖了1997年亚洲金融危机、1998年俄罗斯金融危机、1999年巴西金融危机、2008-2009年的全球金融危机等重大危机事件。其中,中国的汇率数据来自国家外汇管理局官方网站,银行板块指数为大智慧数据库中银行类股票指数的收盘价,其余国家的汇率及银行板块指数均来源于汤姆森路透的Datastream光盘数据库。需要说明的是,中国银行类指数实为金融板块指数,除了上市银行外,还包括保险公司等其他金融机构,原则上来说应该使用剔除非银行类金融机构后的指数,但这类数据现阶段尚不可得。而且考虑到这类金融机构只占少数(全部18家中的4家),因此使用金融板块股票指数代替银行业指数应该具有一定的合理性。但是,总体来说,中国的数据由于时间长度较短,代表性可能不强,因此只能做参考。

为考察序列波动性对结果可能造成的影响,在得到上述10个国家银行股指负收益率和汇率波动率序列后,采用GARCH(1,1)模型对原观测值序列做了波动性过滤。我们也使用ARCH(q)和GARCH(p,q),p,q=1,2,3模型得到消除波动性后的序列,但对最终结果影响不大。对标准化前后序列进行了正态性检验,由表1的结果可见,有足够理由认为这些序列并不来自正态分布总体,因此使用相关系数研究危机共生性应该会有失败表现,下面的实证研究也将验证这一推断。

表1 GARCH(1,1)标准化前后序列的正态性检验(Jarque-Bera)

(二)实证结果及分析

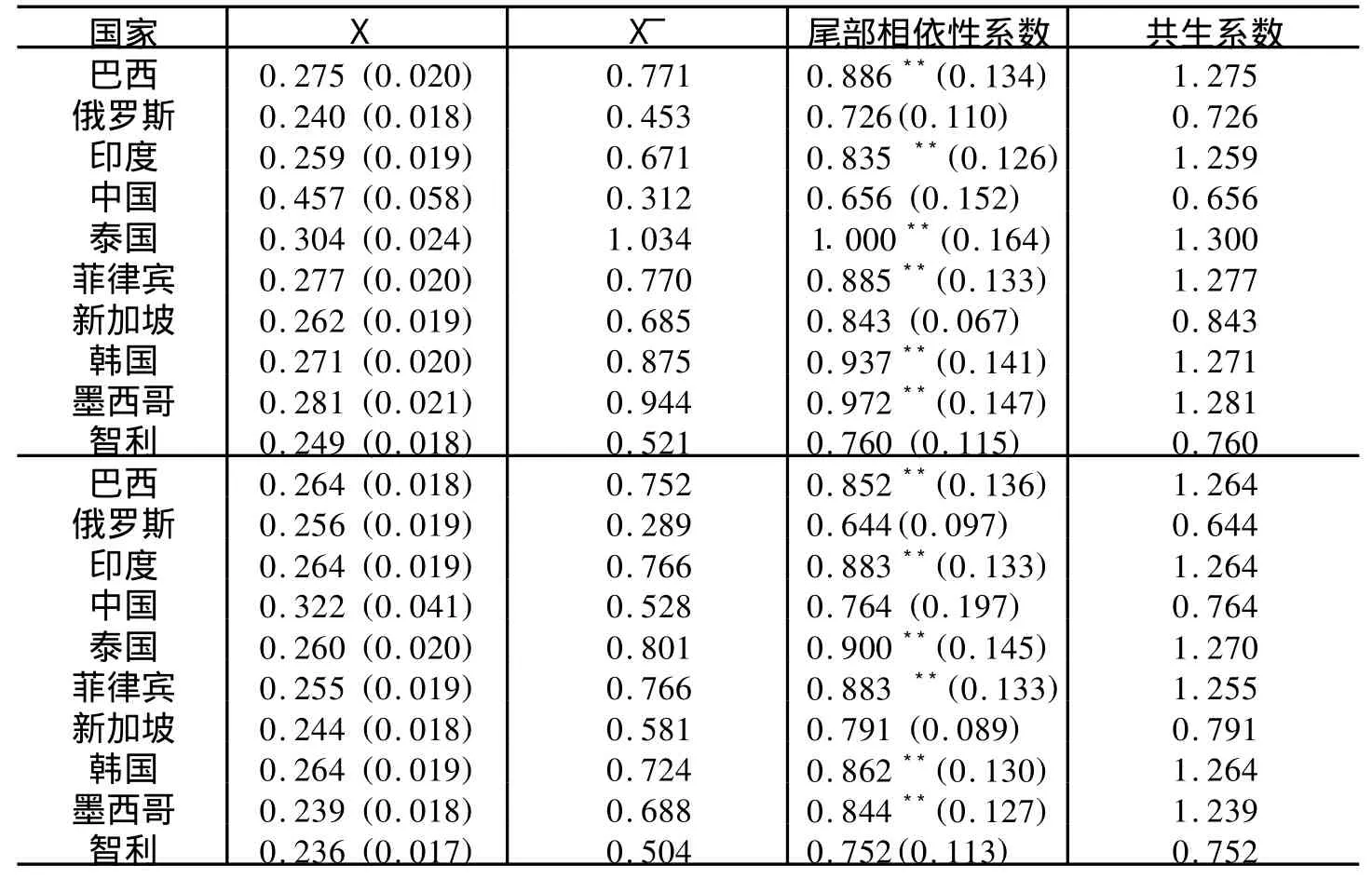

Ledford和Tawn(1997)最初提出联合尾部模型时,选择95%分位点作为联合尾部的阈值,得到了良好的应用效果,因此,我们不妨也采用这一阈值,后文会考察研究结果对阈值的稳健性。由公式(7)将序列转换为标准Fréchet分布的新序列,并进一步得到结构变量序列后,就可依据估计式(5)和(6)计算尾部相依性系数和共生指数,见表2。

表2 尾部相依性系数和共生指数

从所考察的10个新兴市场国家的尾部相依性系数来看,巴西、墨西哥、印度、泰国、菲律宾和韩国的情况并非显著地异于1,即不能拒绝金融危机具有强共生性,中国、俄罗斯、新加坡和智利的情况均为显著地异于1,即金融危机具有弱共生性。

进一步由共生指数发现,各国发生双重危机的强度各不相同。造成这一差异可能的原因之一是不同国家的金融自由化程度不同。有大量学者指出金融自由化在引发共生性危机中的作用,如McKinnon和 Pill(1996)、Kalminsky和Reinhart(1999)、Glick和 Hutchison(1999)。从表2可见,金砖四国中,中国和俄罗斯发生共生性金融危机的强度远低于印度和巴西,且是所有国家中最低的,这可能也与中俄金融体系自由化程度较低有较大关系。样本中两个成熟的新兴市场韩国与新加坡相比,新加坡发生双重危机的强度较低,原因可能是:尽管新加坡的金融自由化改革起步时间较早,但自由化程度并不高,其金融管理局在银行资本充足率和流动性监管方面都制定了高于BIS的标准,还通过大量高科技手段监测新元流向,并严禁其用于金融投机;相比之下,韩国的金融自由化程度则较高,1997年亚洲金融危机之后,韩国全面开放了金融市场,吸引了相当程度的外资投资于该国国内的金融机构,但一旦韩元遭受攻击,外部资金的撤离将会给其银行业带来沉重打击。因此,在一国金融系统尚不健全时贸然实行金融自由化、放松金融监管,让大量的国外游资自由进出,很有可能诱发双重危机。

从区域来看,拉美和东南亚国家金融危机的共生强度普遍较高,且远高于区域外的中国和俄罗斯。而拉美和东南亚地区都曾发生过较为严重的金融危机,因此可能的推论是,在发生过严重货币危机或银行业危机的国家或地区,银行体系和外汇市场更加脆弱,更易相互传导极端风险。拉美各国中,墨西哥发生双重危机的强度最高,这可能与该国早期采取的“基于汇率的通胀稳定计划”所带来的后续影响有一定关系,通过货币升值来实现稳定物价的宏观调控政策可能会增加货币危机和银行业危机同时爆发的可能性。而我国自2005年7月21日以来,人民币相对美元名义汇率的升值从理论上来说可能会抵消部分因初级产品价格上涨所造成的国内通胀压力,但也许存在增大共生性危机爆发可能性的隐患。

对比表2上下两部分可见,除中国和印度外,其他国家在消除波动性后,两列金融序列的尾部相依性系数都变小,可见市场波动性应该是极值相依性的重要贡献之一。经济含义是,波动性会在一定程度上影响金融危机共生的可能性。对于绝大多数国家而言,控制外汇市场和银行体系的不稳定因素,如外汇储备的急剧增加或减少、大量热钱在短期内的流入流出、银行业信贷的迅速扩张与收缩等,将是减少共生性金融危机发生的有效手段之一。但对中国和印度来说,因为共生指数并未随着波动性的剔除而减小,所以采用控制波动性的手段来抑制共生性金融危机发生的效果可能会比较有限。

(三)拓展研究

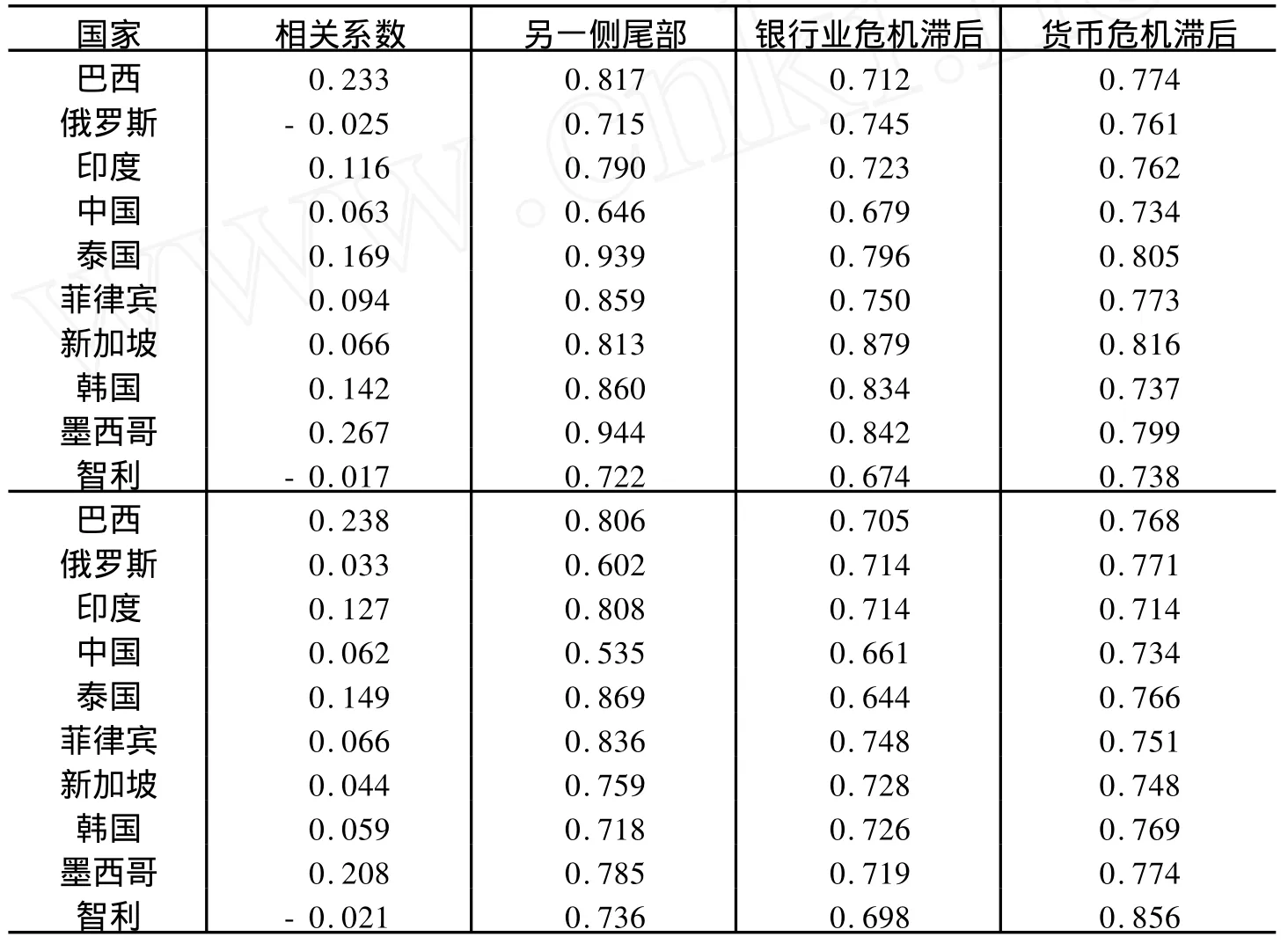

为考察危机间相互传染的滞后效应,并得到货币危机与银行业危机中的领先指标,本文给出了滞后期为1年时货币危机与银行业危机的相依性,分别考察银行业危机滞后和货币危机滞后的情况。表3的结果显示,对于大部分国家滤前和滤后的两对序列来说,货币危机滞后大于银行业危机滞后时的尾部相依性指数,且小于同期的结果,这表明银行业危机更倾向于作为货币危机的同步指标或领先指标,而非滞后指标。这与 Kaminsky和Reinhart(1999)所得到的结论是基本一致的。

表3 皮尔逊相关系数、共生强度的不对称性与危机的滞后性

为考察银行业与外汇市场可能存在的不对称关联关系,本文还考察了银行业总体表现良好和汇率升值共同出现的情况,即银行板块指数收益率和汇率变化率的另一侧尾部之间的相依性指数。结果表明,此时的尾部相依性系数无一例外地小于危机一端的相依性系数,见表3。可见,外汇市场与银行业更倾向于同时陷入困境,而非倾向于同时出现繁荣。

表3给出了各国两组序列的皮尔逊相关系数,结果几乎都大于0,标准化后序列的相关系数略微降低,但仍大于0,这证实了前文所预见的相关系数并不是度量金融危机共生强度的好工具这一推断。

为考察金融危机共生强度是否存在时间趋势,将1994年10月11至2009年4月10日分为基本等长的三个阶段Ⅰ、Ⅱ和Ⅲ分别进行考察。中国的数据长度太短,因此未在这项分析中考虑。由表4可见,共生强度并不存在明显的时间趋势。但是,当各国发生严重金融危机时,外汇市场压力指数序列和银行业指数序列间的尾部相依性系数是三个时期中最大的,例如墨西哥、智利、韩国、泰国、菲律宾和俄罗斯的阶段Ⅰ,巴西的阶段Ⅱ。这进一步证明了,当一国外汇市场或金融系统遭受严重攻击时,其金融系统或外汇市场要比正常情况时更加脆弱,更易相互传导极端风险。

表4 分阶段尾部相依性系数

(四)稳健性检验

本文提出的检验危机共生性强弱及度量危机共生强度的方法,理论基础是多元极值统计学,是一门专门针对尾部数据特殊性进行概率统计建模的科学。但是也不可避免地存在一些批评,比如阈值的选择有时比较主观,阈值判定方法需要研究者在保证模型的正确性与充分利用数据之间做出权衡。为考察本研究对于阈值选择的稳健性,我们给出了尾部相依性系数估计量随阈值变化的图形,见图1俄罗斯和新加坡的两个例子。由图1可见,估计结果在95%置信区间内基本稳定,因此可以认为,采用本文方法得到的结果对于阈值的选择是比较稳健的。

五、结束语

双重金融危机的现有文献没有解决共生强度的度量问题。copula是度量经济金融变量复杂关系的重要工具,但众多copula函数却并没有客观的选择方法。本文使用近年来多元极值统计领域出现的极值相依性模型,推出了多种生存copula函数族的共同渐近形式,构建了金融危机共生指数,并给出了一套检验共生性强弱并度量危机共生强度的方法,以反映各国外汇市场和金融体系脆弱程度,进而实现不同国家或地区发生双重危机潜在风险的比较。本文使用这种方法对10个新兴市场国家进行了实证研究,主要结论包括:

图1 尾部相依性系数-阈值图

第一,所考察的10个新兴市场国家的危机共生强度各异,其中,俄罗斯、新加坡、智利和中国的危机具有弱共生性,而巴西、墨西哥、印度、泰国、菲律宾和韩国的金融危机具有强共生性。

第二,金融体系自由化程度的差异很大程度上决定同时爆发银行业危机和货币危机可能性的差异。至少对于新兴市场国家来说,金融自由化不应该成为未来金融体系发展的主要目标,尤其是在金融系统尚不健全的新兴市场。

第三,金融危机共生强度并未呈现时间趋势,但当一国外汇市场或金融系统遭受严重攻击时,其金融体系和外汇市场比正常情况更加脆弱,更易相互传导极端风险,体现为共生强度的增加。

第四,通过货币升值以稳定物价的宏观调控政策,可能会增加货币危机和银行业危机同时爆发的可能性。自2005年7月人民币汇率形成机制改革以来,人民币相对美元名义汇率的升值可能会存在爆发共生性危机的隐患。

第五,市场波动性在多数情况下会影响金融危机共生的可能性。控制可能造成外汇市场和银行业经营不稳定的因素,如短期内大量热钱的流动、外汇储备的急剧增减、银行业信贷规模的迅速变化等,可能是减少共生性金融危机发生的有效手段。但对中国和印度来说,这种抑制效果可能比较有限。

此外,我们还得到了一些有趣的结论。例如,外汇市场与银行业在极端情况下的联动关系具有明显的非对称性,两者更倾向于同时陷入困境,而不倾向于同时出现繁荣;银行业危机更倾向于作为货币危机的同步或领先指标,而非滞后指标,因此,政府应采取更为积极的措施防止银行业危机的发生,这样可以降低货币危机进而双重危机爆发的可能性。

至少在新兴市场国家中,危机共生性较强的国家在制定货币、信贷及银行体制政策时,需要兼顾其对汇率及外汇市场可能造成的冲击;另一方面,在制定汇率政策或进行外汇市场干预时,也需重点关注其对本国银行业可能带来的影响。而危机具有弱共生性的国家则可能可以相对独立地对两个市场制定宏观调控政策。

需说明的是,由于中国银行业改革起步较晚,可利用的数据时间长度有限,因此银行业的经营状况可能无法准确反映在股价波动上;另外,尽管2005年汇改后人民币汇率变得更有弹性,但政府控制汇率波动的力度仍然较大。因此,到目前为止,对于中国的研究,代表性可能不是特别充分。但是随着银行业市场化改革的推进和人民币外汇市场的放开,有理由相信,通过共生强度对中国银行业和外汇市场的共同压力进行监测将越来越有意义。

本文研究的双重危机仅指银行业危机与货币危机同时发生的情况,但该方法同样适用于金融危机中任意两种危机形态同时出现的情况,例如近年来一些学者关注的共生的债务危机和货币危机等。另外,如将共生指数运用于不同国家或地区间的金融市场,即可度量不同国家之间危机传染性的大小;若应用于投资组合中的风险资产,则可度量两种资产同时发生巨大损失或者收益的潜在可能性。理论上,该指数可推广到多元情况,因此可用于考察多重危机的强度和一国整个银行体系的脆弱性等等。

[1]董彦岭,张继华.货币危机与银行危机共生因子实证分析——国别比较的视角[J].财经研究,2009,1:122-132.

[2]刘莉亚,任若恩.银行危机与货币危机共生性关系的实证研究[J].经济研究,2003,8: 40-49.

[3]沈中华.银行危机与货币危机真是共生的吗?[J].金融研究,2000,6:11-22.

[4]Beck T,Demirgüc-Kunt A,Levine R.Bank concentration,competition,and crises: First results[J].Journal of Banking and Finance,2006(30):1581-1603.

[5]Bussiere M,Fratzscher M.Towards a new early warning system of financial crises[J]. Journal of International Money and Finance,2006,25(6):953-973.

[6]Coles S G,Heffernan J E,Tawn J A.Dependence measures for extreme value analyses [J].Extremes,1999,2:339-365.

[7]Embrechts P,McNeil A,Straumann D.Correlation and dependence in risk management:properties and pitfalls[A].M A H Dempster.risk Management:Value at risk and beyond[C].Cambridge:University Press,2002.

[8]Fernald J,Edison H J,Loungani P.Was China the first domino?Assessing links be-tween China and other Asian economies[J].Journal of International Money and Finance,1999,18(4):515-535.

[9]Frankel J,Rose A.Currency crashes in emerging markets:an empirical treatment[J]. Journal of International Economics,1996,41:351-366.

[10]Glick R,Hutchison M.Banking and currency crises:how common are twin[R].Pacific Basin Working Paper Series,Working Paper No.PB99-07,1999.

[11]Heffernan J E.A directory of coefficient of tail dependence[J].Extremes,2000,3 (3):279-290.

[12]Herz B,Bauer C,Karb V.Another twin crisis:currency and debt crisis[J].Review of Economics,2003,54(3):248-267.

[13]Hill B M.A simple general approach to inference about the tail of a distribution[J]. Annals of Statistics,1975,3:1163-1174.

[14]Kaminsky GL,Reinhart C M.The twin crises:the causes of banking and balance-ofpayments problems[J].American Economic Review,1999,89:473-500.

[15]Ledford A W,Tawn J A.Modelling dependence within joint tail regions[J].Journal of the Royal Statistical Society,Series B,1997,59:475-499.

[16]Mckinnon R I,Pill H.Credible liberalizations and international capital flows[A].Taketoshi Ito,Anne O Krueger.Financial deregulation and integration in east Asian[C].Chicago:University of Chicago,1996.

[17]Mikosch T.How to model multivariate extremes if one must?[J].Statist.Neerlandica,2005,59(3):324-338.

[18]Nagayasu J.Currency crisis and contagion:evidence from exchange rates and sectoral stock indices of the Philippines and Thailand[J].Journal of Asian Economics,2001,12 (4):529-546.

[19]Poon S,Rockinger M,Tawn J A.Extreme-value dependence in financial markets:diagnostics,models and financial implications[J].Review of Financial Studies,2004,17 (2):581-610.

[20]Reinhart C M,Rogoff K S.This time is different:Eight centuries of financial folly [M].Princeton and Oxford:Princeton University Press,2009.

[21]Zhang Z,Shinki K.Extreme co-movements and extreme impacts in high frequency data in finance[J].Journal of Banking and Finance,2007,31:1399-1415.

[22]Demirgüc-Kunt A,Detragiache E.The determinants of banking crises in developing and developed countries[J].IMF Staff Papers,1998,45:81-109.

Modeling the Intensity of Twin Crises Based on Extreme-value Dependence

QIN Xiao1,REN Ruo-en2

(1.A ntai College of Economics&Management,Shanghai J iao Tong University, Shanghai200052,China;2.School of Economics&Management,Beijing University of Aeronautics&Astronautics,Beijing100191,China)

The twin crises are hot areas of financial crisis research during the past few years.Empirical evidence shows that the probability of occurrences of twin crises varies in different countries and regions.But there lacks quantitative researches of the intensity of twin crises.Copula is an important way to portray the non-linear relationship among variables,but there is a lack of the basis of function selection.For the issues aforementioned,the paper derives dozens of the common asymptotic forms of survival copula function by extreme-value dependence model,constructs a twin index of financial crisis and proposes a systematic approach to measure the twin intensity.The empirical study on ten major emerging economies from 1994 to 2009 are shown as follows:firstly,the intensities of twin crises vary,and the financial crises in Russia,Singapore,Chile and China are featured by weak intensity;secondly,the probability of occurrences of twin crises depends on financial liberalization to a large extent;thirdly,the extreme risks are easier to transmit when the exchange market or financial one suffers shocks;fourthly,the macro policies to stabilize the price via the appreciation of domestic currency might increase the probability of occurrences of twin crises;fifthly,it might be an effective approach to curb the twin crises by controlling the unstable factors in the foreign exchange market and banking industry,which,however,might have limited effects in India and China.

twin crises;currency crisis;banking crisis;extreme-value dependence;survival Copula

F113.7 文献标识码:A 文章编号:1001-9952(2010)10-0070-15

2010-07-05

国家自然科学基金青年基金(71001070);国家自然科学基金重大国际合作研究项目(70620120444);国家自然科学基金创新研究群体科学基金(70821061);上海交通大学安泰经济与管理学院青苗基金(YK103)

覃 筱(1983—),女,湖北松滋人,上海交通大学安泰经济与管理学院讲师,管理学博士;

任若恩(1948—),男,北京人,北京航空航天大学经济管理学院教授,博士生导师。

(责任编辑 周一叶)

猜你喜欢

小学阅读指南·低年级版(2021年6期)2021-06-11

音乐教育与创作(2020年1期)2020-05-13

音乐天地(音乐创作版)(2020年2期)2020-04-18

中财法律评论(2019年0期)2019-05-21

小学生学习指导(低年级)(2018年9期)2018-09-26

小学生必读(低年级版)(2018年5期)2018-08-04

财经(2016年36期)2017-01-04

财经(2016年29期)2016-11-03

特别文摘(2016年18期)2016-09-26

财经(2016年22期)2016-08-30