稳健会计政策、投资机会与企业投资效率*

2010-12-10 02:43夏冬林

财经研究 2010年6期

朱 松,夏冬林

(1.北京师范大学经济与工商管理学院,北京100875;2.清华大学经济管理学院,北京100084)

一、引 言

众所周知,会计信息是企业管理层进行经济决策的重要信息来源和依据。会计信息可以通过项目选择、治理作用、逆向选择等途径来影响资源的配置(Bushman和Smith,2001),而高质量的会计信息则可以发挥促进资源有效配置的作用(Biddle和Hilary,2006;Liang和Wen,2007;李青原,2008)。稳健原则(或谨慎原则)是会计信息质量的一项重要特征(Ball等,2000;Ball和Shivakumar,2005),要求企业不高估收入和资产、不低估费用和负债,意味着企业不能确认可能存在的收益,但要及时确认可能的损失,其后果是企业报告的利润表现出系统性的低估。财政部于1999年出台的“四项计提”和2001年出台的“八项计提”、研发支出的费用化,以及以历史成本为基础的资产计价原则都是稳健原则的强制实施。相对于无偏信息来讲,稳健的会计信息在相关性方面有所降低,但可靠性有所提高。那么,稳健会计政策对企业的资本投资到底会产生什么样的影响?

二、文献回顾与假设

Biddle和Hilary(2006)利用34个国家的数据研究发现,会计信息质量与企业的投资效率正相关。Verdi(2006)也发现,应计质量与企业投资不足和投资过度都呈负相关关系。李青原(2008)对中国上市公司的研究发现,高质量会计信息能显著降低上市公司投资不足和过度投资。Venugopalan(2004)认为,作为会计信息质量重要特征的稳健原则能导致较小的投资扭曲,提高资源配置效率。Chen等(2006)也发现,实行稳健会计体系能够提高社会效率。但是,会计信息要发挥作用与其所处的市场环境有非常密切的联系,稳健原则当然也受到制度环境差异的显著影响(Ball等,2000;Ball和Shivakumar,2005;Bushman和Piotroski,2006)。处于转型经济中的中国,虽然企业财务报告的稳健性不断提高(曲晓辉、邱月华,2007;Xia和Zhu,2009),但是由于法制环境、银行以及其他债权人作用的发挥与国外市场有着明显的差异(李远鹏、李若山,2005;Xia和Zhu,2009),因此,稳健原则能否发挥其公司治理作用,在不同的制度环境下稳健原则对于会计信息相关性和可靠性的影响是否会对不同企业的投资造成不同的经济后果,目前国内鲜有这方面的研究。

稳健原则要求及时确认损失,这就为债权人提供了企业经营绩效日益恶化的及时信号,提醒债权人加强对契约违反者的限制,债权人可以尽早干预企业经营。同时,债权人干预的预期能迫使管理层既事前避免净现值为负的投资项目,又能事中更及时放弃净现值为负的投资项目(Bushman等,2006)。稳健会计政策可以通过对满足契约需要的财务报告相关性和可靠性的影响以及对控制权限制而影响企业的投资效率,因而是解决股东与管理层之间的代理问题的一种有效机制(LaFond和Roychowdury,2006),有利于限制公司管理层的过度投资行为(Ball和Shivakuma,2005)。而如果会计盈余是稳健的,那么较高的投资增长率会导致较低水平的投资回报率。此外,如果投资增长速度很快,稳健的会计政策则会降低企业的投资回报率(Rajan等,2006)。为了追求利润最大化以及满足业绩报告的需要,管理层要么采用激进的报告策略,要么降低过度的资本投资。而会计准则对财务报告的稳健程度进行了强制性要求,基于投资回报最大化考虑,企业管理层也会降低过度的资本投资。因此,稳健的会计政策在一定程度上会减少企业的过度投资,提高投资效率。

然而,稳健原则计量的会计信息具有一定噪音,其相关性方面有所降低,而且容易被操纵的,因此会对最优投资决策产生负面影响(Liang和Wen,2007)。另外,稳健原则降低了企业报告的盈利能力,即对债务合约中使用的会计数字产生负面影响,而这又会进一步影响企业未来的融资能力。企业的融资能力在一定程度上决定了其投资行为,如果融资能力受到限制,就会影响企业的投资水平。融资能力不足甚至会使企业出现资本投资不足的问题。因此,从信息相关性的降低以及对于会计盈余数字的负面影响,进而影响企业未来融资能力的角度考虑,稳健的会计政策可能会导致企业投资不足。综上所述,稳健会计政策会影响企业的资本投资规模,影响企业的资本投资效率。

假设1:稳健会计政策会显著影响企业的资本投资规模。

假设2a:稳健会计政策会显著影响企业的资本投资效率,抑制过度投资。

假设2b:稳健会计政策会显著影响企业的资本投资效率,导致投资不足。

企业的资本投资很大程度上是建立在投资机会上的,投资机会越多的企业其资本投资规模也会越大,而投资效率也会相对较高(Fazzari等,1988;Vogt,1994)。一旦企业投资机会下降,那么投资规模也会相应降低,即投资规模对投资机会是非常敏感的。而Bushman等(2006)也发现,资本投资对下降的投资机会的敏感度会随着财务报告稳健程度的不同有所差异,在稳健性较高的情况下,这种敏感度更高。因此,对于拥有不同投资机会的企业而言,稳健会计政策对企业资本投资以及投资效率的影响不同。

假设3:在更为稳健的会计政策下,企业资本投资以及无效投资对下降的投资机会的敏感度更高。

三、研究设计

(一)模型设定与变量定义

资本投资(I)采用两种计量指标,I1为当期长期资产的变化除以期初资产总额(杨华军、胡奕明,2007;陈运森、朱松,2009)。I2为现金流量表中购置固定资产、无形资产及相关资产的现金、权益性投资、债权性投资支出所支付的现金之和减去处置固定资产、无形资产和其他长期资产而收回的现金后除以期初资产总额(杨华军、胡奕明,2007;陈运森、朱松,2009)。回归中对I1和I2上下1%样本都进行了winsorize,以避免异常值的影响。

本文采用Ahmed和Duellaman(2007)、Xia和Zhu(2009)基于应计项的稳健性指标,用三年累计应计项来表征(Ahmed和Duellaman,2007;Xia和Zhu,2009),分别利用净利润以及非经常性损益前净利润计算应计项。①为了便于解释,我们将三年累计应计项乘以-1,这一数值越大(Conserv1、Conserv2),则表明稳健程度越高(Ahmed和Duellaman,2007;Xia和Zhu,2009)。回归采用上一年度的稳健性指标,因为投资和融资决策都是建立在决策者目前已经获得的企业财务信息之上的,采用上一年末的财务信息更加适当。而且,采用上一年末的稳健性指标可以降低内生性问题造成的偏差。②

本文借鉴Bushman等(2006)模型,考虑投资与投资机会间的非线性关系,考察财务报告稳健程度对资本投资的影响,模型如下:

其中:I为当期的资本投资;Conserv为稳健性指标;Q为投资机会指标,采用上一年度股票收益率表征;Neg为投资机会哑变量,当上年股票市场收益率为负时取1,否则为0;PreI为上一期的资本投资;PreCF为期初经营活动现金净流量/期初资产总额;PreLev为期初总资产负债率;PreSize为期初资产总额的自然对数;Age为公司上市年龄;Years为年度哑变量,6年数据采用5个年度哑变量;Inds为行业哑变量,证监会将行业分为13类,剔除金融保险行业,剩下12个行业采用11个变量控制行业特征。β4衡量的是财务报告稳健程度对投资机会与资本投资的额外敏感程度(Bushman等,2006),预期β4>0。(β3+β4)衡量的是稳健性对投资机会与资本投资的全部敏感程度。

目前实证研究特定公司资本配置效率的指标主要包括边际托宾Q模型、Wurgler(2000)模型和Richardson(2006)模型。Richardson(2006)模型能直接度量特定公司和年度的资本配置效率。因此,本文采用Richardson(2006)模型计算投资效率指标。自由现金流(FCF)的计算与魏明海、柳建华(2007)、杨华军、胡奕明(2007)的相同,为经营活动现金流与预期投资的差额。同时,也对其他可能的因素进行了控制,其中包括:企业规模(Size为当期总资产自然对数)、财务杠杆(Lev为当期总资产负债率)、股权结构的代理问题(V为当期最终控制人控制权比例,State为哑变量,1表示最终控制人为国家,否则为0)、管理层的代理问题(Manown为管理层期初持股比例)、现金流变化情况(ΔCash为现金变化占总资产的比例)以及宏观因素(Years为年度哑变量,Inds为行业哑变量)。

(二)样本选择

本文在选择样本时采用的是1999年到2006年全部在市的公司,以避免新上市和这一期间退市的公司因执行准则的不同给稳健性指标计算造成影响。剔除最终控制人数据不全、金融行业、财务信息不全、负债率超过100%的公司,最终样本为2002年到2006年的4 048家上市公司。市场交易数据、财务数据均来自于Wind和CSMAR数据库,最终控制人数据从年报中手工摘得。

四、实证分析

(一)描述性统计

表1为重要变量的描述性统计(因篇幅所限省略了其他变量)。资本投资I1平均为0.0472,I2平均为0.0939。稳健性指标Conserv1平均为0.0061,Conserv2平均为0.0169,存在一定的差异,但正值表明这一期间的财务报告总体来讲是稳健的。

表1 描述性统计

(二)稳健会计政策、投资机会与资本投资

表2为稳健会计政策对企业资本投资的影响,考虑投资与投资机会之间的线性关系,采用两种资本投资以及两种稳健性计量指标。企业的资本投资是基于投资机会而进行的,投资机会越多的企业进行的资本投资就越多,表现在Q的回归系数显著为正。由于投资存在连续性,因此,当期投资与上期投资之间也显著正相关,PreI系数显著为正。经营活动产生的资金能够为企业的资本投资提供保障,表现为PreCF系数显著为正。PreLev的系数显著为负,说明资本投资受到企业现有财务杠杆的严重约束。虽然所有企业都会追求规模效应,但国内的上市公司,尤其是规模较大的企业在“做大做强”的目标下,倾向于进行更多的投资,表现为PreSize系数显著为正。Age的系数显著为负,表明越是“年轻”的企业越想获得规模效应,通过资本投资实现其规模扩张。控制了投资机会(Q)、资本投资的连续性(PreI)、现金流充裕程度(Pre-CF)、③企业的负债压力(PreLev)、④规模(PreSize)以及企业的生命周期(Age)、行业(Inds)以及年份(Years)因素后,会计稳健性指标(Conserv1和Conserv2)与资本投资规模(I1和I2)呈现显著负相关关系(4个回归中3个都显著)。假设1得到了验证,即稳健的会计政策会显著影响企业的资本投资,而且总体上讲降低了企业的资本投资规模。

表2 稳健会计政策、投资机会与资本投资的线性关系

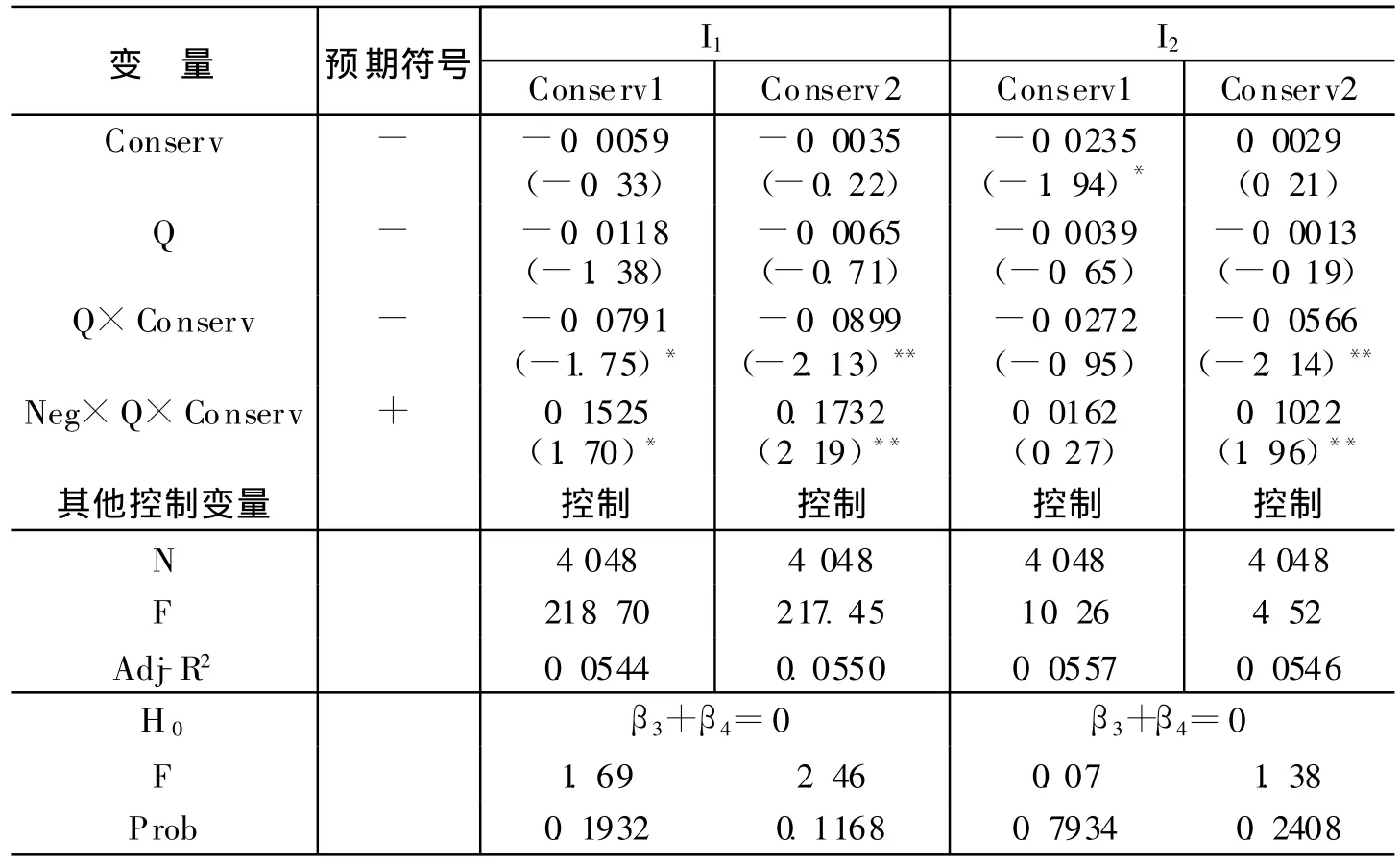

表3为考虑投资与投资机会间的非线性关系的回归结果。投资机会Q的回归系数依旧在0.01水平上显著为正,表明投资机会越多的企业进行的资本投资就越多。Conserv的系数不显著,Q×Conserv的回归系数都为负,虽然在第二种投资指标不显著,但总体上表明稳健性会减少资本投资。而Neg×Q×Conserv的系数在四个回归中三个都显著为正,意味着对于稳健程度较高的企业,资本投资与下降的投资机会之间的敏感度更强,与Bushman等(2006)的预期一致,说明稳健性对资本投资的影响会随着投资机会的不同有所差异。表3最下方给出了(β3+β4)的检验,投资指标I1的结果高度显著,而I2不显著。总体上讲,稳健的会计政策下,资本投资对下降的投资机会的额外敏感度更高,支持了部分假设3。

表3 稳健会计政策、投资机会与资本投资的非线性关系

(三)稳健会计政策、投资机会与资本投资效率

以上结果表明稳健会计政策在一定程度上降低了企业的资本投资规模,而且对于拥有不同投资机会的企业而言,在更为稳健的财务报告下,资本投资对下降的投资机会的敏感度更高。那么,这种投资水平的下降是因为过度投资被抑制了,还是正常投资被进一步降低,导致企业投资不足?为了进一步探讨稳健会计政策对企业资本投资效率的影响,本文基于Richardson(2006)的方法,采用资本投资回归模型的残差表征超过(低于)正常投资(基于企业成长性、行业特征以及宏观经济形势的投资)的部分,即无效投资(魏明海、柳建华,2007;杨华军、胡奕明,2007)。因篇幅所限省略了过度投资与投资不足的回归结果。虽然投资模型中的变量与Richardson(2006)略有不同,但回归结果基本一致。

不过这种方法将残差按照正负分为过度投资和投资不足,忽略了企业存在适度投资(与最优投资间的微小偏差)的可能,因此本文将残差分为3组,残差最高组定义为过度投资组(OverI=1),残差最低组定义为投资不足组(OverI=-1),中间组为适度投资组(OverI=0)。首先,对稳健性是否能够降低企业的过度投资倾向进行分析,采用秩序概率模型(Oprobit)回归。被解释变量OverI为秩序变量,过度投资时为1,适度投资时为0,投资不足时为-1(因篇幅所限,回归结果未在文中列示)。回归结果表明,Conserv的回归系数显著为负,而且采用两种稳健性指标以及两种资本投资指标情况都如此,表明稳健的会计政策会降低企业过度投资的可能性。其次,这种负相关可能是由于稳健性与投资不足之间的关系造成的,因此我们按照如下方法重新定义过度投资与投资不足:将残差最高组定义为过度投资(ResIA=1),否则为正常投资(不考虑投资不足的情况,ResIA=0);将残差最低组定义为投资不足(ResIB=1),否则为正常投资(不考虑过度投资的情况,ResIB=0)。分别采用二元选择模型(Probit),检验稳健会计政策是否降低了过度投资的可能性,以及是否降低了投资不足的可能性(回归结果未在文中列示)。在过度投资倾向的检验中,Conserv的系数虽然为负,但四个回归中仅一个显著,说明稳健会计政策在抑制过度投资倾向上的作用不是很明显,假设2a没有能到得到很好的验证。而在投资不足可能性的回归中,Conserv的系数都在0.01水平上显著为正,表明稳健会计政策与企业投资不足的可能性正相关,即稳健会计政策容易造成企业投资不足,假设2b得到验证。当然,这种分类也存在系统性偏差,即总体上出现投资不足或者过度投资的现象,这种分类就增加了某一类别的计量误差。我们也按残差将样本分为5组和7组,采用上下2组或3组分别对投资过度(OverI=1)和投资不足(OverI=-1)进行敏感性检验,回归结果基本一致。稳健会计政策会降低企业的资本投资,但是这种负相关性主要是由稳健会计政策容易造成企业投资不足所产生的,稳健原则在抑制过度投资上的作用不是非常明显。

那么,在不同的投资机会下,稳健原则对于资本投资效率与投资机会间的敏感度是否也有一定的影响,表4和表5对稳健性、投资机会与资本投资效率的关系进行了检验。表4是对无效投资与投资机会间的线性关系进行的检验,表5则是对非线性关系的分析。

首先,考虑投资机会与投资效率之间的线性关系。回归中投资机会Q的系数虽然都为负,但统计上不显著。自由现金流FCF与过度投资显著正相关,支持了Jenson(1986)的自由现金流理论。规模Size也与过度投资显著正相关,即大型企业更倾向于更多的投资,但负债水平Lev会明显地抑制过度投资,从而保护债权人的利益。最终控制人的控制权比例(V)对过度投资的影响不显著,即大股东控股并不见得就会造成过度的资本投资。State前的系数为负(I2下显著),说明国家最终控股会降低过度投资,因为虽然国有企业有一些政治任务和社会负担,但国有企业凭借其出身可以获得更多优质资源,从而降低无效投资(陈运森、朱松,2009)。Manown的系数只在I1和Conserv1下显著为负,管理层持股对过度投资的影响不是很显著。ΔCash的回归系数显著为负,即企业利用手上的已有资金进行大量投资,导致无效率的产生。在控制了投资机会(Q)、自由现金流问题(FCF)、规模效应(Size)、债务约束(Lev)、最终控制人的掏空以及支持行为(V和State)、管理层自身利益(Manown)、现金充裕情况(ΔCash)、行业(Inds)以及年份(Years)等可能影响投资效率的因素后,会计稳健性(Conserv1和Conserv2)与投资效率之间显著负相关。

表4 稳健会计政策、投资机会与投资效率的线性关系

其次,考虑投资机会与投资效率之间的非线性情况。投资机会Q的系数依旧为负且不显著,而Q×Conserv的系数为负,且四个回归中三个都显著,说明稳健性会进一步降低过度投资与投资机会之间的负相关关系,稳健原则有利于抑制过度投资。而Neg×Q×Conserv的回归系数也都为正,且四个回归中三个显著,即对于财务报告更为稳健的企业而言,过度投资对投资机会下降的额外敏感度更高。稳健原则对于投资机会不同的企业而言,抑制过度投资的效率有所差异。假设3得到支持。表5的最下方也给出了(β3+β4)的检验,双尾检验的结果都不显著,即稳健的会计政策下,资本投资对下降的投资机会的总体敏感度差异不大。其他控制变量的结果不再赘述。

表5 稳健会计政策、投资机会与投资效率的非线性关系

我们还将无效投资区分为过度投资和投资不足,分别检验稳健会计政策的作用。在控制了相关因素后,会计稳健性(Conserv1和Conserv2)与过度投资程度(ResI)的关系在统计上不显著,即会计稳健性对过度投资的影响不是很明显,假设2a没有得到验证。而在投资不足情况下(被解释变量投资不足采用绝对值,该值越大表明投资不足越严重),稳健性指标的回归系数都显著为正,说明稳健程度越高,投资不足越严重,支持了假设2b。研究结果表明,稳健政策对过度投资的影响不明显,但在一定程度上会导致企业出现投资不足。可能的原因在于稳健会计政策在一定程度上降低了企业报告的盈利能力,即对债务合约中使用的会计数字产生负面影响,而这又进一步影响了企业未来的融资能力,限制了企业的资本投资能力。

五、结 论

稳健的会计政策能够影响企业的资本投资。会计稳健性降低了企业的资本投资规模,而这种降低作用在抑制过度投资上不明显。稳健会计政策导致会计盈余降低从而引起投资不足。研究结果解释了为何一些企业不愿意采用稳健的会计政策的原因。对于拥有不同投资机会的企业而言,稳健会计政策对企业资本投资以及投资效率的影响是不同的(Bushman等,2006)。在更为稳健的会计政策下,企业资本投资以及无效投资对下降的投资机会的敏感度更高。

本文的研究为以公允价值为基础的新《企业会计准则》提供了一定经验证据,企业可以更加“公允”的计量其财务状况和盈利能力,纠正系统性低估的偏差,提高会计信息的相关性。另外,研究也为稳健会计原则在不同制度环境下发挥的功能提供了经验证据。

*本文还得到北京师范大学青年教师社会科学研究基金项目资助(107190)。感谢匿名审稿人的建设性意见,使得本文更加充实,当然文责自负。

注释:

①本文也采用了Basu模型计算每年的稳健性指标,与采用累计应计项表征的稳健性指标进行了比较,发现两者基本符合。上市公司财务报告稳健程度从2001年开始呈现逐步上升的趋势(曲晓辉、邱月华,2007;Xia和Zhu,2009),表明本文采用的全面稳健性指标能够较好地表征财务报告的稳健性。

②因为过度投资或者投资不足可能是由企业的委托代理问题造成的,而这又是稳健性产生的可能原因(Ahmed等,2002;Watts,2003)。当期投资与当期稳健性的回归会受到这种谁因谁果的影响,采用上一年末的信息指标可以在一定程度上避免这一问题。我们还采用当期的稳健性指标与当期的投资指标进行了回归分析,回归结果基本一致。

③企业持有的现金流起到了流动性储备的作用(Gamba和Triantis,2008),因此我们加入当期经营活动现金流以及期初现金持有量进行回归,结果基本一致。

④企业当期的资本投资取决于上一期的融资水平,也取决于当期新增的资金,因此我们还采用当期负债率进行替换,以及加入当期资产负债率进行分析,回归结果基本一致。

[1]陈运森,朱松.政治关系、制度环境与上市公司资本投资[J].财经研究,2009,(12):27-39.

[2]李青原.制度安排、会计信息与资本配置——来自中国上市公司的经验证据[D].清华大学博士后研究报告,2008.

[3]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007,(4):88-95.

[4]杨华军,胡奕明.制度环境与自由现金流的过度投资[J].管理世界,2007,(9):99-105.

[5]Ahmd A S,Duellman S.Accounting conservatism and board of director characteristics:An empirical analysis[J].Journal of Accounting&Economics,2007,43:411-437.

[6]Ball R S,Kothari P,Robin A.The effect of international institutional factors on properties of accounting earnings[J].Journal of Accounting&Economics,2000,29:1-51.

[7]Ball R,Shivakuma L.Earnings quality in U.K.privatefirms[J].Journal of Accounting and Economics,2005,39:83-129.

[8]Biddle G,Hilary G.Accounting quality and firm-level capital investment[J].Accounting Review,2006,81:963-982.

[9]Bushman R,Smith A.Financial accounting information and corporate governance[J].Journal of Accounting and Economics,2001,31:237-333.

[10]Bushman RM,Piotroski JD,Smith A J.Capital allocation and timely accounting recognition of economic losses[R].Working Paper,The University of North Carolina,2006.

[11]Chen Q,Hemmer T,Zhang Y.On the relation between conservatism in accounting standards and incentives f or earnings management[J].Journal of Accounting Research,2006,45:541-565.

[12]Liang J H,Wen X Y.Accounting measurement basis,market mispricing,and firm investment efficiency[J].Journal of Accounting Research,2007,1:155-197.

[13]Xia D L,Zhu S.Corporate governance and accounting conservatism in China[J].China Journal of Accounting Research,2009,2:81-108.

猜你喜欢

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

海峡姐妹(2020年3期)2020-04-21

英语文摘(2019年2期)2019-03-30

商情(2019年3期)2019-03-29

NBA特刊(2018年17期)2018-11-24

海峡姐妹(2018年6期)2018-06-26

财讯(2018年22期)2018-05-14

儿童时代·快乐苗苗(2017年6期)2018-03-09

公民与法治(2016年14期)2016-05-17