金砖新兴股票市场国际定位及其溢出效应检验

2010-12-10 02:42何光辉杨咸月

财经研究 2010年4期

何光辉,杨咸月

(1.复旦大学国际金融系,上海 200433;2.上海社科院 部门经济研究所,上海 200020)

由于股票市场能在一定程度上折射出一个国家的投资机会和环境,因此研究四国与国际市场之间的关系有助于从全球化高度对“金砖”加以客观认识。理论上,金融资产的“一价定律”意味着投资者在资本可跨国流动的情况下设法寻求最佳收益,致使各国之间的收益率均等化,因而收益均等化程度可反映股票市场的一体化水平(Masih和Masih,1999)。事实上,“一价定律”是检验市场是否一体化的一个基础前提(Maldonado和Saunders,1983)。Aydemir(2004)构建了多国多产品的一般均衡模型,发现在给定的国家和产业冲击下,一体化程度越高,跨国股票收益的相关性越强。理论认为新兴市场的预期收益将随其与世界一体化程度的加深而下降(Bekaert等,2002)。Gupta和Donleavy(2009)的研究发现,尽管相关性上升,澳大利亚投资者仍能从新兴市场的多样化投资中获利。Bhar和Nikolova(2009)探讨了金砖四国股票市场与各自所在地区以及世界市场的一体化问题。

然而,迄今为止,对四国股票市场进行系统研究的文献仍不多见。为此,本文针对四国新兴市场特点设计出两种股票收益率指标,首先运用方差分析方法两两检验各国与全球、发达国家、发展中国家和所在地区之间不同投资者收益率的差异;然后,通过二元EGARCH系统的全信息估计分别从水平、波动两个层面以及发展程度、影响范围两个视角来分析四国的溢出效应。

二、数据处理与研究方法

本文数据来自Datastream。中国、印度、巴西、俄罗斯的股票价格指数分别为中国上海综合指数、印度BSE国家200指数、巴西BOVESPA指数和俄罗斯AKM综合指数;四国所在地区相应为富时亚太指数、富时拉美指数和富时欧洲指数;此外还使用如下指数分别代表全球、发达国家和发展中国家的股票市场:富时全球指数、富时发达国家指数、富时发展中国家指数。各指数时序取周三收盘价计算周收益率,这是由于相对于股价指数来说,投资者更加关心收益率;而且周三是一周的中间一天,能够在更大程度上及时反映全球各市场之间的信息传递,从而可以避免因时差带来的交易不同步以及被证明广泛存在的因周末而引起的信息传递不畅问题(Ng,2000)。如果节假日等导致星期三没有交易,则按国际惯例用前一个交易日的收盘价替代。

需要指出的是本文还计算了一种考虑汇率的股票收益率(rt=(Pt/Et)/(Pt-1/Et-1)),因为四国是发展中国家,其国内投资者不可能像特别发达或者特别不发达国家那样单一,很可能单市场投资者与跨市场投资者并存,前者只关心股价变动而后者则还考虑汇率变动。特别在一国汇率不稳定情况下,两种收益率变动不可能完全一致。从这个意义上说,同时从考虑汇率和不考虑汇率两个角度来研究四国收益率更合理、更准确。由于区分两种情况,而巴西进行过货币改革,1994年7月1日启用了现行货币雷亚尔。考虑到货币制度及数据的可获得性,样本区间选取1994年11月30日至2009年8月31日。

本文采用二元EGARCH全信息极大似然估计来检验四国股票市场收益率及其溢出效应。研究表明金融市场上的信息对波动传递具有不对称影响(Booth、Martikainen和Tse,1997)。二元EGARCH 模型由Nelson(1991)最先提出,可以很好地刻画收益率的不对称特征和波动聚合现象,而对方差取对数避免了GARCH模型需要给出非负约束。本文研究四国股票收益率在如下几个层面的水平溢出效应和波动溢出效应:四国与发达国家及发展中国家、四国与全球及各自所在地区之间。水平溢出效应用双变量均值模型系统求解,波动溢出效应用双变量方差模型系统求解。采用该系统来研究国际溢出效应基于以下考虑:(1)各国及其所在地区、全球、发达、发展中国家指数收益率都是平稳序列且具有波动聚合的不对称特征,两两之间适合于构建该模型系统。(2)该系统能够同时对水平溢出效应和波动溢出效应进行完全信息极大似然估计,从而充分利用了现有信息。(3)该系统有效解决了同市场在不同系统中的可比性问题。

以两两股票指数收益率为例,其条件均值(即水平)溢出效应模型可表示为:

t间t已知的所有相关信息;H t为随时间变化的(2×2)对角协方差矩阵,由下式给出:

其中,Zt=εt/σt。C2衡量的是自身市场的对称影响效应。C3衡量的是自身市场的不对称影响效应,如果显著为负,标准化新息Zt所产生的负效应比同样大小的正效应所带来的波动性要大,称为杠杠效应。C5、C6分别衡量对方市场的对称影响和不对称影响效应。C4为自身市场滞后一期波动,表示波动的稳定性,|C4|<1表明波动较为稳定;波动的持续性可用半衰期(HL)衡量,即初始冲击降至一半所需要的时间。HL=ln(0.5)/ln|C6|。

模型参数在其系统分布假设下采用最大似然函数进行估计。如果样本为T,参数θ的最大似然对数函数为:

三、金砖新兴股票市场收益率的国际定位

由于四国是发展中国家,其投资者包括单市场投资者和跨市场投资者,前者仅关注股票收益,后者则关注经汇率调整后的股票收益。为此,下文就这两类收益率及其国际差异进行比较。

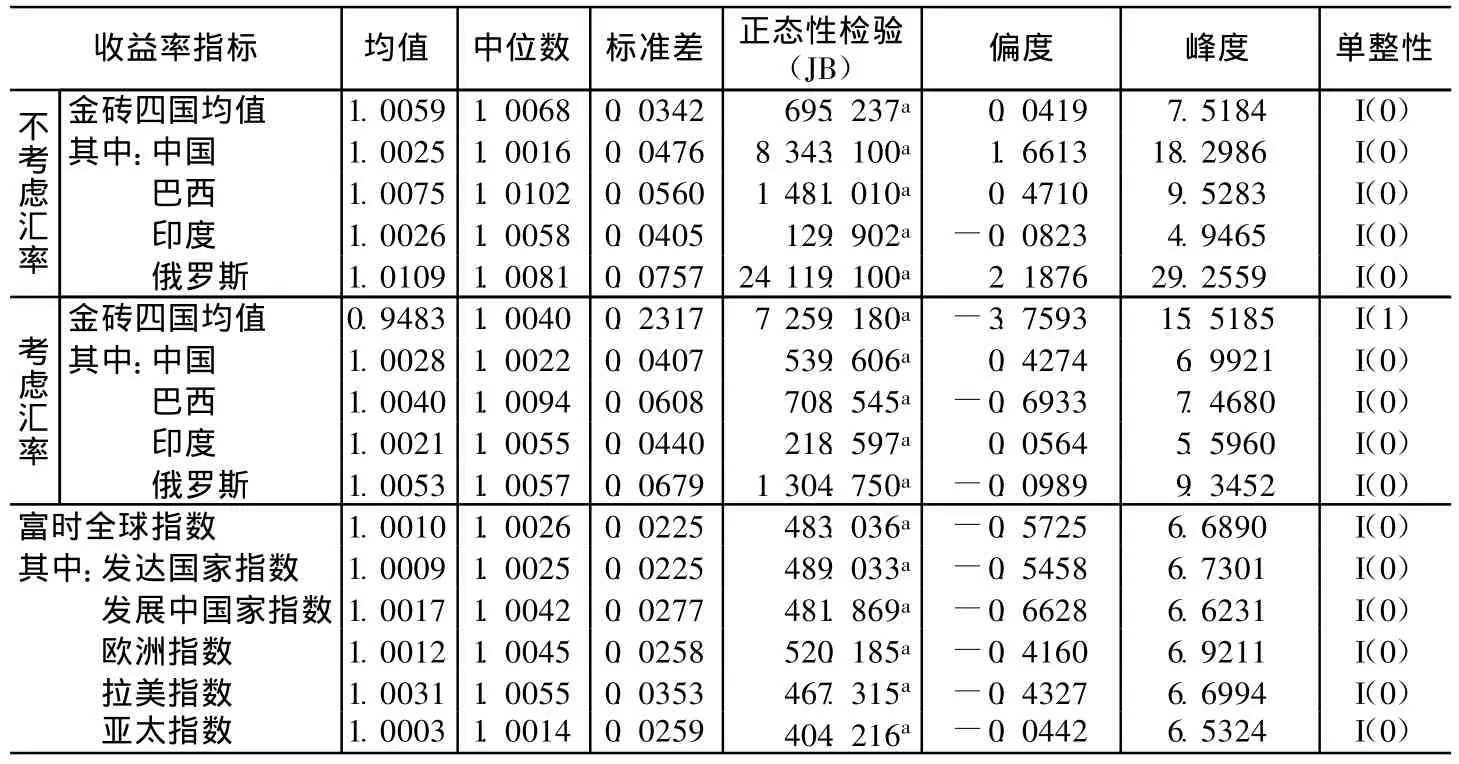

不考虑汇率因素的股票收益率即以本币表示的收益率,不考虑即期汇率的影响。该指标对本国投资者或单一市场长期投资者来说非常重要,能够反映本国投资的盈利水平。表1列示了四国无汇率影响因素的股票收益率及全球、发达国家、发展中国家和四国所在地区指数的美元收益率的描述性统计特征。由表1可以看出,所选四个指标都是平稳的、非正态序列,其峰度均大于3,而且差异非常大,表明各市场收益率分布的尾部比正态分布尾部高,俄罗斯偏离正态性的程度最为严重,其他依次为中国、巴西和印度。四国收益率是非对称序列,因为其偏度均不为0。印度的偏度为负,与全球和区域类别一致,意味着更多地受到负向冲击,其他三国的收益率分布的右部都比左部厚。俄罗斯最高,标准差也最大;其次是巴西;印度的均值位列第三而标准差在四国当中最小;中国股票收益率最低但其波动性位居第三。而四国平均收益率不仅比全球平均水平高,而且在发展中股票市场收益率普遍比发达国家高的背景下也高于发展中国家,同时也高于三个所在地区指数收益。从标准差看,四国的平均波动水平与拉美指数接近,但高于全球指数和其他几类区域指数。进一步运用方差检验发现,不考虑汇率因素的四国收益率不仅彼此之间存在显著差异而且与全球指数、区域类别指数之间关系也各异。四国平均收益率除了与拉美指数不存在显著差异外,显著高于全球与其他区域指数收益率水平;其中中国和印度两国收益率与全球及区域的水平相当,不存在显著差异;而巴西和俄罗斯两国则收益率显著高于全球及其他区域指数水平,存在超常收益。

表1 股票市场收益率基本特征

考虑汇率因素的股票收益率是指将本币汇率的变动引入收益率的计算公式。就全球战略投资者或者跨市运营者来说,该指标有助于其及时进行策略调整。考虑汇率因素后的四国及全球与区域指数收益率的主要统计特征(见表1),可以看出,四国经汇率调整的股票收益率出现明显分化,中国市场收益率增大;但其他三国的收益率却出现了下降;四国收益率均值只有0.9483,意味着同时投资于四国的亏损将超过5%。而且,各序列的偏度和峰度也出现微妙变化,尽管其正态性和平稳性依然不变。四国的峰度不仅差异缩小而且呈现出与国际市场趋同倾向;偏度差异也在缩小;但四国的平均水平却大大上升了。除中国外,其他三国收益率和四国平均的偏度方向均发生了改变,巴西和俄罗斯更多地受到负向冲击,中国和印度则相反;而就平均来看,四国受到更多的负向冲击。与不考虑汇率变化的结果不同,这里方差检验结果显示,四国考虑汇率因素后的收益率不仅彼此之间差异不显著,而且与国际市场之间也不存在实质性差别,尽管其平均水平依然显著。尽管四国平均股票收益率明显降低且与全球及区域指数存在显著差异,但各国市场收益率与之均无显著差异。之所以会出现与单个国家不一致现象,可能是因为考虑汇率因素后各国收益率彼此之间存在着较大的相互抵消效应。

总之,在不考虑汇率因素时,各国股票收益率之间存在差异,俄罗斯最高,波动也最大;其次是巴西;印度收益率位列第三,而波动最小;中国收益率最低但其波动性位居第三;中国和印度市场收益率与国际市场无差异。四国平均收益率显著高于全球水平,平均波动与拉美指数接近,但高于全球指数和其他几类区域指数。考虑汇率后,各国之间收益率出现了均等化倾向,不仅彼此之间差异不显著而且与国际市场之间也不存在实质性差别;其中,中国市场收益率略微增大,其他三国却出现了下降,四国整体平均水平显著下降,同时投资于四国将出现亏损,其原因可能是整体风险增大,虽然除印度外单个国家波动风险下降。不同国家不同类型投资者收益和风险不一样,尽管跨市场投资者在各国之间的收益差异不显著(这与收益均等化理论一致),但对于单市场投资者来说,俄罗斯收益最高风险也最大,中国收益最低而风险却不小。

四、金砖新兴股票市场收益率水平溢出效应检验

股票收益率的水平溢出效应是要寻找各国股票市场价格形成的影响因素。为便于比较分析,下文分别运用均值模型(1)检验各国单市场和跨市场投资者收益率与发达国家和发展中国家、世界市场和所在地区之间价格形成的一体化程度,以期能从发展水平和影响范围两个角度同时考察。

(一)与发达国家和发展中国家之间的水平溢出效应。为了能够准确判断各国股票市场发展水平,我们把各国与发达国家和发展中国家指数收益率模型系统放在一起进行对比。

在四国与发达国家指数收益率滞后项构成的模型系统中(参见表2),如果不考虑汇率即期变动因素,根据各自模型中的自身滞后作用系数C(2)和发达国家指数滞后作用C(3)的概率显著性判断,中国和俄罗斯相似,都只受自身滞后变量的显著作用影响,而不受发达国家指数滞后变量的显著影响。印度只受发达国家指数而不受自身滞后变动影响。仅巴西既受自身又受发达国家指数滞后变量的显著影响。根据模型中的各国对发达国家作用系数C(5)判断,四国收益率对发达国家均没有显著影响。如果考虑汇率因素的即期影响,同样根据模型中C(2)、C(3)、C(5)概率显著性判断,中国和印度只受发达国家指数滞后变量的显著影响;俄罗斯只受自身滞后变动的显著影响;仅巴西既受自身滞后作用又受发达国家影响;只有中国对发达国家有显著影响。

在各国与发展中国家指数构成的模型系统中,根据各自模型中的自身滞后作用系数C(2)和发展中国家指数滞后作用系数C(3)的显著性判断,如果不考虑汇率即期变动,除巴西不显著外,中国、印度和俄罗斯三国既受自身又受发展中国家指数滞后变动的显著影响;如果考虑汇率因素,中国、俄罗斯只受发展中国家指数滞后变量的显著作用,而巴西和印度则既受自身又受发展中国家指数的显著影响。无论考虑汇率因素与否,根据模型中的各国对发展中国家指数作用系数C(5)进行判断,四国对发展中国家指数变动均无显著作用。

综合两方面的结果,四国股票市场都不同程度地融入了全球一体化进程,但总体上不够发达。除了中国在考虑汇率影响后对发达国家有显著作用外,其他三国无论考虑汇率与否对发达和发展中国家均没有影响。四国股票市场都与发展中国家关系密切,其收益率受发展中国家指数作用的影响系数比较接近,在0.16-0.3之间;与发达国家关系不一致,俄罗斯不受影响,印度对其高度依赖,巴西有一定的独立性,中国仅在考虑汇率时受显著影响。(1)俄罗斯市场较为封闭,发展程度较为滞后。无论是否考虑汇率因素,对发达国家和发展中国家均无影响,其股票收益水平主要由自身决定,同时受发展中国家的影响,发达国家对其没有显著影响。这意味着本国单市场投资者和跨市场投资者收益均不受发达国家指数影响,仅与发展中国家指数存在正向关系(系数分别为0.28和0.22)。(2)印度市场开放程度高,对国外市场依赖性强。其收益率主要由国际市场决定,无论是否考虑汇率因素,受发达国家与发展中国家的滞后影响系数基本相同,约为0.3,但受自身滞后影响非常小,约为-0.08。其本国单市场投资者和跨市场投资者收益既受发达国家又受发展中国家的同向影响,而受本国市场的影响非常微弱。(3)巴西市场开放程度高,有一定的自我定价权。不仅跨市场而且单市场投资者均关注经汇率调整的投资收益,可能与巴西货币可自由兑换有关。投资者收益受国际市场影响大,发达国家和发展中国家考虑汇率的影响分别为0.48和0.22;但国内市场也有一定的发言权,考虑汇率的影响约为-0.2。(4)中国市场处在半开放状态,对发达市场定价有一定影响力。单市场投资者收益不受发达国家影响,仅由本国和发展中国家决定,影响系数分别约为0.08和0.2;跨市场投资者收益与国际市场密切,不受国内市场影响,发达国家与发展中国家的影响系数分别为0.15和0.16。中国是四国中唯一对发达国家市场有影响的国家,考虑汇率后的影响系数为-0.05,表明中国股票收益率每变动1%,发达国家指数收益则反向变动0.05%。

表2 金砖四国与发达/发展中国家股票市场收益率之间的水平溢出效应模型

(二)与全球和本地区之间的水平溢出效应。为了判断各国股票市场受全球因素影响大还是受地区因素影响大,我们把各国与全球指数和所在地区指数收益率模型系统列在一起进行比较。

在各国与全球指数构成的模型系统中(参见表3),根据各自模型中的自身滞后作用系数C(2)和全球指数滞后作用系数C(3)的显著性判断,如果不考虑汇率即期变动因素,中国和俄罗斯股票收益率只受自身滞后变量影响而不受全球指数滞后变量的显著作用。印度只受全球而不受自身滞后变动影响。仅有巴西既受自身又受全球指数滞后变量的影响。如果考虑汇率因素的即期影响,则中国和印度股票收益率只受全球指数滞后变量的显著影响,俄罗斯只受自身滞后变动的显著作用。同样仅有巴西既受自身又受全球指数的滞后影响。根据模型中系数C(5)的显著性判断,只有中国考虑汇率因素后的收益率对全球指数有显著影响。这些结论与“四国与发达国家指数”构成的系统高度一致,原因可能是发达国家在全球股票市场占主导地位。

表3 金砖四国与全球/本地区股票市场收益率之间的水平溢出效应模型

在各国与所在地区指数构成的模型系统中,根据各国自身作用系数C(2)和本地区指数作用系数C(3)的显著性判断,如果未考虑汇率因素,中国和俄罗斯股票收益率都只受本国自身滞后影响,而与本地区的亚太和欧洲指数无关;巴西则既不受本地区(拉美)又不受自身市场的滞后作用影响;只有印度受本地区的亚太指数影响但不受自身市场的影响。如果考虑汇率因素,则巴西既受自身又受拉美指数的滞后影响;中国和印度仅受亚太指数的影响;俄罗斯仍然只受自身滞后变量影响而与欧洲指数无显著关系。根据各国对本地区指数滞后作用系数C(5)判断,中国考虑汇率的股票收益率对亚太指数有显著影响;无论是否考虑汇率因素,巴西股票收益率都对拉美指数有显著影响;而俄罗斯和印度对各自地区指数均无显著影响。

对比两组模型系统可以发现,各国股票市场在全球的定位与发达国家市场的关系一致(参见上文相关内容,这里不再赘述),与各自所在地区指数关系各不相同。(1)巴西与所在地区拉美指数关系密切。不仅其考虑汇率的股票收益率受拉美影响;而且无论是否考虑汇率,其股票收益率都对本地区指数有显著作用,约为-0.1,意味着巴西股票收益率每变动1%,拉美指数收益反向变动0.1%。总的来说,巴西股票收益率在考虑汇率后除了自身市场外还受全球和地区市场的影响,其系数分别约为-0.22、0.48、0.25,全球市场的影响程度最大,约为自身市场与本地区市场的两倍。(2)俄罗斯股票市场与所在地区欧洲指数几乎没有关系。其股票收益率既不受欧洲指数影响也不对欧洲指数产生显著作用,主要由自身市场决定。(3)中国股票市场在亚太地区有一定的影响。虽然在不考虑汇率时,中国只受自身影响,但在考虑汇率因素后却不仅影响亚太指数而且也受亚太指数影响,但不受自身市场影响。受地区的影响略小于全球,系数分别为0.11和0.16;对地区与全球的作用基本相当,约为-0.05,意味着中国股票收益率每变动1%,亚太与全球指数收益反向变动0.05%。(4)印度股票市场在本地区毫无影响。不论考虑汇率与否都仅被动接受亚太地区指数影响,其影响系数约为0.19,低于全球的影响(系数约为0.33)。

五、金砖新兴股票市场收益率波动溢出效应检验

表4 金砖四国与发达国家股票市场收益率之间的波动溢出效应模型

股票收益率波动溢出效应是要检验各国股票市场价格波动的来源及其市场波动是否对其他市场产生影响。我们分别从发展水平、影响范围两个角度,运用EGARCH模型(2)和模型(3)检验各国单市场和跨市场投资者收益率与全球、发达国家、发展中国家、所在地区之间短期波动的一体化程度。①

(一)与发达国家之间的波动溢出效应。各国与发达国家指数股票收益率之间波动溢出效应见表4中的系数。从中可以看出,中国、巴西受发达国家指数的不对称影响(系数为负),意味着来自发达国家的利空消息比同样大小的利好消息所产生的波动冲击要大,即存在杠杆效应。印度受对称影响,即来自发达国家的利好、利空消息产生同样大小的波动冲击;而俄罗斯不受影响。但四国对发达国家指数收益率波动产生不同影响。除了中国没有影响外,其他三国的新息均对发达国家产生影响:印度和俄罗斯产生对称影响;巴西在不考虑汇率时的影响是不对称的(系数为负),考虑时则是对称的。

在与发达国家的波动系统中,无论是否考虑汇率因素,各国都受自身市场前期波动的影响且波动均具有稳定性(参见表4中的C4,均小于1),半衰期从6周到31周半不等,即前期波动的影响降至一半水平需要6至31周半,其中中国所经历的时间最长(31.59周),最短的是巴西(6.06周);中国、巴西和印度都受自身市场滞后标准新息条件波动的对称影响;俄罗斯在不考虑汇率时受自身市场的对称影响,考虑汇率时的影响则是不对称的(系数为负)。

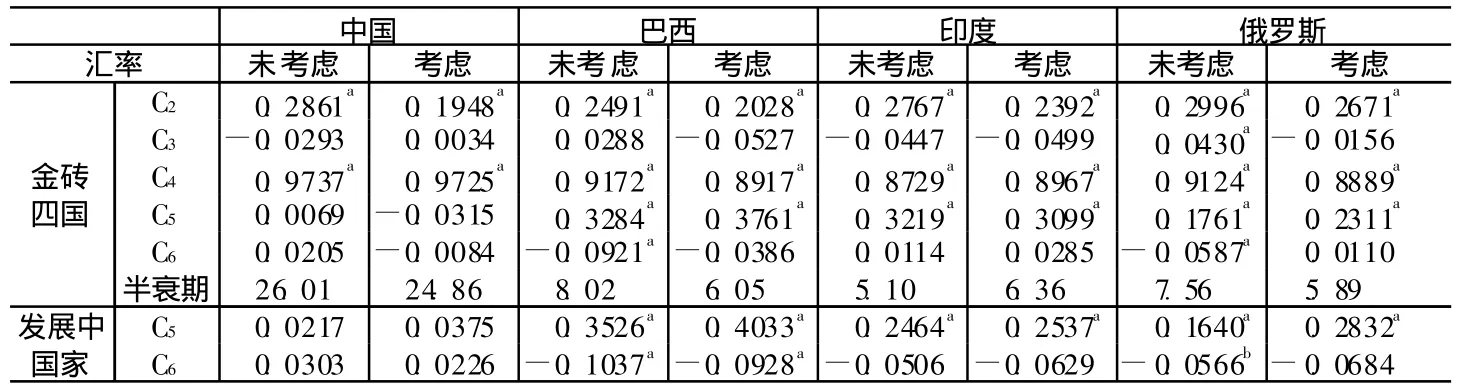

(二)与发展中国家之间的波动溢出效应。各国与发展中国家指数收益率之间波动溢出效应见表5。由表5可见,中国与发展中国家股票收益率波动不存在显著的相互作用,印度则与之存在对称的相互影响。巴西、俄罗斯与发展中国家之间的波动关系受汇率因素的影响。考虑汇率时两国受发展中国家的对称影响,不考虑时则是非对称的(系数为负)。俄罗斯对发展中国家的影响在不考虑汇率因素时是不对称的(系数为负),考虑时则是对称的;而巴西在两种情况下都是非对称的(系数为负)。

这里,各国均受自身市场前期波动的影响且波动均具有稳定性(参见表5中的C4,均小于1),前期波动的影响降至一半水平需要5-26周,即半衰期从5周到26周不等,其中中国所经历的时间最长(26.01周),最短的是印度(5.10周)。中国、巴西和印度都受自身市场滞后标准新息条件波动的对称影响;俄罗斯在不考虑汇率时受自身市场的不对称影响(系数为负),考虑汇率时的影响则是对称的。

表5 金砖四国与发展中国家股票市场收益率之间的波动溢出效应模型

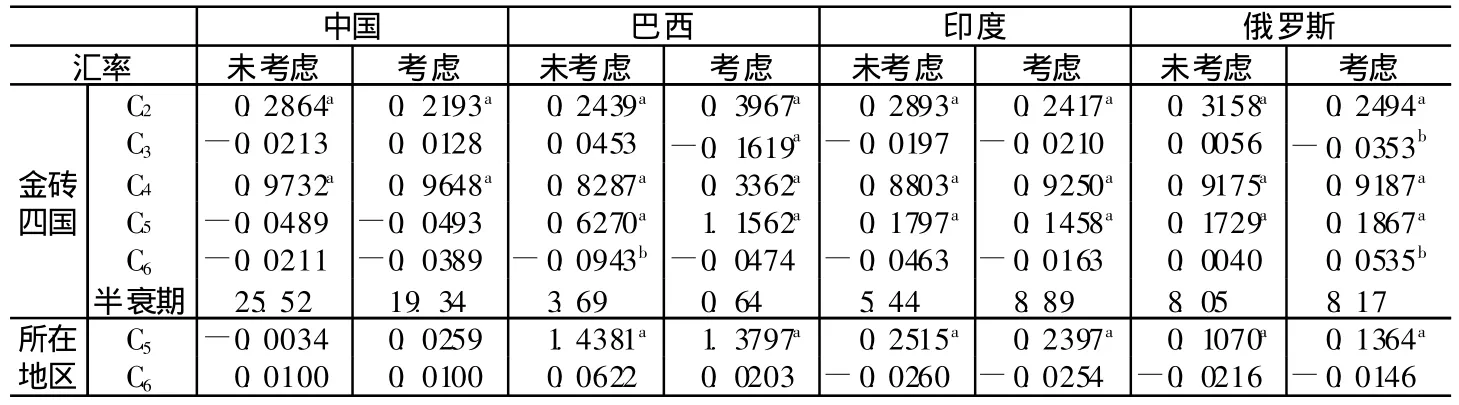

(三)与所在地区之间的波动溢出效应。各国与所在地区股票收益率之间波动溢出效应见表6。由表6可见,中国与亚太股票收益率之间不存在波动溢出效应;其他三国都与所在地区存在显著的相互作用。其中,无论是否考虑汇率,印度与亚太指数之间存在相互对称影响。俄罗斯仅在考虑汇率时受欧洲指数的影响,巴西仅在不考虑汇率时受拉美指数的不对称影响,前者系数为正后者为负,意味着本地区利空信息传递到俄罗斯会减弱,利好信息会放大,而巴西则相反;其他情况下的影响则都是对称性的,包括对本地区的作用。

在与所在地区波动关系中,各国都受自身市场前期波动的影响且波动均具有稳定性(参见表6中的C4),半衰期介于1-26周,即前期波动的影响降至一半水平需要1周至26周,其中中国所经历的时间最长(25.52周),最短的是巴西(0.64周)。无论是否考虑汇率因素,中国和印度受自身市场的对称性影响;巴西和俄罗斯在不考虑汇率时受自身市场的对称影响,考虑汇率时则受非对称性影响(系数为负)。

表6 金砖四国与所在地区股票市场收益率之间的波动溢出效应模型

六、结 论

本文研究发现,四国股票市场都不同程度地融入了全球一体化进程之中。各国股票收益率不考虑汇率时彼此差异较大,而考虑汇率因素后则出现了国际均等化倾向。从溢出效应看,各国股票收益率水平及其波动与国际市场之间已呈现出一定联系。但整体上看四国市场都不够发达。其魅力可能在于四国在全球一体化进程中所表现出来的巨大差异,这种差异使得四国单市场投资收益在整体上高于国际平均水平,跨市场的投资收益则低于国际平均水平,同时投资于四国存在一定的系统风险。这为国际资本提供了想象空间。

具体而言:(1)从跨市场投资者收益国际均等化看,四国股票市场已融入国际一体化潮流。(2)除自身市场外,四国的收益水平均与发展中国家有关,这与其发展中国家的身份一致。(3)从收益水平溢出效应看,四国不够发达,除中国在考虑汇率影响后对发达国家或全球指数有显著作用外,其他三国无论考虑汇率因素与否对发达国家、全球和发展中国家均没有影响;而巴西和中国(考虑汇率后)对本地区有影响。但从波动溢出效应看,除中国外,其他三国均影响发达国家或全球、发展中国家和本地区指数。(4)各国在样本期内各具特色。印度与巴西对外开放度高,但后者对国际市场的影响力稍强,而前者在不考虑汇率时波动风险最低。中国和俄罗斯开放度相对较低,前者水平溢出效应高于俄罗斯;而俄罗斯波动风险在四国中最高,其国际溢出效应远大于中国。首先,印度市场开放程度高。单市场和跨市场投资者收益率均为国际均等化水平,除了由自身市场决定外,还受发达国家或全球和发展中国家以及本地区指数收益的正向影响,且对这些国际市场没有任何影响。其市场波动风险在不考虑汇率时最小,受来自于所有市场的同向影响,并同向影响发达国家或全球、发展中国家及本地区。与其他国家不同,其市场波动特征基本上都是对称的,即利好、利空消息产生同样大小的波动冲击。汇率因素降低了印度市场的国内外冲击风险。其次,巴西市场开放程度与印度相若,但对本地区定价产生影响。其单市场投资者投资收益率在四国中位居第二且高于国际均等化水平,但跨市场投资者只能获得国际均等化收益。同印度一样,其投资收益除了由自身市场决定外,还受发达国家或全球、发展中国家和本地区的影响;不同的是对本地区指数有显著影响。其市场波动风险在四国中位居第二,受来自所有市场的同向影响,并对发达国家或全球、发展中国家和本地区产生正向影响。汇率因素增大了国际市场风险。再次,俄罗斯市场开放度相对较低。单市场投资者收益率在四国中最高且高于国际均等化水平;跨市场投资者与国际市场不存在显著差异。无论是否考虑汇率因素,其股票收益水平主要由自身市场决定,同时受发展中国家指数的正向影响,发达国家或全球指数和所在地区对其没有显著影响;也不影响发达国家或全球、发展中国家和所在地区。其波动在四国中最大,主要来自于自身市场,然后是发展中国家和本地区,但不受发达国家或全球市场影响;对国际市场波动的影响程度依次为发展中国家、发达国家或全球和本地区。汇率增大了跨国投资者的风险但降低了单市场投资者的风险。最后,中国市场处于半开放状态,对发达国家或全球和本地区定价有一定影响力。单市场和跨市场投资者收益率均为国际均等化水平,单市场投资者收益由本国和发展中国家决定,与俄罗斯相似;与俄罗斯不同的是,跨市场投资者收益不受国内市场影响,与国际市场密切,受发达国家或全球、发展中国家和本地区指数收益反向变动的影响。中国是四国中唯一对发达国家或全球指数收益水平产生影响的国家,对本地区定价也有影响力,同时也是唯一对发达国家或全球、发展中国家和本地区指数收益波动不产生影响的国家。中国股票市场的波动风险在考虑汇率后风险最小,且主要来自于国内和发达国家或全球;受自身波动的影响是正向的,受发达国家或全球的影响是负向的。汇率因素对波动的影响不大,表明单市场和跨市场投资者的风险差不多。波动持续期在四国中最长。中国与国际市场的负向特征意味着中国是国际投资者的避风港,投资于中国股市可以分散投资组合风险。同时,在不考虑汇率时中国股票收益最低但风险却不是最小,而中国单市场投资者大多数是散户,意味着他们没有分享到经济增长带来的利益。此外,中国与发达国家股票市场关系最为密切,而美国在发达国家指数中占主导地位,国际风险较为集中;与发展中国家关系不强,与亚太地区关系相对较弱。因此,中国应该关注国内资本市场制度建设(因为其波动风险大部分来自于国内),提高国民投资收益,扩大地区影响,加强与发展中国家的联系。

注释:

①我们通过模型估计发现金砖各国与全球之间的波动溢出效应与发达国家一致,第四部分水平溢出效应也是如此,其原因是发达国家是全球指数的主体。因此为节省篇幅,本部分省略了各国与全球之间的波动溢出效应。

[1]Aydemir A C.Why are international equity market correlations low?[R].Working Pa-per,Carnegie Mellon University,2004.

[2]Bekaert G,Harvey C R,Lumsdaine R.Dating the integration of world capital markets[J].Journal of Financial Economics,2002,65(2):203-248.

[3]Bhar R,Nikolova B.Return,volatility spillovers and dynamic correlation in the BRICequity markets:An analysis using a bivariate EGARCH framework[J].Global Finance Journal,2009,19:203-218.

[4]Booth G G,Martikainen T,Tse Y.Price and volatility spillovers in Scandinavian stock markets[J].Journal of Banking and Finance,1997,21:811-823.

[5]Gupta R,Donleavy G D.Benefits of diversifying investments intoemerging markets with time-varying correlations:An Australian perspective[J].Journal of Multi.Fin.Manag,2009,19:160-177.

[6]Maldonado R,Saunders A.Foreign exchange restrictions and the law of one price[J].Financial Management,1983,12:19-23.

[7]Masih A M,R Masih.Are Asian stock markets fluctuation due mainly tointra-regional contagion effects?Evidence based on Asian emerging stock markets[J].Pacific-Basin Finance Journal,1999,7:251-282.

[8]Ng A.Volatility spillover effects from Japan and the US to the Pacific Basin[J].Journal of International Money and Finance,2000,19:207-333.

[9]Nelson D B.Conditional heteroscedasticity in asset returns:A new approach[J].Econometrica,1991,59:347-370.

猜你喜欢

小哥白尼(趣味科学)(2022年5期)2022-08-15

小哥白尼(趣味科学)(2022年3期)2022-06-09

小哥白尼(趣味科学)(2022年2期)2022-05-25

小哥白尼(趣味科学)(2022年1期)2022-04-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国外汇(2019年21期)2019-05-21