中国省级税收竞争与环境污染

——基于1998-2006年面板数据的分析*

2010-12-10 02:42崔亚飞刘小川

财经研究 2010年4期

崔亚飞,刘小川

(1.上海财经大学公共经济与管理学院,上海200433;2.安徽财经大学财政与公共管理学院,安徽蚌埠233030)

一、引 言

中国自20世纪90年代推行财政分权以来,持续的GDP高速增长及政府税收大幅增加已引起广泛关注。①因此中国的财政分权也被Weingast(1995)和Qian、Weingast(1997)等称之为“中国特色的市场维护型联邦主义”(Market-preserving Federalism,Chinese Style)。对于推行财政分权的益处,已有文献分别从经济结构和政治激励两个层面深入探讨了中国“增长之谜”背后的成因,并取得了很多共识。在经济结构层面,Qian、Roland(1998)、Jin等(2005)、张晏和龚六堂(2006)等认为财政分权的推行赋予了地方政府市场化激励,并保持和促进了市场化进程,对经济增长产生了显著为正的影响。在政治激励层面,周黎安(2007)、Li和Zhou(2005)以及徐现祥等(2007)认为,在财政分权伴随着政治集权的情况下,地方政府官员有非常强的政治晋升动力。为了获得政治晋升,地方政府官员会尽一切可能整合其所能控制和影响的经济与政治资源以推动本地区的经济快速增长。这种为增长而竞争的激励成为地方政府推动经济增长的动力源泉。

然而,随着中国式财政分权在激发地方政府“为增长而竞争”的同时,与之伴随的成本可能也在上升(王永钦等,2007)。由于我国采取以GDP为主的相对绩效评估标准作为地方政府官员的政绩考核机制,地方政府间的竞争已导致了地方公共政策的明显扭曲。其中,具有明显外部性的环境保护往往首当其冲地成为被牺牲的一项公共职能,不少地方政府为追求经济增长而忽视环境、甚至牺牲环境的做法屡见不鲜(杨海生等,2008)。虽然国务院于1996年发布了《关于环境保护若干问题的决定》,明确地方各级人民政府对本辖区环境质量负责,实行环境质量行政领导负责制。但是在国家“十五”规划执行情况中,地方政府的环境污染减排仍是唯一未达标的项目,而且工业二氧化硫排放不仅没有降低,反而有所反弹。

因此,我们认为,对中国地方政府税收竞争与环境污染之间的关系进行研究,具有重要的现实意义和政策参考价值。本文以下的结构安排是:第二部分为税收竞争与环境污染的相关文献述评与理论框架;第三部分是样本选取与变量设定;第四部分为面板数据模型选择与结果分析;最后一部分为实证结论和政策建议。

二、税收竞争与环境污染:文献述评与理论框架

(一)相关文献述评

国外的相关研究文献较多。在理论研究方面,Cumberland(1981)较早分析了税收竞争②与环境污染之间的关系。他认为,地方环境质量的高低会受制于破坏性地方政府间税收竞争。为了吸引新的商业和创造就业机会,地方政府可能会通过放松环境监管来降低所引进的商业企业的社会成本,从而导致地方政府之间出现“趋劣竞争”(Race to the Bottom,RTB)。Wilson(1999)和Rauscher(2005)也指出,地方政府在经济竞争中为了获得竞争优势与拓展税基,可能会采取降低税负或放松环境监管或两者兼有之的策略。如果地方政府采取以上策略,则会导致公共服务供给与环保投入的不足与低效率,从社会整体福利水平看,就会出现RTB现象。

相应的实证研究方面,Potoski(2001)考察了美国“清洁空气法案”颁布前后大气污染状况。在假定地方政府以辖区居民福利最大化为目标时,发现各州之间并不存在明显的RTB现象,甚至有的州环境标准设置在国家水平之上,即表现出“趋优竞争”(Race to the Top,RTP)。Wang和Di(2002)通过对中国85个地方城镇的实证分析发现,地方政府对环境污染治理的偏好会受到上级政府干预以及本辖区居民抱怨的影响,即上级政府对环境保护的重视程度和本辖区居民对环境污染的投诉会提升地方政府对环境污染的治理程度。而Chirinko和Wilson(2007)的最新研究则发现,地方政府针对不同类型的污染会采取不同的污染治理策略,即类似“骑跷跷板”(Riding on a Seesaw)。

国内相关文献尚不多见。李永友、沈坤荣(2008)首先对我国污染控制政策的减排效果进行了系统研究,并同时考察了公众环保诉求、邻近辖区污染控制策略以及中央政府的污染控制行为等因素的效应,得出了一些有价值的结论。杨海生等(2008)则利用空间计量模型对我国地方政府间环境政策竞争进行了实证检验,并得出地方政府间环境政策存在明显的相互攀比式竞争,即周边省份环境治理投入多,本辖区投入也多;周边省份监管弱,本辖区环境监管也弱的结论。

上述文献从不同角度对地方政府竞争与环境污染之间的关系进行了有益研究,并得出了一些有意义的结论。但是,国外文献基本是针对财政联邦制下,地方政府具有独立的税率决定权的税收竞争行为进行研究的,而我国地方政府并不具备独立的税率决定权。此外,由于第二产业仍是我国地方经济增长的支柱,环境污染又主要源于工业,所以环境污染治理的关键在于工业污染的治理。但目前国内就地方政府税收竞争与工业污染之间的关系,尤其是不同税种设置对地方政府工业污染治理的影响,以及地方政府工业污染治理策略特征的研究尚未深入,而这些恰是本文要研究的重点。

(二)一个简单的理论框架

借鉴 Fredriksson和Millimet(2002)的理论框架以及李德森、许光建(2007)的分析,我们假设地方政府j的辖区工业污染水平E取决于不同类型的工业污染排放强度,比如工业二氧化硫排放强度(pso2)、工业固体废弃物排放强度(pgf)以及工业废水未达标排放强度(pfs),那么工业污染水平E可以写为函数形式E(pso2,pgf,pfs)。其一阶导数E′大于0,二阶导数E″小于0,其含义为工业污染水平随着工业污染排放强度的增加而增加,但由于环境是人类赖以生存的基础,当工业污染水平达到一定程度后人们会转而侧重对环境保护的关注,进而使污染水平开始下降。此外,地方政府j的经济竞争目的在于提高经济增长Q,而经济增长Q的增加同时会促进本级政府税收收入T的增加,即经济增长Q是税收收入T的函数Q(T),其反函数设为T(Q)。假定地方政府j的效用函数为 U(Q(T),E(pso2,pgf,pfs)),且 U′Q大于0,U′E小于0。将反函数 T(Q)代入效用函数 U,那么原效用函数可以改写为U(T(Q),E(pso2,pgf,pfs))。在我国经济上分权、官员晋升由上级任命以及官员异地交流等制度安排下,地方政府在经济竞争中并不一定以效用函数U最大化为目标——努力提高经济增长的同时也会积极治理环境污染,而是可能采取不同的策略来提升GDP以增加地方政府主要官员的政治晋升机会。也就是说,地方政府官员可能会在经济增长(税收增长)与环境保护之间进行策略权衡。如果税收收入增加的同时,环境污染强度也随之增加,那么地方政府采取的是“趋劣竞争”策略;如果税收收入增加的同时,环境污染强度随之降低,那么地方政府采取的是“趋优竞争”策略;如果税收收入与不同类型的污染呈现出差异化的相关性,则表明地方政府采取的是“骑跷跷板”策略。

三、样本选取与变量设定

(一)样本选取与数据来源

1994年我国正式施行分税制改革,1996年中央政府又发布了环境保护地方行政领导负责制的《决定》,考虑到政策的时滞性,以及检验中央政府的行政干预对地方政府环保行为的效应,故本文采用1998-2006年中国省级地方政府(不含港澳台)的工业污染排放和部分税收等相关数据为研究样本。鉴于西藏数据的缺失以及海南省与其他省份不接壤,从研究对象中剔除了上述两省。排污费虽然不属于税种,但其一直起着环境税的作用,③为了同时考察地方政府对排污费的策略,故也将其纳入了研究。所采用的工业污染和排污费数据来源于《中国环境年鉴》(1999-2007),税收数据来源于《中国财政年鉴》(1999-2007)中的“各省市财政一般预算收支决算总表”中的决算数据,其他数据均来源于《中国统计年鉴》(1999-2007)。

(二)变量设定与描述性统计

单位GDP所产生的污染物数量是反映随经济发展造成环境污染程度的主要指标,为了充分考察地方政府对不同工业污染物可能采取的不同治理策略,本文选取了以下三个工业污染指标作为被解释变量:第一个指标是工业二氧化硫排放强度,即各省的工业二氧化硫排放量除以相应省份的工业GDP,指标记为pso2。第二个指标是工业固体废弃物排放强度,即各省的工业固体废弃物排放量除以相应省份的工业GDP,指标记为pgf。第三个指标是工业废水未达标排放强度,即各省的工业废水排放总量减去达标排放量,然后再除以相应省份的工业GDP,指标记为pfs。

针对解释变量,虽然1994年我国实行了分税制改革,但截至目前,税收立法权仍是高度集中在中央政府,地方政府基本上并不具有真正意义上的税率决定权,因此国内研究税收竞争的相关文献大多采用各种税收总额占GDP的比重作为衡量宏观税收负担或税率的替代指标(李永友、丛树海,2005;沈坤荣、付文林,2006)。由于本文要考察税种及其不同设置与工业污染之间的关系,而不是税负与工业污染之间的关系,所以采用以上替代指标并不适宜。而且无论何种税收竞争手段,其目的都是增加本级政府的税收收入。鉴于以上考量,本文选取了三大类共7个解释变量:第一类变量,即各省的增值税收入vat。增值税属于中央和地方共享税,增值税的75%归属中央,其余25%归属地方。选取该指标有利于考察归属中央政府较多的共享税设置对地方政府污染治理的影响;第二类变量,即各省的地方企业所得税收入qyt、城市维护建设税cjt、城镇土地使用税ctt、资源税zyt和排污费收入pwf。地方政府对这五个解释变量有较大的裁量权,选取这些指标有利于考察地方政府可支配财力与污染治理之间的关系;第三类变量,即中央政府对地方环境污染治理的干预,本文选用样本期间的每年国家环境标准累计数ghb作为替代指标来衡量。选取该指标有利于考察中央政府的行政干预对地方政府污染治理的作用。为了剔除物价变动的影响,利用GDP平减指数分别对第一类和第二类解释变量进行了换算,转换为1997年不变价格的实际量。

由于样本中同时含有时间序列和截面数据,可能存在非线性和非平稳等计量问题,故对除国家环境标准之外的所有变量均采用了自然对数形式,相应的变量名加上前缀“ln”,此时回归系数的经济含义为弹性。表1给出了所有变量定义和描述性统计结果。

表1 变量的定义和描述性统计

四、面板数据模型选择与结果分析

(一)面板数据模型的选择

由于本文研究不同省份在不同时间点上的税收收入与环境污染之间的关系,牵涉到不同的横截面和时间序列,因而采取目前通行的面板数据模型较合适。根据面板数据模型中截距项和系数向量的不同限制,面板数据模型可以分为无个体影响的混合回归模型、含个体影响的变截距模型和含个体影响的变系数模型三种。根据个体影响的不同形式,变截距模型和变系数模型又分别有固定效应和随机效应两种模型。如果仅以样本自身效应为条件进行研究,宜采用固定效应模型;如果以样本对总体效应进行推断,则宜采用随机效应模型。为了更准确地确定面板数据模型,本文先用F检验来确定是采用混合模型还是个体固定效应模型。如果检验结果拒绝混合模型,则应再用Hausman检验来判别是建立个体随机效应模型还是个体固定效应模型。由表2可见,F检验拒绝了采用混合模型的原假设。故需要进一步用Hausman检验来判别是采用固定效应模型还是随机效应模型。根据表3的Hausman检验结果可见,在1%的显著水平应接受固定效应模型。此外,平稳性检验表明原序列是一阶单整,且以1%的显著水平认为存在协整关系,因而可以对原序列进行回归分析。

表2 面板数据模型的F检验结果

表3 面板数据模型的Hausman检验结果

根据以上检验分析,本文三个被解释变量的面板固定效应模型设定为:

方程Ⅰ至方程Ⅲ中变量的下标i表示不同的横截面个体,t表示所观测的不同年份;ai、bi和ci分别为三个面板模型的各自常数项;βj、δj和φj(j=1,2,…,7)为待估计系数;εit、μit和νit为残差项。

(二)实证结果与分析

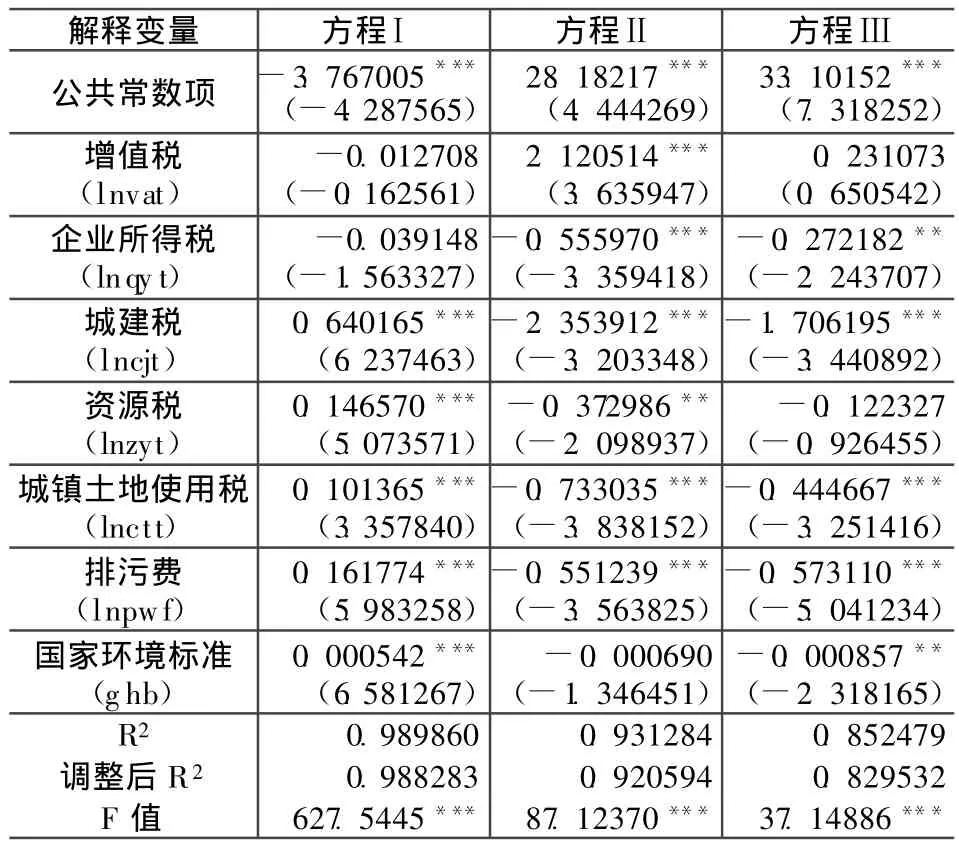

由于本文所选取的样本中横截面个数大于时间序列个数,不同截面可能存在异方差现象。因此,在面板回归时选择横截面加权(Cross-section Weights)的广义最小二乘法。三个方程的具体回归结果如表4所示。

在工业二氧化硫排放强度回归方程Ⅰ中,虽然增值税和企业所得税系数符号为负,但其并没有通过显著性检验。而其他税种、排污费以及国家环境标准颁布项数的系数均为正号,且均通过了1%的显著性检验。这表明我国近十年的地方税收快速增长与工业二氧化硫排放强度基本呈正相关,而且排污费的经济措施对二氧化硫排放并未起到应有的缩减功能。中国的排污费制度人为因素较大,而且普遍存在着政府和企业协商收费的行为,可以说排污费已沦为地方政府用于增加财政收入的一种手段。此外,国家环境标准对工业二氧化硫的排放强度亦未起到抑制作用。由于工业是地方政府税收收入的主要来源,地方政府官员为了固化已有的税收收入和拓展税基,争取经济考核与政治晋升上的优势,可能对一些产值大、利税高、污染重的工业企业的二氧化硫排放采取了放松监管与治理的策略。这也充分揭示了我国“环境保护五年规划”中二氧化硫排放总量控制目标从未实现过的一个深层次原因。

在工业固体废弃物排放强度回归方程Ⅱ和工业废水未达标排放强度回归方程Ⅲ中,除了增值税系数符号为正之外,其他税种和排污费的系数符号均为负。这表明工业固体废弃物排放强度和工业废水未达标排放强度随着地方政府可支配财力的增加而减少,也就是说增加地方可支配财力有利于上述两类污染物的治理。虽然工业固体废弃物排放强度方程中的国家环境标准没有通过显著性检验,但其系数符号也为负,表明中央政府的国家环境标准对工业固体废弃物治理存在一定的促进作用。

综合三个方程回归系数的符号看,有以下发现:(1)污染的外部性大小或污染类型对地方政府污染治理行为有不同影响。工业二氧化硫的负外部性最强,其治理成本也非常巨大,地方政府的治理动力明显不足;而工业固体废弃物和废水的外部性及治理成本相对较小,在中央政府的行政干预下,地方政府往往会优先给予此两类污染较多治理。(2)地方政府的税收收入或可支配财力的增加有利于工业固体废弃物和废水的污染治理,这与环境库兹涅茨曲线(EKC)的含义相一致。(3)国家环境标准对污染治理效果不显著,可能与地方政府采取“上有政策、下有对策”的策略行为以及GDP导向的政绩观有关。(4)综合看,可以推断出我国地方政府在税收竞争中对污染治理采取了“骑跷跷板”策略,即对外部性和治理成本较大的工业二氧化硫采取了放松监管与治理,而侧重对外部性和治理成本较小的工业固体废弃物和废水的监管与治理。也就是说,在工业二氧化硫排放的治理中存在着RTB现象。

表4 面板数据模型回归结果

五、结论与政策建议

本文通过1998-2006年省级面板数据分析发现,我国省级政府在税收竞争中对污染治理采取了“骑跷跷板”策略,即对工业固体废弃物和废水采取了较好的治理,而对工业二氧化硫排放则采取了放松监管与治理的策略,其直接表现为地方政府税收收入与工业固体废弃物和废水排放强度负相关,而与工业二氧化硫排放强度正相关。中央政府通过颁布环境标准对促进地方环境的改善效果甚微。排污费制度安排对工业固体废弃物和废水污染治理有一定的环保功能,但对工业二氧化硫污染治理并未起到应有的功能。增加地方政府的可支配财力有利于外部性不大的环境污染治理。

以上主要结论在政策层面具有较强的现实含义。第一,在我国经济上分权、官员晋升由上级任命的情况下,地方政府官员往往以政治晋升而不是本辖区社会福利最大化为目标。因此,利用环保经济措施来治理污染固然可以取得一定成效,但中央政府对地方政府的竞争行为给予行政上的规范更显重要。

第二,根据环境污染的外部性大小,可以将环境污染区分为地方污染公共品(如固体废弃物)、外溢性污染公共品(如废水)和覆盖全国的纯污染公共品(如二氧化硫)三类。在中央政府统一制定最低环境标准的基础上,对于地方污染公共品,可以授权地方政府自行制定污染治理标准;对于具有外溢性的地方污染公共品,相关地方政府可以通过合作来解决,中央政府给予必要的行政协调;对于覆盖全国范围的纯污染公共品,应当由中央政府直接负责治理。

第三,中央政府应适时引导地方政府的竞争行为,杜绝以“环境换增长”的破坏式“趋劣竞争”。同时,中央政府要加强对地方政府的环保执法监督与环保技术指导,激励地方政府的环保制度创新,树立经济增长与环境保护并重的科学发展导向。

第四,调整和规范地方政府的税收优惠措施,积极构建地方税收体系,增加地方政府的可支配财力和环保资金投入。

第五,规范地方政府的排污费制度,杜绝地方政府与企业之间的协商收费行为。提高工业二氧化硫排放的收费标准,适时将现行的排污收费制度改为环境税,提升“谁污染、谁付费”经济措施的法律地位。

第六,增加环境保护信息的透明度,健全环保投资的全过程督察与绩效评估制度,动员社会力量广泛参与环保事业,发挥人们“用手投票”和“用脚投票”机制对政府行为的匡正作用。

本文从税种设置和税收总量的角度初步分析了税收竞争与环境污染之间的关系。当然,衡量税收竞争的角度与指标是多样化的,而且影响和制约环境污染水平的因素也是多方面的。尤其是我国地方政府行为缺乏有效监督,其税收竞争手段更是复杂繁多,因而税收竞争与环境污染之间的内在关系还有待于今后进一步的深入探讨与研究。

* 本文受上海财经大学研究生科研创新基金资助(CXJJ-2009-306)。

注释:

①李德森、许光建(2007)详细梳理了我国GDP快速增长与政府税收大幅增加之间关系的不同观点,竞争性地方政府的各种目标设置、具体工作执行基本都以财政增长或税收收入增长为目标。也就是说,中国地方政府的经济竞争不仅仅体现在GDP上,也体现在地方政府的税收收入竞争上。

②税收竞争的目的是拓展税基和增加税收收入,税率或税负的变动只是其手段之一。

③1982年国务院的《征收排污费暂行办法》(国发[1982]2号)对排污费的征收管理和使用作出了明确规定。该文件的附表中详细标注了二氧化硫超标排放量和废水浓度超标倍数的收费标准,以及废渣(现在常称为固体废弃物)的收费标准。2003年国务院又发布了《排污费征收使用管理条例》(国发[2003]369号),相应的《排污费征收标准管理办法》中对二氧化硫、废水和固体废弃物等征收办法给予了详细说明。

[1]李永友,丛树海.我国地区税负差异与地区经济差异——一个横截面时间序列方法[J].财经问题研究,2005,(9):78-86.

[2]李永友,沈坤荣.我国污染控制政策的减排效果——基于省际工业污染数据的实证分析[J].管理世界,2008,(7):7-17.

[3]李德森,许光建.中国税收增长快于经济增长的原因讨论综述[J].经济理论与经济管理,2007,(12):73-77.

[4]王永钦,张晏,章元,陈钊,陆铭.中国的大国发展道路——论分权式改革的得失[J].经济研究,2007,(1):4-16.

[5]徐现祥,李郇,王美今.区域一体化、经济增长与政治晋升[J].经济学季刊,2007(7月第 6卷),(4):1075-1096.

[6]沈坤荣,付文林.税收竞争、地区博弈及其增长绩效[J].经济研究,2006,(6):16-26.

[7]杨海生,陈少凌,周永章.地方政府竞争与环境政策——来自中国省份数据的证据[J].南方经济,2008,(6):15-30.

[8]张晏,龚六堂.分税制改革、财政分权与中国经济增长[J].经济学季刊,2006(10月第5卷),(1):75-108.

[9]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[10]Chirinko B,Wilson Daniel J.Tax competition among U.S.states:Racing to the bottom or riding on a seesaw?[R].Federal Reserve Bank of San Francisco working paper 2007.

[11]Cumberland.Efficiency and equity in interregional environmental management[J].Review of regional studies,1981,(2):1-9.

[12]Fredriksson and Millimet.Strategic interaction and the determination of environmental policy across U.S.[J].Journal of Urban Economics,2002,(51):101-122.

[13]Jin H,Y Qian,B Weignast.Regional decentralization and fiscal incentives:Federalism,Chinese style[J].Journal of Public Economics,2005,89:1719-1742.

[14]Li,Hongbin,Li-An Zhou.Political turnover and economic performance:The incentive role of personnel control in China[J].Journal of Public Economics,2005,89:1743-1762.

[15]Qian,Yingyi,Barry R Weingast.Federalism as a commitment to preserving market incentives[J].Journal of Economic Perspectives,1997,11(4):83-92.

[16]Potoski Matthew.Clean air federalism:Do states race to the bottom?[J].Public Administration Review,2001,61(3):335-342.

[17]Qian Y,G Roland.Federalism and the soft budget constraint[J].American Economic Review,1998,77:265-284.

[18]Rauscher M.Economic growth and tax-competition leviathans[J].International Tax and Public Finance,2005,12:457-474.

[19]Wang H,Di W.The determinants of government environmental performance:An empirical analysis of Chinese townships[R].Policy research working paper 2937.The World Bank,2002.

[20]Weingast B.The economic role of political institutions:Market preserving federalism and economic development[J].Journal of Law and Economic Organization,1995,11:1-31.

[21]Wilson,John D.Theories of tax competition[J].National Tax Journal,Jun,1999,52(2):269-304.

猜你喜欢

湖北农机化(2020年4期)2020-07-24

经济研究导刊(2019年32期)2019-12-24

中成药(2018年1期)2018-02-02

中成药(2017年8期)2017-11-22

中学化学(2017年2期)2017-04-01

中国资源综合利用(2016年12期)2016-02-08

中国资源综合利用(2016年3期)2016-01-22

财经问题研究(2015年8期)2016-01-06

环境科技(2015年3期)2015-11-08

中国质量与标准导报(2014年2期)2014-02-28