参考一篮子货币的人民币汇率形成机制研究*

——基于人民币有效汇率目标的分析

2010-12-10 02:42陆前进

财经研究 2010年4期

陆前进

(复旦大学国际金融系,上海 200433)

一、文献综述

国内学者和一些文献先后研究和分析了参考一篮子货币的汇率制度。如张斌(2003)认为钉住一篮子货币在稳定名义有效汇率方面更有优势,货币当局可以考虑在一篮子钉住的基础上加入汇率波动的目标区和爬行钉住,即所谓的一篮子爬行目标区汇率制度。小川英治、姚枝仲(2004)研究了货币篮子的目标设定和权重选择等问题,并分析可能存在的套汇问题和采用该制度的利弊。威廉姆森(2006)认为如果中国钉住一个货币篮子,篮子里面的货币升值和贬值就可以相互抵消,对人民币价格的影响比钉住单一货币要小。宿玉海、于海燕(2007)构建了人民币一篮子货币最优权重确定的模型,估算了人民币一篮子货币的最优权重。丁志杰、张薇薇(2007)分析篮子汇率与有效汇率之间的差异,并就人民币汇率如何参考一篮子进行调节提出了政策建议。朱人木、赵鹏远(2009)认为人民币的参考篮子货币中的美元实际权重要明显大于理论要求的稳定贸易收支的权重要求,我国人民币汇率的形成机制在发生变化,但是总体上仍然没有摆脱被美元决定的境况。陆前进(2009)认为人民币有效汇率对钉住篮子货币更具有参考价值。

国外许多学者研究了参考一篮子货币的汇率制度。Branson,W.H.和Katseli-Papaefstratiou,L.T.(1981)认为钉住篮子货币和保持有效汇率不变是相同的,而有效汇率的权重依赖于政策目标的选择。Stephen J.Turnovsky(1982)用小型开放经济一般均衡的宏观模型研究了最优篮子的选择,计算了使国内产出波动最小化下的最优权重。Edison,H.J.和Vardal,E.(1985)从政策目标的角度研究了货币篮子的最优权重,区分了有效汇率指数和篮子货币指数。Hsiang-ling,H.(2000)建立模型确定最优的货币篮子权重,并且认为通过选择适当的最优权重,既能够稳定贸易余额,又可以稳定消费者物价指数。Iwan J.Azis和Nattapong Puttanapong(2008)认为东亚国家汇率波动对经济增长和经济稳定是有害的,可以采取一篮子货币钉住汇率制度。Daniels,J.P.,Toumanoff,P.G.,和Marcvonder Ruhr.(2001)认为最优的篮子货币权重随着本国经济融入全球商品和劳务市场程度,以及金融工具的发展而变化的。

总之,国内外学者主要侧重于篮子货币权重的选择,而本文主要侧重于人民币参考一篮子货币汇率(有效汇率)形成机制研究。本文研究主要包括以下内容:第一,研究人民币对美元汇率、人民币对非美元货币和人民币有效汇率之间的关系。第二,分析从人民币钉住美元货币汇率向参考一篮子货币汇率制度的过渡,以及建立一篮子货币汇率机制的方法和实证模拟研究,并考察人民币汇率的波动幅度。第三,分析了我国人民币汇率制度的市场化改革。最后给出了本文的主要结论。

二、人民币对美元汇率仍然是央行货币政策目标

我国人民币对美元汇率是央行的货币政策目标之一,也是人民币汇率体系中的主导汇率。1994年我国进行了外汇体制改革,1月1日后,人民币汇率经历了缓慢升值的过程,到1995年6月底人民币对美元汇率升值到8.3011,人民币累计升值4.8%。随后人民币进入相对稳定的时期,进入1997年以后,尽管在亚洲金融危机的冲击下,中国政府仍然坚持人民币不贬值,维持人民币的基本稳定,人民币对美元汇率基本在8.27至8.28之间。2005年7月21日我国再一次进行了外汇体制改革,建立以市场供求为基础的,参考一篮子货币的有管理的浮动汇率制度。人民币对美元汇率一次性贬值2%,初始的人民币对美元汇率中间价确定为8.11元/美元。由于我国国际收支的双顺差,随后人民币对美元保持持续小幅升值,到2008年7月底,人民币对美元累计升值18.58%,人民币基本上是爬行钉住美元。2008年8月以后,由于国际金融危机的冲击,人民币对美元汇率保持了相对稳定,汇率基本稳定在6.83左右,没有大的起伏,期间人民币和美元汇率保持小幅双向波动,随着美元升值,人民币对美元微贬;随着美元贬值,人民币对美元微升,但是均在窄幅内变动。

三、人民币对非美元货币汇率的决定

人民币汇率不仅仅包括对美元汇率,也包括对非美元货币汇率如欧元、日元和港币等,2006年1月4日人民币对非美元货币采取套算汇率,人民币对欧元、日元和港币汇率中间价由中国外汇交易中心分别根据当日人民币对美元汇率中间价与上午9时国际外汇市场欧元、日元和港币对美元汇率套算确定。根据多点套汇原理,假定0表示人民币、1表示美元,2—n表示其他n-1种非美元货币,其中表示1单位人民币等于美元,表示1单位美元等于单位第二种货币,以此类推表示1单位第n种货币等于单位人民币,只有当满足n),投机者才不能够获得汇差。从多点套汇的公式可以看出,,…,,…,是非人民币货币之间的汇率,它是由国际金融市场决定,我国央行是不能够控制的,因此在和之间,央行只能够控制其中之一(n-1表示其他非美元货币)。以上是多点套汇的情况,如果以三角套汇为例,假定2为欧元表示美元和人民币之间的汇率为美元/元,欧元和美元之间的汇率可表示为欧元/美元,人民币和欧元之间的汇率为元/欧元,只有当满足美元/元×欧元/美元×元/欧元=1时,投机者才不能够获得汇差。美元和欧元之间的汇率是由国际金融市场来决定的,和之间央行只能够控制一个。

命题1:人民币对美元汇率和人民币对非美元货币汇率,这两者之间央行只能控制一个,要么控制人民币对美元汇率,让人民币对非美元货币汇率浮动;要么控制人民币对非美元货币,让人民币对美元汇率浮动。

因此从三角套汇的角度来看,人民币对非美元货币的汇率主要受人民币对美元汇率和国际金融市场上美元对其他非美元货币汇率的影响,是由这两个汇率共同决定的,如果三种货币三个汇率之间关系不满足三角套汇原理①,则投机者总是能够套取到汇差。在我国目前的人民币汇率体制下,人民币汇率的决定并不是高度市场化,为了防止人民币对美元汇率和人民币对非美元货币汇率之间的投机套汇,维持外汇市场和人民币汇率的稳定,必须通过汇率套算确定人民币对非美元货币的汇率,投机者才难以套取到汇率差价,这决定了我国人民币对非美元货币汇率中间价的形成机制。因此我国人民币对欧元、日元、港币和英镑等汇率中间价由中国外汇交易中心分别根据当日人民币对美元汇率中间价与上午9时国际外汇市场欧元、日元和港币兑美元汇率套算确定。反过来,如果人民币钉住欧元,则人民币对美元汇率就由人民币对欧元汇率和国际金融市场上欧元对美元汇率来决定的。

四、有效汇率

为了更加全面地判断人民币汇率变动,必须要考察人民币有效汇率。与双边汇率相比,人民币有效汇率更能反映我国宏观经济运行和对外经济往来的状况,是一项重要的宏观经济指标。因此对人民币汇率走势的判定,不仅仅应该关注人民币对美元汇率,更应该关注人民币有效汇率的变化。此外,参考篮子货币也可以考虑人民币有效汇率②,以保持人民币总体币值的稳定。

人民币有效汇率是对人民币和其他国家货币汇率进行加权平均而得到一个综合的人民币汇率指数。有效汇率(Effective Exchange Rate)是一国货币对若干外币汇率的综合反映指标。本文主要从几何平均有效汇率的角度来考察人民币参考篮子货币汇率的形成机制。

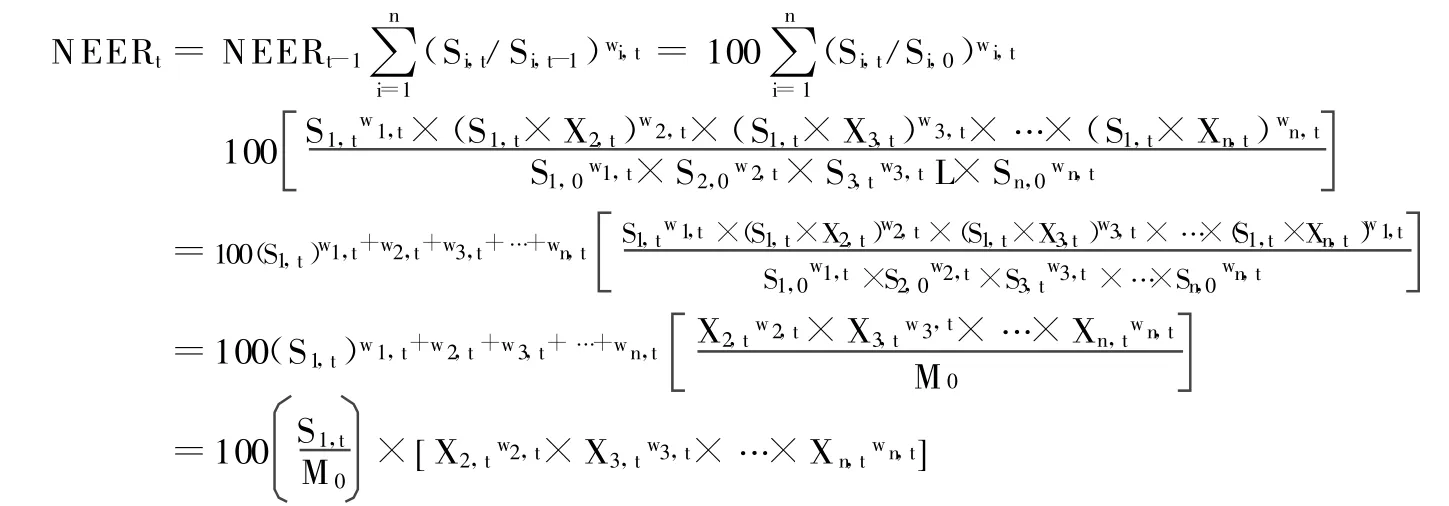

我们选取贸易权重的几何加权的有效汇率指数作为人民币有效汇率计算公式,即:

其中,NEERt为t期的人民币名义有效汇率,NEERt-1为t-1期的人民币名义有效汇率,Si,t为t期人民币对i国货币的汇率,Si,t-1为t-1期人民币对i国货币的汇率,wi,t为t期人民币对i国货币的贸易权重。根据三角套汇原理,Si,t=S1,t×Xi,t,其中S1,t是 t期人民币对美元货币的汇率,Xi,t是t期美元对非美元货币的汇率。因此:③

其中:

(M0是一个初始条件下的固定值)

M0是固定的,是外生的,是不可控的,因此对NEERt和S1,t,只能控制其中之一。

命题2:在人民币对美元汇率和人民币有效汇率之间,央行只能控制其中之一。

也就是说,央行要么控制人民币对美元汇率,让人民币有效汇率浮动;要么控制人民币有效汇率,让人民币对美元汇率浮动。根据命题1和命题2,可以看出人民币对美元汇率、人民币对非美元货币汇率和人民币有效汇率,央行也只能控制一个,因此可以得到命题3。

命题3:在人民币对美元汇率、人民币对非美元货币(如欧元)汇率和人民币有效汇率三者之间,央行只能控制其中之一。

五、从人民币钉住美元汇率目标向人民币钉住篮子货币汇率目标过渡

从上面的分析可知,在人民币对美元汇率、人民币对非美元货币(如欧元)汇率和人民币有效汇率三者之间,央行只能控制其中之一。每一种汇率制度的选择都各有优缺点(见表1):

表1 人民币钉住货币的选择

从以上三个主要汇率来看,人民币钉住非美元货币可以不考虑,因为美元是主要储备货币,又是主要贸易货币、国际大宗商品计价货币和结算货币,美国也是中国主要的贸易对象国和投资国,而且长期以来人民币一直是跟着美元走的。因此钉住美元优于钉住其他任何一种非美元货币,央行主要在人民币钉住美元和人民币钉住篮子货币之间进行选择。笔者认为随着中国对外开放的不断扩大,和各国的贸易、资本往来更加频繁,计价货币的多元化,外汇储备货币的多元化,人民币计价的跨境贸易规模也越来越大,参考篮子货币更有利于贸易和投资往来。此外,由于最近的国际金融危机,美元国际货币地位受到严重挑战,欧元的崛起也对美元产生了挑战,因此人民币钉住美元要逐步向人民币钉住篮子货币过渡,并稳定人民币的总体币值,即人民币有效汇率。因此我们能够得到命题4。

命题4:随着中国对外开放的不断扩大,人民币钉住美元要逐步向人民币钉住篮子货币过渡。

我国汇率改革目标是建立以市场供求为基础、参考一篮子货币有管理的浮动汇率制度,因此人民币有效汇率应该成为央行关注的一个货币政策目标。④世界上一些国家或地区就是把有效汇率作为央行的操作目标或中间目标,以维持有效汇率的相对稳定。随着人民币对非美元货币波动幅度增加,甚至变动方向相反,央行只控制人民币对美元双边汇率通常很难实现央行货币政策的目标,因此央行必须更多地转向人民币有效汇率,才能更加准确地控制人民币汇率变动的方向、变动的大小和变动的节奏。尽管人民币对美元汇率在我国的汇率体系中处于重要地位,但是央行对汇率的干预必须兼顾人民币对非美元货币汇率的变动,央行要控制人民币名义有效汇率或人民币实际有效汇率,而不仅仅是人民币对美元汇率。人民币有效汇率确定和央行参考一篮子货币的汇率决定是一致的。人民币对美元汇率怎样参考一篮子货币呢?如果从三角套汇的角度来看,这一技术问题并不难解决。央行可以事先确定人民币汇率指数目标,而国际金融市场的美元对非美元货币汇率是知道的,人民币对非美元货币是由人民币对美元汇率和美元对非美元货币套算出来的,因此也就不难确定人民币对美元的汇率。下面我们计算参考一篮子货币(有效汇率)的人民币对美元汇率中间价的确定。

由几何平均的算法:

为了表达更为标准和简洁:

命题5:从几何平均的方法来看,如果名义有效汇率固定,则人民币对美元汇率中间价是n种非美元货币汇率的几何平均。

六、模拟分析

实际上,根据人民币有效指数覆盖币种数量的多少我们可以建立参考一篮子货币的人民币对美元中间价的汇率。我们选取我国央行公布汇率的5种主要货币作为我们的货币篮子,再选取2006年8月为基期⑥,100美元=797.41458元;100欧元=1 020.928;100日元=6.882175;100港币=102.5455元;100英镑=1 508.507元。根据BIS公布的人民币有效汇率指数,这五种货币的权重分别为:美元:21;欧元:18.4;日元:16.8;港币 0.8;英镑:3.1,占总权重的60.1%,具有很好的代表性。如果考虑到这五种货币作为人民币篮子货币,重新分配权重,满足权重和为1,因此篮子的权重分别为:美元:0.3494,欧元:0.3061,日元:0.2795,港币:0.0133,英镑:0.0515。

我们取人民币有效汇率指数目标为:NEERt=110,根据上述公式可以计算出美元对人民币的汇率的中间价为(见图1):

图1 以人民币有效汇率为目标的人民币对美元汇率

在几何平均方法的计算中,除了美元货币的权重是固定外,其他货币的权重不是固定的,我们可以计算出篮子货币的权重:v1,t=0.3494;vi,t=wi,t+

七、人民币汇率市场化改革

实际上,根据三角套汇,即期外汇市场非美元货币对人民币交易价的浮动幅度、人民币对美元货币波动幅度,以及美元对非美元货币的波动幅度也存在相互制约的关系。⑦根据命题1,我们可以得到命题6。

命题6:由于人民币对非美元货币的汇率是套算汇率,央行主要是控制人民币对美元汇率,可以放开人民币对非美元货币的波动幅度,而不必限制人民币对非美元货币汇率的变动幅度。

对人民币汇率制度而言,主要有以下几种选择(见表2)。目前人民币主要是钉住美元,汇率在中间价上下5‰幅度内波动,在钉住一篮子货币之前,人民币对美元汇率可以采取爬行盯住或汇率目标区汇率制度安排,如2005年汇改以来直到2008年7月底,人民币基本上是爬行钉住美元,人民币对美元持续小幅度升值。

2009年7月以来,我国经济出现企稳回升的迹象,外汇储备继续增加,人民币存在升值压力,一旦世界经济复苏,外需增加,人民币升值压力会进一步上升。同时由于美国财政赤字较高,美联储资产负债表迅速扩张,美元存在贬值压力,一旦美元贬值,将进一步推动人民币升值。后危机时代人民币可能会继续爬行钉住美元,但随着我国金融开放程度的不断提高,人民币钉住美元应该转向钉住篮子货币,人民币可参考有效汇率指标来确定人民币对美元汇率水平。

由于我国的人民币汇率一直作为央行货币政策的一种调控目标,央行干预是影响人民币汇率变动的重要因素,汇率的市场化改革需要央行逐步放弃汇率目标,通过基准利率的调整来影响人民币汇率变动,汇率将不再直接作为央行宏观调控的目标。因此建立参考一篮子货币的人民币汇率中间价也只是人民币汇率中间价改革中的一个过程,最终人民币汇率水平将由市场供给和需求来决定。因此如果央行采取参考篮子货币的汇率制度,将来应逐步放宽篮子汇率的波动幅度,也就间接放宽了人民币对美元和人民币对非美元货币的波动幅度,让人民币汇率变动有更大的弹性,更多地让市场力量决定人民币汇率的变动。

随着我国金融市场对外开放的不断扩大,外汇市场供给和需求变动将更加频繁,央行应不断扩大篮子汇率的波动幅度,完善人民币汇率形成机制,深化人民币汇率的市场化改革,这样才有利于确定合理的人民币汇率水平。

表2 人民币汇率制度的几种选择

八、主要结论

通过本文研究我们得出以下主要结论:

一是在人民币对美元汇率、人民币对非美元货币(如欧元)汇率和人民币有效汇率三者之间,央行只能控制其中之一。

二是央行可以根据人民币有效汇率目标,确定人民币对美元汇率水平,建立真正意义上的参考篮子货币的汇率水平。

三是随着中国对外开放的不断扩大,人民币钉住美元要逐步向人民币钉住篮子货币过渡。

四是由于人民币对非美元货币的汇率是套算汇率,央行主要是控制人民币对美元汇率,可以放开人民币对非美元货币的波动幅度,而不必限制人民币对非美元货币汇率的变动幅度。

五是建立参考一篮子货币的人民币汇率中间价只是人民币汇率中间价改革中的一个过程,要稳步推进人民币汇率的市场化改革,最终人民币汇率水平将由市场供给和需求来决定。

*此文还受复旦大学中国经济国际竞争力创新基地国际金融方向子课题资助。

注释:

①三角套汇原理主要是指在三个或多个不同地点的外汇市场中,利用三种或多种不同货币之间交叉汇率或套算汇率的不一致,同时在这三个或多个外汇市场上进行外汇买卖,以赚取汇率差额收益的交易行为。

②实际上,人民币有效汇率就是一种篮子货币。

③同样根据三角套汇原理,上式可变换为:

④从人民币汇率的走势来看,央行汇率目标更多地是看重人民币对美元汇率,而不是人民币有效汇率目标。

⑥2006年8月央行才公布人民币对英镑的汇率。

⑦参见陆前进:“人民币汇率波动幅度的两点探讨”,《上海证券报》,2009年6月5日。

[1]丁志杰,张薇薇.一篮子货币构造及其在汇率管理中应用[J].金融与经济,2007,(2):10-13.

[2]陆前进.人民币汇率波动幅度的两点探讨[N].上海证券报,2009-06-05(A 32).

[3]陆前进.有效汇率更有参考价值[N].中国证券报,2009-06-10(A04).

[4]宿玉海,于海燕.人民币一篮子货币最优权重模型的构建[J].国际金融研究,2007(7):50-58.

[5]威廉姆森.钉住一篮子货币如何运转?[J].国际经济评论,2006,(1):39-40.

[6]小川英治,姚枝仲.论钉住一篮子货币的汇率制度[J].世界经济,2004,(6):3-10.

[7]张斌.人民币汇率制度选择:钉住美元还是一篮子货币[J].国际经济评论,2003,(1):27-30.

[8]朱人木,赵鹏远.关于人民币参考篮子货币的实证分析[J].经济论坛,2009(4):49-52.

[9]Branson W H,Katseli-Papaefstratiou L T.Currency basket and real effective exchange rates[R].NBER Working Paper,No 666,1981.

[10]Daniels J P,Toumanoff PG,Marc von der Ruhr.Optimal currency basket pegs for developing and emerging economies[J].Journal of Economic Integration,2001,16(1):128-145.

[11]Edison H J,Vardal E.Optimal currency basket in a world of generalized floating:An application to the Nordic countries[R].International Finance Discussion Papers,No.266,October,1985.

[12]Hsiang-ling H.Choice of currency basket weights and its implications on trade balance[J].International Review of Economics and Finance,2000,(9):323-350.

[13]Iwan J Azis,Nattapong Puttanapong.A regional trend towards a basket peg system[J].Trade and Global Markets,2008,1(2):144-162.

[14]Turnovsky S J.A determination of the optimal currency basket[J].Journal of International Economies,1982,(12):333-354.

猜你喜欢

财经(2016年36期)2017-01-04

财经(2016年29期)2016-11-03

财经(2016年22期)2016-08-30

财经(2016年20期)2016-08-11

云南冶金(2011年2期)2011-05-28

云南冶金(2011年5期)2011-05-28