基于经济资本管理的贷款定价方法

2010-11-24 05:42:13于溯源

大连海事大学学报(社会科学版) 2010年5期

于溯源

(东北财经大学 金融学院,辽宁 大连 116025)

基于经济资本管理的贷款定价方法

于溯源

(东北财经大学 金融学院,辽宁 大连 116025)

阐述中国商业银行经济资本管理现状,基于经济资本管理,提出贷款定价模型假设,设计贷款定价模型框架,并提出该产品应用的意义和远景展望。

经济资本;贷款定价;商业银行;风险管理

经济资本管理是现代商业银行经营管理的重要内容,在贷款定价过程中,运用经济资本管理,充分考虑风险因素,并将风险量化到贷款定价中,有助于我国商业银行更好地应对当今银行业白热化的竞争形势。本文在贷款定价过程中充分考虑风险因素以及综合收益因素,以更加科学合理地确定贷款价格,为我国商业银行贷款定价提供参考。

一、经济资本概述

经济资本这一概念起源于1978年美国信孚银行创造的风险调整后的资本收益率模型。所谓经济资本,是指银行决定持有用来支持其业务发展和抵御风险并为债权人提供“目标清偿能力”的资本,在数量上与银行承担的非预期损失相对应。简单地说,经济资本是根据银行所承担的风险计算的最低资本需要,用以衡量和防御银行实际承担的、超出预计损失的那部分损失,是防止银行倒闭风险的最后防线。它是人们为了风险管理的需要而创造的一个虚拟的概念,而不是一个现实的财务概念,不能在资产负债表上直接反映出来,与监管视角的监管资本和会计视角的账面资本有着截然不同的内涵。经济资本等于非预期损失,必须通过风险计量模型来计量,目前银行所面临的风险主要包括市场风险、信用风险、操作风险等三大风险。

市场风险指因股市价格、利率、汇率等的变动而导致价值未预料到的潜在损失的风险,因此,市场风险包括权益风险、汇率风险、利率风险以及商品风险。计算市场风险的方法主要是在险价值法(VaR)。信用风险是指债务人或交易对手未能履行金融工具的义务或信用质量发生变化,影响金融工具的价值,从而给债权人或金融工具持有人带来损失的风险。信用风险由违约风险、信用差别风险和信用迁移风险三部分组成。现代信用风险计量模型以J. B. 摩根1997年推出的Creditmetrics模型、KMV公司的KMV模型以及瑞士信贷的CreditRisk+模型为代表。操作风险是商业银行在日常经营中因各种失误、意外事故、欺诈、自然灾害而遭受的损失。除自然灾害和意外事故外,操作风险多数是由于内部控制及公司治理机制失效引起的,是一种内生风险。与市场风险、信用风险相比,操作风险的识别和度量模型仍不够成熟。目前,可用的监管类方法主要有基础指标法、标准法、内部计量法,市场类方法有损失分布法。

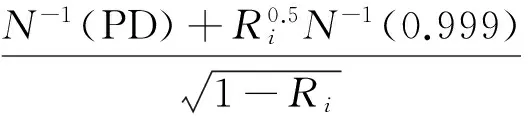

巴塞尔新资本协议下的经济资本的计算公式为

式中:A为某项资产或贷款额;PD为违约概率;LGD为违约损失率;Ri为单笔贷款风险与贷款的系统风险间的相关系数;b(PD)=(0.084 51-0.058 98 log(PD))2,为贷款剩余期限调整系数;N为标准正态函数,N-1为N的逆函数;M为贷款的存续期。

上述经济资本的计算公式充分考虑了贷款的违约风险、违约后的损失程度(抵质押保证的风险缓释作用)和贷款的期限风险。

二、中国商业银行经济资本管理现状

尽管自2004年3月银监会颁布实施《商业银行资本充足率管理办法》后,银行监管机关积极推进商业银行经济资本管理,经济资本管理的理念已经得到各商业银行的高度重视,但是我国商业银行经济资本管理中仍存在很多的问题。

首先,在管理方法上存在一些不足之处。如更多地关注表内贷款管理,管理幅度不能涵盖银行全部风险;与财务和资产风险的管理衔接性不够;注重对风险资产经济资本的事后定量计量,不具备资源配置和预算管理的功能等。其次,在分配方式上,经济资本额度的确定主要依据年初制订的利润计划和新年度的经济资本目标收益率,未充分考虑一定时点上银行下级机构实际实现的利润差别,可能会造成下级机构在额度调整尺度上较难把握,从而不利于经济资本在全行范围充分而适度配置和高效使用。再次,在考核方式上,目前多家银行采取的经济增加值考评办法与银监会《商业银行资本充足率管理办法》对资本的要求存在资产分类不一致、资本比例要求不一致的差异,以经济增加值为核心的事后考核机制仍然不是刚性的资本约束,银行仍然面临较大的资本补充压力。最后,在贷款定价上,目前各家商业银行采用的成本加成法尽管考虑了预期损失因素,但是没有充分考虑对经济资本的占用、经济资本回报等因素,缺乏全面性。比较单一化的利率定价方式无法与市场接轨,更为我国商业银行参与国际金融市场竞争造成障碍。

本文研究的贷款定价法——基于经济资本的定价方法,是将收益、预期损失、经济资本等各因素全面考虑,把风险量化到定价过程中,以期为我国商业银行的贷款定价提供一种思路。

三、基于经济资本管理的贷款定价模型的设计

经济资本回报率强调收益与风险的平衡,商业银行在为产品定价时,可以推算出该项产品在什么价格水平才能达到预期的回报率,从而促进分行自主风险定价水平的提升。贷款作为有风险的业务占用了经济资本,而经济资本需要回报,因此必须将经济资本占用成本纳入产品定价,确保业务的经济资本回报率达到最低要求并创造经济增加值。

1.模型设计目标

第一,充分考虑风险因素,合理确定贷款利率水平。在贷款的定价上,商业银行要在充分考虑预期损失后,在测算经济资本回报率的前提下,决定利率是否上下浮动,并确定合理的浮动程度,而不是基本不浮动或简单地上下浮动5%或10%。第二,充分考虑综合收益,测算贷款利率水平。贷款定价时要考虑贷款带来的综合收益,例如直接带来的派生业务收益或者潜在收益等,运用综合收益测算出来的经济资本回报率来进行贷款定价。第三,合理利用贷款定价方法,指导银行经营管理。基于经济资本的贷款定价方法还可以用于指导银行的经营管理,即通过对该定价方法中各因素的分析,在日常的经营管理中不断进行有针对性的优化和改进。

2.模型设计假设

第一,本模型主要研究人民币中长期贷款利率定价基础。第二,因信贷收入主要为利息收入,则本模型中主要考虑利息收入。如在实际情况中确实可判定存在非利息收入,则相应调整模型参数。第三,目前商业银行面临的风险主要是信用风险,基于此,本模型主要考虑信用风险经济资本占用。

3.模型框架

本模型设计将充分利用事前指标,通过锁定RAROC指标的收益与风险平衡点对利率进行定价,建立RAROC利率定价模型。RAROC利率定价模型将继续沿用前期经济资本回报率测算模型,根据历史情况及系统平均水平设定各相关参数,采取倒推法求解利率水平。RAROC利率定价模型主要是利用RAROC指标计算公式倒推利率水平:

(1)收入=贷款头寸×利率,而该利率正是本模型所要求解的利率定价;“成本和费用”指银行支付的与该贷款相关的经营管理费用和成本的支出,一般包括经营费用、资金成本,其中:

经营费用=贷款头寸×经营费用率

资金成本=贷款头寸×资金成本率

经营费用率包括与此项贷款业务相关的各项开支,一般可通过往年的经验和记录获得;资金成本率主要是银行获得资金所需要支付的费率,就我国商业银行来说,资金成本率主要是从总行获取资金所支付的成本利率。

(2)贷款项目预期损失通过借款人的违约概率(PD)、违约损失率(LGD)及各年到期本金金额计算而得,考虑时间因素,将贷款未来生命期内的预期损失在未来剩余年限进行分摊,从而得到未来1年的预期损失,即

贷款预期损失=(未来各年到期本金金额×借款人的违约概率×违约损失率)/贷款剩余年限

(3)本模型下,总体经济资本暂不考虑市场风险,只考虑信用风险经济资本和操作风险经济资本。经过多次测算,同信用风险经济资本相比,操作风险经济资本对RAROC指标产生的影响低于0.01%,所以本模型仅考虑信用风险经济资本。

信用风险主要集中在表内贷款信用风险,采用瑞士信贷第一波士顿公司的CreditRisk+信用风险组合管理模型,通过输入我国商业银行的贷款转劣率(PM)矩阵及其标准差并结合违约损失率(LGD)及违约敞口(EAD*违约时的风险暴露,就是当违约发生时的贷款余额或交易头寸。)数据,计算出信用风险经济资本需求率矩阵*利用多年期PM值,测算出各类贷款信用风险的非预期损失UL,即经济资本的大小,进而可以得到经济资本需求率,即经济资本与贷款余额之比,实现对信用风险非预期损失的量化。,基于此矩阵和贷款未来10年到期分布数据,便可计算出表内贷款信用风险经济资本,即

总体经济资本=信用风险经济资本=未来各年到期本金与对应年限的经济资本需求率乘积的累加和

(4)RAROC基准值设定。根据行业内历史平均水平及各家银行具体情况,商业银行可以分行业确定RAROC基准值,表1就是一种分行业设置RAROC基准值的方法。

表1 RAROC基准值%

分行业公共基础设施电力公路煤炭石油石化铁路邮电通信农、林、水利其他基准值17.3318.3719.1516.647.1524.1722.539.3317.87

(5)模型中除利率外的各个因素已经确定,此时就可以根据公式推导出贷款利率,从而完成贷款的定价。

例如,某企业拟向某行贷款10 000万元,根据客户信用评级及项目建设情况,项目属于电力行业,贷款期限拟定3年。根据模型设置,本案例具体参数值如下:经营费用率为0.37%;资金成本率为3.42%;预期损失经测算为37万元;经济资本经测算为881万元;RAROC基准值为18.37%。利用模型计算得到利率定价为5.73%,而同期基准利率为5.4%,因此利率定价建议不低于5.73%(即上浮不低于7%)。

4.模型应用的意义及前景展望

(1)本模型以RAROC指标为核心锁定商业银行的收益与风险平衡点,针对不同客户、不同项目、不同行业确定不同的参考利率。如果参考利率低于同期银行贷款基准利率,则说明该客户及项目质量良好,在合同谈判时可以基准利率作为谈判基础。面对竞争激烈的金融市场,为留住客户,银行可适当降低利率,但降低比率应以参考利率为基准,而此模型的意义正在于打破我国商业银行传统利率的单一定价模式,提供了更加合理化、市场化的利率定价模式。如果参考利率高于同期银行贷款基准利率,则说明该项目质量相对较差,只有相对高的利率定价所产生的收益才能覆盖其带来的风险,才能保证银行RAROC值的稳定,提高收益、降低风险。

(2)本模型主要针对人民币中长期贷款业务设计,本身应用存在一定的局限性。利率定价模型的探索、研究是一项长期的、不断改进的工作,应继续扩展研究范围,针对短期贷款和外汇贷款设置合适的利率定价模型,使其更加具有针对性和全面性;并随着内部评级系统和信用评级系统的不断完善,对RAROC利率定价模型进行不断改进和完善,加强预期损失和经济资本占用测算的科学性和准确性。

[1]PERLI R, NAYDA W I. Economic and regulatory capital allocation for revolving retail exposures[J]. Journal of Banking & Finance, 2004, 28(4): 789-809.

[2]LAEVEN R J A, GOOVAERTS M J. An optimization approach to the dynamic allocation of economic capital[J]. Insurance: Mathematics and Economics, 2004,35(2):299-319.

[3]刘建德.经济资本——风险和价值管理的核心[J].国际金融研究,2004(8):44-49.

[4]卢唐来.经济资本与商业银行非预期风险管理[J].经济管理,2005(3):75-78.

[5]章 彰.解读巴塞尔新资本协议[M].北京:中国经济出版社,2005.

[6]顾京圃.中国商业银行操作风险管理[M].北京:中国金融出版社,2006.

Loanpricingmethodbasedoneconomiccapitalmanagement

YU Su-yuan

(College of Finance, Dongbei Univ. of Finance and Economics, Dalian 116025, China)

The paper elaborated the status quo of economic capital management in China’s commercial banks. Based on economic capital management, it proposed the loan pricing model assumptions and designed the model framework. Finally it researched the application of the product and long-term prospect.

economic capital; loan pricing; commercial bank; risk management

1671-7041(2010)05-0019-03

F832.21

A*

2010-04-26

于溯源(1988-),女,沈阳人

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

辽宁经济(2017年6期)2017-07-12 09:27:35

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

当代经济(2016年26期)2016-06-15 20:27:18

数学理论与应用(2016年1期)2016-02-28 09:26:09

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

读写算(下)(2015年11期)2015-11-07 07:21:02