我国商业银行信贷风险预警系统的构建

——以中国工商银行为例

2010-11-15 05:29:04李新

合肥师范学院学报 2010年5期

李 新

(瑞穗实业银行营销二部,上海 200120)

我国商业银行信贷风险预警系统的构建

——以中国工商银行为例

李 新

(瑞穗实业银行营销二部,上海 200120)

如何有效防范金融机构的信贷风险和构建预警系统,一直是世界范围内所关注的热门话题之一。根据我国实际情况,以中国工商银行为例所尝试构建的信贷风险预警系统以及据此提出的建立我国商业银行信贷风险预警系统方面的建议和措施都具有十分重要的现实意义。

金融安全;信贷风险;预警系统

一、相关文献回顾

中国银监会2005年12月31日发布的《商业银行风险监管核心指标(试行)》,从2006年1月1日起试行,以加强对商业银行风险的识别、评价和预警,有效防范金融风险,替换原有的《资产负债比例管理监控、监测指标和考核办法》,成为银行监管新的指标体系。2009年7月,为进一步加强商业银行风险管理,中国银监会颁布《固定资产贷款管理暂行办法》,要求各商业银行严格执行新规,可见监管层对于控制商业银行信贷风险之决心。因此,建立金融安全预警指标体系,并对涉及到的有关指标数值随时进行观测分析,预警金融危机的发生,避免危机的爆发或减轻危机爆发对国民经济的不利影响,对我国经济发展和社会稳定具有非常重要的现实意义。所以,建立有效的银行安全预警体系是一国金融健康运行的必要前提,也是更好地保护投资者利益的重要手段。而在中国,银行是个特殊的商业组织企业,盈利方式主要为存贷款的利差,所以信贷风险的稳定性就是银行安全性最重要的一项。

(一)国外关于商业银行预警系统的研究概况

近年来,国内外许多学者对金融风险开展了较多的研究,出现了一大批理论和实证研究文献。其主要目的是建立预警系统,以尽早发现单个银行或银行体系所存在的问题。所谓预警系统,主要分成两个层次:一是微观层面,主要通过分析银行财务状况,预测是否会出现银行危机;二是宏观层面,把影响银行危机的宏观经济、制度因素都考虑进去,以预测银行是否会发生危机。

如 Kolari Catharine(1998)[1]在银行评级指标的基础上介绍了一种新的办法,和美国银行监管当局所用的CAM EL有些类似,主要用于考察新兴市场经济国家存款利率、信贷增长率以及银行间债务的增长。Kaminsky以及Reinhart(1996)[2]的研究表明,与发生金融危机的国家有共同债权人的国家被传染的风险比较高。Frankel和 Rose,Sachs、Tornell和Velasco[3]等的研究则强调了对外借款尤其是外币面值的短期债务对于测度通货膨胀和货币风险程度的重要作用。Demirguc和Detragiache(1998)[4]在评论有关文献时,对采用CAM EL体系来判断银行实力的做法提出了质疑。Kaminsky、Lizondo和 Reinhart(2000)则认为这些指标不如汇率错位更能解释货币危机。

关于微观审慎指标方面,A ltman(2002)[5]所做的一项经典研究采用了Z-score模型。这种模型建立在资产质量、盈利表现和流动性比率的基础之上,但这样的分析是在单个银行的层次上进行的。许多预警方面的研究都采用分对数/概率单位(Logit/Probit)模型测度银行的脆弱性,但是这些模型探明样本之外的未来事件的能力有限。而Lane、Looney以及 Wans ley(1999)[6]则采用考克斯(Cox)比例危险模型。该模型能够提供银行预期倒闭时间等方面的信息,但CAM ELS式的模型总体表现欠佳的结论仍然没有变化。Gonzalez Hermosillo(1999)[7]把微观因素和宏观因素结合起来解释银行的脆弱性,其结论是引入宏观经济变量大幅度提高了原来只根据微观指标的模型解释货币危机的能力。BCBS建议将监管评估作为资本充足率的补充手段,这可能要求更高的资本化程度,并有可能采用不同的风险暴露测量手段,例如采用日益流行的风险价值(VAR)模型。众多经济金融学家都试图找出一个合适的核心指标集合来全面反映一国真实的银行脆弱性水平,以更科学地预警金融危机的爆发,但尚未达成共识。

(二)国内关于商业银行预警系统的研究概况

我国对于预警系统的研究是从20世纪80年代以后逐渐发展起来的。目前为止,对国内商业银行信贷风险预警系统研究的思路主要有两条:第一条是将商业银行的信贷风险转换成借贷企业的财务风险预测展开研究;另一条则是从银行自身经营的角度来研究。其中,针对第一条思路的研究居多,而且研究历史较长。

第二条思路的研究起步较晚,主要集中于近几年,文献相对较少。我国学者冯芸和吴冲锋(2002)根据市场形势的剧烈变化,引入了多时指标,提出了基于合成指标的多时指标货币危机预警流程,将预警指标分为长、中、短期预警指标。国内学者王爱民和王金桃(2000)、施方明(2000)[8]、张丽晖(2006)[9]、刘志强(1999)[10]和周天芸(2006)[11]等的研究是把金融安全微观监测指标(资本充足率、流动性、盈利性、安全性等)与各类宏观经济指标相结合。王琼、刘昉、潘杰义(1999)[12]运用信号法结合灰色预测法确定商业银行监测预警指标,建立了商业银行信贷风险预警系统。杨保安等(2003)[13]采用人工神经网络(ANN)和ES系统对商业银行贷款风险预警进行了研究。隋剑雄、林琪(2004)[14]采用层次分析法(AHP)和本征向量法(TE)构建了一套商业银行信贷风险预警系统,但对各指标未进行具体的量化。姚舜、黄明喜(2004)[15]在综合分析国内商业银行现行统计指标的基础上,从各指标的内在联系出发,构建了商业银行信贷评价预警体系(包括综合评价体系和风险预警体系)。方庆煌(2009)[16]则根据某商业银行的具体财务指标构建了一套商业银行信贷风险评分系统,并以分数高低为标准来实现其指标预警功能。

从以上研究成果可以看出,学者们的研究方向大多集中在银行的整个预警系统上,但是银行所面临的风险还包括信贷风险、市场风险、利率风险和流动性风险等。信贷风险是商业银行的主要风险,指获得银行信用支持的债务人不能遵照合约按时、足额偿还本金和利息的可能性。所以信贷风险的预警包括在了整个体系的研究中,本文在已有研究成果指引下,针对银行风险中的信贷风险,初步尝试建立银行信贷风险预警系统。

二、我国商业银行信贷风险预警系统指标的选取

根据国内外学者的研究成果,在银行信贷风险预警系统中,应选取财务指标为预警系统中的主要检验标准。

(一)指标选取应遵循的原则

(1)全面性原则:信贷风险预警指标体系应能够全面揭示企业的信贷风险,且要求各指标间具有较强的互补性。(2)一致性原则:信贷风险预警系统的指标设置应与中国人民银行非现场监管指标基本保持一致。(3)可测性原则:建立预警机制的目的是为财务管理人员提供管理与控制的依据,设计指标体系时必须考虑其可操作性。(4)可量化原则:传统银行收入主要来源于存贷款的利差。银行承担的风险主要来源于银行贷款质量的恶化,所以采取财务报表中的有关数据加以量化,按照财务公式计算所得的财务指标可更加明显地反应银行信贷风险预警系统的可行性。

(二)商业银行信贷风险预警系统可选取的财务指标

本文参考中国人民银行确定的商业银行风险要素指标和权重,并结合《商业银行风险监管核心指标(试行)》及《商业银行风险监管核心指标一览表》,选取一套财务指标确定权重进行评分分类,并尝试建立了一套以主要财务指标为依据的预警机制。

1.盈利能力指标

目前,我国商业银行的收入来源主要有利息、营业、投资及营业外收入。其中,利息收入是我国所有银行收入的主要来源。可选取的指标如下:①资产收益率=利润总额/资产平均占有额×100%——衡量银行运用总资产获利的能力;②利息回收率=实收利息/到期应收利息×100%——衡量商业银行利息回收情况的主要指标;③净资产收益率=利润总额/所有者权益平均额×100%——衡量银行运用总资产所有者权益获利的能力。

2.成本控制指标

对于商业银行来说,其负债方式和经营规模决定了成本控制的关键是吸收存款的资金成本、营业费用和非利息支出。可选取指标如下:营业成本率=营业成本/主营业务收入×100%——衡量银行营业成本占主营业务收入的比重。

3.流动性预警指标

对于商业银行流动性预警指标的选取应注重资产流动性比率、存贷款比率和中长期贷款比率等。可选取指标如下:①资产流动性比率=短期流动性资产余额/短期流动性负债余额;②中长期贷款比率=中长期贷款余额/中长期存款余额×100%;③存贷款比率=各项贷款期末余额/各项存款期末余额×100%。

4.安全性预警指标

安全性风险监控主要分析商业银行不良贷款的变动趋势、保证贷款和抵(质)押贷款及其对整体资产安全的影响。可选取指标如下:①可疑贷款率=可疑贷款余额/各项贷款余额;②次级贷款率=次级贷款余额/各项贷款余额;③资产安全率=资产变现率-资产负债率;④核心资本充足率=核心资本/风险加权资产[核心资本=所有者权益贷方余额-所有者权益借方余额(年度中间应将当期损益纳入利润分配)];⑤资本充足率=资本净额/表内外加权风险资产总额;⑥损失贷款率=损失贷款余额/各项贷款余额。

(三)依据各财务指标的重要程度确定分值

各商业银行可根据自身情况在各个风险类型中选取适当的、具有代表性的财务指标,并确定各风险类型及其指标的分值,如下表1及表2。本文参考中国人民银行对商业银行的风险类型指标选择和权重比例,并结合《商业银行风险监管核心指标(试行)》及《商业银行风险监管核心指标一览表》的文件精神,建立了相关指标体系。

表1 风险类型和分值

(四)分值设定方法及结果分类

根据《商业银行风险监管核心指标(试行)》及《商业银行风险监管核心指标一览表》所规定的达标值,选取的监控指标值如果达标,则给予相应科目项权重的满分。一般来说,令 x=相应的样本风险指标的值,则在 x∈(未达标值,最佳值)的有意义的取值范围内,构造简单的分段函数 f(x)作为其最终得分,使其值域范围∈(0分,相应权重内的满分),并根据样本风险指标大小调整最终得分。以资产流动性指标为例,有如下对应关系:

于是,当 x取值范围分别是[50%,>50%以上),[30%,50%)及(0,30%)时,f(x)的值域恰好为10,[6,10)以及(0,6)。所有选取的指标值与分值间的对应关系如下表所示:

表2 风险指标与分值

续上表

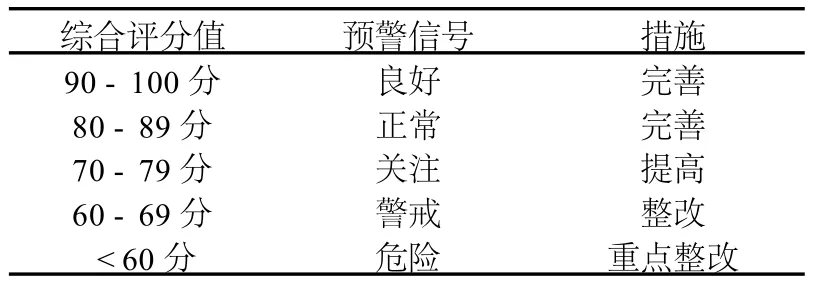

以上步骤完成后,可将各风险指标值加总从而计算出总分,也即综合评分值。综合评分值所蕴涵的意义如下表所示:

表3 风险程度评估分类

三、案例及改进建议

根据上文中初步尝试建立的预警系统,本文以中国工商银行为例①本文选取中国工商银行为例的理由主要有:(1)中国工商银行作为国有四大银行之一,有着悠久的发展历史和极为广阔的客户基础,约1亿个人客户和810万法人账户。2003年末个人消费贷款余额达4075亿元,个人住房贷款市场份额居国内第一。(2)2008年工商银行巩固了全球市值最大银行的地位,并成为全球最盈利的银行,其财报公开,资本市场认可程度较高。进行检验并对结果进行分析,从中得到一些启示。

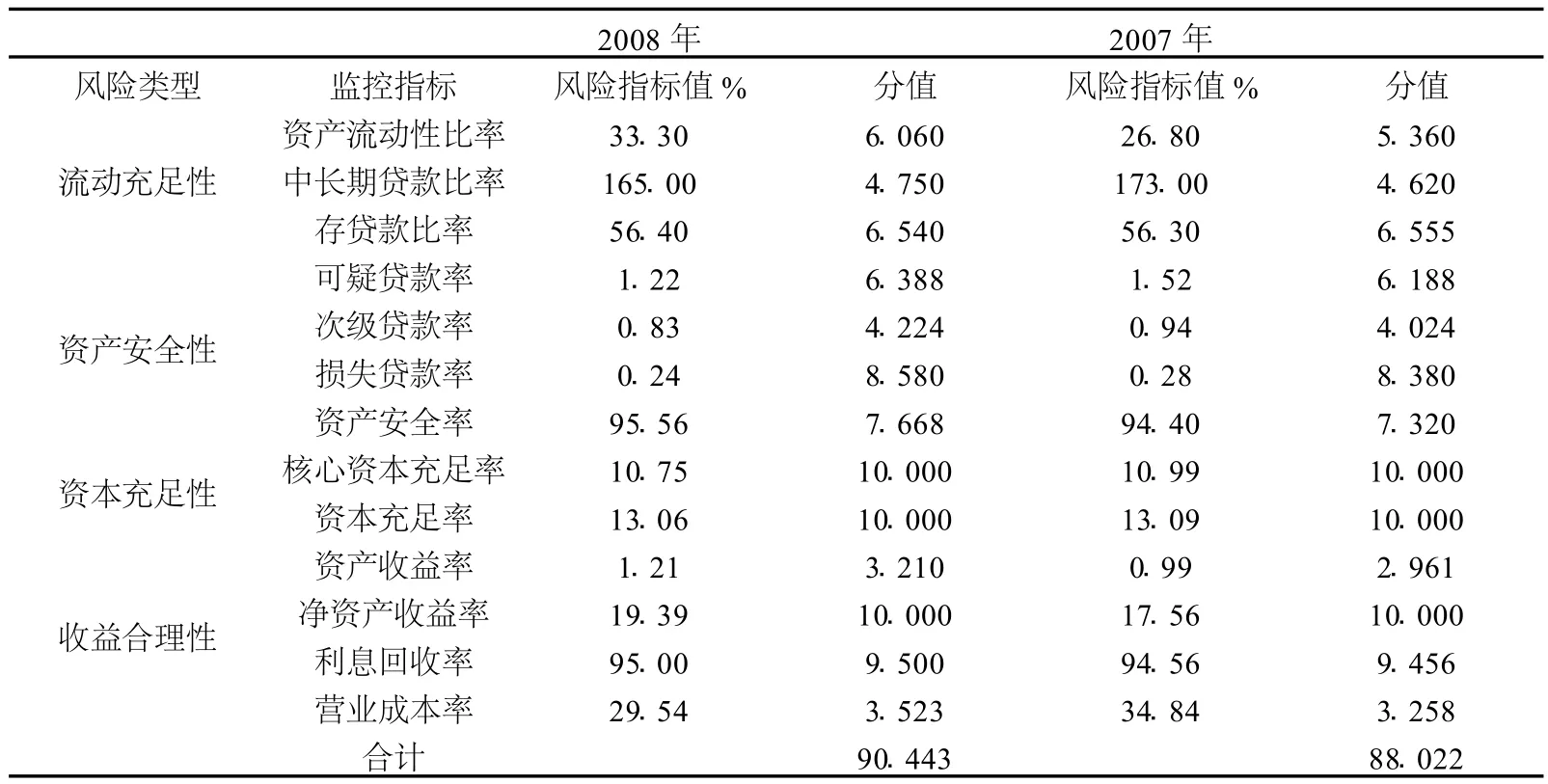

根据银行信贷风险预警系统的财务指标的选取原则,从中国工商银行2008年年鉴中选取相关数据进行测算,得到如表4所示之结果:

表4 中国工商银行风险指标分值计算

由表4可知,2008年中国工商银行总评分值为90.44,比007年高出约2分,介于90-100之间。参考表3可知,中国工商银行银行信贷风险程度属于良好类,完善相关措施即可。但是从单个数据来看,在银行信贷风险的主要指标中,可疑贷款率和次级贷款率还是偏高,资产安全率和利息回收率应该还有上升的空间。

(一)从银行内部改善

要控制好商业银行的信贷风险,必须做好如下工作:

1.从源头开始进行风险甄别工作

所谓从源头上控制借款人的信贷风险,一是指在贷款行为发生之前,一方面要通过对借款人的财务报表进行分析及行内评级工作给出数字化的评级分数(或者等级),并参考行内规程对相应等级的借款人制定不同的贷款条件。对于评级分数未达到标准的企业,除非特殊原因,应停止发放贷款。另一方面是指事前对企业进行现场考察。尤其是对生产型企业来说,详细现场调查可以有效鉴别出诸如财务报表欺诈及企业虚报经营业绩等行为。另外,对于国有商业银行而言,可以借鉴外资银行周期性地进行某个行业分析报告的经验,毕竟从宏观上把握行业整体风险也是十分重要的一环。如在2008年下半年,通过对于波罗的海干散货综合运费指数(BDI)的观察,就知道全球航运业正遭受严重的危机。通过2009年对于此指数的跟踪,可以发现这个行业确实极不景气,并持续低迷,复苏尚需时日。这种情况下,航海航运业、集装箱运输制造业、轮船制造业,甚至港口机械制造业的相关企业的信贷风险必然随行业低迷而加大,对其授信条件必然要有所改变以提高风险补偿。

2.严格执行贷前调查、贷时审查和贷后检查全套流程

从信用发生到收回必须真正建立严格、规范、科学的管理程序,明确各环节管理内容和要求,建立考核制度,确保各个环节管理程序明确、内容规范、要求具体。明确客户部门、信贷管理部门、风险资产管理部门以及法律、财务、审计、监察等相关部门的职责,使各部门之间形成管理合力,避免相互推诿扯皮,共同做好贷前贷中及贷后管理工作。对每一笔贷款都按照规范的流程操作是保证风险可控的前提和基础。结合工行的实例可以看到,其可疑贷款率、次级贷款率以及损失贷款率较2007年均有下降,仅这三项就给安全性考核加上了0.6分。对于政府相关管理部门所颁布的文件必须要不折不扣地加以实施,并及时将执行结果上报当局。

3.完善信贷风险预警机制

设定科学、有效的信贷风险预警信号,规范贷后检查的频率和内容,前瞻性地发现客户潜在风险并通过信贷风险预警快速反应机制在更高层次、更短时间内采取最合适、最有效的风险化解措施,最大限度地维护信贷资产安全。一般来说,除了本文中提到的宏观指标监测管理以外,风险及审查部门应当制定详细的客户风险情况跟踪表,并且把责任落实到担当相关客户的每个客户经理身上,以便从宏观与微观两方面共同对客户风险进行监测。

4.扩大中间业务收入

传统的银行收人主要来源于存贷款的利差,银行承担的风险主要来源于贷款质量恶化,所以降低银行利差收入在总收人中所占比重可减少银行面临的风险。也就是说,如果银行的非利差收入比重增加,那么银行贷款承担的风险就会相对下降,从而降低银行经营状况与系统性风险的相关性。因此,在情况允许的前提下,开发设计创新型的银行产品,为客户量身打造贸易融资方案等等都是争取更多客户中间业务的有效途径。

(二)从政策制度改善

从银行内部进行改善只能独善其身,但是从整个国家来看,银行不单单是一个企业,更是金融系统中重要的一环。

1.依托相关政策,规避风险

就商业银行的信贷风险控制来说,必须要依托相关指导性政策,通过严格执行贷款的五级分类管理办法以及贷后监控措施来充分引导商业银行主动规避风险。在这个环节中,政府相关监管部门的作用显得尤为重要。特别是对于政策的可行性和有效性,需结合实际进行评估,并对各商业银行执行情况进行定期检查和指导。没有达到要求的需责令其限期整改。如近期银监会正式颁布并实施的《固定资产贷款管理暂行办法》就已经成为限制商业银行在对外贷款过程中将大量资金投入房地产项目的有效措施。目前,关于流动资金贷款的事后管理办法也开始付诸实施,接下来就需要各管理部门协调一致,通过现场以及非现场监管等各种形式去有效地监督和管理各家银行的实际执行情况。

2.对于地方性商业银行来说,需要转换地方政府角色定位

作为政府部门,一方面,必须减少不必要的行政干预,包括制定一些鼓励银行信贷盲目增长的“奖励型”指标,要切实让银行自身能够按照相关指引要求去甄别客户的信用风险;另一方面,也要采取各种优惠措施,比如在改善投资环境,建立后台服务中心,搭建银企融资平台等方面多下工夫,来增强地方商业银行发展的后劲。只有这样才能真正实现双赢目标:既控制商业银行本身的信贷风险;又依靠银行信贷大力支持了地方经济发展。

[1] James W.Kolari Catharine,M.Lemieux,G.Hwan Shin.Predicting Inadequate Capitalization:Early W arning System for Bank Supervision[M].Emerging Issues Series Supervision and Regulation Department Federal Reserve Bank of Chicago,2000.

[2] Kaminsky,Reinhart.The Tw in Crises:The Causes of Banking and Balance-of-Payments Problems[J].The American E-conomic Review,1999,(6).

[3] Sachs,J.,A.Tornell,A.Velasco.Financial Crises in Emerging M arkets:The Lessons from 1995[J].Brookings Papers on Economic Activity,1996.

[4] Demirguc-Kunt,Asli,Detragiache,Enrica.Financial L iberalization and Financial Fragility[R].IM F Wo rking Paper,June 1998.

[5] A ltman,Edward I.Revisiting Credit Scoring M odels in a Basel II Environment[J].London Risk Books,2002.

[6] Lane.W.R.,S.W.Looney,J.W.Wansley.An A pp lication of the Cox Proportional Hazards M odel to Bank Failure[J].Journal of Banking and Finance,1986,(10).

[7] Gonzalez-Hermosillo,Brenda.Determinants of Ex-Ante Banking System D istress:A macro-m icro Em pirical Exp loration of Some Recent Episodes[R].IM FWorking Paper,33,1999.

[8] 王爱民,王金桃,施方明.构建商业银行危机预警系统的设想[J].科学进步与对策,2000,(12):130-132.

[9] 张丽晖.商业银行信贷风险分析及对策研究[J].经济与管理,2006,(5):53-55.

[10] 刘志强.金融危机预警指标体系研究[J].世界经济,1999,(4):17-23.

[11] 周天芸.信用风险模型的新发展与商业银行风险管理[J].经济与管理,2006,(11):11-17.

[12] 王琼,刘昉,潘杰义.信贷风险分类评价方法研究及应用[J].西北工业大学学报,2009,(6):12-14.

[13] 杨保安.基于LM优化算法的BP神经网络目标识别方法[J].探测与控制学报,2008,(1):33-36.

[14] 隋剑雄,林琪.试论我国商业银行信贷风险预警系统的建立[J].金融论坛,2002,(6):44-49.

[15] 姚舜,黄明喜.信贷风险预警模型初探[J].新疆金融,2004,(8):13-15.

[16] 方庆煌.浅析商业银行财务预警系统——以上海浦东发展银行为例[J].厦门科技,2009,(2):49-52.

On the Construction of Early Warn ing System of Credit Risk in China’s Commercial Banks——Taking Industrial&Commercial Bank of China as an Illustration

L IXin(Second B ranch of M arketing Department,M izuho Corporate Bank,Shanghai 200120,China)

How to p revent effectively credit risk in financial institutions and construct early w arning system has always been the top concern in the world.In line w ith China’s actual situation,the paper p roposes some suggestions to construct early warning system of credit risk in China’s commercial banks based on the early warning system of credit risk set up by Industrial and Commercial Bank of China.

financial security;credit risk;early warning system

F830.51

A

1674-2273(2010)05-0038-06

2010-06-15

李新(1982-),男,安徽合肥人,瑞穗实业银行(中国)有限公司营销二部,硕士。

(责任编辑 陶有浩)

猜你喜欢

民用飞机设计与研究(2020年4期)2021-01-21 09:15:50

河南科学(2020年3期)2020-06-02 08:30:14

今日农业(2019年12期)2019-08-13 00:50:02

电子制作(2019年11期)2019-07-04 00:34:36

经济技术协作信息(2018年5期)2019-01-19 08:39:16

经济技术协作信息(2018年12期)2019-01-14 02:47:02

现代园艺(2017年22期)2018-01-19 05:07:01

中国交通信息化(2017年12期)2017-06-06 07:23:53

中国商论(2016年33期)2016-03-01 01:59:26

火控雷达技术(2016年3期)2016-02-06 02:30:27