我国农村小额保险主体间的博弈分析

2010-11-14 05:46:22侯代男王吉恒

当代经济 2010年18期

○侯代男 王吉恒 裴 丽

(东北农业大学经济管理学院 黑龙江哈尔滨 150030)

我国农村小额保险主体间的博弈分析

○侯代男 王吉恒 裴 丽

(东北农业大学经济管理学院 黑龙江哈尔滨 150030)

农村小额保险在我国开展两年来,受到了社会各界的广泛关注,也取得了很好的成绩。本文基于商业保险人提供模式对我国农村小额保险的行为人,即政府、保险公司、农户之间利用博弈矩阵,进行博弈分析,对我国农村小额保险今后发展提出对策。

小额保险 博弈分析 对策

一、小额保险概述

1、小额保险定义

小额保险(microinsurance),又被称为微型保险,它不是一个单独的保险类型,它包括针对低收入人群的人身保险和财产保险。目前国际上对于小额保险并没有明确的定义。本文根据国际保险监督官协会(IAIS)和国际贫困扶助协商组织(CGAP)的解释,对小额保险进行界定。

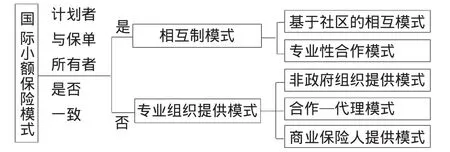

2、国际小额保险的模式

国际小额保险的模式按照计划所有者和保单客户是否统一可以分为两大类:相互制模式和专业组织提供模式(见图1)。

图1

分类依据是计划所有者与保单客户是否为同一主体。这里主要有两层含义:第一,小额保险的风险有谁承担;第二,保单客户能否参加小额保险的设计及管理(包括费率厘、缴费方式等小额保险制定及销售方面的环节)。

(1)相互制模式。相互社成员作为小额保险的所有者、参与者,共同承担计划风险。一般在一个社区或合作社组织内,多采用此模式。

(2)专门组织。计划者和保单所有者是独立的。小额保险的计划者包括:其一,商业保险公司。对于商业保险公司而言,开展小额保险的目的是为了发掘新的市场,BOP(金字塔底层)市场的巨大商机。此外还有其他原因,比如,承担社会责任等。其二,各种非政府组织,如国际劳工组织(ILO)、慈善机构、教会组织等等。这些组织开展的小额保险的目的是保障低收入者提供保障,是非营利性的。

3、我国农村小额保险模式探讨

2008年6月份我国保监会组织和启动了农村小额人身险的试点,两年来,农村小额保险覆盖面稳步扩大。到2009年底,全国范围内农村小额保险累计承保超过1110万人次,承保收入超过2.7亿元,提供保障金额近1700亿元。其中2009年新增承保人数超过871万人次,新增保费收入超过2.3亿元,提供保障金额新增近1400亿元。

我国农村小额保险模式属于由专业组织提供模式。具体而言就是主要是商业保险人提供模式和合作—代理模式(后者在我国涉及较少,本文着重对前者进行分析)。目前我国开展农村小额保险的保险公司由专业的保险公司开展,其中中国人寿的市场占有率达到90%以上。

二、基于我国农村小额保险模式的博弈分析

博弈论(Game Theory),亦名“对策论”、“赛局理论”。博弈论考虑游戏中的个体的预测行为和实际行为,并研究它们的优化策略。

1、构成我国农村小额保险博弈模型的元素

(1)博弈方。博弈方是指在博弈过程中独立决策、独立承担博弈结果的个人或组织。我国农村小额保险的博弈方为农民、商业保险公司和政府,这三个博弈方分别独立决策,但策略和利益相互影响。博弈中各决策方的决策内容称为“策略”,博弈中的策略通常是对行为取舍、经济活动水平等的选择。博弈中得益即是参加博弈的博弈方从博弈中所获得的利益,它是各博弈方追求的根本目标,也是他们行为和判断的主要依据。

我国农村小额保险主要涉及到三方当事人,农民、商业保险公司、政府。其中农民是农村小额保险的参与者,保险公司是提供者,政府是补贴者。

(2)博弈的策略。策略集合,指局中人进行博弈的全部手段和工具。政府的策略集合是:补贴或不补贴农村小额保险;农民的策略集合是:参加或不参加农村小额保险;保险公司的策略集合是:经营或不经营农村小额保险。

(3)博弈次序,指在参与多方决策选择时,所涉及的一个决策顺序问题,规定一个博弈就必须同时规定其中的顺序。博弈的次序:农民决定是否购买农村小额保险,然后保险公司决定是否开办农村小额保险,最后是政府决定是否给农村小额保险补贴。

(4)支付,又称收益,是局中人从各种策略组合中获得的效用水平。

2、商业保险人提供模式下的农户和保险公司的博弈分析

博弈的参与者——商业保险公司和农户。假设商业保险公司和农户都是理性的“经济人”;保险公司为了取得利益,可采取“开展农村小额保险”策略和“不开展农村小额保险”策略;同样农户也是出于自己的利益考虑,可采取“参加农村小额保险”的策略和“不参加农村小额保险的策略”。从博弈次序来看,商业保险公司的“开展”、“不开展”农村小额保险的策略和农户“参保”、“不参保”之间,先是保险公司决定是否开展农村小额保险,再农户决定是否参加,属于完全且完美的动态博弈。农户和保险公司的得益看如下扩展形所示。在这里做如下假设:在特定区域内有一个保险公司,有n个农户,其中s个承保(其中k≤s≤n),发生保险事故时,农户的损失是L,农户参加小额保险的保费是E,a为赔付系数。按以下过程进行分析:第一,如果农民投保小额保险,而保险公司也经营,那么发生保险事故后,农民可以从其投保行为中获得的收益为aL-L-E;保险公司由于要赔付损失,会损失收益aL,如果k个农户发生保险事故,则保险公司的收益为sE-kaL。第二,如果农民投保,而保险公司不愿承保,农民的投保行为则不能发生,风险发生后造成的损失为L,保险公司由于没有保户得益为0。第三,如果农民不投保,保险公司也无从经营农业保险,发生损失后,农民损失为L,保险公司收益为0。博弈矩阵如图2所示。

图2 农民和保险公司间的博弈

从现实来看,发生保险事故,农户得到的赔偿大于投保费用,并且农户得到的赔偿应当最大程度上减少农户的损失。当商业保险公司选择“经营”农村小额保险时,农户有两个选择“投保”或“不投保”。农户投保、发生损失,农户会得到aL的保险赔偿,aL=L+E是理想的赔付额;对于保险公司来说,他的收益为sE-kaL,且sE-kaL>0。商业保险公司是逐利的,如果sE-kaL≤0的话,保险公司可能第二年就不会开展小额保险。一般来说,k、aL和E是定值,所以sE-kaL的大小,取决于s的值,只有当s达到一定值时,也就是参保人数足够多时,保险公司才会经营该项保险。农户不投保、损失L。农户不投保的主要原因是基于侥幸心理。在现实情况里,由于小额保险的保费较少,农民参加小额保险的可能性较大,但是,这里存在严重的道德风险和逆选择,而且信息不对称。当保险人考虑到农村的现实情况,且保费较少且管理成本较大,可能无利可图,保险公司可能会放弃经营小额保险。这时候需要另一主体介入——政府。

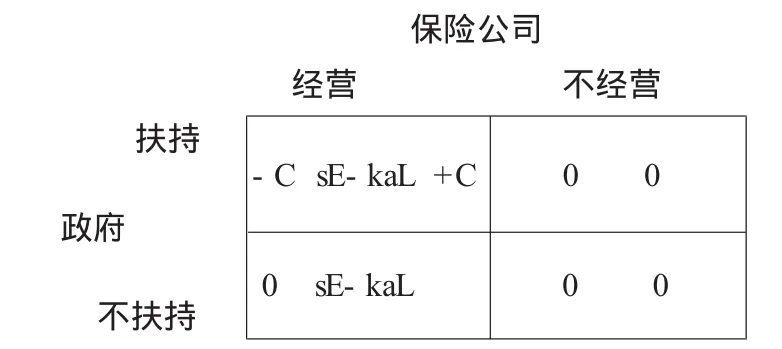

3、商业保险人提供模式下的保险公司和政府的博弈分析

博弈参与者:保险公司和政府。保险公司是介于政府和农民之间的机构,其行为不仅受到农民策略的影响,而且受到政府的影响。

假设政府扶持农村小额保险的资金为C。如果政府支持农村小额保险的发展,就要从财政支出中划出一部分资金,用于宣传、扶持、资助、补贴小额保险,收益便会损失C。如图3所示:政府扶持,保险公司开展小额保险,保险公司经营农村小额保险其收益就会为sE-kaL+C,这样保险公司就更能够获得收益。政府不支持,保险公司开展小额保险,保险公司的收益为sE-kaL。如果保险公司不经营,政府就谈不上支持不支持了。

图3 政府和保险公司间的博弈

从博弈矩阵来看,政府的最优是不扶持农村小额保险。从现实角度来看,农民是一国社会成员重要的组成部分,而小额保险对农民的安定有重要作用,因此对于小额保险的扶持应当是存在的,有意义的。对于保险公司来说,政府的扶持无疑是保险公司经营的动力。一方面保险公司可以从政府得到扶持补贴、优惠政策等;另一方面政府的支持,更有利于保险公司开展业务。

三、对策和建议

首先,政府支持是发展农村小额保险的关键。小额保险作为扩大社会保护的有效工具,一些国家已融入综合的社会保障体系。尽管小额保险保费主要还是由低收入者本人负担,但政府的支持十分重要,从博弈分析中也能得到相应结论。农村军烈属、低保户、“五保户”等特定的农村低收入人群,需要政府提供一定额度的小额人身保险保费补贴。同时,小额保险的发展,需要政府的税收支持政策,比如营业税的减免等;再则是行政手段的推动,同样具有难以替代的作用。

其次,重视宣传在农村小额保险推广中的作用。长期以来,受传统体制、思想观念、生活方式、收入水平等多方面影响,农民风险意识和保障意识比较淡薄,相当一部分农民靠政府、靠亲友、靠土地来应对风险的传统思维根深蒂固。既不熟悉保险的功能作用,又不善于运用保险来转移和分散生活中的风险。必须通过广泛深入的宣传,通过保险知识的普及,激发他们潜在的保险需求,并将其进一步转换为现实的购买行为,分享改革开放成果,共同参与现代文明进程。

总之,农村小额保险在发展过程中逐渐演变成为一种市场化的金融扶贫开发手段,表现出一定程度上的准公共物品的特性。从提高农村小额保险制度供给效率和产品供给能力以及低收入群体的需求意愿和实际购买能力出发,通过小额保险产品设计和市场组织经营模式的创新,加上政府部门的适度政策支持,完全可以实现低收入群体、政府及小额保险经营机构三方共赢的目标。

[1]张维迎:博弈论与信息经济学[M].上海人民出版社,2000.

[2]刘万:国际小额保险模式研究[J].上海金融,2008(10).

[3]庹国柱、王德宝:我国农村小额人身保险制度可持续性发展研究[J].区域金融研究,2009(12).

猜你喜欢

今日农业(2021年5期)2021-11-27 17:22:19

公民与法治(2020年10期)2020-07-25 01:41:38

对外经贸(2019年8期)2019-11-22 08:12:25

中国交通信息化(2019年1期)2019-03-26 06:43:40

中国交通信息化(2018年6期)2018-08-29 01:19:34

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

知识经济·中国直销(2017年12期)2018-01-03 08:21:31

经营者(2016年22期)2017-02-25 20:24:07

现代经济信息(2016年6期)2016-05-31 13:43:13

中国工程咨询(2015年8期)2015-02-16 06:38:56