项目选择模型的发展初探

2010-11-12 09:04:14梁继林

创新 2010年1期

梁继林 , 张 强

(1.北京理工大学 管理与经济学院管理科学与工程系硕士研究生,北京 100081)

(2.北京理工大学 管理与经济学院教授、博士生导师、管理科学与工程系主任,北京 100081)

项目选择模型的发展初探

梁继林1, 张 强2

(1.北京理工大学 管理与经济学院管理科学与工程系硕士研究生,北京 100081)

(2.北京理工大学 管理与经济学院教授、博士生导师、管理科学与工程系主任,北京 100081)

项目选择一直是企业资金预算中很重要的一环,关系到企业的成功与失败。通过介绍项目选择评价体系的发展、经典的L-S项目选择净现值模型、实物期权理论以及在不确定理论日趋发展成熟后,项目选择问题新的发展,探析项目选择模型的发展历程,提出相应观点。

项目选择;L-S净现值模型;实物期权理论;不确定理论

一、引 言

项目选择是企业资金预算中首先要解决的问题。它是指投资者将资金在可投资项目中进行合理分配和决策,以期获得最大的投资收益。因为从投资者的角度出发,无论投资者投资于什么项目,都期望从项目的生产经营活动中取得比项目投资更多的收益。只有这样,公司才有可能向投资者或贷款者支付提供资金的报酬。这是企业自身生存的客观需求,也是社会经济规律的客观要求,也是我国实现现代化建设的客观需要。

另一方面,随着数学、统计学和计算机科学等学科的进一步发展,项目选择问题的研究也随之得到较大发展。借助现代信息技术,并广泛运用数学的模型分析方法以及定量分析方法,为解决项目选择问题提供了更可靠更有效的途径,大大促进了项目选择问题研究的发展。尤其近年来我国不确定理论的发展,更是对研究不确定环境下的项目选择模型起到了很大的作用,不仅令模型的建立和意义更接近现实,解法及结果也比经典的模型更令人满意,从而引起了很多学者的关注。

二、项目选择问题的起源与发展

项目选择的依据是一个合理的项目评价指标体系。而项目评价是项目技术经济可行性评价的重要组成部分,是项目建成投产后的经济效益的一种预先估计与评价,是项目多方案比较选优的标准,是决策与管理的依据。

(一)项目评价体系的发展

在资本主义早期,即1929年西方国家出现经济大萧条前的百余年间,私营企业主为了实现自身的收益最大化,在对项目投资之前以利润为主要评价目标,用市场价格计算相关效益指标,分析项目的盈利能力和清偿能力。这种项目评价实际上与现在的财务评价的出发点是一致的。

20世纪50年代初,发展经济学的兴起,促进了项目分析在发展中国家的应用。发展中国家为了能制定出切合实际的经济发展政策和国家计划,也必须对拟建项目作出科学的决策。

20世纪70年代至今,项目评价发展进入了新的阶段,不断有新的方法和观点出现。1968年英国牛津大学著名教授里特尔(I.M.Little)和数学教授米尔利斯(J.A.Mirrlees)合作编写了《工业项目分析手册》,较为系统地提出了投资项目经济评价的理论和方法,阐述了项目评估中确定影子价格的新见解[1]。后来又经过进一步修订,学术界称之为L-M法。随后,联合国工业发展组织(UNIDO)于1972年发表的《项目评价准则》主张以国内市场价格作为投入、产出的计算基准,即UNIDO法[2]。1975年,世界银行的经济学家林恩·斯夸尔(L.Squair)和世界银行政策业务局局长赫尔曼·G·范德塔克(H.G.Vander Tar)合著了《项目经济分析》,提出了ST方法[3]。该方法为L-M法与UNIDO法提供了一个可以协调的方式,从而把项目评价的理论更推进了一步。此外,还有其他的方法,例如J.Hansen撰写的《项目评价使用指南》以及1980年工业组织与阿拉伯国家工业发展中心(IDCAS)出版的《工业项目评价手册》提出的阿拉伯方法。

项目经济评价理论正是以上述理论为基础,同时吸收其他学科,如社会学、政治学、数学、运筹学等科学的原理、原则和方法而发展起来的多学科综合交叉学科。

在国外,随着投资项目评价理论的发展和逐步完善,以及资金时间价值理论的提出,项目评价所采用的具体财务评价指标的偏好也发生了明显的变化。20世纪50年代以前,90%以上的公司采用非贴现的现金流量指标。然而由于其时间局限性,逐渐使得建立在资金时间价值基础上的贴现现金流量指标得到了广泛的应用。到目前为止,国外已经形成了以贴现现金流量指标为主,非贴现现金流量指标为辅的多种指标并存的投资项目财务评价指标体系。

在国内投资项目财务评价指标体系发展基本上经历了一个与国外大致相同的趋势,即从非贴现现金流量指标占主导地位到贴现现金流量指标逐渐取代非贴现现金流量指标的过程。2006年7月国家发改委发布了《建设项目经济评价方法与参数》(第三版),部分财务评价指标发生了变化,但保留了净现值、内部收益率、投资回收期等指标[4]。而且在各版的《建设项目经济评价方法与参数》中,这两个指标都占据很重要的地位。

以下简单介绍两种后来常用的项目评价指标:净现值指标和内部收益率指标。

1.净现值和内部收益率指标

净现值(Net Present Value,简称NPV)是指对特定方案未来现金流入的现值与未来现金流出的现值之间的差额[5]。这需要将未来现金流入和流出按预定的折现率进行折算,再计算它们的差额。所以对项目而言,净现值可以表述为按照预定的折现率将特定项目未来各年的现金流入量与流出量进行折算后得到的差额。用公式表示如下:

(1)式中,NPV表示项目净现值,n表示项目寿命年限,It为第t年的现金流入量,Ot为第t年的现金流出量,NCFt表示第t年的净现金流量,i为折现率。

内部收益率(Internal Rate of Return,简称 IRR),是指能够使未来现金流入量现值等于未来现金流出量现值的折现率,或者说是使投资方案净现值为零的折现率[5]。内部收益率的公式为

(2)式中,IRR表示内部收益率,其他字母含义同前式。内部收益率是根据投资方案本身所能达到的投资回报率来评价方案优劣的一种评价方法,其反映了投资方案内在的获利水平。如果内部收益率大于投资项目要求的最低投资报酬率,则该投资项目可行;如果内部收益率小于投资项目要求的最低投资报酬率,则该投资项目不可行。

一般,在确定性基本假设条件下,用净现值、内部收益率等指标评价单一项目时,可以得出正确的决策。可是当用这些指标去评价一群待选项目时,由于各项目计算期不同或是项目间存在关联等原因,常常导致问题变得很复杂。净现值与内部收益率都克服了静态指标的缺陷,考虑了资金的直接价值,但它们都存在各自的优缺点。有很多学者专门讨论了关于这两个指标在项目评价中的优劣。

2.净现值模型的发展

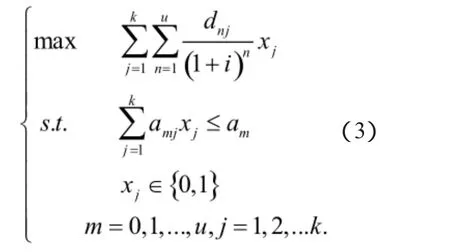

随着项目评价体系的发展,1955年,Lorie和Savage提出经典的净现值模型,即L-S净现值模型,为项目选择提供了一种比较简便的模型化量化方法[6]。问题提出的背景主要是:在可用资金有限的条件下,企业需要作出决定,投资哪些项目并同时否决哪些项目。它是基于现金流的概念提出来的,即假定资金总是在每年初投入,在每年末能获得收益,而收益则用净收益或是说净现金流表示,即现金流入量与现金流出量的差额。经典的净现值模型如下:

其中,dnj表示每年末在j项目上的发生的净现金流量,amj表示年初用于投资项目j的资金,am表示第m年初可用的总资金。

随后,Weingartner,Naslund,Padberg等学者也相继提出净现值模型的扩展形式,使净现值模型的建立更科学,也能更好地解决实际问题。

但是,随着各学科的发展,尤其是数学的发展,以往的净现值模型越来越显出弊端,主要因为它把所考虑的因素都精确化,如折现率,可用资金等,这与现实相距较大。所以,随着后来不确定理论的发展,借助不确定理论的相关知识来修正经典的模型就显得十分必要。

3.实物期权理论

实物期权理论是近年来提出的一种新的在不确定条件下对于投资项目的决策分析理论。它是随着投资项目评价理论的发展和逐步完善以及资金时间价值理论的提出,许多学者比较提倡使用的一种方法,即实物期权分析(ROA)。他们认为传统净现值法分析有许多不足之处,而实物期权分析是对净现值法分析的一种补充和完善。他们提出,从实物期权理论角度看,只要项目价值具有不确定性,投资时间选择权就具有价值。

从国外发展看,实物期权的概念是由麻省理工学院的Stewart Myers教授于1977年提出[7]。Myers研究了早期投资对未来项目扩张的影响,尤其对于高技术、战略投资而言。随后,Amram和Kulatilaka研究了管理者根据市场需求改变产出类型,或在产出不变的情况下改变投入的转换期权;Mcdonald和Seiegel研究了研发密集性产业,如R&D项目中多阶段投资的期权;Balasubramanian等研究了在实际项目中经常相互影响共同存在的多个实物期权及实物期权的组合等等。国外在投资决策方法中实物期权分析已逐渐成为一种新的热点研究领域。在国外一些大型公司的投资决策中实物期权分析方法也开始得到应用。

从国内发展看,许多学者们也从金融期权那里得到借鉴,认为实物期权方法不应当仅仅被当作金融定价技术的领域外延,更应该是保留期权的基本思想和观点在企业决策领域进行领域转换。陈元志、夏健明在《战略投资的实物期权观》一书中,充分运用实物期权思维和方法对企业战略投资决策做出分析和判断,从企业的组织框架到核心竞争力的构建都是围绕着实物期权观的应用;周春生等人分析了不确定条件下的建设项目投资决策分析中等待期权的价值,以一种机会成本的概念把实物期权的价值作为项目投资中考虑的成本之一;杨春鹏把实物期权方法运用于专利权价值评估中,对正确评估专利技术的价值做出了有建设性的指导意见;刘兵军等分析了延迟期权和把握最佳投资时机的选择,建立一个以标的资产价值变化连续性为前提的实物期权定价模型,分析了项目投资的最佳投资时机。

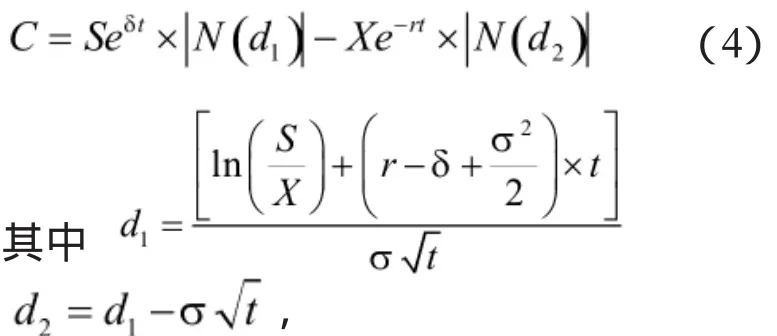

一般,采用计算金融期权价值的方式来计算实物期权的价值,其公式如下 :

公式中,S表示预期现金流的现值;X表示一项投资机会有效期内所期望的全部固定成本的现值;表示与资产有关的现金流量价值增长率的标准差;δ表示投资机会有效的时间;表示期权有效期内流失的价值;r表示与期权有效期相同的无风险证券的年利率。

实物期权分析方法强调了在现实不确定环境下投资项目所有者和管理者在项目发展过程中所具有的灵活性和柔性决策空间,强调了对于项目动态追踪管理的重要性。但是,实物期权理论还是没有充分考虑到现实环境中的不确定性。由于种种因素,导致实物期权模型中的因素不能精确确定,诸如净现值不能被精确估算,项目的收益也只是模糊估算,可用投资资金也不确定,而是在某个范围内波动等等。这就需要利用目前越来越受关注的不确定理论的相关知识来解决。

(二)不确定环境下的项目选择模型的发展

从以上讨论可以看出,随着不确定理论的发展,试图将不确定方法引入的项目选择问题中的探究也呼之欲出。以下先对不确定理论作简要介绍,然后再介绍不确定环境下的项目选择问题的新发展。

1.不确定理论的发展

其实人类对不确定性的认识由来已久。人们很早就发现在自然环境或是各学科中都普遍存在着客观的或人为的不确定性,表现形式也是多种多样的,这就是后来随着概率论,模糊数学,粗糙集的问世而被称之为的随机性、模糊性、粗糙性、模糊随机性以及其它多重不确定性[8,9]。

伴随这些不确定因素的进一步被强调,不确定理论应运而生。不确定理论是概率论、可信性理论、信赖性理论的统称,同时还包括模糊随机理论、随机模糊理论、双重随机理论、双重模糊理等等。同时,不确定理论又为不确定规划提供了理论基础和工具,而不确定规划又为不确定信息环境下的优化决策问题提供建模方法。经典的数学规划或确定性数学规划往往建立于一个严格的假设基础之上,即假设系数和资源都是确定的数据。但用确定性的模型来描述不确定性的现实优化问题,显然会存在很大误差,甚至完全不符合实际。于是人们在处理优化问题的过程中,很自然地将未来需求、资源变化等都认为是随机变量、模糊变量或粗糙变量等。于是,概率论与数学规划结合,产生了随机规划;模糊数学与数学规划结合,产生了模糊规划;粗糙集与数学规划结合,产生了粗糙规划。随机规划、模糊规划以及粗糙规划的交叉渗透则孕育了更一般的不确定规划。而且,对于不确定规划优化问题的基本算法,即混合智能算法,也已取得有效的成果。到目前为止,对于不确定规划算法的研究仍然是一个热点问题。

2.不确定环境下的项目选择问题

鉴于现实环境的不确定性及不确定理论自身的优点,项目选择也开始转向在不确定环境下研究最优项目选择问题。主要是将不确定变量引入到经典的项目选择模型当中,以使得建立的模型更能符合现实;并且,对于新建立的不确定项目选择模型的算法研究,也取得相应进展。现在,很多学者已从不同方面逐渐改进完善了经典的项目选择模型:董沛武等结合确定条件下项目投资资本最优化模型和项目投资预算的特点,推导出了不确定条件下以净现值和绝对离差为决策基础的资本预算最优化模型;李明等运用统计学的知识,阐述了在不确定情况下净现值指标的计算;刘福祥提出一种基于Vague集多准则模糊决策的项目投资分析方法;蒋红妍等将计算净现值的有关基础数据采用三角模糊数进行描述,并据此建立了模糊净现值的实用公式;黄晓霞等分别研究了存在银行贷款的模糊资金机会约束模型,存在借贷资金的随机资金预算问题,模糊环境下资金预算的机会约束NPV目标规划模型,模糊环境下资金预算的期望值模型,随机环境下资金预算问题的机会约束整数规划模型[10,11]。

项目选择一直是企业资金预算中很重要的一环,它关系到企业的成功与失败。经典的L-S项目选择净现值模型、实物期权理论以及在不确定理论日趋发展成熟后,项目选择问题有了新的发展。但是,对同时考虑模糊和随机双重不确定因素方面的研究还比较少,笔者认为对既考虑了模糊变量,又考虑随机变量的双不确定变量的项目投资模型的研究将是一个有很大发展前景的研究方向。

[1]I.M.Little,J.A.Mirrlees.Social Cost-Benefit Analysis[M].OECD Development Center.1968.

[2]P.Dasgupta,A.Sen,S.Marglin.Guidelines for Project Evaluation[M].UNIDO,1972.

[3]L.Squair,H.G.Vander Tar.Economic Analysis of Project[M].Johns Hopkins,1975.

[4]国家发改委,建设部.建设项目经济评价方法与参数(第三版)[M].北京:中国计划出版社,2006.

[5]中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2009:135-136.

[6]Lorie J.H.,Savage L.J.Three problem in capital rationing[J].Journal of Business,1955(28):229-239.

[7]Myers,Stewart C.Determinants of Corporate Borrowing[J].Journal of Financial Economics,2001(31):181-189.

[8]刘宝碇,赵瑞清,王纲.不确定规划及应用[M].北京:清华大学出版社,2003.

[9]Liu B.Uncertainty Theory:An Introduction to its Axiomatic Foundations[M].Heidelberg:Springer-Verlag.

[10]黄晓霞,张强.存在银行贷款的模糊资金机会约束模型[J].系统工程学报,2007,22(4):352-358.

[11]Xiaoxia Huang.Optimal project selection with random fuzzy parameters[J].International Journal of Production Economics,2006(106):513-522.

Study about the Development of the Project Selection Model

LIANG Ji-Lin ZHANG Qiang

Project selection is an important part in the capital budget which sometimes directly decides the destiny of a company.In this paper,we summarily introduce the origination and the major development about the project selection problem.We successively give an introduction of the development of the appraisal system of the project selection,the classical L-S net present value model,the real option theory.And when the theory gets ripe,the project selection will be changed.This text analysis the development course of the choose model,give some suggestion.

project selection;L-S net value model;real option theory;uncertainty theory

F062.4

A

1673-8616(2010)01-0065-04

2010-01-03

[责任编校:李君安]

猜你喜欢

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

现代营销·学苑版(2017年1期)2017-03-15 17:08:16

会计之友(2016年21期)2016-12-14 15:30:17

能源(2016年2期)2016-12-01 05:10:43

冰雪运动(2016年6期)2016-05-17 03:37:10

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44