企业对外捐赠的会计处理与纳税调整

2010-11-08 08:11安同宝

当代经济 2010年22期

○安同宝

(唐山松下产业机器有限公司 河北 唐山 063020)

企业对外捐赠的会计处理与纳税调整

○安同宝

(唐山松下产业机器有限公司 河北 唐山 063020)

新企业所得税法对企业的对外捐赠业务作出了明确的规定,有效地促进了企业参与公益事业的积极性和内外资企业税负的公平化。由于会计和税法分别遵循不同的处理方法,本文将从对外捐赠业务的视角,探讨对外捐赠业务的会计处理程序和纳税调整过程。

公益性捐赠 会计核算 纳税调整

一、会计制度对捐赠的一般性规定

1、公益性捐赠的界定

公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,拥有《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。用于公益事业的捐赠支出,具体包括:救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动;教育、科学、文化、卫生、体育事业;环境保护、社会公共设施建设;促进社会发展和进步的其他社会公共和福利事业。企事业单位、社会团体以及其他组织捐赠住房作为廉住房的也视同公益性捐赠。

2、公益性捐赠税前扣除的规定

原税收政策规定,允许企业税前扣除的公益救济性捐赠主要有以下四类:第一,全额扣除项目。包括向红十字事业、福利性、非营利性老年服务机构、农村义务教育、公益性青少年活动场所的捐赠。第二,按应纳税所得额的10%比例扣除。包括对国家重点交响乐团、芭蕾舞团、京剧团、歌剧团及其他民族艺术表演团体、博物馆、公益性图书馆、科技馆、美术馆、革命历史纪念馆、重点文物保护单位的捐赠。第三,按应纳税所得额的3%比例扣除。第四,按应纳税所得额的1.5%比例扣除,主要适用于金融保险企业。

按照会计制度及相关准则规定,企业将自产、委托加工的产成品和外购的商品、原材料、无形资产、固定资产和有价证券等用于捐赠,应将捐赠资产的账面价值及应缴纳的流转税等相关税费,作为营业外支出处理;按照税法规定,企业将自产、委托加工的产成品和外购的商品、原材料、固定资产、无形资产和有价证券等用于捐赠,应分解为按公允价值视同对外销售和捐赠两项业务进行处理,即税法规定企业对外捐赠资产应视同销售计算缴纳流转税及所得税。捐赠行为所发生的支出除符合税法规定的公益救济性捐赠,可在按应纳税所得额的一定比例范围内税前扣除外,其他捐赠支出一律不得在税前扣除。企业的公益救济性捐赠,还必须通过公益性社会团体或者县级以上人民政府及其部门的捐赠才能扣除,企业直接向受益人的捐赠不得扣除。

新《企业所得税法》统一规定了内外资公益救济性捐赠的扣除比例,由原来应纳税所得额的3%调整为利润总额的12%。计算基数由原来的应纳税所得额调整为当年实现的利润总额,新规定不仅使捐赠支出扣除基数增大了,而且简化了税收计算的程序。

二、企业对外捐赠的会计处理

企业在将自产、委托加工的产成品和外购的商品、原材料、固定资产、无形资产和有价证券等用于捐赠时,应按捐出资产的账面价值及涉及的应交增值税、消费税等相关税费,借记“营业外支出”科目,按捐出资产已计提的减值准备,借记有关资产减值准备科目,按捐出资产的账面余额,贷记“原材料”、“库存商品”、“无形资产”等科目,按捐出资产涉及的应交增值税、消费税等相关税费,贷记“应交税费”等科目。涉及捐出固定资产的,应首先通过“固定资产清理”科目,对捐出固定资产的账面价值、发生的清理费用及应交纳的相关税费等进行核算,再将“固定资产清理”科目的余额转入“营业外支出”科目。如果被捐赠固定资产已经计提折旧,那么还应该借记“累计折旧”,将其差额转入“营业外支出”科目。企业对捐出资产已计提减值准备的,在捐出资产时,应同时结转已计提的资产减值准备。对企业对外捐赠的非现金实物资产,不按公允价值确认收入,而是直接按账面成本及视同销售应交的流转税,借记“营业外支出”科目,贷记“库存商品”、“应交税费”等科目,与此同时,在年末进行所得税汇算清缴时,还要按照有关规定,对于将自产、委托加工的产成品和外购的商品、原材料、固定资产、无形资产和有价证券等用于捐赠的,应分解为按公允价值视同销售和捐赠两项业务进行所得税处理。

1、现金捐赠

现金捐赠是最常见的捐赠方式。按照《中华人民共和国企业所得税法》的规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。由于捐赠的扣除基数是一个会计年度利润,所以要在年度结束后计算扣除金额,而捐赠事项是在年度当中发生的。企业以现金对外捐赠,按捐赠的全部金额计入“营业外支出”账户,税法上只确认所得税。

例1:某企业按照政府统一的会计政策计算出当年的利润总额为300万元,并通过政府机关对受灾地区捐赠50万元。其当年可在所得税前列支的公益救济性捐赠限额=300×12%=36万元。该企业当年公益性捐赠超支额=50-36=14万元。

例2:A、B、C三家企业于2008年6月份通过政府部门向地震灾区捐赠现金100万元,并取得合法凭证。三家企业在2008年度的会计利润总额分别为900万元、600万元、-100万元,三家企业均没有其他纳税调整项目。

A、B、C三家企业捐赠发生时的会计处理如下:

2、实物捐赠

《中华人民共和国企业所得税法实施条例》第二十五条规定:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

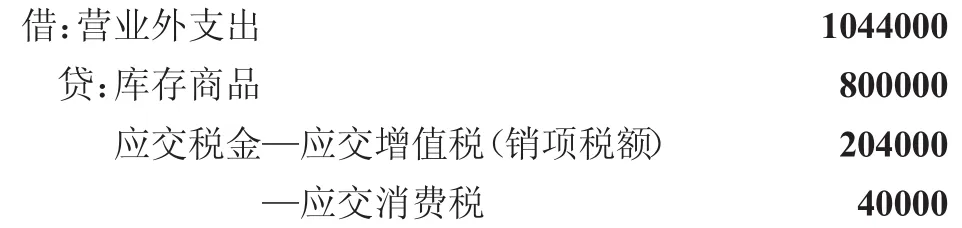

例3:某汽车生产企业2009年通过政府机关向青少年基金会捐赠资产汽车8辆,每辆汽车的生产成本为10万元每辆,市场不含税价格为15万元每辆,消费税税率为5%,增值税税率为17%,所得税税率为25%,该企业当年实现的会计利润为1000万元。企业发生捐赠业务的会计处理如下:

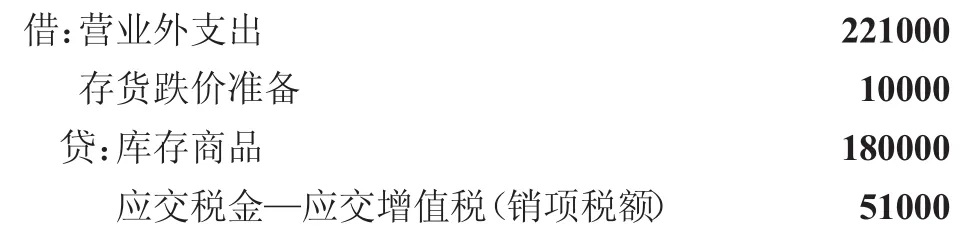

例4:某企业适用的所得税税率为20%,增值税税率为17%,2008年该企业将自产产品1000件(单位成本180元,单位售价为300元)通过红十字会向地震灾区捐赠,该企业当年实现利润总额200万元,该产品对应的存货跌价准备账户年产余额为1万元,“递延所得税资产”账户年产借方余额为0.5万元,无其他调整事项。企业对外捐赠时会计处理如下:

例5:某企业2008年将一台设备通过市民政局捐给贫困山区,并取得相关凭证,设备室2008年购买的,原值为100万元,已计提折旧20万元,减值准备5万元,该企业2008年度实现利润总额100万元,企业所得税税率为25%,无其他纳税调整项目。企业捐赠的会计处理如下:

三、企业对外捐赠的纳税调整

如果对外捐赠符合公益、救济性捐赠条件,按照新实施的《企业所得税法》及《所得税条例》规定,公益救济性捐赠扣除标准统一为12%,超过限额部分要进行所得税纳税调整。我国现行税法对两种形式的捐赠有如下规定:符合税法一般规定条件的公益、救济性捐赠可在一定限额内税前扣除,超过规定限额不得在税前扣除;非公益救济性捐赠一律不得在税前扣除。如果对外捐赠不符合公益救济性捐赠条件,在年终所得税汇算清缴时,该项捐赠支出要在当期全额进行纳税调整。

下面将通过对以上四个案例企业的应纳税额分析说明企业捐赠过程中的纳税调整。

例2中,A企业税前扣除公益性捐赠为900×12%=108万元,大于其公益性捐赠金额,因此可全额扣除,不需要进行纳税调整;B企业发生的公益性捐赠100万元大于税前扣除公益性捐赠600×12%=72万元,因此需要进行纳税调整,应调增应纳税所得额28万元;C企业可税前扣除的公益性捐赠=0×12%=0万元,小于发生的公益性捐赠金额,因此C企业要调减应纳税所得额。

例3中,捐赠小汽车应当视同销售,视同销售的价格为当期同类商品的市场价格。其应交所得税=8×15×17%=20.4万元,应交消费税=8×10×5%=4万元,公益性捐赠扣除限额=1000×12%=120万元,即捐赠过程中允许扣除的限额为120万元,而在年末利润结转时以104.4万元作为营业外支出予以扣除,少扣了15.6万元,因此要作为调减项目调整应纳税所得额,应纳税所得额=(1000-15.6)×225%=246.1万元。

例4中,2008年度按税法规定允许在税前扣除的捐赠支出=200×12%=24万元,应调减应纳税所得额=24-22.1=1.9万元。此外,税法规定将对外捐赠资产视同按公允价值对外销售。企业应按公允价值确认收入30万元,成本18万元,将两者的差额调整应纳税所得额12万元。上述两项调整合计产生永久性差异(12-1.9)×20%=2.02万元,当年应缴纳所得税 =(200-1.9+12)×20%=42.02万元。按照资产负债表债务法,将以前形成的可抵扣暂时性差异在本年度结转:

例5中,2008年度进行所得税计算时,公益性捐赠扣除限额为100×12%=12万元,企业实际捐赠支出为75万元,应当调增应纳税所得额=75-12=63万元。

[1]魏世和:公益性捐赠的会计和税务处理[J].合作经济与科技,2009(9).

[2]曾福全:企业对外捐赠财税处理探析[J].商业会计,2009(12).

[3]杨平波:企业公益性捐赠的税收激励及纳税会计处理[J].财会通讯,2010(10).

猜你喜欢

人民之声(2022年8期)2022-12-03

装备制造技术(2020年11期)2021-01-26

今日农业(2020年23期)2020-12-15

活力(2019年19期)2020-01-06

新商务周刊(2018年14期)2018-12-07

中国卫生(2016年11期)2016-11-12

中国卫生(2015年8期)2015-11-12

中国乡镇企业会计(2015年3期)2015-03-14

中国总会计师(2014年4期)2015-03-11

中国乡镇企业会计(2010年2期)2010-09-13