从我国风电行业产业链看高职相关专业的发展机遇

2010-10-27 02:45钱逸秋牛云陞

职业教育研究 2010年6期

钱逸秋 牛云陞

(天津中德职业技术学院 天津 300191)

从我国风电行业产业链看高职相关专业的发展机遇

钱逸秋 牛云陞

(天津中德职业技术学院 天津 300191)

从风力发电总装机容量、政策鼓励、规模化等方面的大量调查数据可以证明,我国风电行业正处在一个快速发展阶段,天津、辽宁、新疆等地的风电产业在风电产业链结构以及风电设备制造企业产能分布上具有区域优势,给高职院校相关专业的发展提供了机遇。

风电行业;产业链;高职高专;发展机遇

近年来,风电作为一种新能源受到越来越多国家的重视,据此形成的产业链从风电设备零部件生产、整机装调到风电厂运营,为以就业为导向的高职教育开辟了新的专业领域和就业市场。面对机遇,高职教育应充分发挥服务区域经济的特点,紧跟市场需求,灵活调整和设置专业,主动适应行业经济发展的需要。笔者拟通过对风电产业链的调查分析,为高职院校相关专业的设置和调整提供参考。

我国风电行业进入快速增长期

我国正成为世界风力发电增长最快的市场之一 目前,我国风力发电规模已位居世界第五。2008年,我国风力发电新增装机容量约为624.6万千瓦(除台湾省以外),与2007年新增装机容量330.4万千瓦相比,增长率为89%。据中国风能协会预测,到2010年,我国风力发电累计装机容量将达到1400~1500万千瓦,到2020年,保守的估计可实现8000万至1亿千瓦。

国家政策鼓励风电行业的发展 首先,国家发改委提出,从2010年到2020年,大型发电企业所拥有的非水电可再生能源发电权益装机总容量应达到其权益发电装机总容量的3%到8%以上,而2007年我国风电发电量仅占全部发电量的0.17%。其次,国家发改委明确规定,我国新建风电场风电设备国产化率必须达到70%以上。由此预计,2010年,我国风电设备产值将达300亿元,2020年将达1800亿元,市场前景非常广阔。

全球范围内风力发电呈规模化发展态势 近年来,欧美等发达国家新增风力发电装机容量成为仅次于新增天然气发电装机容量的第二大新增电源。2006年,风力发电为欧盟提供了3.5%的电力,其中丹麦超过20%的电力来自风力发电(该比例达10%~20%,表明现有技术已经没有障碍)。数据表明,风力发电已从“补充能源”向“战略替代能源”方向发展。

表1 风机主要零部件及成本构成表

风电行业产业链分析

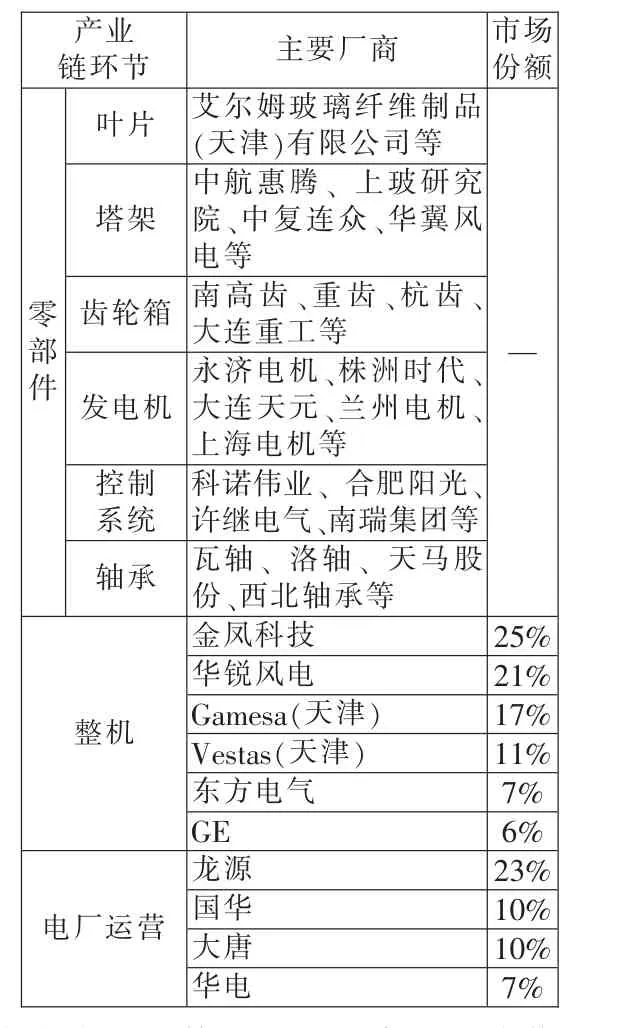

风电行业产业链大致可分为零部件制造、整机及系统、电力运营三个主要环节。从零部件看,一台典型风机由八千多种零部件组成,其中最主要的是叶片、塔架、齿轮箱和发电机,占总成本的63%。风机主要零部件如表1所示,我国风电行业的产业链分解如表2所示。

我国风电设备制造的产能分布

表2 我国风电行业产业链分解表

目前,我国风电设备制造企业主要集中在天津、辽宁、新疆、江苏、上海、浙江等地,其中,天津所占市场份额最大。

天津目前有从事风电设备设计、制造、安装、运输、发电、工厂设计的企业近六十家,覆盖了风电产品的大部分生产链,其中歌美飒、维斯塔斯、苏司兰已成为国内风电机组生产的主力,占据了全国市场份额的35%。维斯塔斯2005年一期主要生产850千瓦和2兆瓦风力发电机组;2007年二期投产机舱、叶片和发电机等;2008年投资9000万美元,预计2009年投入运行,年产风力发电机800台,该项目覆盖风力发电机研发、生产、销售、运输、售后服务所有业务环节。苏司兰是亚洲最大的风电设备制造商,集风能技术设计、开发,风力发电设备生产,风力发电厂设计与建造,技术咨询服务等业务于一身。天津苏司兰公司于2007年4月成立,总投资6000万美元,主要生产1.25MW、1.5MW两种功率发电机组,2.1MW机组的生产正在计划之中。汉森传动国际有限公司是全球最大的风轮机变速箱制造企业,在风力发电关键部件设计与制造、再生能源开发与利用方面处于国际领先水平,2008年9月,其旗下的合资企业汉森风电动力设备(中国)有限公司在天津北辰科技园区启动建设,项目总投资额3亿欧元,一期投资额9900万美元,于2009年3月建成并投产。2008年,民营企业广东明阳在天津滨海高新区建立风电整机厂及研发中心,生产具有自主知识产权的1.5MW风电机组。另外,还有东汽叶片、鑫风叶片、西门子电气传动、威能极风力驱动、艾尔姆玻璃纤维制品、赛瑞机器等零部件生产企业落户天津。

此外,随着海上风电的发展以及临近风场建设总装企业的趋势(零部件尺寸很大,运输不便),辽宁、新疆、江苏、上海、浙江等地也成为我国风电设备制造的主要地区。辽宁有大连重工集团所属的华锐风电科技公司(总装)、沈阳华创风能公司、美国独资GE(沈阳)风能公司等;新疆作为全国最早探索风电机组国产化的地区,1997年便开始制造齿轮箱和发电机等关键部件;江苏南京江宁开发区风电产业园目前有二十多家风电企业,除风电设备总装外,传动系统、风力发电机、叶片、控制系统等风电核心部件的配套企业已经齐全,具备了相当的风电设备研发和制造能力;上海电气风电设备公司建成了上海、天津两个生产基地,针对北方的风电项目,公司将启用适合兆瓦风机总装的标准厂房。据统计,截止到2007年,我国风电整机产能分布为:天津34%,辽宁 27%,新疆 25%,江浙4.2%(包括上海),上述四个地区市场总占有率已达90%以上。

高职院校面临的机遇与挑战

从风电整机产业分布看,天津、辽宁、新疆三个重点地区占据了85%以上的市场份额,环渤海地区具有很强的风电综合配套基础,将不断吸引新的风电企业投资。与此同时,我国风电行业正步入高速增长的成长期,海上风电也在起步,更多的沿海地区将迎来跨越式发展的契机。

从风电产业链看,我国风电机组关键零部件配套能力仍显不足,比较突出的是叶片、齿轮箱、电控系统、轴承等,很多企业处于快速扩张期,而且未来还将有越来越多自主研发的风电设备投入市场。行业景气给整机及零部件环节带来发展的契机,在未来10年乃至更长时期内,全球及我国风电行业都将保持快速增长。

从产业发展规律看,我国风电产业在由进口、进口替代到出口的发展过程中,正处于进口替代阶段,外资企业仍在不断加大对我国的投资。另外,随着我国风电技术自主研发和制造工艺的改进,我国风电设备制造业的国际竞争力将不断增强,占有的国际市场份额也将不断提高。

综上所述,风电行业人才缺乏已成不争的事实。风电作为新能源在我国大规模开发相对较晚,风电行业涉及领域较宽,包括机械、电力、电子、自动化、材料、计算机等,国内高校很少开设与之紧密相关的专业,人才相对匮乏。从风电行业高技能人才培养来看,2007年以来,天津、江苏及辽宁等地的相关高职院校先后增设了风能与动力技术、新能源应用技术、风力发电设备制造与安装等专门服务于风电行业的新专业,但从风电产业链的构成不难看出,传统专业在风电行业也占有相当的比重,如与叶片、塔架、齿轮箱、轴承等零部件制造相关的数控技术、机械设计与制造、CAD/CAM技术、模具设计与制造等专业;与风机控制系统相关的电气自动化技术、计算机控制技术等专业;与整机装调相关的机电一体化技术、机械设计与自动化技术等专业。总之,具备机电类专业群办学条件的高职院校都具备一定的基础,关键问题是如何对传统优势专业根据新的市场需求进行调整,这也是在高职教育改革的大背景下,对高职教育服务区域经济,紧跟市场人才需求,主动适应行业经济发展需要,践行“面向市场、以就业为导”的一次真正的检验。

[1]国家发改委.可再生能源发展“十一五”规划[Z].北京,2006.

[2]中国风能协会.2007中国风力发展报告[R].北京:中国风能协会,2008.

[3]教育部高等教育司.2005~2008年版中国普通高等学校高职高专教育目录外专业概览[M].北京:中央广播电视大学出版社,2008.

G712

A

1672-5727(2010)06-0009-02

钱逸秋(1963—),女,江苏常熟人,天津中德职业技术学院副教授,教务处副处长,主要从事机电类专业教学及教育教学管理,研究方向为数控技术。 (本文责任编辑:王恒)

猜你喜欢

防爆电机(2022年1期)2022-02-16

纺织科学研究(2021年9期)2021-10-14

今日农业(2020年18期)2020-12-14

当代陕西(2019年13期)2019-08-20

能源(2018年6期)2018-08-01

能源(2018年6期)2018-08-01

能源(2018年8期)2018-01-15

山东工业技术(2016年15期)2016-12-01

山东工业技术(2016年15期)2016-12-01

风能(2016年12期)2016-02-25