基于KMV模型上市公司违约点的确定

2010-10-21 06:26:04章文芳吴丽美崔小岩

统计与决策 2010年14期

章文芳,吴丽美,崔小岩

(江苏大学 财经学院,江苏 镇江 212013)

1 问题提出

国外研究公司信用风险的历史很长,有许多的研究成果。当今信用风险预测的主流工具是四大银行信贷量化模型,即JP摩根的信用度量术(Credit Metrics),瑞士信贷银行的信用风险附加法 (Credit Risk+),麦肯锡的信贷组合观点(Credit Portfolio View)和KMV模型,其中的KMV 模型已经在国外得到了广泛的认可和使用。

我国学者对KMV模型的应用与研究从1998年开始,其成果主要是在近一、二年内形成的。一部分学者以我国上市公司为样本,直接应用 KMV模型进行风险预测,基本结论是,KMV模型可以弥补传统风险预测方法的不足。另一部分学者则对KMV模型进行了修正,并在此基础上,再用国内的样本数据进行验证;这部分学者的研究成果主要在两方面,一方面对σA/σE关系函数进行了探索,因为KMV 模型中最关键的σA/σE关系函数一直作为KMV公司的商业秘密没有公布;另一方面由于我国上市公司的股本一般分为流通股与非流通股,有关非流通股定价的问题成为我国特有的需要研究的问题,部分学者对此进行了探讨。

但是作为KMV模型重要组成部分,并直接影响预测结果的违约点和违约距离的研究却极少。由于KMV模型是根据美国上市公司历年的数据经过长时间的积累得出的,其违约点的设置是根据美国公司具体情况得到的经验违约点,但是我国和美国的经济状况存在很大的差异,为此我国有必要对违约点和违约距离重新确定。

2 关键数据的取得

在已有研究成果的基础上,结合我们的认识,对求解违约点和违约距离所需的关键数据,股票数量、企业债务账面价值、股票价值年波动率σE、资产年波动率σA和资产市场价值VA的取得进行说明。

2.1 股票数量

我国上市公司的股本一般分为流通股和非流通股,美国则全部都是流通股,没有非流通股。但我国的非流通股并不是完全不能流通,可以通过拍卖或协议转让的方式进行流通;从实际操作来看,非流通股(比如法人股)可以用来质押,说明非流通股是有价值的。所以,计算股票的价值时,股票数量应当等于包括流通股和非流通股的总股本数量。

对非流通股的定价主要有两种方法:一种是加权平均法,以每股净资产作为非流通股的单价,这种方法主要是出于谨慎性的目的,但是过于谨慎并不能反映真实的经济情况。

另一种方法是以非流通股的拍卖价格作为其单价,为更加客观,以多年多家公司平均非流通股的拍卖价值为准。长期研究认为,国有股的拍卖价格平均是流通股价格的22%。因此在计算非流通股价值时,按照流通股的市场价格22%进行折价。以期反映客观经济情况,本文使用的就是这种方法。此时,股权的价值=流通股股数×市价+非流通股股数×(市价×22%)。股票价格则全年股票平均收盘价。

2.2 企业债务账面价值

企业债务的账面价值采用资产负债表上的负债合计数。因为,从广义上来说,一个企业的资产是由权益资产和债务资产构成的,债务资产可以分为长期债务资产和短期债务资产。基于期权理论的违约率模型的标的资产是企业的所有资产,与所有资产对应的应是所有的负债。企业债务的有效期限,即指企业不执行违约选择的期限,通常假定为1年。即设定违约距离的计算期限为一年即T=1。

2.3 股票价值年波动率σE

股票价值年波动率σE无法直接获得,只有通过历史数据对σE进行估计。对σE的估计主要流行两种方法,一种是历史估计法,一种是GARCH方法,GARCH方法在国外应用比较广泛但是对我国国情并不相符,本文使用历史估计法。

假设上市公司的股票价格满足于对数正态分布,则股票的周收益率μi满足

其中n为一年内的交易周数。Si表示第i次的股票市价,i可以是日收盘价,也可以是周收盘价,相应的如果i是日收盘价则σE为日股票价值波动率,如果i是周收盘价则可以得出周股票价值波动率σE。

股票价值年波动率σE,可以根据年波动率和日波动率以及周波动率的关系得出,年波动率×日波动率 σE,或年波动率×周波动率 σE。

2.4 资产年波动率σA和资产市场价值VA

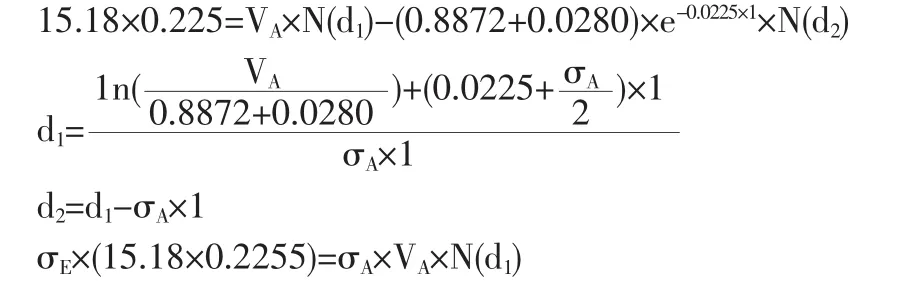

根据BSM公式以及伊藤引理将两个方程联立可以推出资产年波动率σA和资产市场价值VA,

其中F为债券面值,N是标准正态累计分布函数,VA为公司资产市场价值,σA为资产年波动率,σE为股票价值年波动率,X为公司负债,r为一年期银行利率 (本文采用中国人民银行公布的一年期整存整取的存款利率),T为一年期债务期限。

由于两个方程是非线形的,采用数学软件MAPLE6.0编程求解。

3 研究过程及研究结论

3.1 研究思路

本文采用最小错判法来求符合我国上市公司的违约点。重新定义违约点DP=a×长期负债+b×短期负债。因为没有特别好的方法来估计出参数a和b的取值,使其误判概率最小,所以采用穷举的方法在(a,b)=【(0,0),(10,10)】的正方形范围内寻找最优的参数(a,b)。

对于整个开发样本,分别在每一对违约点参数(a,b)的取值下,在长为一年的时间窗内,考察样本中的公司是否有公司资产市场价值撞击违约点这一事件的发生。如果某公司随后被ST处理,但在时间窗内该事件并没有发生;或者某公司在时间窗内该事件发生了,但该公司随后并没有被ST处理。以上两类情形都是该模型发生了误判,我们就是寻求最优的违约点参数(a,b),以使这两类误判发生的次数最少。

3.2 样本选择

样本的选择方法主要有两种,随机抽样和配对抽样。两种方法各有优缺点,随机抽样全面但成本非常大,配对抽样经济有效,基本可以反映总体。国外许多学者对两种取样方法进行实证研究表明配对抽取要好于随机抽取,本文采用配对抽样的取样方法。

我们把目前或曾经受到ST处理的上市公司称为B类,把未受到过ST处理的上市公司称为G类。希望模型有相当的预测能力,因此定义一个长为一年的时间窗,如果某公司的资产价值在时间窗内触及违约点,则判断公司属于B类,否则就属于G类。为了对模型进行检验,同时避免模型的过度拟合。将样本分为两组,一组样本用来建模,称为开发样本,另一组样本用来检验模型的优劣,称为检验样本。在实际操作时选取2001~2005年间受到ST处理的上市公司及相对应的G类公司作为开发样本,共129家公司;2006~2007年受到ST处理的及相对应的G类公司作为检验样本,共100家公司。

3.3 数据处理

(1)估计股票价值年波动率σE

以北京同仁堂股份有限公司 (股票代码600085)2006年为代表说明估计股票价值年波动率σE的计算,根据资料找出该公司股票的周收盘价,并计算相对价格及收益率,利用公式1,有:

其他公司计算依此类推。

(2)估计资产市场价值和资产年波动率

仍以同仁堂公司为例子说明估计资产价值和资产年波动率的计算,通过收集上市公司的数据,可以得出以下参数见表1:

将上述数据代入(2)、(3)两方程联立求解:

利用MALPE6数学工具解出VA=26.5354σA=5.5061

长期负债,短期负债,股本总数,收盘价等基本数据,均取自上海证券交易所数据库。同样的方法确定建模样本公司与检验样本公司的资产价值和资产波动率。

(3)研究结论

经过以上计算得出了所有样本公司的VA和σA。根据研究思路,使用最小误判法来求解违约点待定系数a、b的值。在一年的时间窗内,观察上市公司的财务状况的变化,一方面可以通过公司是否被ST或ST*或SST或SST*来得出公司的财务状况是否恶化,另一方面预测公司的财务风险的大小,将两者结论相比较。可以观察到四种结果:

①通过KMV模型预测公司违约距离大于0,随后公司没有被ST;②通过KMV模型预测公司违约距离大于0,随后公司被ST;③通过KMV模型预测公司违约距离小于0,随后公司被ST;④通过KMV模型预测公司违约距离小于0,随后公司没有被ST。

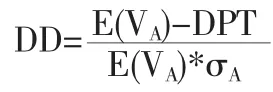

这里第一和第三的情况是正常的,而第二和第四的情况说明KMV的预测产生问题,为此就要找到一个违约点使上面第二和第四种情况出现的概率最小。转化成数学表示就是所有在未来一段时间内被ST的公司的违约距离都小于0,所有在未来一段时间内没有被ST的公司的违约距离都大于0。当然不可能是百分之百,因为肯定会存在误判,但我们追求最小误判。在本文中具体实现最小误判就是要在【(0,0),(10,10)】的正方形范围内,通过不断的替换违约点的两个待定系数a和b,最终得到一组(a,b)的值,在该组数值下能使模型的误判率最小。

为此我们采用了一个EXCEL测试器,输入所有的VA,所有的短期负债和长期负债,另外使用待定系数a,b将新违约点表示为DPT=a×长期负债+b×短期负债,在检测器左边代入ST公司样本的数据,在检测器的右边代入与之相对应的非ST公司样本的数据,用资产VA减去新违约点DPT,使用COUNTIF函数来确定ST部分资产VA减去新违约点DPT<0的数量,使用COUNTIF函数来确定非ST部分资产VA减去新违约点DPT>0的数量,通过不断的在[0,0][10,10]范围内改变待定系数使的两部分的COUNTIF函数所得出的数量占两部分总量百分比达到最大。

表1 同仁堂公司基本数据表

经过反复替代a和b,最后确定当a=1.2,b=3.05时候两边的COUNTIF函数值都达到最大。同时在129个ST公司中有93个合格,正确率是72.09%,在129个非ST公司中有97个符合条件,正确率为72.39% 。

通过上文的分析计算,可以得出以下两点结论:

①违约点

我国上市公司的违约点:

DPT=1.2×长期负债+3.05×短期负债

这说明在美国经过检验证明有效的违约点DPT=0.5×长期负债+短期负债,并不符合我国的国情,如果直接套用美国的违约点,我国几乎所有上市公司无论是ST还是非ST公司的违约距离都大于零,这明显有违客观经济现实。

②违约距离

将上面得到的违约点代入违约距离公式:

可以正确地计算各上市公司的新的违约距离。

4 研究结果的检验

4.1 新违约点的正确性检验

用开发样本得出新的违约点,其准确率还有待于实证检验。为此将2006-2007的ST公司和与之对应的非ST公司作为检验样本来检验模型的正确率。检验结果表明:在100家ST公司中有86家合格,正确率是86%,在100家非ST公司中有77家公司合格,正确率是77%。说明所建立的模型具有较高的准确性。

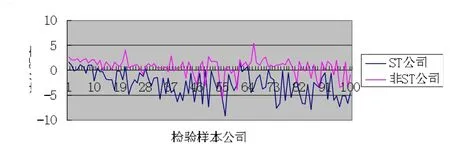

4.2 旧模型违约距离对比

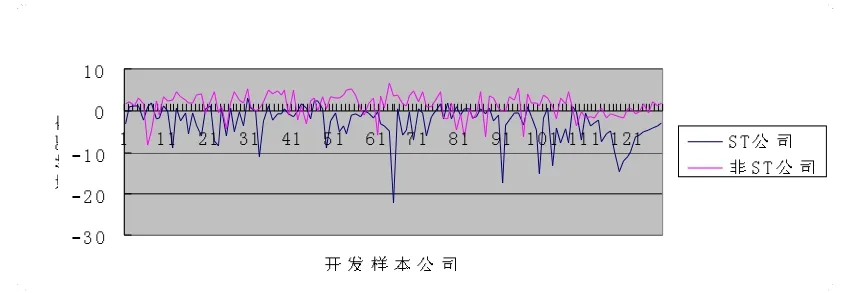

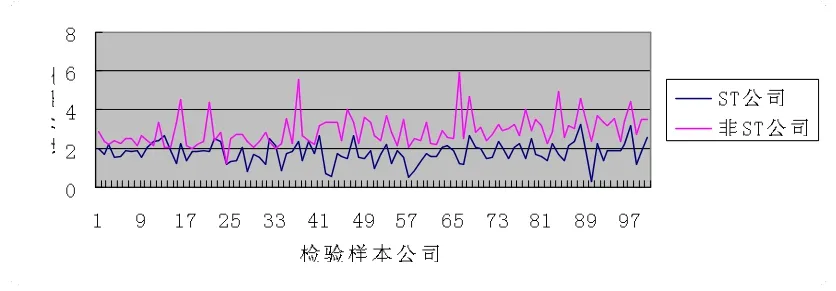

分别计算开发样本在新旧违约点下的违约距离,开发样本ST和非ST公司违约距离对比图如下:

分别计算检验样本公司在新旧违约点下的违约距离,检验样本ST和非ST公司违约距离对比图如下:

通过上面检验可以得出两点结论:

(1)开发样本和检验样本的ST和非ST公司的违约距离有明显的差别。无论违约点如何设置,非ST公司的违约距离平均大于ST公司的违约距离,这说明非ST公司的财务状况平均要好于ST公司的财务状况,这是和实际相符合的,验证了模型的正确性。

(2)新的违约距离比旧的违约距离更具有客观经济意义。旧的违约距离无论是ST还是非ST公司都大于零,这对ST公司来说是不合适的,因为ST公司的违约距离应该是小于零,这一点在新的违约距离中得到解决,在新违约距离情况下,非ST公司的违约距离基本上大于零,而ST公司的违约距离基本上小于零。更具有说服力。

5 后续研究展望

由于样本数量有限,本文只是说明如何去建立新的违约点,样本越大结论才越准确。另外模型中假设负债是不变的,并且是单一负债,而在现实中负债随资产增加而成比例或者相应的增加,且负债的种类、到期期限也不同,不同的负债种类和不同的到期期限都将影响违约率的大小。再者由于西方市场经济法制比较完备,较少存在还款意愿不足的情况,因此在建模时只考虑还款能力不足;但是在我国,企业却可能由于道德缘故不想偿还债务。KMV模型主要是依据股市所传达的信息来判断公司的信用风险,但是过多考虑股市信息会遗漏一些重要的非股市信息,而这些信息可能会产生重要的影响。这些问题都需进一步研究。

图1 开发样本ST公司与非ST公司旧违约距离对比图

图2 开发样本ST公司与非ST公司新违约距离对比图

图3 检验样本ST公司和非ST公司旧违约距离对比图

图4 检验样本ST公司和非ST公司新违约距离对比图

[1]Maria Vassalou,Yuhang Xing.Default Risk in Equity Returns[J].The Journal of Finance,2004,(2).

[2]E.L.Altman,Corporate Financial Distress and Bankruptcy[M].chichester:John Wiley&Sons,Inc,2000.

[3]PeterJ.Crasbie,Jeffrey R.Bonn.Modeling Default Risk[C].White Paper,KMV,LLC.,2002.

[4]布赖恩科伊尔,英国皇家银行学会(CIB).信用风险管理[M].北京:中信出版社,2003.

[5]唐纳德·范·戴维森,今井贤志.信用风险风险模型与巴塞尔协议[M].北京:中国人民大学出版社,2005.

[6]于格·罗伯特,迪迪埃·科森.高级信用风险信息[M].北京:机械工业出版社,2005.

[7]GS马达拉,CR拉奥.金融中的统计方法[M].上海:上海人民出版社,2004.[8]章彰.解读巴塞尔新资本协议[M].北京,中国财经出版社,2005.

[9]吴恒煜.信用风险控制理论研究[M].北京:经济管理出版社,2006.

[10]赵光信.银行内部模型和监管模型——风险计量与资本分配[M].上海:上海人民出版社,2004.

[11]陈志武,熊鹏,杨林.法人股转让实证研究[R].北京大学中国经济研究中心工作论文,2001.

[12]陈信华.金融衍生工具—定价原理,运作机制及实际应用[M].上海:上海财经大学出版社,2004.

猜你喜欢

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

小学生导刊(2018年34期)2018-12-18 01:53:14

海峡姐妹(2018年3期)2018-05-09 08:21:06

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

中国卫生(2016年4期)2016-11-12 13:24:16

山东青年(2016年3期)2016-02-28 14:25:55

母子健康(2015年1期)2015-02-28 11:21:33

中国卫生(2014年4期)2014-12-06 05:57:16