关于公司债违约传染研究

2010-10-21 06:26潘亚舒

统计与决策 2010年14期

杨 星,潘亚舒

(暨南大学 经济学院金融系金融研究所,广州 510630)

1 关于双参数Weibull分布

瑞典工程师威布尔在上世纪30年代研究轴承寿命,结构强度和疲劳等问题时,给出了威布尔分布函数。并将其分为双参数和三参数威布尔分布。对于双参数Weibull分布,其密度函数、生存函数、危险率函数分别为;

密度函数:

其中:α>0和λ>0;λ为尺度参数,α为形状参数。

生存函数:

危险率函数:

对于双参数威布尔分布,危险率h(t)随α的变化而变化,且其可以利用概率很容易地推断出它的分布参数,因此它被广泛应用于各种生存分析的数据处理。而指数分布虽然在很多的研究领域也受到了欢迎,但因为其危险率是常数而限制了它的使用。因此我们选择双参数Weibull分布完成下面的工作。

2 双参数威布尔分布下的违约传染模型

2.1 假设条件

假设一:随机变量T服从W(α,λ)分布,则其密度函数表达式为:

其中:α>0和λ>0;λ为尺度参数,α为形状参数。

假设二:假设有两家公司,它们的违约时间τi(i=1,2)服从W(αi,λi)。为便于计算,假设两家公司拥有相近的结构体系,即它们有相同的形状参数α=α1=α2。

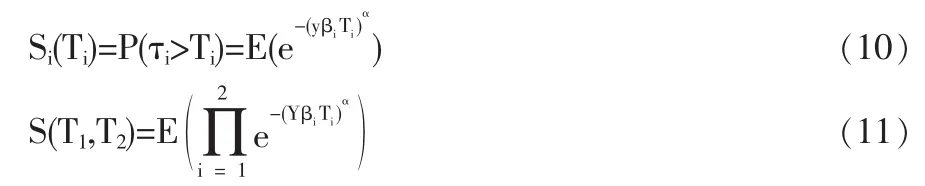

违约时间τi(i=1,2),设其密度函数、生存函数和危险率分别为:fi(t),Si(t)=P(τi>t)=e-λitαi和 hi(t)。 由此可知,在给定 τi>t时,公司i的生存函数为:

若两家公司的违约时间相互独立,那么违约和生存完全由联合生存函数来描述:

假设三:现实中,公司债的违约行为具有一定的传染性,尺度参数λi可看作是随机变量,即:

其中Yi(i=1,2)是连续、非负的随机变量,称作信任度调整系数。具有分布函数FY(y)=P(Y≤y)和密度函数fY(y),其生存函数记为SY(t)。βi(i=1,2)为基于某种经济状态下的基准违约危险率,为大于零的常数。为便于计算,取:

假设四:到t时刻市场参与者获得的唯一的信息就是公司债是否违约,即条件滤子为{Ft}t≥0。

2.2 生存分析

2.2.1 初始生存概率

如果两家公司的违约时间τi在Y=y的条件下是相互独立的,则两家公司的联合生存函数为:

违约时间的联合条件密度为:

对(8)式两端取Y的数学期望,可得各公司的生存函数和它们的联合生存函数分别为:

初始违约危险率为:

2.2.2 t时刻以后的生存分析

随着时间的推移,如果公司没有发生违约,此时的生存概率和违约危险率分别与(11)式和(13)式类似,但这里使用Y的条件概率分布。设到t时刻为止没有发生违约,即:τi>t(i=1,2),由假设(4)可知,违约危险率变为:

各个公司的生存概率以及它们的联合生存概率为:

以FY,Ft(y)和fY,Ft(y)分别为Y在Ft下的条件分布和条件密度函数,其中FY,Ft(y)=P(Y≤y|Ft),且要计算以上公式,需计算Y的条件密度。

2 违约危险率

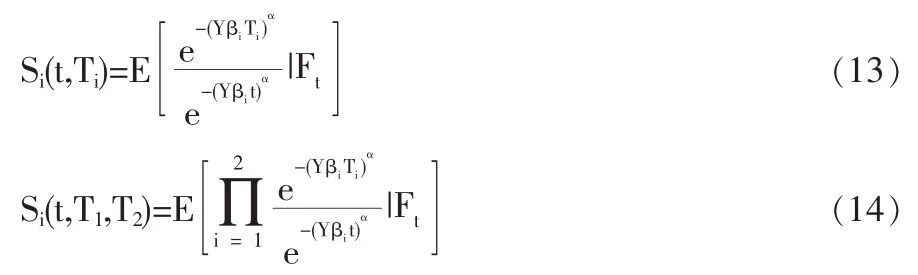

由方程(8)和(9),可以得到 Y 在违约时间 τ1和 τ2不同状态下的条件密度。下面分两种情况进行讨论:

(1)两家公司直到t>0时刻都生存

由(8)式及全概率公式,我们可得两家公司直到t>0时刻都生存与Y≤y*的联合概率为:

(2)只有一家公司违约而另一家公司不发生违约

设公司1在时刻T1违约,那么由(11)式可得τ1的密度为:

由上式及(9)式可得:

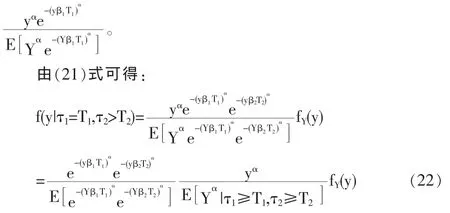

则在τ1=T1的条件下,公司1违约对联合密度的贡献为

由(22)式可知,y的条件传染密度可以分解成三部分的乘积:第一部分是公司生存直到发生违约,即在τ1≥T1,τ2≥T2的条件下产生;第二部分是有违约发生,即τ1=T1的条件下,产生与yα成比例的额外贡献;第三部分是y的强度。如果T1时刻公司1没有发生违约,只能得到第一、三部分贡献;当公司1违约时,就会增加Y的次幂,产生额外的贡献。

那么当公司1在T1时刻发生违约时,公司2的违约危险率由(13)和(22)可得:

上式表明,违约危险率跳的相对大小总是非负的,信任度调整系数Y的不确定性决定了基于信息的违约传染影响的大小。

3 结论

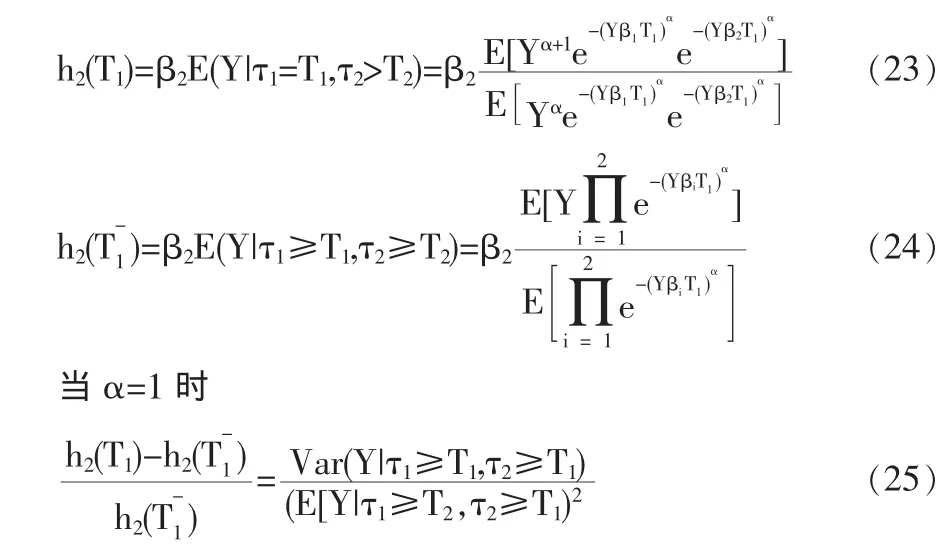

当α=1时,上述模型的表达形式与 Schonbucher模型相同,因此,本模型推广了Schonbucher模型。且通过对(17)和(22)、(23)和(24)的比较,可知道一旦某个公司违约,Y 的最高次幂增大了(增加值为公司形状参数的大小),信任度调整系数的密度向更高风险值转移,使公司的生存前景变得更糟。但是这种跳跃并不是由于公司自身违约风险的变化而产生的,而是一种基于市场违约信息的传染。而传染的大小基于Y的不确定性,以及公司本身所特有风险因素,即不确定性越高(方差越大),由违约传递的信息也越多,传染的影响就越大。

[1]王倩,王煦逸.信用违约风险传染模型的比较研究[J].金融理论与实践,2007.

[2]Philipp J.Schonbucher.Information-Driven Default Contagion[C].Working Paper,Department of Mathematics,2003.

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05

环球人物(2022年4期)2022-02-22

中学生数理化·中考版(2021年6期)2021-11-22

小资CHIC!ELEGANCE(2021年32期)2021-09-18

初中生学习指导·中考版(2021年2期)2021-09-10

新世纪智能(数学备考)(2021年4期)2021-08-06

新世纪智能(数学备考)(2021年4期)2021-08-06

意林绘阅读(2019年12期)2019-12-30

故事作文·低年级(2017年7期)2017-07-20

西安工程大学学报(2016年6期)2017-01-15