上市公司投资者关系管理的维度构成与测量

2010-09-26 01:56:04汪克夷刘佑铭

东北大学学报(社会科学版) 2010年1期

李 枫,汪克夷,刘佑铭

(大连理工大学管理学院,辽宁大连 116024)

投资者关系管理(investor relations management,简称IRM)诞生于美国20世纪50年代后期,它既包括上市公司与股东、债权人和潜在的投资者之间的关系管理,也包括在与投资者互动过程中上市公司与资本市场各类中介机构之间的关系管理。纵观投资者关系管理在相对成熟的外国资本市场的发展,其对公司外部的投资者关系价值和内部治理结构均有重大影响。有数据显示,公众对投资者关系管理执行得彻底的上市公司的估值最高可达利润的30倍,反之最低估值仅仅是利润的5倍。由此可见,良好的投资者关系管理可以改善公司的外部形象,赢得社会对企业的信任,提高投资者和大众对公司的估值,从而吸引更多的投资者投资,筹集到更多的发展资金。同时,良好的投资者关系管理可以增强公司信誉与竞争力,随着公司影响力的扩大,金融机构对公司的信任度提高,公司获得信贷的难度系数大大减少,融资成本也大大降低。另外,投资者关系管理对企业内部的治理结构和财务绩效的影响作用也显而易见。通过良好的投资者关系管理能够促进股东结构、董事会人员结构趋于合理,利于促进监事会独立性的形成与巩固,进而出现董事会对经理层有效监督的良好局面。

自2003年以来,投资者关系管理被中国证监会作为推进上市公司治理改革的重要措施之一,帮助我国的证券市场取得了长足的进步。但在2008年,股市因受全球经济危机的影响,出现了大的起伏,这说明股市的规范性还有待于加强,上市公司还需要监管,而投资者关系管理正是外部监管的有力保障手段。处于市场核心地位的上市公司应该如何促进公司与大股东、中小投资者之间的关系,是上市公司面临的重要问题,也是上市公司投资者关系管理的主要内容。因此,本研究将通过对投资者关系管理的现有研究进行回顾,界定投资者关系管理的概念及其构成,从投资者感知的角度开发投资者关系管理的测量量表,并对其进行实证检验,从而完善现有的投资者关系管理的研究。

一、投资者关系管理的概念界定及维度构成

1. 投资者关系管理的概念界定

随着资本市场趋于完善,对投资者关系的讨论也愈加广泛和深入。美国投资者关系协会(NIRI)给出了投资者关系的定义:上市公司的高级管理层及信息披露部门与投资者进行交流,向投资者介绍公司的生产经营状况和发展前景,而使公司与投资者之间建立的一种相互信任、利益一致的公共关系[1]。国际投资者关系联合会(IIRF)则认为投资者关系是公司的战略管理职责,它运用金融、沟通和市场营销学的方法,向现有投资者以及潜在投资者详尽地展示公司的经营情况和发展前景[2]。而在我国深圳证券交易所颁布的《上市公司投资者关系管理指引》中,则把投资者关系管理定义为上市公司通过各种方式的投资者关系活动,加强与投资者和潜在投资者之间的沟通,以增进投资者对上市公司了解的管理行为[3]。

作为一种全局性的职能活动,投资者关系管理所涵盖的内容很多。通过对投资者关系及其管理的概念和内涵的回顾,可以看出,投资者关系管理不仅可以增进上市公司内、外部的沟通,更会在沟通的过程中树立企业的形象和赢得股东以及广大投资者的信任。因此,本研究将上市公司投资者关系管理定义为:上市公司为了实现公司价值最大化,综合运用金融、沟通与市场营销学等知识,从而与其投资者和潜在投资者保持对话的一种管理方式。

2. 上市公司投资者关系管理的维度构成

通过调研发现,对于投资者来说,上市公司对其信息披露的及时性和准确性、与自身的有效沟通以及由公共关系的维系而树立的良好形象都构成了影响投资者对投资者关系管理评价的主要内容。因此,上市公司对投资者关系的管理实际上是投资者对上市公司信息披露、沟通活动和公共关系三个方面的综合感知。

(1) 信息披露

证券市场的规范运作主要建立在充分的信息披露和市场透明的基础上。从整体来看,我国上市公司的信息披露仍然处于强制性信息披露阶段,满足于依据《公司法》、《证券法》、《上海证券交易所股票上市规则》、《深圳证券交易所股票上市规则》及监管部门制定的信息披露法规确定的公司信息披露的基本要求。但即使是这样的最低要求也经常被某些上市公司有意无意地违反,从而对市场的规范运作产生了极大的负面影响。信息披露实践中的不充分和不完善,说明了上市公司还没有意识到,作为面向社会筹资的公众公司,信息披露应该是上市公司的自觉行为和应尽的义务。上市公司只有严格履行信息披露的义务,向投资者充分公开披露信息,才能增加上市公司运作的透明度。

(2) 沟通活动

投资者关系管理的核心就是通过与投资者有效的沟通促进他们对公司的了解和认同。在沟通的过程中,首先应当注意的是,公司应当长期与投资者以平等、诚恳、相互尊重的态度进行沟通,取得投资者的信任;其次,就是要讲究沟通的方式方法,注意运用资本营销等技术,从而促进沟通的效果。沟通对象主要有五个方面,即与投资者的沟通、与监管部门的沟通、与研究机构的沟通、与新闻媒体的沟通和与公司内部的沟通。

与投资者的沟通是投资者关系管理的核心,电话、参观、分析师会、小型说明会、一对一介绍、路演等形式将被广泛运用于投资者关系管理。与监管部门的沟通不能仅仅停留在工作的层面,应该充分了解监管部门的监管要求以及监管动态。与研究机构的沟通就是向研究机构或研究人员提供上市公司的信息,使信息向证券市场自由流动,并帮助投资者准确地认识上市公司价值。与新闻媒体的沟通是在上市公司与投资者之间建立起一种更广泛的联系,如果媒体无法与企业沟通,则实际情况很可能与媒体分析得出的结论有较大偏差。与公司内部的沟通,可使所有的人都保持统一口径,控制内部信息有助于避免无意的披露信息。

(3) 公共关系

建立良好的公共关系是投资者关系管理工作顺利开展的保障,能够帮助企业树立良好的企业形象,协调企业内部关系。在企业里有很多不同的部门,若这些部门都对新闻界发表讲话,就会造成不统一的局面,也埋下了很多潜在危机。所以,公共关系能帮助企业制定统一的对外传播口径。

公共关系是企业的一项重要的管理职能。一般认为,公共关系是一个组织为了达到与它的公众之间相互了解的确定目标,而有计划地采用一切向内和向外的传播沟通方式的总和,其本质是帮助一个组织建立并维持与公众之间双向的交流、理解、信任与合作的互动关系。良好的公共关系可以建立和维护目标受众对企业的信心,提升上市公司的市值,同时还能创建有利的市场环境,为企业盈利创造有利条件。因此,良好的公共关系也是企业进行投资者关系管理时不可缺少的一部分。

综上,本研究提出上市公司投资者关系管理可以划分为信息披露、沟通活动和公共关系三个维度,每个构成维度的含义如表1所示。

表1 上市公司投资者关系管理的维度划分

二、上市公司投资者关系管理的研究设计

1. 量表设计

由于本研究提出的上市公司投资者关系管理是一个较新的概念,现有研究中缺乏投资者感知角度的测量量表。于是,本研究借鉴了相关投资者关系管理文献的量表设计,自行开发设计了上市公司投资者关系管理的测量量表。

Mahoney等认为,投资者关系管理工作应包括股东关系、信息披露、价值评估及资金筹集等活动[4];李心丹等则认为投资者关系管理应注重信息披露、沟通关系和管理指标三个方面[5]。

通过对上述研究的分析,本研究将上市公司的投资者关系管理分为三个维度的题项设计:信息披露、沟通活动和公共关系。测量均采用Likert 5级量表,询问被访者对上市公司投资者关系管理的实际运行情况的感知,看其是否与所描述的题项相符合,答案从1“非常不符合”到5“非常符合”。此外,对问卷进行适当的语义拓展与修辞润色,使题项以合理布局呈现在问卷中。

在正式大规模发放问卷之前,我们就调查问卷与投资分析师、营销领域专家,以及资深投资者等10余人进行了小规模访谈,以便为进一步选取变量与问卷修改提供依据。所有参与者均独立对问卷进行了填答,并在此基础上对测量内容、题项选择、问卷格式、问卷易懂性、术语准确性等问题进行了评价,并就哪些题目应该增加、调整或者删除提出了修改意见。随后,对70位投资者进行了问卷发放,进行了预测试,并就预测试当中所收集到的反馈意见再次对问卷中的题项进行了调整。最后,13个题项被确认用以测量投资者关系管理的3个主要维度,其中4个题项被用于测量信息披露,5个题项被用于测量沟通活动,4个题项被用于测量公共关系。

2. 数据收集

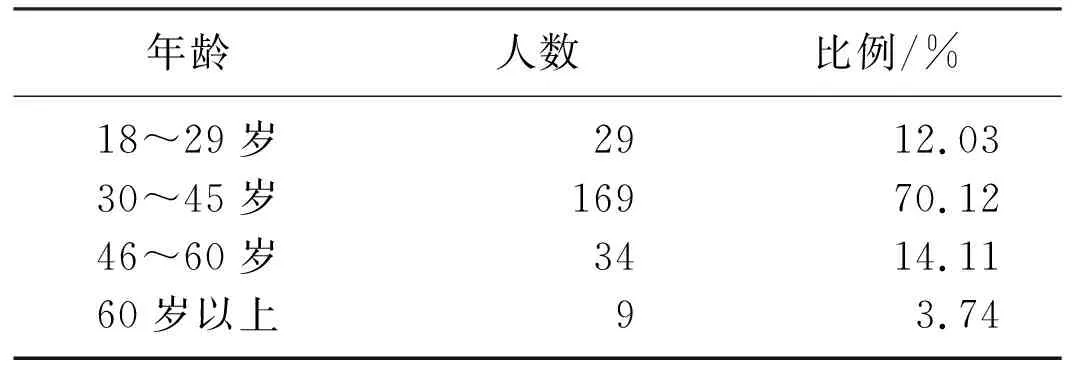

本研究采用实地发放调查问卷与访谈的调查方式,随机选取了700位投资者作为调查对象,了解其对于上市公司投资者关系管理的反馈情况。此次实证研究共发放问卷700份,回收了257份问卷,回收率为36.71%,满足了调查研究中回收率不低于20%的要求,其中有效问卷241份,有效率为94%。在有效问卷中,个人投资者问卷76份,占31.54%,机构投资者问卷165份,占68.46%。样本的年龄构成情况如表2所示。

表2 投资者年龄分布

三、上市公司投资者关系管理的实证分析

1. 探索性因子分析

本研究使用SPSS 11.5软件进行数据分析。通过探索性因子分析对题项进行精炼,并确定量表中的各个维度。在进行因子分析之前,进行了KMO测量和Bartlett球形检验,结果显示KMO值为0.945,且相关矩阵中均存在大量显著相关关系(α=0),因此该样本符合进行因子分析的条件。探索性因子分析利用主成分分析法,并利用方差最大旋转法进行因子矩阵的旋转, 因子负载截取点为0.5,对于在任一因子上负载都低于0.5或在多个因子上负载大于0.5的题项进行删除。对投资者关系管理的13个题项进行因子分析,发现沟通活动中有一题项收敛于两个因子,且每个因子的负载都大于0.5,所以删除此题项。对余下的12个题项再次进行因子分析,结果如表3所示,12个题项收敛于3个因子,且每个题项的因子负载均大于0.5,3个因子的累积解释方差达到85.62%。

表3 探索性因子分析结果

注: PID代表信息披露;PCA代表沟通活动;PPR代表公共关系。

2. 信度检验

本研究通过Cronbach's alpha系数来检验测量工具的内部一致性。对投资者关系管理的三个维度的题项分别进行信度检验,投资者关系管理量表总体Cronbach's alpha系数为0.901,投资者关系管理的三个维度的Cronbach's alpha系数分别为0.948、0.937、0.942。隶属于各个维度的题项的项目总体相关系数均大于0.5,不需要再删除任何题项[6-7]。

3. 效度检验

效度检验是衡量量表质量的一个重要标准,它是指量表可真正测量出其所欲衡量的内容的程度。在开发新测量工具的过程中,一般需要检验测量量表的内容效度、收敛效度、区别效度和律则效度。

内容效度指量表逻辑上能够清晰反映出研究中所要测量的概念的内容,一般可以通过主观进行判断。在题项选择阶段,本研究紧紧围绕相关理论基础和前人研究,力求全面地覆盖测量内容。在问卷初稿完成之后,通过与上市公司的投资者、上市公司的高层管理者,以及管理领域的专家学者就问卷的内容和形式进行了深入的探讨,以保证题目分布的合理性,充分保证了测量量表具有良好的内容效度[8]。

收敛效度指测量同一维度不同题项之间的相关程度。本研究采用了由Fornell和Larcker(1981)所提出的平均方差提取量(AVE)评估指标对潜在变量进行检验,通过考察每个潜在变量的AVE值来评价收敛效度[9]。该过程在Lisrel 8.7中实施,采用极大似然估计。结果显示,投资者关系管理的三个维度所代表的潜在变量的AVE值分别为0.820、0.793、0.801,均超过了0.5的可接受水平[10]。因此,投资者关系管理的三个维度具有较高的收敛效度。

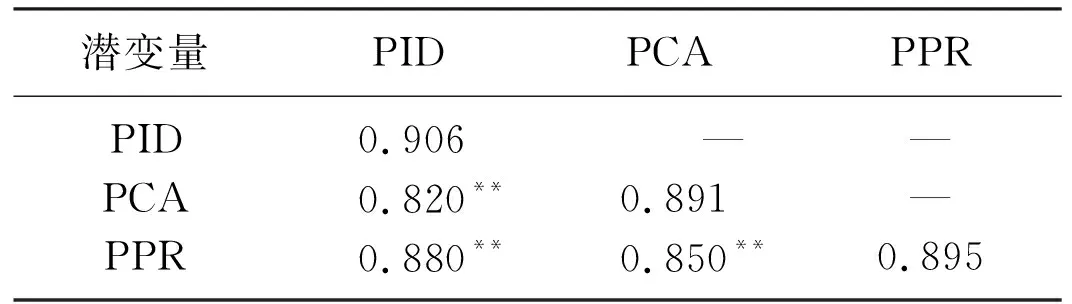

区别效度指理论体系中某一个维度与其他维度在特质方面的差别程度。本研究考察每个维度的AVE值,监测其是否大于该维度与其他维度之间的方差。如果AVE值大于两个维度之间相关系数的平方,或者AVE值的平方根大于两个维度之间的相关系数时,则表示这两个维度间具有区别效度。投资者关系管理的各潜变量AVE值的平方根分别为0.906、0.891、0.895,如表4所示,均大于潜变量之间的相关系数,表明投资者关系管理测量量表中各维度之间具有较高的区别效度。

表4 投资者关系管理维度区别效度分析

注: **表示在P<0.01水平下显著。

律则效度检验有两种做法,一是将检验的变量与其他有理论关系的变量组成因果关系,并对其进行检验;二是采用方差分析的方法。笔者在调查问卷中增设了包含测量投资满意的4个题项,分别为“作为投资人,我对该公司非常有信心”,“我打算长期持有该公司股票”,“该公司未来有非常好的发展前景”,“该公司的股票非常值得投资”。这四个测量题项的Cronbach's alpha系数为0.956。本研究使用Lisrel 8.7对三个投资者关系管理的维度和投资满意的因果关系进行了检验,结果如表5所示,此模型的各项拟合指标都在可以接受的标准范围内,三个投资者关系管理维度对投资满意有显著的正向影响。这说明测量量表具有良好的律则效度。

表5 律则效度分析结果

四、 结 论

本研究以上市公司的投资者关系管理为背景,研究了投资者关系管理体系维度的构成与测量,从投资者感知的角度对投资者关系管理体系进行构建,认为上市公司的投资者关系管理由三部分构成:信息披露、沟通活动和公共关系。开发出了包括12个题项的投资者关系管理测量量表,量表从三个维度对投资者关系管理进行了测量,并进行了实证检验,结果显示该量表具有良好的信度和效度。

参考文献:

[1]Morson G. How Investor Relations (IR) Firms Can Boost the Market Prospects of Small Companies[EB/OL]. [2009-07-25]. http∥www.niri.org/about/origins-ch1.

[2]Higgins R B. The Rearch for Corporate Strategic Credibility: Concepts and Cases in Global Strategy Communications[M]. New York: Praeger Publishers, 1996:23-29.

[3]Investor Relations is Increasingly Important as a Company Function[J]. Institutional Investor, 2002,36(7):7-38.

[4]Mahoney J T, Pandian J R. The Resource-based View Within the Conversation of Strategic Management[J]. Strategic Management Journal, 1992,13(5):363-380.

[5]李心丹,刘玉灿,肖斌卿. 中国上市公司投资者关系管理运作机制的研究[J]. 中国管理科学, 2005,13(3):79-83.

[6]Ruekert R W, Gilbert A, Chuichill J R. Reliability and Validity of Alternative Measures of Channel Member Satisfaction[J]. Journal of Marketing Research, 1984,21:226-233.

[7]Zaichkowsky L J. Measuring the Involvement Construct[J]. Journal of Consumer Research, 1985,12(4):341-352.

[8]刘佑铭,汪克夷,周军. 营销渠道成员间知识共享体系构建及程度测量----以电信行为为例[J]. 东北大学学报:社会科学版, 2008,10(6):489-494.

[9]Fornell C, Larcker D. Evaluating Structual Equation Models with Unobeservable Variables and Measurement Errors[J]. Journal of Marketing Research, 1981,18(2):39-50.

[10]Kaiser H F. An Index of Factorial Simplicity[J]. Psychometrika, 1974,39:31-36.

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

中国外汇(2019年7期)2019-07-13 05:45:04

中国非营利评论(2019年1期)2019-06-18 10:51:38

重庆与世界(教师发展版)(2018年8期)2018-09-04 09:49:22

山西青年(2017年6期)2017-03-15 01:27:59

心理学探新(2015年4期)2015-12-10 12:54:02

心理学探新(2015年4期)2015-12-10 12:54:02

外语教学理论与实践(2015年1期)2015-06-11 02:51:00

大学教育(2014年6期)2014-07-25 19:06:32